从4G到5G,看手机射频芯片的发展历程

移动通信

描述

2011年巴塞罗那举行的世界移动大会(MWC 2011)中,时任中国移动董事长王建宙表示,2011年将是4G TD-LTE商用元年。4G两大通信标准TD-LTE和FDD-LTE在2011年全面正式商用。

到了2021年,通信协议10年一变,5G成为代表未来的通信标准。在正式商用两年之后,5G即达到了超过4亿的连接数。5G生态逐渐形成,蓬勃发展。 在过去十年中,无论对于已经基本固化的4G通信协议,还是仍在演进中的5G协议,射频前端方案都在不断演进。射频前端的“十年一大变,两年一小变”,演变出看似复杂的多种方案。MMMB PA、TxM、L-PAMiD、L-FEM……各种简写名词层出不穷。本文对过去10年手机射频前端方案做一个整理,和大家一起回顾射频前端方案的过去,讨论射频前端方案可能的未来。

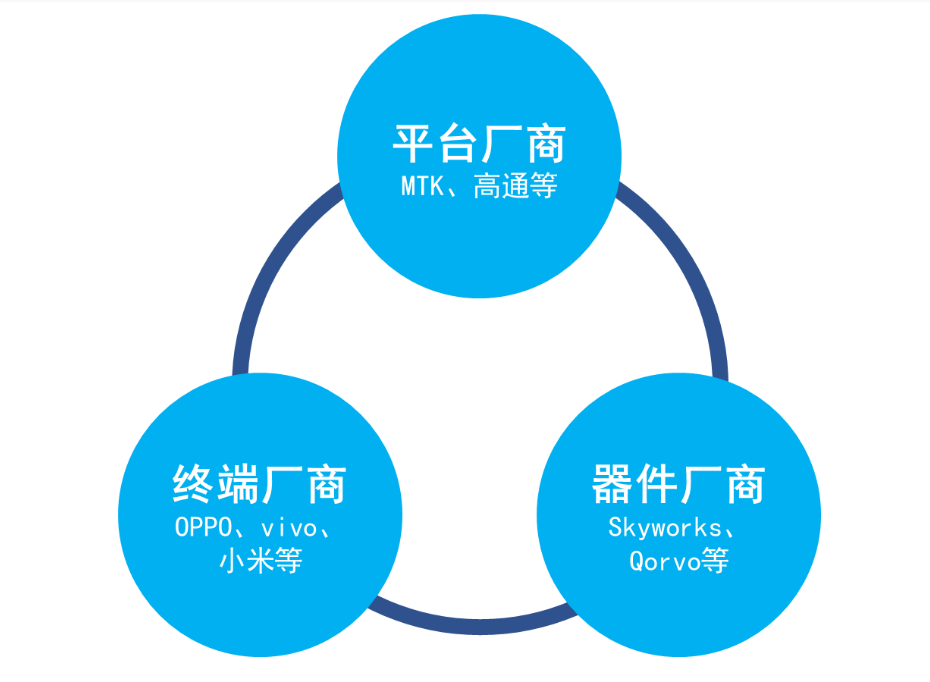

现在谈到手机射频前端方案,无不例外都会提到“Phase2方案”、“Phase7方案”、“Phase7LE方案”等名词,这些方案是怎么出现的呢? 一般射频前端方案由器件厂商、平台厂商及终端厂商三方共同定义开发完成。

图:参与射频前端方案定义的厂商 在2010年左右之前,手机平台方案并不像当前这么集中。除了MTK、高通及展讯外,ADI、TI、Agere、Infineon、Philips、Freescale、Renesas、Skyworks等公司,都提供过手机平台解决方案。由于当时平台方案分散,射频方案这个细分方向对射频技术要求高,所以并没有平台厂商可以将射频方案统一起来。在这个时期,射频方案定义的主导权主要在射频器件厂商,由射频器件厂商发起定义、平台适配和客户推广。 在2010年之后,MTK、高通、展讯及海思平台崛起,手机平台方案越来越集中。越来越集中的还不止是平台厂商,随着山寨机的没落,终端厂商也逐渐向头部聚集。平台厂商、终端厂商及器件厂商,都对射频前端器件“生态”的形成更加重视,能否形成器件统一的“生态”是新方案定义中非常重要的考虑点: 平台厂商:

平台厂商不断积累射频前端的定义能力,并期待将射频前端方案统一纳入到方案规划中,统一向客户提供一站式“turn-key”解决方案。

射频前端愈加复杂,新的射频前端方案必须要完成复杂的平台适配才能完成应用,使得平台厂商在射频前端方案定义的话语权进一步增加。

终端厂商:

期待实现不同供应商器件之间的灵活替换,降低供应风险。

方案统一可以降低应用时的适配难度。

器件厂商:

收敛统一的方案可降低多个方案带来的巨额开发和维护费用,降低生产成本。

方案的统一降可低新器件的开发风险。

由于以上考虑,MTK发起定义的“Phase X”系列射频前端方案受到终端厂商、器件厂商的支持,成为公开市场过去近10年主流的射频前端方案。MTK的“Phase X”系列方案伴随了整个4G的发展,占据整个4G市场约80%的市场份额,并且在5G时代依然是公开市场最为主流的方案。以下将对Phase系列方案进行详细讨论。 以上为公开市场方案定义的变化,还有一部分射频前端方案是直接由终端厂商发起定义的,这种方案出现在头部终端厂商中。如苹果iPhone手机、三星和华为的自研手机中所用的射频前端方案。自定义射频前端方案全年出货比例约占整体射频前端方案的20%以下,并且比较闭环。本文将主要讨论公开市场中通用的射频前端方案演进。

严格来说,并没有Phase1方案的定义。

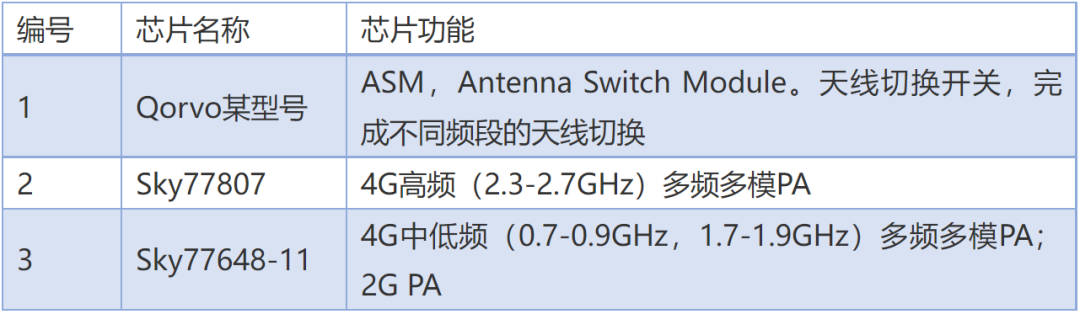

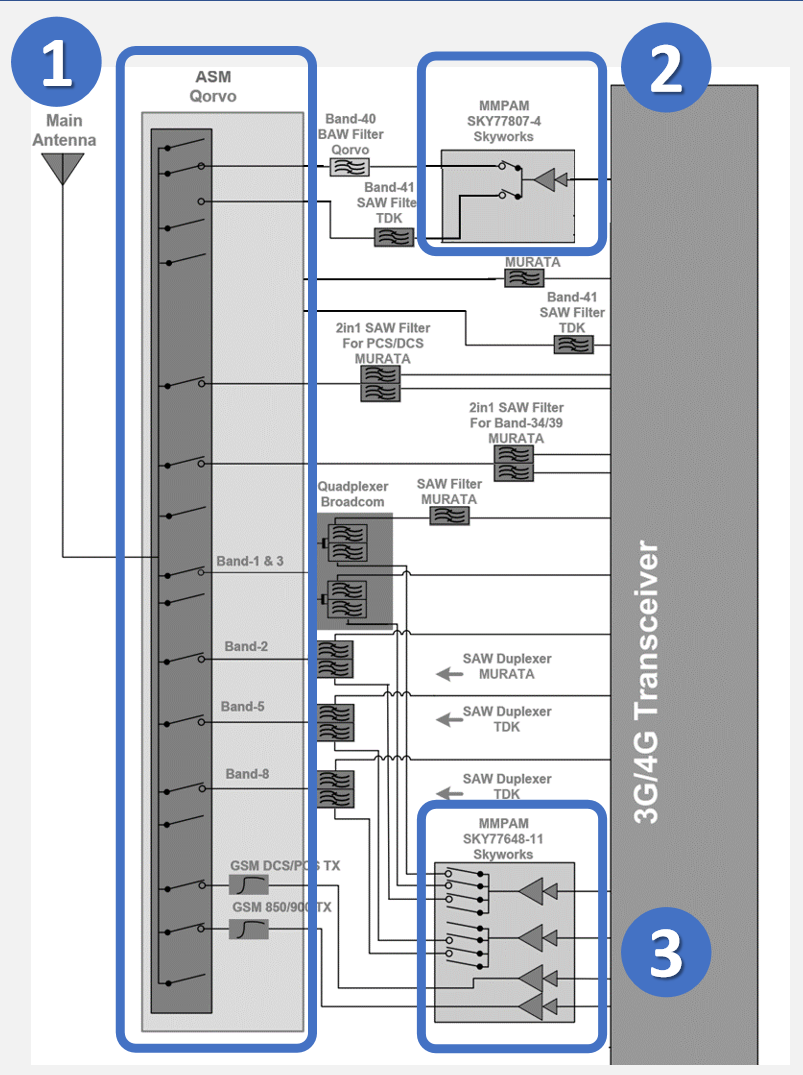

MTK的射频前端定义是从2014年的Phase2开始的。在Phase2推出之前,TD-LTE/FDD-LTE已经全面商用3年了,在这三年出现的方案一般称为Phase1方案。 Phase1方案并不统一,一般来说是最大程度的复用射频前端厂商3G时代的产品定义:与原来2G/3G重合的频段复用原来的pin脚;4G的新频段用单独分立的通路进行覆盖;再用天线开关将所有频段合并到同一根天线上。 下图为典型的射频前端方案,发射部分主要由三款芯片构成:

图:荣耀6X射频前端方案框图(来源:

Navian RF Devices / Modules For Cellular, 2016)

除了以上型号,在同一时期的Sky77621、Sky77753、RF7378等,都属于“Phase1”时代的芯片方案。这些方案主要由Skyworks、RFMD(现Qorvo)厂商定义开发。

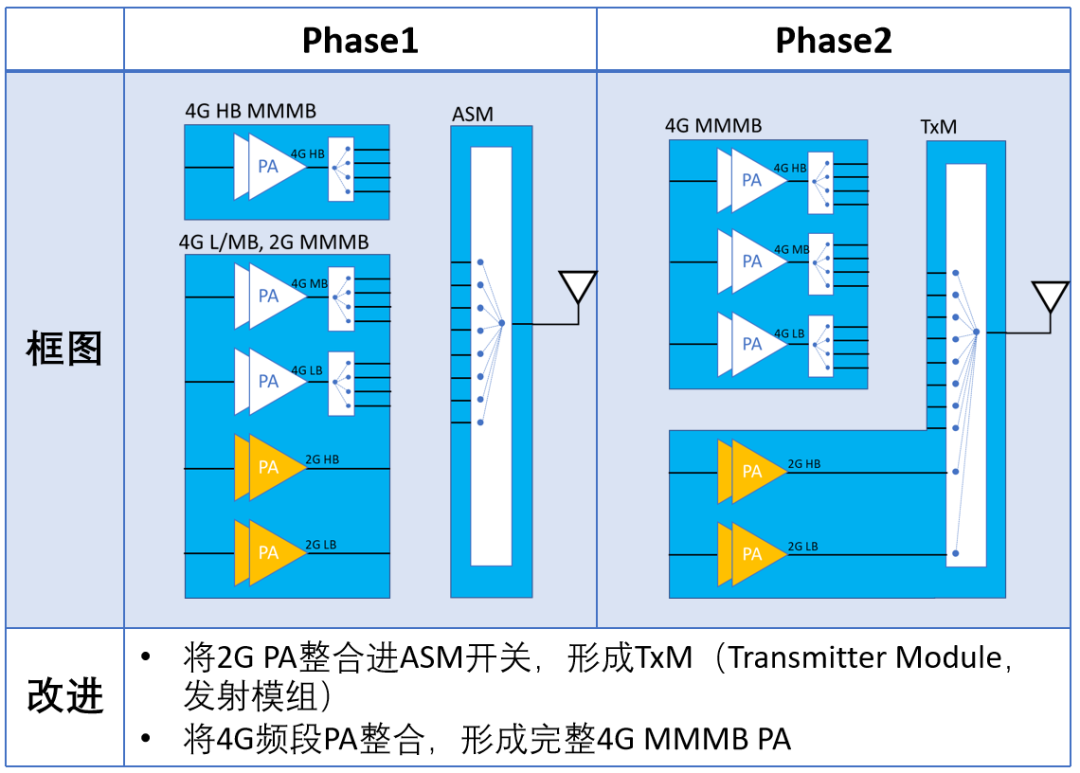

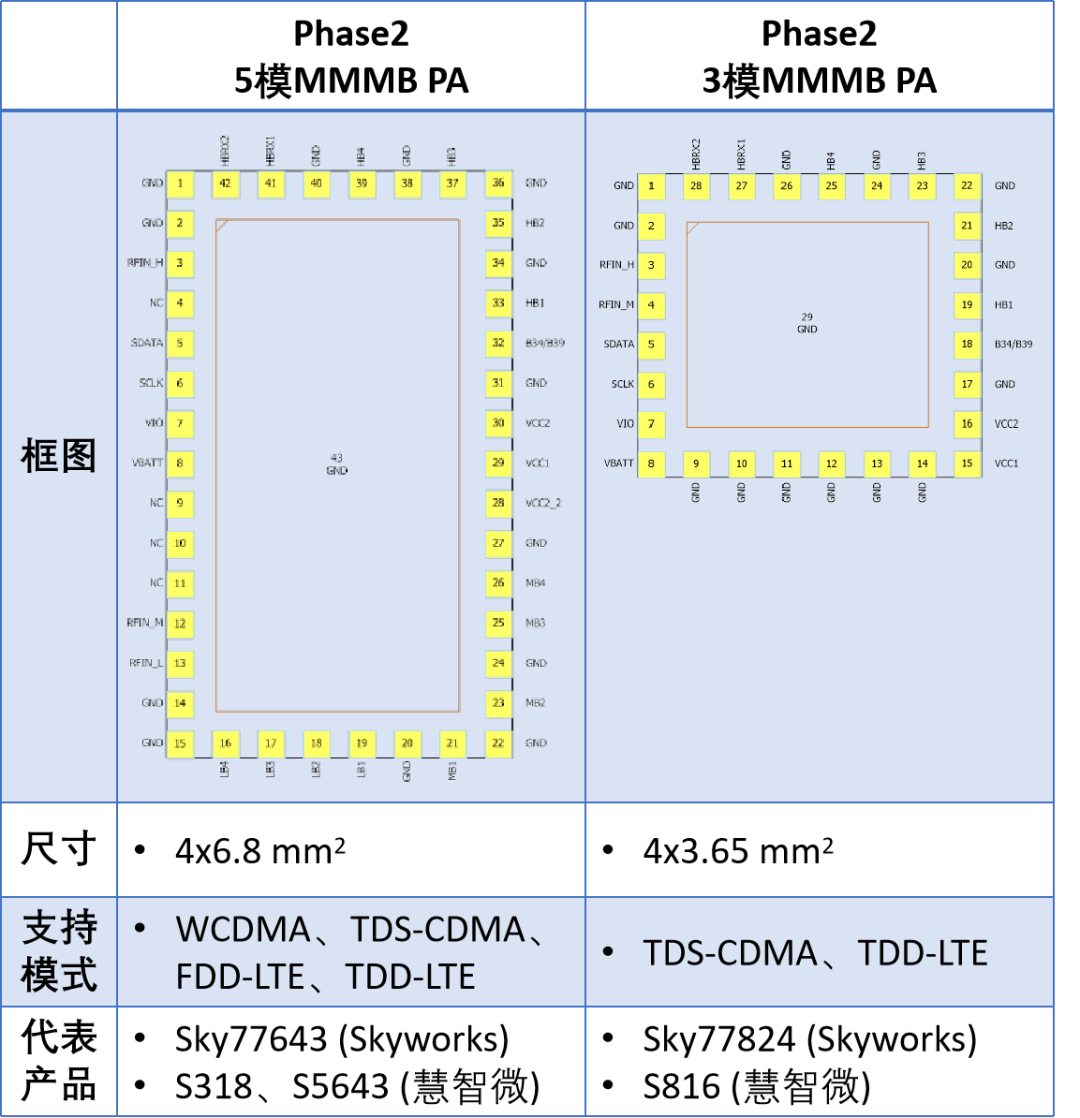

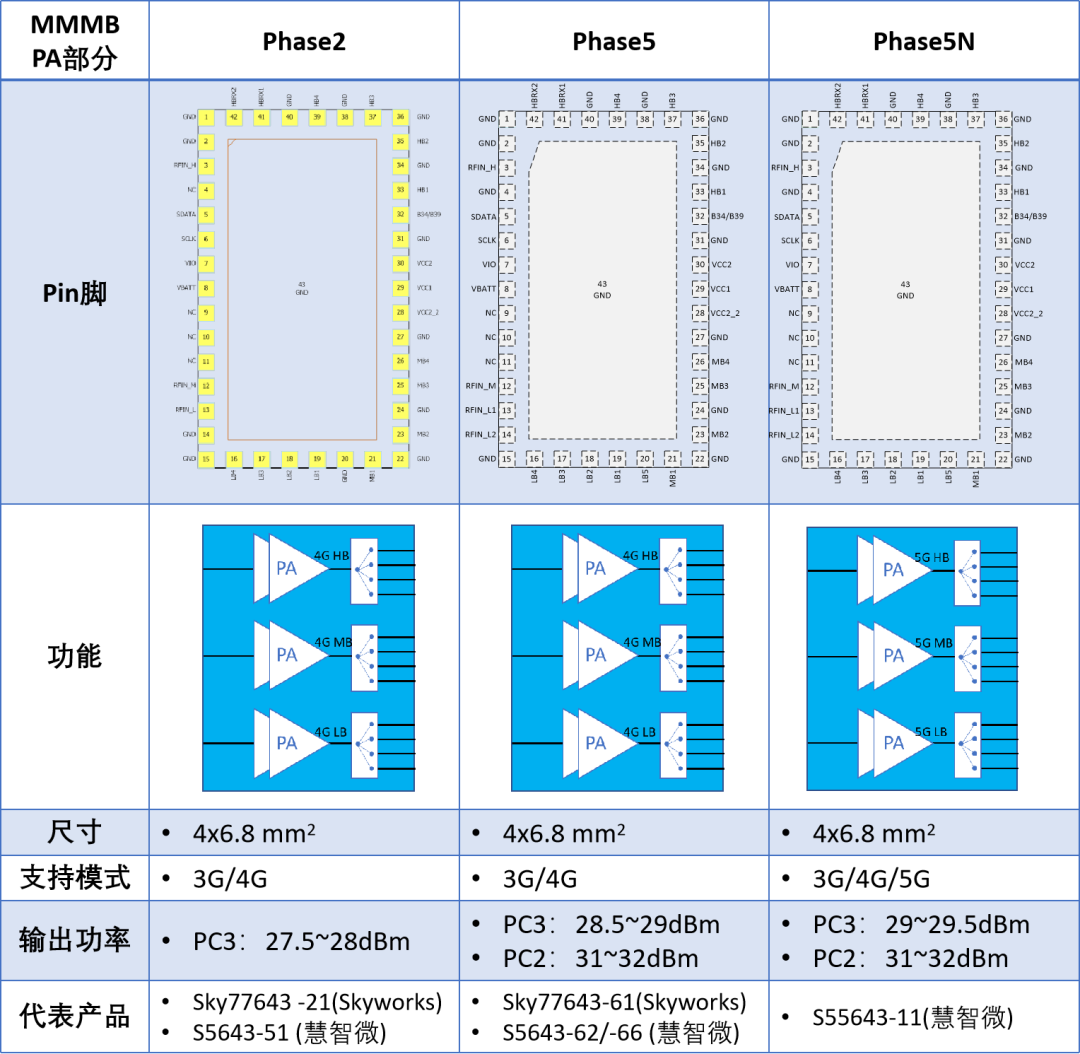

Phase2方案是MTK由2014年定义的第一代归一化4G射频前端方案,7年过去回头来看,Phase2方案的定义依然经典。用现在时髦的一句话说:Phase2方案,YYDS(永远滴神)。 如前文所述,在2G/3G时代,射频前端的方案并不统一,Skyworks、RFMD(现Qorvo)等公司时常会有缺货发生。不少国内创业公司在2011年前后,依靠RF9810、Sky77590等芯片缺货挖掘到了第一桶金。缺货对国内创业公司是机会,但对终端及平台厂商却是灾难:射频前端的缺货会影响到平台出货和终端生产。于是,MTK在2012到2013年左右开始着手定义Phase2方案。 Phase2方案的定义不仅仅考虑到了当前方案的统一,还考虑到了方案生态的可达成性、未来协议的演进、4G三模/五模的共存等等。Phase2对于Phase1的改动主要如下:

Phase2将Phase1的2G PA,与ASM(Antenna Switch Module,天线开关模组 )整合,形成TxM(Transmitter Module,发射模组);将4G频段的PA整合,形成完整的4G MMMB PA(Multi-Mode, Multi Band Power Amplifier Module,MMMB PAM,习惯简称为MMMB PA或者MMMB)。 经过改进,Phase2方案有以下优势:

灵活性增强:由于2G PA的设计方法与3G/4G PA有大的不同, 2G PA与4G PA的分离可以带来设计的灵活性。同时为日后2G退网做好准备。

2G PA一般采用SAW-less方案,输出不需要经过额外的SAW滤波器等,2G PA与ASM集成为TxM可以降低2G PA后端插损。

供应商可针对性发挥优势:不同供应商在2G与3G/4G的技术积累与能力不同,分离后可以极大化的发挥不同供应商的优势。

4G 频段的整合,为日后4G乃至5G频段的发展做好准备。

Phase2在定义时,还考虑到了不同运营商的兼容。除了定义全网通的4G MMMB PA芯片,支持GSM、WCDMA、TDS-CDMA、TD-LTE及FDD-LTE的5模方案外,还定义了只支持中国移动频段的GSM、TDS-CDMA、TD-LTE的3模方案芯片,这两颗芯片尺寸大小不同,但却可以共板替换,定义的相当巧妙。不过由于3模市场很快过去,全网通手机成为大势,MTK巧妙的兼容定义并未被大规模使用起来。

国际厂商的Phase2的代表产品是Skyworks的Sky77916+Sky77643,以及RFMD(现Qorvo)的RF521X+RF5422。 国内厂商也在这个时代进行追赶。 方案归一化后,国内厂商开始加大投入,开发与Skyworks/Qorvo等国际厂商相同方案的产品。虽然产品定义和目标产品都是清晰的,但过去几年国内厂商和Skyworks/Qorvo等厂商的竞争中并不占优,直到2020年前,国内市场在4G Phase2市场的市占率仍小于10%。Skyworks/Qorvo等公司在国内竞争对手杀入后,仍然保持优势的原因是:

国内厂商大多数采用“跟随战略”,即在Skyworks/Qorvo推出产品之后,快速进行拷贝和复制,推出功能类似的产品,然后靠低价格杀入市场。

Skyworks/Qorvo等国际厂商性能更优:Skyworks/Qorvo等厂商有近20年的技术积累,国内厂商若采用相同的方案,无法在性能上实现超越(在相同方案中,目前综合性能仍然是国际厂商最优)。

Skyworks/Qorvo成本更低:Skyworks/Qorvo等厂商采用IDM模式,有年20亿美金以上的销售额支持其形成规模优势,使其拥有更低成本(国内为Fabless模式,并且销售额小于国际厂商1到2个数量级)。

Skyworks/Qorvo掌握知识产权:国内厂商采用同质方案的知识产权风险,让头部客户使用有顾虑。

2020年以后,随着4G毛利逐渐降低,5G市场逐渐起来,国际厂商开始放弃对4G市场的占据,国内厂商得以机会在4G市场取得份额。但由于定价权依然在国际厂商手中,采用相同技术方案实现产品的国内厂商依然无法取得可观的毛利。 慧智微在2011年成立时即尝试采用创新的方案进行设计,取得性能、成本及知识产权优势。慧智微采用自有知识产权软件定义可重构方案实现的Phase2射频前端拥有更少硬件,并可通过软件调谐实现性能优化。目前已实现数亿片芯片出货。

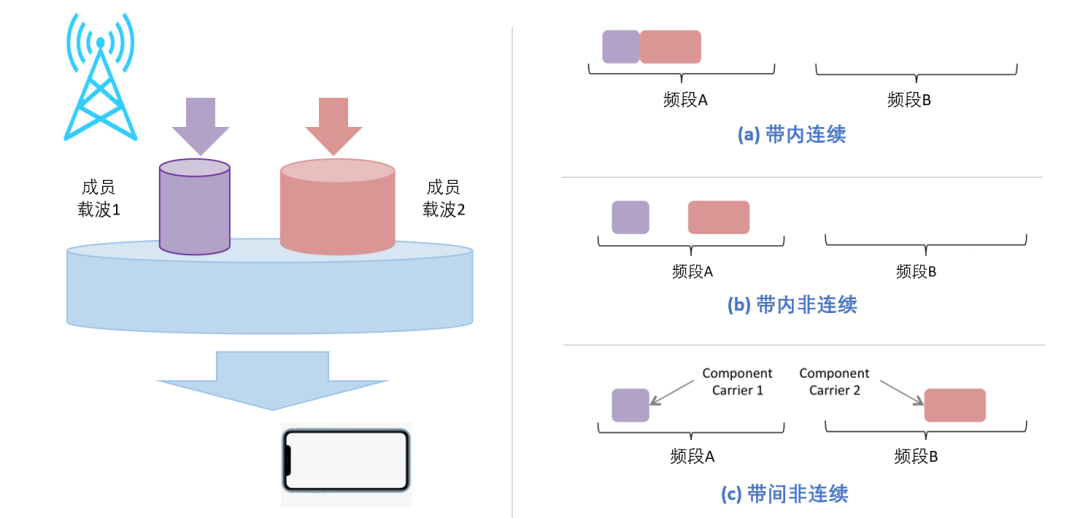

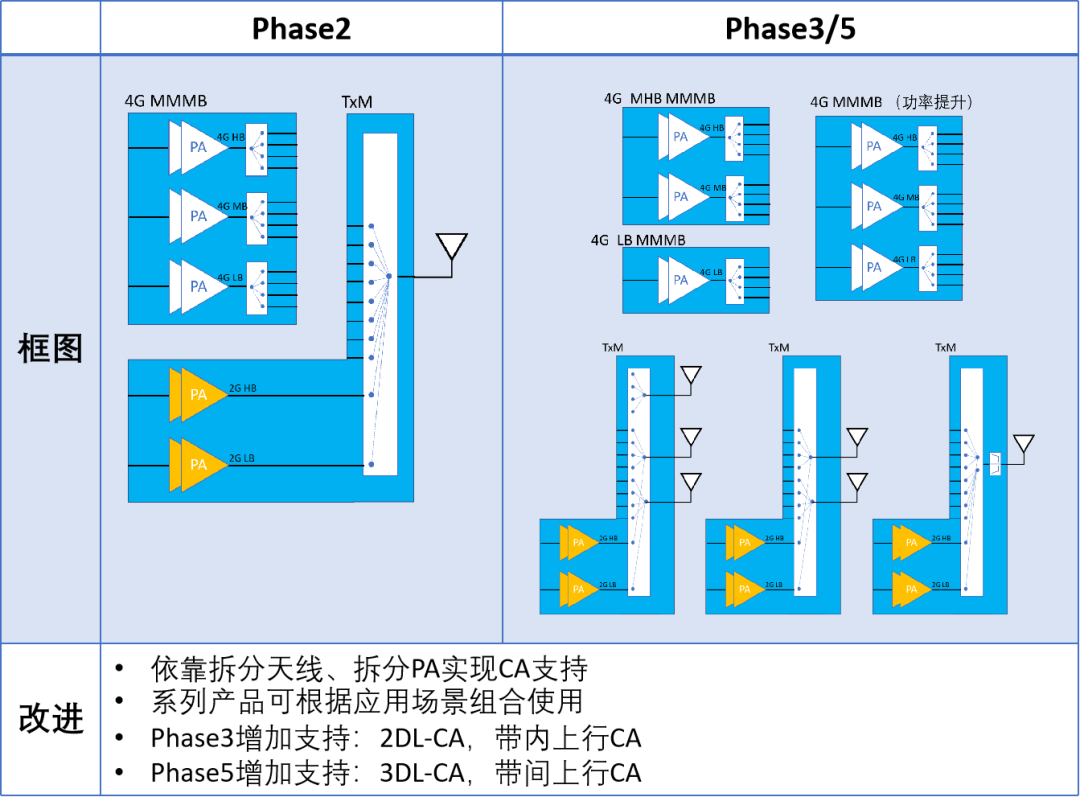

Phase3及Phase5的定义在2015-2016年,也是全球4G建设最为火热的时候。除中国外,大部分运营商获得的频谱都是通过拍卖的方式获得,频谱资源珍贵,运营商一般无法获得连续较宽的频谱。相比于中国移动在4G时代B41获得的2575-2635MHz的70MHz带宽(进入5G后,中移动在B41/n41带宽将拓展至160MHz),国际运营商通常只有几MHz或者10几MHz信号带宽。为了提升用户体验,CA(Carrier Aggregation, 载波聚合)技术开始被大家关注。 CA技术是LTE-A中的关键技术,可以将2~5个LTE成员载波(Component Carrier,CC)聚合在一起,实现最大100MHz的传输带宽,有效提高了上下行传输速率。 按照上下行CA的功能不同,CA可分为下行CA(DL-CA,Down Link CA)及上行CA(UL-CA,Up Link CA)。按照载波频段的不同,CA可分为带间CA(Inter Band CA),及带内CA(Intra Band CA)。同时,带内CA又有连续与非连续之分。

图:LTE载波聚合示意图 CA方案较为复杂,不同细分场景和不同的CA组合需要有不同的方案来响应。MTK先后定义了Phase3及Phase5来支持不同的CA场景。Phase3可以支持到2下行CA及带内上行CA;Phase5利用多工器的引入 ,又将CA能力提升到了3下行CA及带间上行CA,不过PA后端插损增加,对PA输出功率的要求提升。

由于分立方案实现CA较为复杂, Phase3及Phase5作为完整射频前端方案并未形成大规模生态。CA市场并非全球市场,对CA能力有强需求的主要是海外高端手机,在Phase6 PAMiD方案定义完成后,这些手机快速转向了PAMiD方案,所以Phase3/Phase5也没有形成对Phase2的取代。 在MTK的定义中,并没有“Phase4”方案,原因是华人社会对数字“4”的避讳。据说MTK对“Phase4”的跳过,也让Qorvo/Skyworks等国际厂商了解到了“4”这个数字在中文发音的额外含义,使国际厂商在产品命名中的数字使用也更加慎重。

在分立方案开发完成后,国际大厂开始向PAMiD深度布局,PA和滤波器厂商开始整合:2014年,Skyworks宣布与松下组建合资公司;2015年,RFMD与Triquint合并,成立Qorvo公司;2016年,高通宣布与TDK建立新的合资公司RF360。

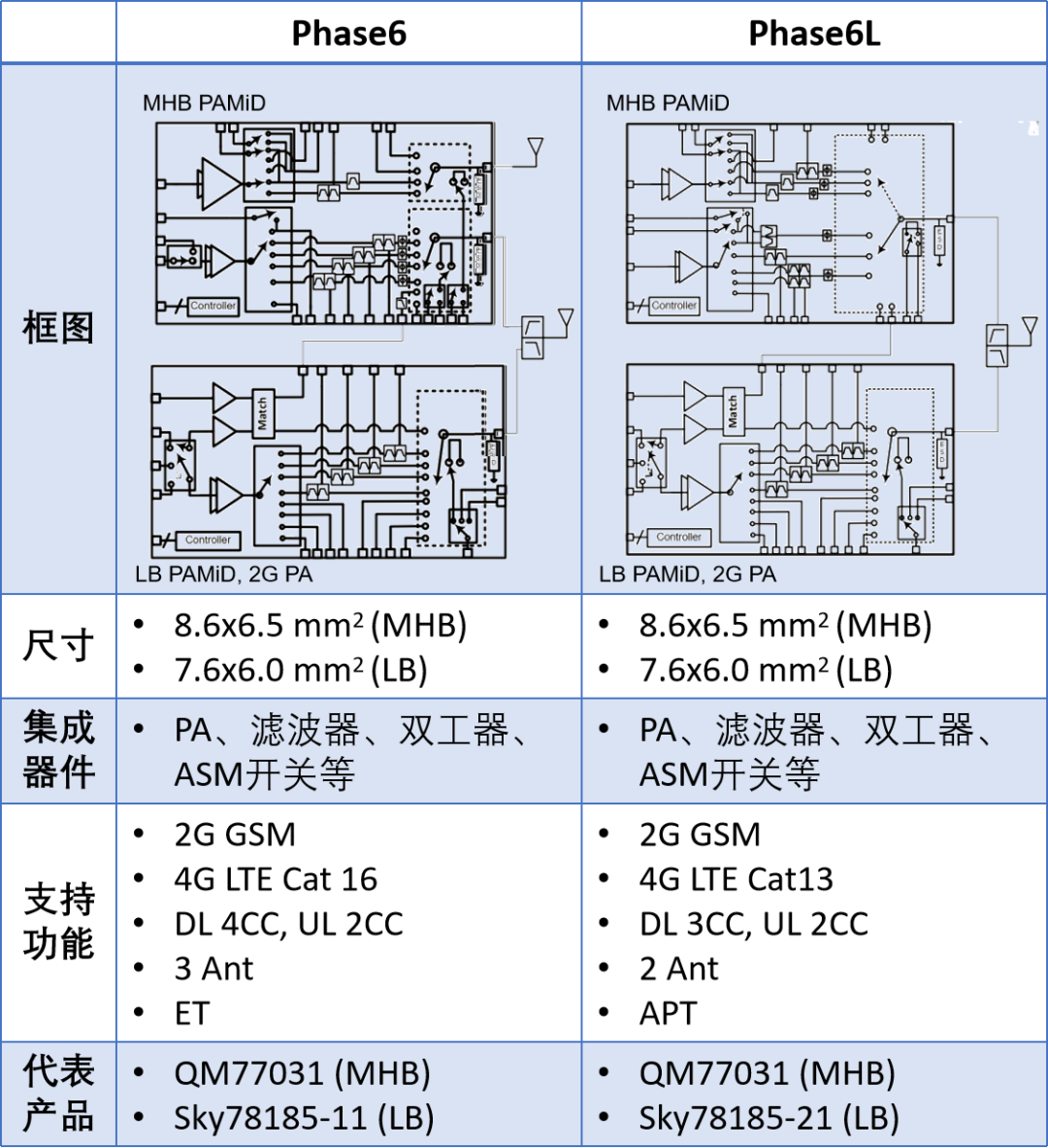

PAMiD的全称是PA Module integrated with Duplexer,PA滤波器集成模组。在这个模组中,同时集成了PA模组与滤波器组,也集成了天线开关等。PAMiD集成度高,链路插损小,使用简便,是高端手机的首选方案。iPhone从iPhone4时代,即开始采用PAMiD方案,方案来自于Avago(现Broadcom)、Skyworks、Triquint/RFMD(现Qorvo)等厂商。 虽然射频前端厂商在2016年之前就在iPhone等手机上应用PAMiD方案,每家厂商也都有自己的方案在推广,但公开市场一直缺少统一定义,PAMiD方案在公开市场并没有很好的应用。 MTK在2016年推出PAMiD方案Phase6定义,随后又进行成本优化,去掉冗余载波和滤波器,升级到更贴合中国市场的Phase6L(Phase6 Lite),Phase6L也在公开市场的PAMiD方案中取得成功。

在MTK Phase6/Phase6L PAMiD方案成功定义的2016年前后,MTK先后发布中高端Helio P系列以及旗舰Helio X系列SoC,准备与高通在旗舰市场一决高下。但随着手机终端厂商将MTK Helio X10芯片应用于千元档位手机,MTK SoC平台的旗舰之路遇阻,随后MTK宣布放弃旗舰平台Helio X的开发。MTK所定义的Phase6/Phase6L PAMiD射频前端方案,与当时MTK SoC平台所处的千元机市场无法匹配。 虽然MTK平台冲击高端受限,也不妨碍MTK所定义的PAMiD射频前端方案成功。MTK所定义的Phase6/Phase6L射频前端方案,先后在海思、高通等其他平台方案中量产。即使当时MTK平台没有冲向高端,但MTK所定义的射频前端生态也在高端手机市场量产,MTK射频前端的定义能力及号召能力可见一斑。

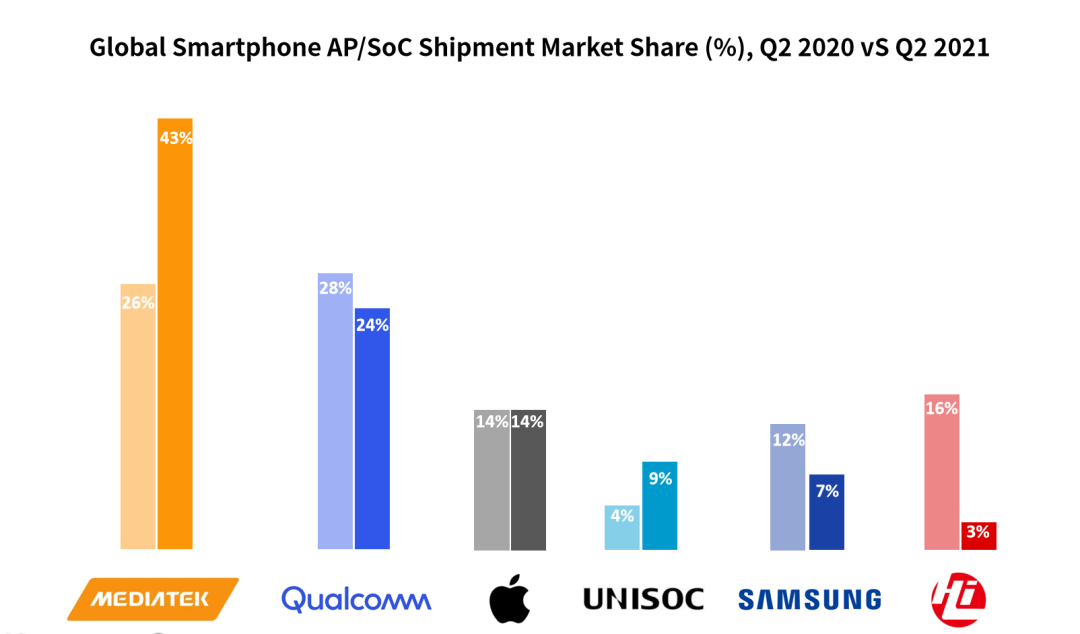

5G对全世界来说都是新的。 5G频段是新的,标准是新的,甚至需求也是不断变化的。在需求未清晰的情况下,5G早期的方案也差别很大。高通、华为海思、村田、Qorvo及Skyworks等厂商,都在2018年推出过不同形式的方案。 MTK在对协议、运营商、终端客户及器件厂商的信息综合分析后,定义了Phase7方案。Phase7方案的Sub-3GHz部分主要由Phase6/Phase6L继承而来。在5G新增加的Sub-6GHz UHB部分,重点定义了支持n77/78/79频段、集成SRS开关的双频高集成模组。 Phase7方案的推出,很好的适应了5G的新需求,众多终端厂商的5G射频前端方案快速切换至Phase7方案。 MTK将5G平台方案取名“天玑”,并发布1000、800、700系列,布局5G高、中、低端市场。由于5G完整方案的推出,MTK平台在5G大有斩获。下图为MTK平台近一年市占率增长情况,在2021年Q2,MTK平台出货市占率达43%,比其他第三方平台(高通、展锐、三星)之和还要多。

图:智能手机SoC平台出货占比

(2020 Q2及2021 Q2,来源:Counterpoint)

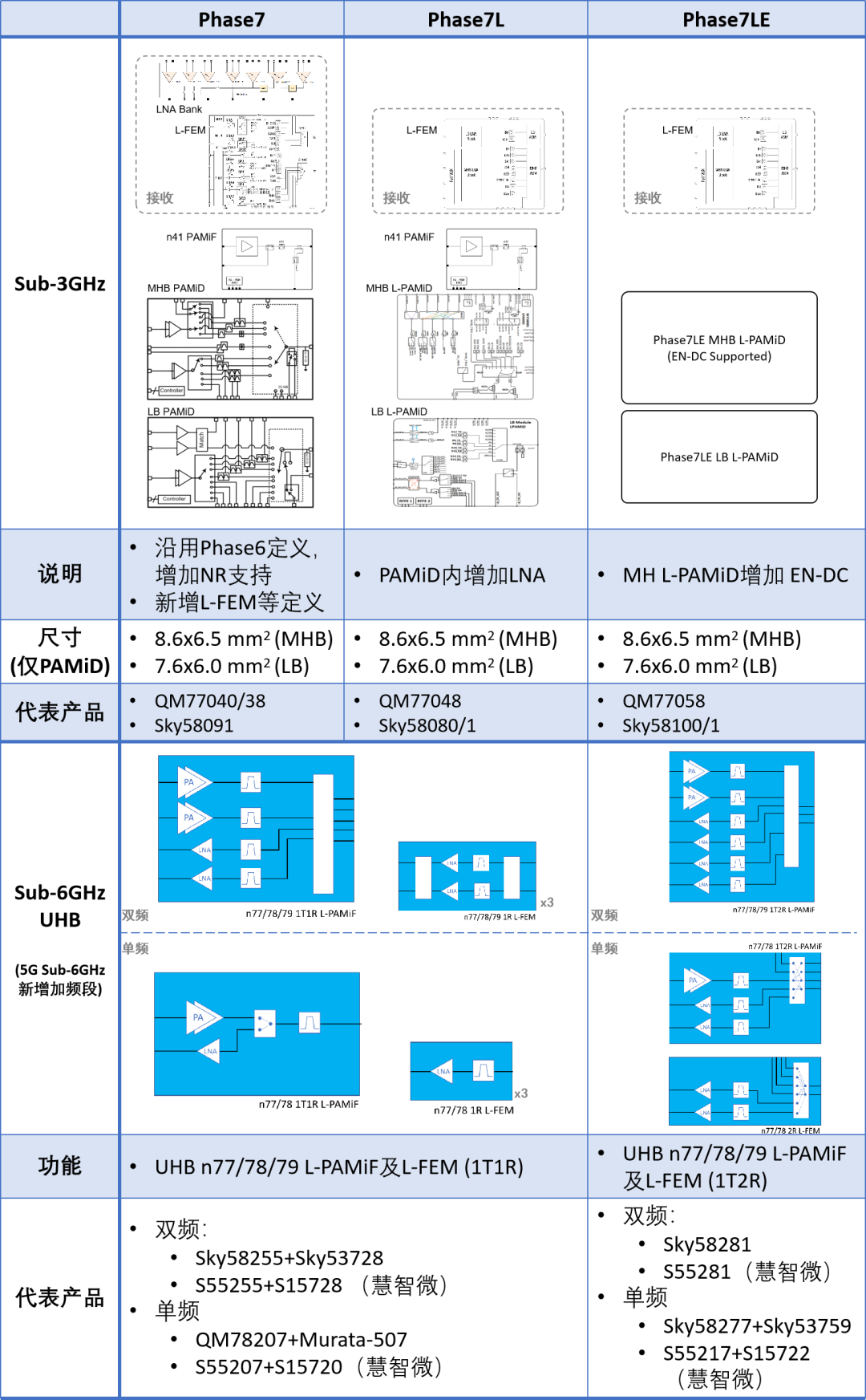

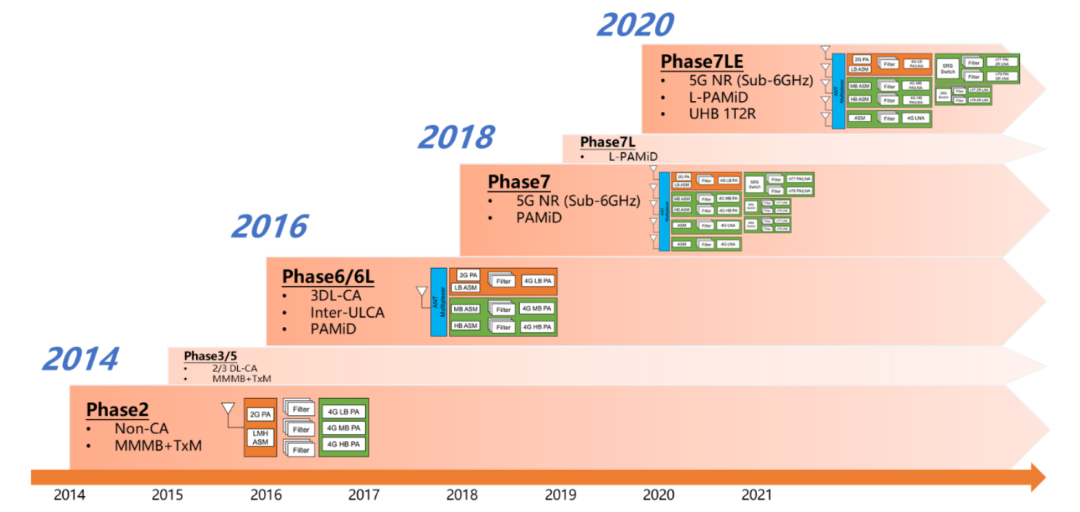

在推出第一代Phase7之后,MTK快速定义Phase7L(Phase7 Lite)、Phase7LE(Phase7L Enhancement,Phase7L增强版),适应5G市场的快速变化需求。Phase7/Phase7L/Phase7LE各代之间的演进关系如下图所示。

Phase7主要应对初期的5G应用,基于Phase6增加了5G的支持,包括:

Sub-3GHz PA进一步提升功率及线性,以支持5G高功率、高阶调制的需求;

天线开关复杂度升级,以应对5G对SRS切换、MIMO、智能天线切换的需求;

方案提升了eLNA的重要性,定义了集成eLNA、RX filter和Switch的L-FEM产品形态。

Phase7L基于快速发展的5G需求,进行了迭代,包括:

Sub-3GHz进一步提高集成度,在PAMiD产品形态中加入主集接收LNA,形成L-PAMiD产品形态。

Phase7LE随着5G需求趋于收敛应运而生,预计将成为未来主要方案:

UHB从1T1R L-PAMiF及1R L-FEM方案,演进至1T2R/2R的产品方案,进一步提升集成度;

继续优化模组内开关、EN-DC支持、双工器等功能,进一步减少模组外围器件需求,达到整体方案的高性能和简洁。

随着5G应用的推进,5G射频前端方案也开始收敛。不止是MTK平台,高通及展锐平台的方案也统一至Phase7系列方案。值得一提的是,高通自有品牌的最新5G UHB射频前端产品,也逐渐向MTK所定义Phase7系列方案靠拢。Phase7系列成为又一个经典方案。 得益于深厚的技术积累,慧智微快速响应了MTK Phase7系列方案的定义。慧智微于2019年12月,作为国内首家射频前端公司推出了兼容于Phase7的UHB 高集成L-PAMiF及L-FEM模组,并在2020年实现包括国际头部终端厂商在内的数十款5G终端量产。 慧智微在5G的突出成果也得到了国内及国际行业组织的认可,工信部“中国芯”将2020年重大创新突破产品奖颁发给了慧智微,5G全球推动组织GTI将2021年度荣誉奖授予慧智微。慧智微分别作为国内的首家射频前端公司,得到了以上两个奖项。在2021年9月,慧智微被高通评选为“2021 5G生态最值得关注的十大新锐创业企业”。 2021年4月,慧智微Phase7LE高集成1T2R UHB L-PAMiF及2R L-FEM模组客户送样,2021年9月产品正式量产,慧智微实现5G新方案产品持续领先推出。

虽然Phase3、Phase5作为完整方案并未成为全球性的大节点,但Phase3、Phase5定义下所产生的个别芯片在日后方案中有了举足轻重的作用:Phase3时代定义的TxM,可以很好的支持5G时代的多天线场景;Phase5时代因为CA方案中后端引入四工器、Diplexer等插损增加,将Phase2 MMMB PA的功率提升了1dB,这提升的1dB受到了终端厂商的欢迎,可以用来抵消部分应用中PA后端过大的插入损耗,部分厂商直接将提升功率版的MMMB PA称为“Phase5 PA”。 5G到来之后,头部终端厂商主导将Phase5 MMMB PA增加支持5G NR信号的定义,被业界称之为Phase5N(“N”代表支持5G NR)PA,基于这颗MMMB PA所构建起来的5G方案也称之为“Phase5N方案”。由于大家对Phase2/5 MMMB PA相当熟悉,Phase5N PA只是在原来的基础上增加了5G NR信号支持,pin脚等未做修改,这颗物料也顺理成章的得到大家的接受。

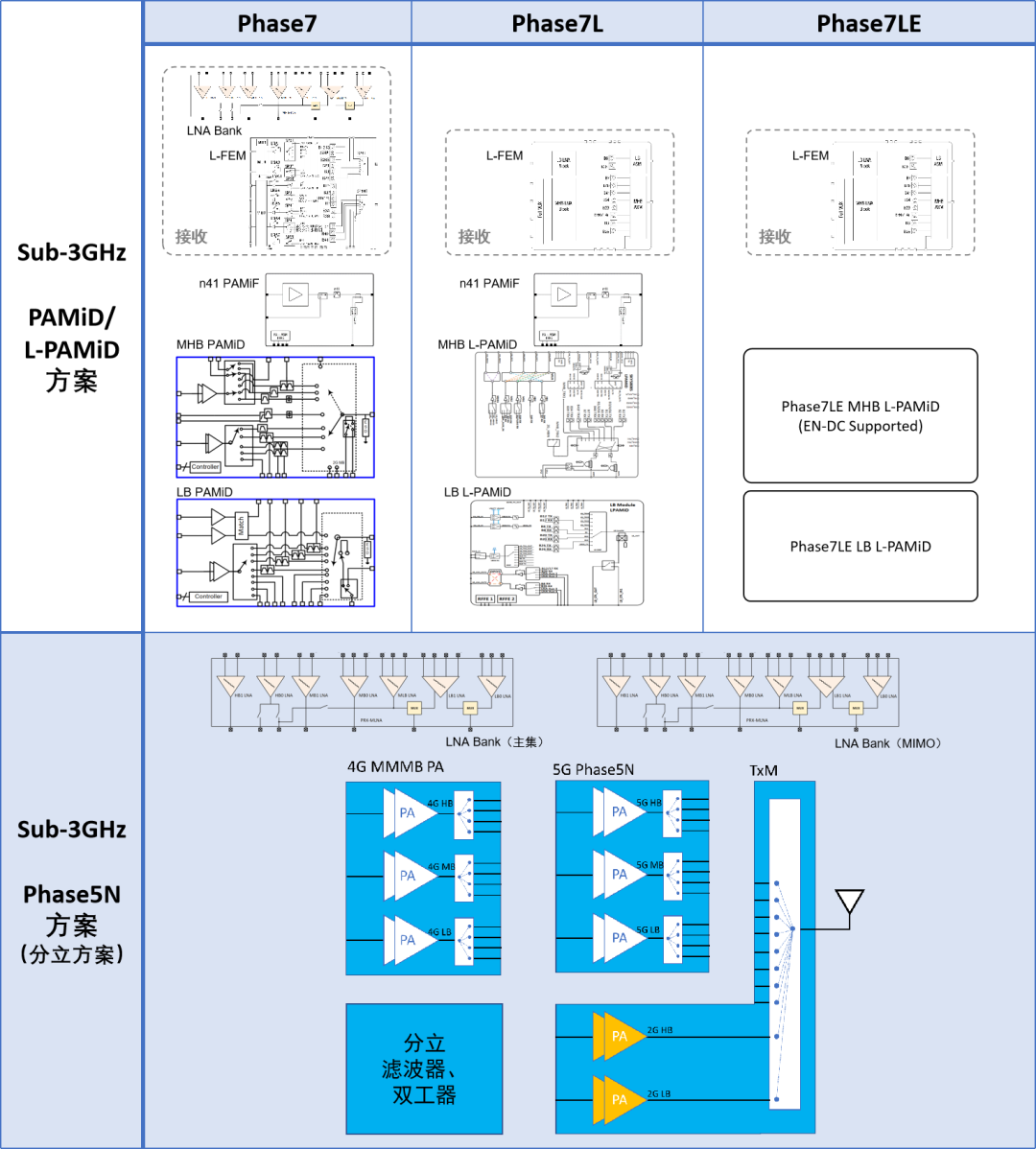

Phase5N 5G方案中,Phase5N MMMB PA只是对MTK 5G方案的Sub-3GHz部分做了修改,在Sub-6GHz UHB部分依然沿用MTK的定义。Phase5N方案与MTK所定义Phase7/7L/7LE中PAMiD/L-PAMiD的替代关系如下:

不过需要说明的是,Phase5N并不是MTK的定义。到目前为止,MTK还没有正式推出过分立5G NR的射频前端方案定义。MTK官方的5G方案,依然是集成的PAMiD/L-PAMiD方案。Qorvo、Skyworks也没有响应Phase5N方案,而是推广单价更高的PAMiD/L-PAMiD产品。当前Phase5N产品全部由国内厂商提供。

图:射频前端方案的“两年一个大节点”

过去10年,平台深度参与射频前端方案的定义,安全保障了在4G的大规模商用以及5G新协议的快速部署。未来射频前端方案将演进到什么方向呢?

猜测有以下几个可能的趋势:

射频前端方案继续强调“生态”

生态的形成会带来良好的质量,合理的价格,安全的供给。有良好生态的射频前端方案将继续是终端厂商的优先选择。

头部终端厂商深度参与规格定义与产品定制

目前头部终端厂商越来越集中,并且对射频前端的理解能力也越来越强。除了苹果、三星、华为之外,国内的OPPO、vivo、小米及荣耀也都已经具备射频前端方案的定义能力。未来头部终端厂商将深度参与到射频前端产品定义中来。

高集成模组化是大方向

受限于可集成化小型SAW/BAW滤波器及双工器,国内厂商现在还无法在Sub-3GHz提供PAMiD及L-PAMiD方案。随着越来越多优秀公司的投入,一旦滤波器及双工器供应解决,国内厂商有望实现PAMiD及L-PAMiD模组产品实现突破。

核心技术为王

只有掌握核心差异化的技术,才有机会在归一化生态的产品竞争中获胜,才有机会深度参与到头部客户的差异化定制中来。未来竞争将更加激烈,更考验厂商的核心技术能力。

射频前端芯片行业是一个备受关注的行业,本文尝试回顾过去十年手机射频前端方案的发展,提供一些信息供参考讨论。射频前端芯片行业也是一个快速变化的行业,射频前端方案与通信协议息息相关, “十年一大变,两年一小变”是这个行业过去几年发展的规律。 观往知来,只有了解射频前端的过去,才能把握射频前端的未来。慧智微电子期待与你一起了解过去,开创未来。 本文整理过程中,得到众多同行、同事的帮助,在此一并表示感谢。 你对射频前端未来发展有什么看法,欢迎留言讨论。

说明:部分图片来自网络及公开渠道。

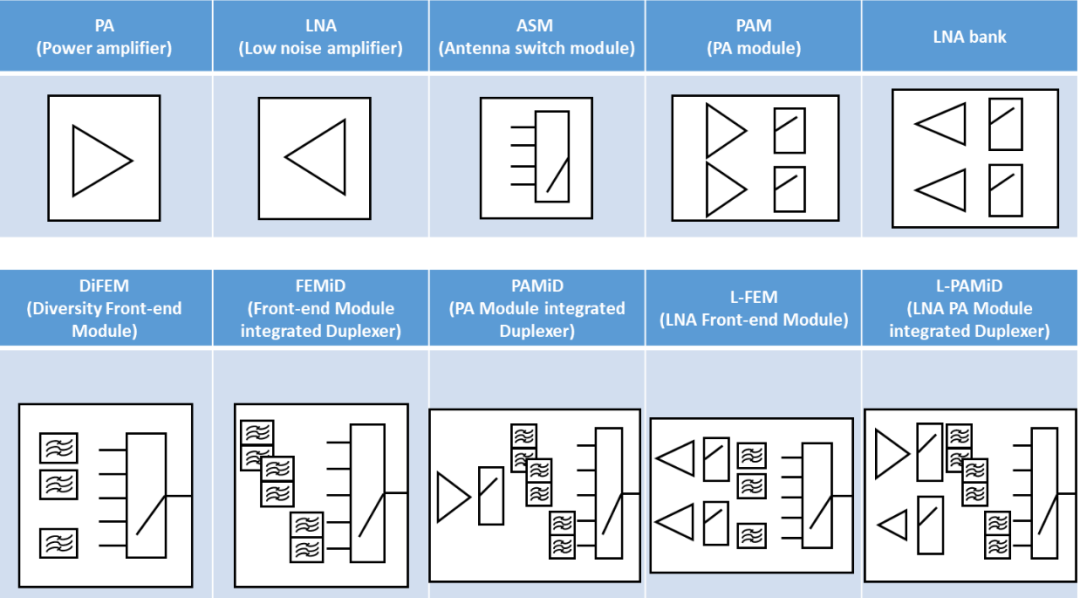

附,文中部分简称名词解释及框图:

编辑:黄飞

-

5G和4G的区别 5g网络比4g网络耗电吗?5g功耗是4g的多少倍?2023-10-19 6964

-

vivo手机s7是5g手机吗2021-07-27 2209

-

实测4G套餐+5G手机效率不如全5G2021-01-20 9970

-

5G的发展史2020-12-24 3542

-

怎样平衡4G与5G用户发展?2020-11-11 1491

-

什么是5G天线及射频?2019-09-17 10471

-

5G手机配置曝光,宏旺半导体LPDDR4X 助力5G时代2019-08-17 3251

-

5G以后是几G2019-07-11 2964

-

4G手机能升级为5G手机吗?看完这篇就知道了2019-01-29 65363

-

5G离我们还有多远?2019-01-13 3736

-

明年用5G手机? 最新数据显示:没那么简单2018-10-24 3593

-

【AD新闻】5G的基站数量是4G两倍?国内5G的发展情况2017-08-22 4431

-

4G到5G的升级,给射频前端带来了怎样的挑战2017-07-20 6372

-

5G是什么?5G到底什么时候来?2016-06-14 7418

全部0条评论

快来发表一下你的评论吧 !