存储芯片市场正在出现历史低迷期

存储技术

描述

电子产品需求下降对海力士、美光造成了巨大打击。

以繁荣与萧条周期而闻名的存储芯片行业已经改变了方式。更严格的管理和产品的新市场,包括 5G 技术和云服务相结合,将确保公司实现更可预测的收益。

然而,在内存公司做出此类声明后不到一年,这个价值 1600 亿美元的行业正遭受有史以来最严重的挫败之一。仓库中的芯片过剩,客户减少订单,产品价格暴跌。

“芯片行业认为供应商将拥有更好的控制权,”TrendForce 高级研究副总裁 Avril Wu 表示。“这次经济低迷证明每个人都错了。”

这场史无前例的危机不仅耗尽了行业领导者SK 海力士公司和美光科技公司的现金,还动摇了它们的供应商,削弱了依赖技术出口的亚洲经济体,并迫使少数剩余的内存厂商结成联盟,甚至结成联盟考虑合并。

这是该行业在新冠疫情流行期间销售额激增后的一个快速下降趋势,这是由购物者为家庭办公室配备装备并抢购电脑、平板电脑和智能手机所推动的。现在,消费者和企业在应对通货膨胀和利率上升时都在推迟大笔采购。这些设备的制造商,即存储芯片的主要买家,突然被库存的组件困住了,不需要更多。

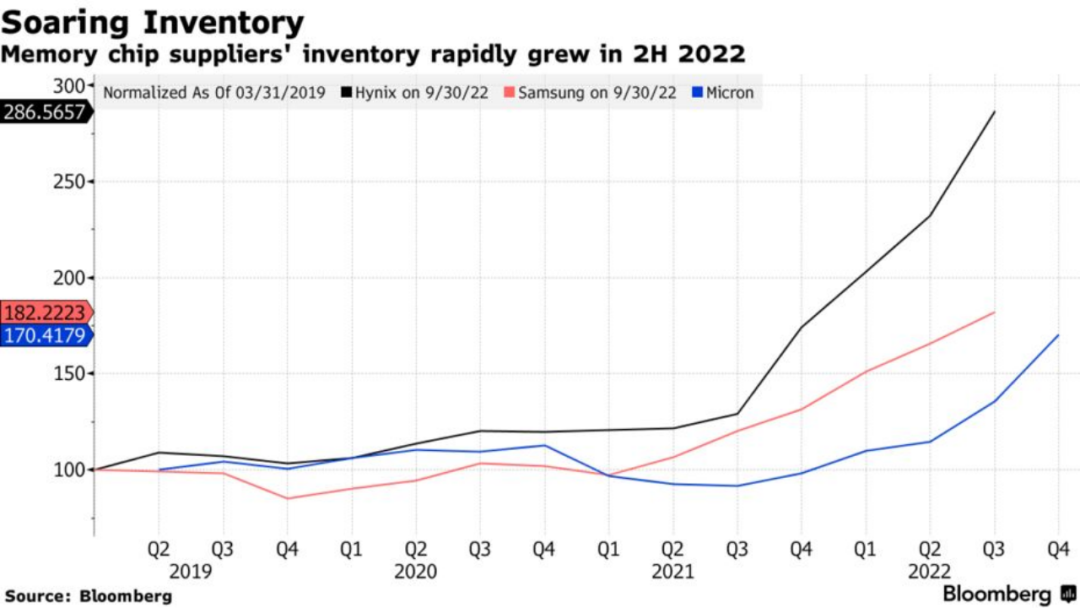

三星电子及其竞争对手生产的每一块芯片都在亏损。他们今年的集体经营亏损预计将达到创纪录的 50 亿美元。库存——内存芯片需求的一个关键指标——增加了两倍多,达到创纪录水平,达到三到四个月的供应量。

三星似乎是唯一一家相对毫发无损的公司,这要归功于其庞大且多元化的业务,但即使是这家韩国巨头的半导体部门也将走向亏损。本周公司公布季度收益时,投资者将感受到损失。

该行业正遭受着一种独特的环境组合,新冠疫情流行病的后遗症、俄乌冲突、历史性的通货膨胀和供应链中断——这使得经济衰退比常规的周期性衰退严重得多。

美光是最后一家美国存储芯片制造商,它对需求的暴跌做出了积极的反应。该公司上月底表示,除了减产外,还将削减新厂房和设备的预算。首席执行官 Sanjay Mehrotra 表示,行业权利本身的速度将取决于公司的同行采取类似行动的速度。

“我们必须度过这个周期,”他说。“我相信跨周期增长和盈利的趋势仍然存在。”

在韩国,海力士也削减了投资并缩减了产量。该公司库存过剩的部分原因是其收购了英特尔公司的闪存业务——该交易是在行业衰退之前达成的。

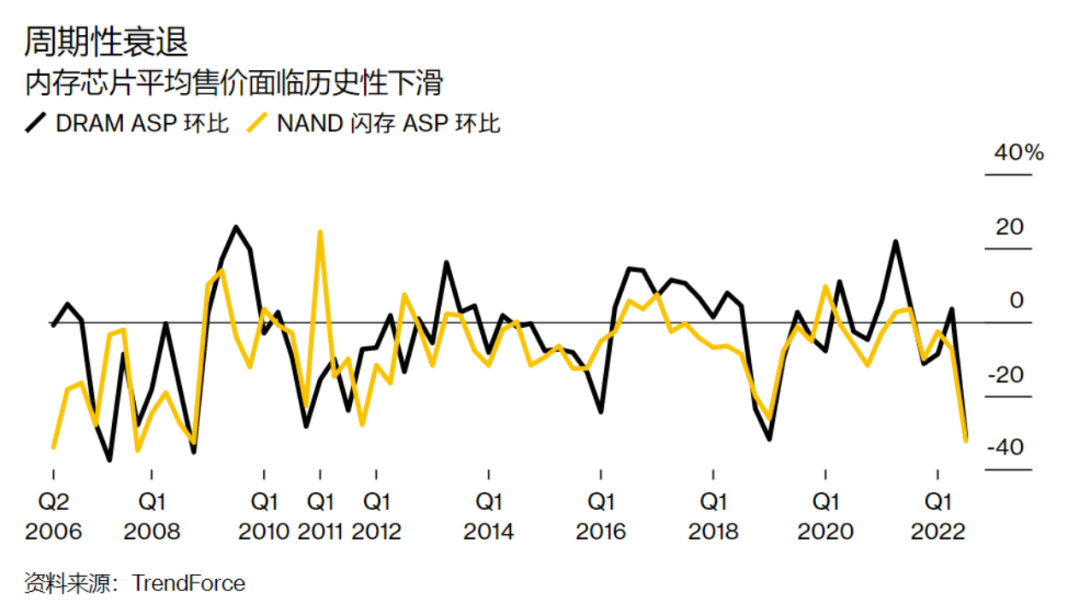

周期性衰退

现在所有的目光都集中在内存芯片大王三星身上,三星迄今对该行业的近期前景只字未提。这家全球最大的芯片、智能手机和显示面板制造商定于周二公布第四季度财报,随后召开电话会议,分析师可能会质疑其产能管理计划。

这家韩国科技巨头通常会在经济低迷时期继续支出,希望在需求回升时以更高的产量和更高的盈利能力退出市场。这一次,市场一直押注该公司将收紧芯片供应,最近几周推高了其股价。

芯片制造设备制造商Lam Research上周表示,由于内存客户削减和推迟支出,它看到订单出现前所未有的减少。该公司将三星、SK 海力士和美光视为其最大客户,该公司的高管拒绝预测此类行动何时可能有助于内存市场反弹。

“我们在内存市场看到了非凡的措施,”Lam 首席执行官蒂姆阿彻在与投资者的电话会议上表示。“这是我们 25 年来从未见过的水平。”

内存制造商一直很难应对需求的高峰和低谷。让新工厂上线需要数年时间和数十亿美元,因此很难把握好时机。

这些风险促使业内公司变得更加保守。他们更关注盈利能力,而不是试图快速增长并获得市场份额。

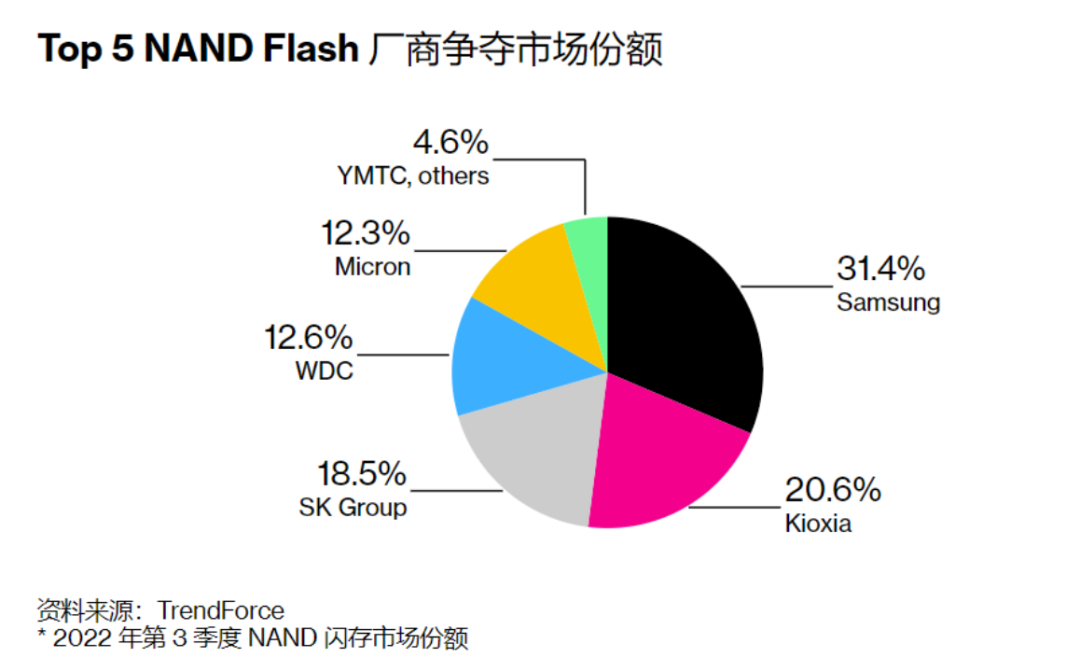

Midas International Asset Management 联合首席执行官 Shin Jinho 表示,对于所谓的 DRAM 芯片来说尤其如此,三星、海力士和美光这三大主要供应商正在减少供应。他说,内存市场的另一个主要部分,即 NAND 芯片,更加分散,并且随着许多竞争者为生存而战,将经历更激烈的战斗。

“NAND 市场正在经历激烈的竞争,复苏将在 DRAM 市场复苏后的四分之一之后,”Shin 说。“如果情况变得更长,最终我们将看到 NAND 市场的整合。”

Top 5 NAND Flash 厂商争夺市场份额

内存行业在历次经济低迷时期都有并购,这次也不例外。知情人士本月表示,NAND 制造商西部数据和铠侠的交易谈判正在取得进展。尽管如此,两家公司已经联合生产,因此合并不一定会导致产量下降。

更长期的问题是客户的需求何时会反弹。HMC Investment & Securities 技术研究主管 Greg Roh 表示,中国最近的恢复发展可能是推动该行业发展的一个催化剂,因为小配件制造商将能够让制造工厂恢复正常节奏。Roh 说,“我们的观点是,内存将在下半年恢复。”

编辑:黄飞

- 相关推荐

- 热点推荐

- NAND

- 三星电子

- 海力士

- 存储芯片

- Nand flash

-

存储芯片入门漫谈2016-08-16 10865

-

存储芯片被少数国际大厂垄断 中国厂商如何破除困局?2017-04-08 1864

-

存储芯片厂商有哪些_八大存储芯片厂商排名2018-04-08 116724

-

三星电子正在通过扩大更高附加值 减少公司对存储芯片市场的依赖2019-05-29 1353

-

Macronix预测:2020年存储芯片价格将反弹,市场需求将会回升2020-01-06 5319

-

全球存储芯片市场已高度集中甚至垄断,存储芯片国产化之路势在必行2020-03-22 11897

-

长江存储128层NAND flash存储芯片 中国存储芯片国际领先2020-04-14 15943

-

2020年全球存储芯片市场现状情况分析2021-01-27 17702

-

存储芯片的原理_分类及应用2023-06-02 20185

-

存储芯片的转机,藏在汽车应用里2023-07-03 2227

-

存储芯片是什么 存储芯片的分类及发展历史2023-07-07 20222

-

存储芯片市场价格止跌 AI芯片需求推动先进工艺发展2023-11-14 2376

-

存储芯片部分型号涨幅达50%2023-12-19 1134

-

存储芯片有哪些类型2024-07-24 12370

-

什么是DRAM存储芯片2026-01-13 2337

全部0条评论

快来发表一下你的评论吧 !