功率半导体分析

描述

行业分析

半导体材料介绍

第一代半导体材料,是以硅(Si)和锗(Ge)材料为主的,自上世纪50年代被提出至今,发展得已经成熟。其中锗由于其稳定性较差,造价昂贵,除了在发光管、聚光器、高效率太阳能电池中有所应用之外,没有得到大规模的应用。而Si材料主要被用于制作集成电路和功率器件,目前常用的就是Si MOSFET和Si IGBT。

第二代半导体材料,主要有砷化镓(GaAs)、磷化铟(InP)等,主要起源于上世纪70年代。第二代半导体材料主要用于制作发光电子器件、高性能微波、毫米波器件,在卫星通信、移动通信、光通信、GPS导航等领域中有着广泛应用。但由于其材料稀缺、价格昂贵,应用受到了较大的限制。

第三代半导体材料,主要又以碳化硅(SiC)、氮化镓(GaN)为代表,相比于硅,碳化硅有更好的高频特性,更高的耐温及导热能力。同时碳化硅导通和关断损耗低,提高了能量转换效率。因此碳化硅在新能源汽车、风光储、家电等领域有广阔前景。然而第三代半导体器件由于量产、良率损失、设备费、原材料等原因,目前价格还是居高不下,如碳化硅器件同比硅器件贵5-8倍。但是随着时间的进展,碳化硅材料价格将会逐步下降。

**功率半导体

**

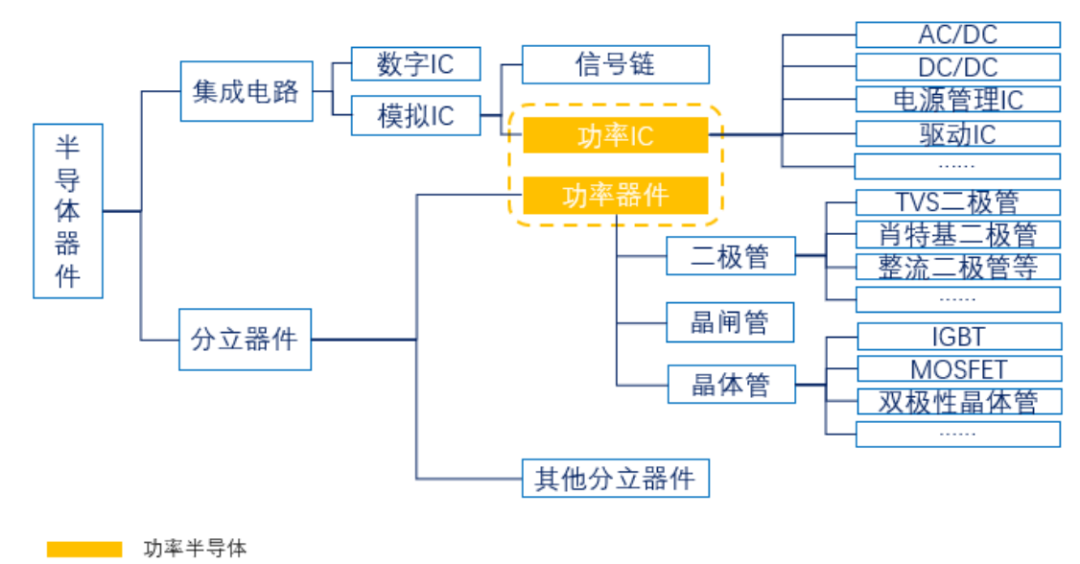

功率半导体是对功率进行变频、变压、变流、功率放大及管理的半导体器件,不但实施电能的存储、传输、处理和控制,保障电能安全、可靠、高效和经济的运行,而且将能源与信息高度地集成在一起。虽然功率半导体器件在电力电子装置中的成本占比通常仅 20%-30%,但是对设备的使用性能、过载能力、响应速度、安全性和可靠性影响极为重大,是决定其性价比的核心器件。在日常生活中,凡涉及发电、输电、变电、配电、用电、储电等环节的,均离不开功率半导体。功率半导体器件作为不可替代的基础性产品,广泛应用于国民经济建设的各个领域。

从产品类型来看,功率半导体可以分为功率器件和功率 IC。功率器件属于分立器件,可进一步分为二极管、晶体管、晶闸管等,其中二极管主要包括 TVS二极管、肖特基二极管、整流二极管等,晶体管主要包括 MOSFET、IGBT、双极性晶体管等;功率IC属于集成电路中的模拟IC,可进一步分为AC/DC、DC/DC、电源管理 IC、驱动 IC 等。

细分领域

**MOSFET **

MOSFET 全称金属氧化物半导体场效应管,是一种可以广泛使用在模拟与数字电路的场效应晶体管。MOSFET 器件具有高频、驱动简单、抗击穿性好等特点,应用范围涵盖通信、消费电子、汽车电子、工业控制、计算机及外设设备、电源管理等多个领域。超级结 MOSFET 全称超级结型 MOSFET,是 MOSFET 结构设计的先进技术。该结构具备更好的导通特性,可以工作于更大的电流条件。随着 5G 通讯、汽车电动化、高性能充电器等应用领域的发展,高压超级结 MOSFET 将拥有更快的市场增速。

IGBT

IGBT 全称绝缘栅双极晶体管,是由双极型三极管 BJT 和 MOSFET 组成的复合全控型电压驱动式功率器件。IGBT 具有电导调制能力,相对于 MOSFET 和双极晶体管具有较强的正向电流传导密度和低通态压降。IGBT 作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的产品,是工业控制及自动化领域的核心元器件,其作用类似于人类的心脏,能够根据装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。因此,IGBT 被称为电力电子行业里的“CPU”,广泛应用于新能源(光伏逆变器)、新能源汽车、电机节能、轨道交通、智能电网、航空航天、家用电器、汽车电子等领域

根据 Digitimes Research 的数据,新能源汽车中,电机驱动系统是关键成本之一,约占整车成本的 15-20%,而 IGBT 约占电机驱动系统成本的一半,因此,IGBT 约占新能源汽车成本的 7-10%,其动力性能越强,所需要的 IGBT 组件数量就越多,中国乃至全球新能源汽车的发展将大力促进 IGBT 的发展。据首创证券《IGBT 市场专题研究:光伏 IGBT 规模测算》, IGBT 占组串式逆变器 BOM 成本的约 18%左右以及占集中式逆变器 BOM 成本约15%左右。

对国内市场而言,功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而功率 MOSFET 特别是超级结MOSFET、IGBT 等高端分立器件产品由于其技术及工艺的复杂度,还较大程度上依赖进口,未来进口替代空间巨大。

碳化硅功率器件

第三代半导体材料主要为碳化硅和氮化镓,具有禁带宽度大、电子迁移率高、热导率高的特点,在高温、高压、高功率和高频的领域有机会取代部分硅材料。首先,由于新能源汽车、5G 等新技术的应用及需求迅速增加,第三代半导体的产业化变得更加迫切。得益于 SiC MOSFET 在高温下更好的表现, SiC MOSFET 在汽车电控中将逐步对硅基 IGBT 模块进行替代。

行业规模

根据 Omdia 预测,2019 年全球功率半导体市场规模约为 464 亿美元,预计至 2024年市场规模将增长至 522 亿美元,2019-2024 的年化复合增长率为 2.4%。

国内2019 年市场规模达到 177 亿美元,增速为-3.3%,占全球市场比例高达 38%。预计未来中国功率半导体将继续保持平稳增长,2024 年市场规模有望达到 206 亿美元,2019-2024 年的年化复合增长率达 3.1%。

根据 Omdia 数据,2019 年全球功率分立器件市场规模约为 160 亿美元。MOSFET器件是功率分立器件领域中占比最大的产品,全球市场份额达到 52.51%;IGBT 为第三大产品,2019 年全球市场份额达到 9.99%。中国市场中,MOSFET、IGBT 占 2019年中国功率分立器件市场份额分别为 53.98%与 9.77%,总体比例与全球市场的情况基本一致。

根据 Omdia 的统计,2019 年我国 MOSFET 器件市场规模为 33.42 亿美元,2017年-2019 年复合年均增长率为 7.89%,高于功率半导体行业平均的增速。根据 Omdia 和Yole 的统计及预测, 2020 年与 2025 年硅基 MOSFET 的晶圆月出货量(折合 8 英寸)分别为 59.7 万片与 73.9 万片,年均复合增长为 4.3%。其中,超级结 MOSFET 由 23.8万片增长至 35.1 万片,年均复合增长率为 8.1%,增长速度约为普通硅基 MOSFET 功率器件的两倍左右。

据 OMDIA 数据显示,2020 年全球 IGBT 市场规模达 66.5 亿美元。据集邦咨询《2019 中国 IGBT 产业发展及市场报告》显示,中国是全球最大的IGBT 市场,2018 年中国 IGBT 市场规模约为 153 亿人民币,相较 2017 年同比增长 19.91%。受益于工业控制、新能源、新能源汽车等领域的需求大幅增加,中国 IGBT 市场规模将持续增长,到2025 年,中国 IGBT 市场规模将达到 522 亿人民币,年复合增长率达 19.11%,是细分市场中发展最快的半导体功率器件。根据首创证券《IGBT 市场专题研究:光伏 IGBT 规模测算》,中国光伏行业协会预测 2025 年全球光伏逆变器新增装机量有望达 330GW,假设 2025 年光伏逆变器替换装机量为 42GW,预计 2025 年光伏逆变器 IGBT 市场规模将超百亿。根据乘联会、Marklines 统计数据:预计 2025 年电动车 IGBT 市场规模达 572 亿元。

根据 Yole 的数据,2019 年应用在新能源汽车的 SiC 器件市场规模为 2.25 亿美元,预计到 2025 年将增长至 15.53 亿美元,复合增长率为 38%。

国外主要公司

在功率半导体领域,国际厂商优势明显,全球前十大功率半导体公司均为海外厂商 , 包 括 英 飞 凌 ( Infineon ) 、 德 州 仪 器 ( Texas Instruments )、安森美( ON Semiconductor)、意法半导体(ST Microelectronics)等。行业整体集中度较低,2019年以销售额计的全球功率半导体龙头企业英飞凌市场份额为 13.49%,前十大企业市场份额合计为 51.93%。

国内主要公司

华润微

公司是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,产品聚焦于功率半导体、智能传感器与智能控制领域,为客户提供丰富的半导体产品与系 统解决方案。公司产品设计自主、制造全程可控,在分立器件及集成电路领域均已具备较强的产品技术与制造工艺能力,形成了先进的特色工艺和系列化的产品线, 公司主营业务可分为产品与方案、制造与服务两大业务板块 。公司是中国本土领先的以 IDM 模式为主经营的半导体企业,同时也是中国本土最大的功率器件企业之一。

士兰微

公司主要产品包括集成电路、半导体分立器件、LED(发光二极管)产品等三大类。经过二十多 年的发展,公司已经从一家纯芯片设计公司发展成为目前国内为数不多的以 IDM 模式(设计与制 造一体化)为主要发展模式的综合型半导体产品公司。2021 年,公司分立器件产品的营业收入为 38.13 亿元,较上年增长 73.08%。分立器件产品中, MOSFET、IGBT、IGBT 大功率模块(PIM)、肖特基管、稳压管、开关管、TVS 管、快恢复管等产品 的增长较快,公司的超结 MOSFET、IGBT、FRD、高性能低压分离栅 MOSFET 等分立器件的技术平台研发持续获得较快进展,产品性能达到业内领先的水平。士兰的分立器件和大功率模块除了加快在白电、工业控制等市场拓展外,已开始加快进入新能源汽车、光伏等市场,预期今后公司的分立器件产品营收将继续快速成长。

斯达半岛

公司长期致力于 IGBT、快恢复二极管等功率芯片的设计和工艺及 IGBT、MOSFET、SiC 等功率模块的设计、制造和测试,公司的产品广泛应用于工业控制和电源、新能源、新能源汽车、白色家电等领域。2021 年,IGBT 模块的销售收入占公司主营业务收入的 94%以上,是公司的主要产品。

东微半岛

公司的主要产品包括 GreenMOS 系列高压超级结 MOSFET、SFGMOS 系列及 FSMOS 系列中低压屏蔽栅 MOSFET、以及 TGBT 系列 IGBT 产品。公司的产品广泛应用于以新能源汽车直流充电桩、车载充电机、5G 基站电源及通信电源、数据中心服务器电源、储能和光伏逆变器、UPS 电源和工业照明电源为代表的工业级应用领域,以及以 PC 电源、适配器、TV 电源板、手机快速充电器为代表的消费电子应用领域。

天岳先进

公司是一家国内领先的宽禁带半导体(第三代半导体)衬底材料生产商,主要从事碳化硅衬底的研发、生产和销售,产品可广泛应用于微波电子、电力电子等领域。宽禁带半导体衬底材料在 5G 通信、电动汽车、新能源、国防等领域具有明确且可观的市场前景,是半导体产业重要的发展方向。

新洁能

公司的主营业务为 MOSFET、IGBT 等半导体芯片和功率器件的研发设计及销售,销售的产品按照是否封装可以分为芯片和功率器件。通过持续的自主创新,公司在沟槽型功率 MOSFET、 超结功率 MOSFET、屏蔽栅功率 MOSFET以及 IGBT等产品的设计研发方面拥有多项核心技术。公司的产品先进且系列齐全,广泛应用于消费电子、汽车电子、工业电子以及新能源汽车/充电 桩、智能装备制造、物联网、5G、光伏新能源等领域。

财务比较

华润微和士兰微营收规模较大,斯达半导、东微半导等营收增长较快。

盈利能力方面,华润微、斯达半导和新洁能在毛利率和净利率方面上升较快。

营运能力方面,东微半导总资产周转率相对较高,华微电子、东微半导的存货周转率较高。

我的投资理念是: 好行业、好公司、好价格、好时机,四者缺一不可。

目前公众号平台改变了推送机制,关注、点赞、点在看,添加'星标'的朋友,会优先收到文章的推送。

参考资料:网上公开研报、公司年报,招股书等

-

功率半导体器件——理论及应用2025-07-11 943

-

功率半导体基本开关原理2011-05-03 4348

-

【基础知识】功率半导体器件的简介2019-02-26 11544

-

功率半导体模块的发展趋势如何?2020-04-07 5151

-

氮化镓功率半导体技术解析2021-03-09 6457

-

半导体功率器件的分类2021-07-12 5261

-

功率半导体的工作原理.2021-08-06 3526

-

常用的功率半导体器件有哪些?2021-11-02 14960

-

大功率半导体激光电源的作用有哪些2021-12-29 4468

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 12025

-

什么是基于SiC和GaN的功率半导体器件?2023-02-21 10322

-

GaNFast功率半导体建模资料2023-06-19 18781

-

半桥GaN功率半导体应用设计2023-06-21 1814

-

功率半导体的优劣势分析_功率半导体器件用途2018-01-13 19640

-

功率半导体元件的损耗计算分析方法内容讲解2021-05-25 1176

全部0条评论

快来发表一下你的评论吧 !