电池竞争白热化:特斯拉4680迎关键创新,国产企业押注下一代光伏电池

描述

电子发烧友网报道(文/吴子鹏)2022年新能源汽车持续爆发性增长,根据中汽协的统计数据,2022年,中国新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,全球销量占比超过60%,连续8年保持全球第一。2023年,电动汽车、光伏和锂电池成为我国出口“新三样”,它们背后都有一个相同的驱动元素,那就是电池。

在电动汽车和光伏产业高速发展的过程中,电池技术的进步也没有落下。以电动汽车用动力电池为例,目前我国量产动力电池单体能量密度达到300瓦时/公斤,处于国际领先水平。为了增强产业竞争力,国产厂商必将紧抓产业前沿趋势,并在创新领域持续投入。

特斯拉4680电池是强劲对手

在车载动力电池方面,目前锂电池依然是主流的技术,因此特斯拉4680电池的进展格外引人关注,也是国产厂商需要面对的主要竞争对手,关系到国产电动汽车和锂电池在国外市场的竞争力。

所谓的4680电池指的是直径46 mm、高80mm的圆柱电池。在当前的化学性能、生产工艺下,直径46 mm被认为是黄金尺寸,在散热、续航、成本方面取得了最佳的平衡。

近日,美国专利商标局(USPTO)向特斯拉授予了四项和4680电池相关的专利技术,分别是“干电极薄膜和微颗粒非纤维性黏结剂”,“新型电极黏结剂”,“用于储能设备的金属元素和碳混合物”,“一种更方便地制备3- r -1,4,2-二恶唑-5-酮化合物的方法”。

产业人士认为,特斯拉这四项技术将加快该公司4680规模量产的节奏。尤其是该公司在当地时间2月2日新获批的两项专利。其中,“用于储能设备的金属元素和碳混合物”可以制造干电极薄膜;“一种更方便地制备3- r -1,4,2-二恶唑-5-酮化合物的方法”可在长时间的循环过程中显著延长锂离子电池的寿命。

这些技术表明,特斯拉距离攻克干法电极的技术壁垒已经非常接近。相较于湿法,干法电极虽然更难实现,但是能够显著降低4680电池的成本。因此,特斯拉距离量产性能领先、高性价比的4680电池已经不远了。

根据此前的报道,为了实现高能量密度和高效率兼备,特斯拉4680电池还会增加全极耳,进而大大增加电池组的电流通路。根据Insideevs的研究数据,预计400V的特斯拉4680电池充电70%只需要15分钟,优于基于方形电池打造的800V系统,后者的时间大都在18-22分钟之间。配合干法电极制备的预计还会有超镍和硅掺杂的技术,进而在低成本的情况下显著提升4680电池的能量密度和效率。

另外,在电动汽车领域,特斯拉4680电池将会和CTC(Cell to Chassis)技术完美适配,大幅度减少制造电池包的中间件,提高电池包层面的能量密度。综合而言,特斯拉4680电池进一步突破使得其他动力电池厂商会倍感压力,产业内下一个爆炸性消息预计将会是特斯拉4680电池产线良率突破90%。

在国内,目前宁德时代、比克电池、亿纬锂能等厂商都有研发4680电池的计划,并有望在2023年下半年开始实现商业化。其中,宁德时代预计将会在2024年向特斯拉中国和宝马推介自己的4680电池。并且,不仅是在电动汽车领域,在储能市场也会遇到相同的情况,马斯克在4680电池上的野心当然是电动汽车和储能双赢,这无疑挤压了国产相关产品的出口份额。

当然,除了紧跟特斯拉一起布局4680电池,国产厂商也在研发自有技术对抗4680电池,比如比亚迪的六棱柱电池,以及宁德时代的CTP3.0电池包技术等。在电动汽车和锂电成为外贸新风口的情况下,预计将会有更多的国产新技术出现,阻止特斯拉4680电池称霸的野心。

钙钛矿电池产业化进程提速

在光伏市场,国产厂商具有很大的规模优势。根据CPIA的统计数据,2021年全球光伏组件的产量达到220.8GW,其中中国的产量占82.43%。不过,以美国为代表的国家和地区定然不希望国产光伏一直都一家独大,会持续发起各方面的挑战。

为了巩固国产光伏的领先地位,目前国产厂商积极布局钙钛矿太阳能电池,已经有多家上市公司宣布相关的投资计划,包括宁德时代、通威股份、隆基绿能、天合光能、京山轻机、捷佳伟创等公司。业内机构预测,钙钛矿太阳能电池未来发展前景良好,有望掀起光伏领域新一轮技术革新,并有望于2024年实现GW(十亿瓦特)级产能。

钙钛矿型太阳能电池是利用钙钛矿型的有机金属卤化物半导体作为吸光材料的电池,其光电转换效率远高于晶硅电池,理论光电转换效率高达33%,叠层技术下可以突破45%,属于下一代太阳能电池。

在技术突破方面,经中国计量院第三方测试认证,目前北京曜能科技自主研发的小面积钙钛矿/晶硅两端叠层电池稳态输出效率达到32.44%,该公司已经多次刷新了国内钙钛矿电池的光电转换记录。

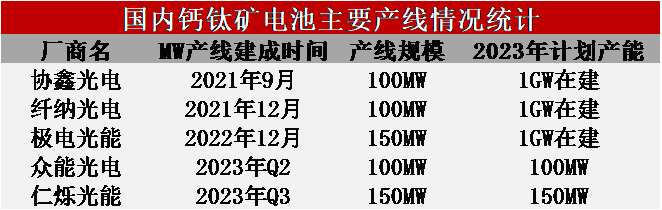

在产能方面,目前国内已经有三条钙钛矿电池产线的产能突破百兆瓦,分别来自协鑫光电、纤纳光电和极电光能,总产能达到了350MW。根据中金公司的预测,2023年国内在规划钙钛矿电池产能将达到1000-1200MW,增长非常明显。

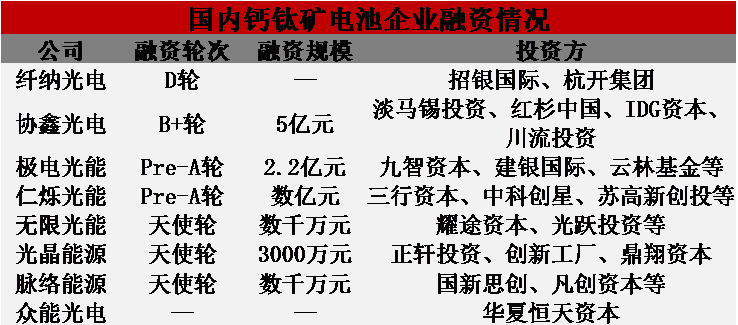

在产业投资方面,已经有公司获得了数亿元的Pre-A轮的融资,多家公司的投资规划达到了数千万的级别。并且,钙钛矿电池产业上游也受到了关注,比如TCO导电玻璃、ITO靶材、丁基胶以及POE粒子胶膜等原材料,以及相关的设备公司。

数据来源:北极星太阳能光伏网

电子发烧友网制图

当然,在钙钛矿电池方面,也并非只有国产厂商在积极地投入,美日等国的相关公司和机构也在进行布局。此前,日本国家材料科学研究所曾开发出一种耐用的钙钛矿型太阳能电池,面积仅为1平方厘米,能够在阳光下以超过20%的光电转换效率连续发电1000多个小时;美国研究人员也曾采用“倒置”架构使新款电池能够获得24%的稳定光电转化效率,并且能够在55℃下运行2400小时后,该电池仍保持原始效率的87%。不过,相较于锂电池,在钙钛矿电池产业化方面,国产厂商明显更为领先。有日本产业分析师认为,日本在钙钛矿电池投资上会偏向保守,因为光伏配套产业不完善。与之相比,美国虽然极力倡导发展光伏,但也会有这方面的顾虑。

电池产能开始过剩

然而,作为电动汽车、光伏 、储能背后的关键组件,国产电池又出现了一些“老毛病”,那就是成熟的、中低端产品产能过剩的问题,锂离子动力电池表现的最为突出。此前财政部经济建设司副司长宋秋玲曾公开表示,新能源汽车电池结构性产能过剩风险加剧,低端产能过剩而高端产能却不足,产业出现盲目扩张态势,且投资也出现了过热苗头。

有分析师认为,目前的产能过剩实际上是产业升级的一部分。这些过剩的动力电池产能基本上从2017年第一波电动汽车产业热就延续了下来,这些公司的产品在关键参数方面已经明显落后于宁德时代、比亚迪等头部企业,大都凭借地方性政府扶持和投资在生存,虽有产能但产品已经无法满足当前的市场需求,因此这波产能过剩被定义为结构性产能过剩。

不过,也有分析师直言,短期内结构性产能过剩的现象并不会消失。原因在于,目前受益于电动汽车、光伏和储能产业大热的带动,产业投资过热,已经出现了资金溢出的情况。这就导致,一些技术落后的公司凭借大远景、新概念也能够吸引到一定数额的产业投资。这种情况需要到产业回归冷静之后才能慢慢杜绝。在此之前,以动力电池为代表的产能警报会被持续拉响。

写在最后

近几年,国内已经逐步在电动汽车、光伏、动力电池等方面取得全球领先的地位,不过各行业的领先幅度是有差异的。在动力电池方面,特斯拉4680电池会是一个X因素,影响到国产新能源汽车和动力电池的出口。

不过,在光伏领域,以隆基股份为代表的公司,在传统太阳能电池方面已经持续领先了多年,积累了明显的产业链优势。因此,在下一代太阳能电池——钙钛矿电池方面,国内厂商相较于美日等国家的厂商而言,是没有产业配套的顾虑的,有望持续引领全球光伏行业的创新方向。

当然,我们也要从过去几年人工智能和芯片等行业汲取教训,尽可能地防止低端产能过剩的问题,以及产业投资盲目过热的问题。这是一种无形的产业内耗,浪费宝贵的资源,但对于行业发展的作用基本是负面的。目前在动力电池方面,这样的警报已经拉响了。

-

照明市场该如何应对竞争“白热化”时期?2018-09-21 0

-

AMD Polaris与Nvidia Pascal的GPU大战白热化2016-09-09 878

-

新融资高达6.6亿欧元 Parrot与大疆竞争陷入白热化2016-11-10 548

-

中国封装市场竞争日趋白热化2019-11-18 3647

-

动力电池全球竞争愈加白热化,中国助推全球市场快速发展2020-08-22 601

-

特斯拉发布新一代4680电池,引起科技圈的热烈讨论2020-09-28 5788

-

异质结电池,或成下一代光伏发电电池的未来发展方向2020-10-09 2504

-

特斯拉展示4680电池组装图,无极耳少发热2020-11-26 924

-

特斯拉凭借着4680革命性电池,刷屏全球媒体圈2020-11-26 2306

-

特斯拉首次展示4680电池生产:能量密度提高5倍、续航里程增加16%2021-01-22 4420

-

特斯拉首次披露4680电池生产线2021-01-22 1041

-

【洞见芯趋势】光伏大变局!光伏电池技术路线迎来白热化竞争2023-02-23 975

-

特斯拉4680电池的优缺点2023-06-28 7410

-

动力电池竞争“白热化”,固态电池是下一代动力电池主线2023-07-12 985

-

各路势力纷争,毫米波雷达竞争“白热化”2023-08-07 1348

全部0条评论

快来发表一下你的评论吧 !