千亿储能市场爆发,储能变流器是厂商下个增长点

描述

前言:

在碳中和的背景下,全球的能源正不可逆转的向低碳化转型。

全球储能市场高景气度发展,未来随着风光发电量增大,不稳定性和波动性催生调峰调频需求,储能将大幅受益。

储能变流器作为储能产业链中的重要一环,有望受益于行业的高速爆发快速发展。

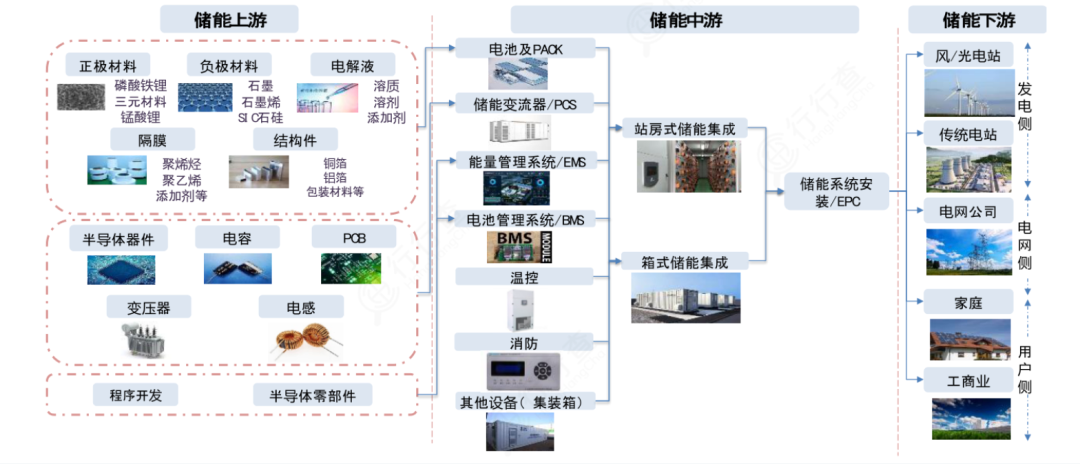

重点转向储能系统(ESS)组件

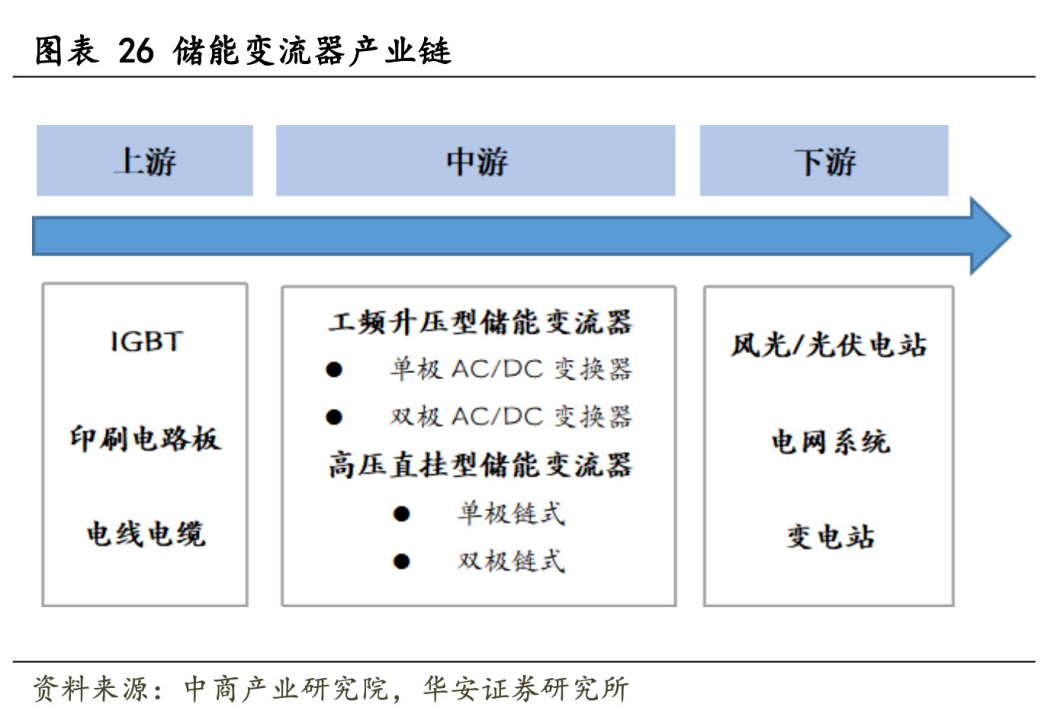

储能变流器(PCS)又称储能变流器,是储能装置和电网中间的关键器件。

用作控制蓄电池的充电和放电过程,进行交直流的变换,在无电网情况下可以直接为交流负荷供电。

过去几年,储能业界关注的焦点主要在于电池技术、电池价格下降幅度以及储能容量的提高。

随着全球储能行业持续快速增长,电池逐渐成了标准化的普通产品。

重点也从电池硬件转移到储能系统(ESS)的组件,特别是储能平衡系统(BOS)和储能变流器(PCS)。

储能变流器将贡献最大增量

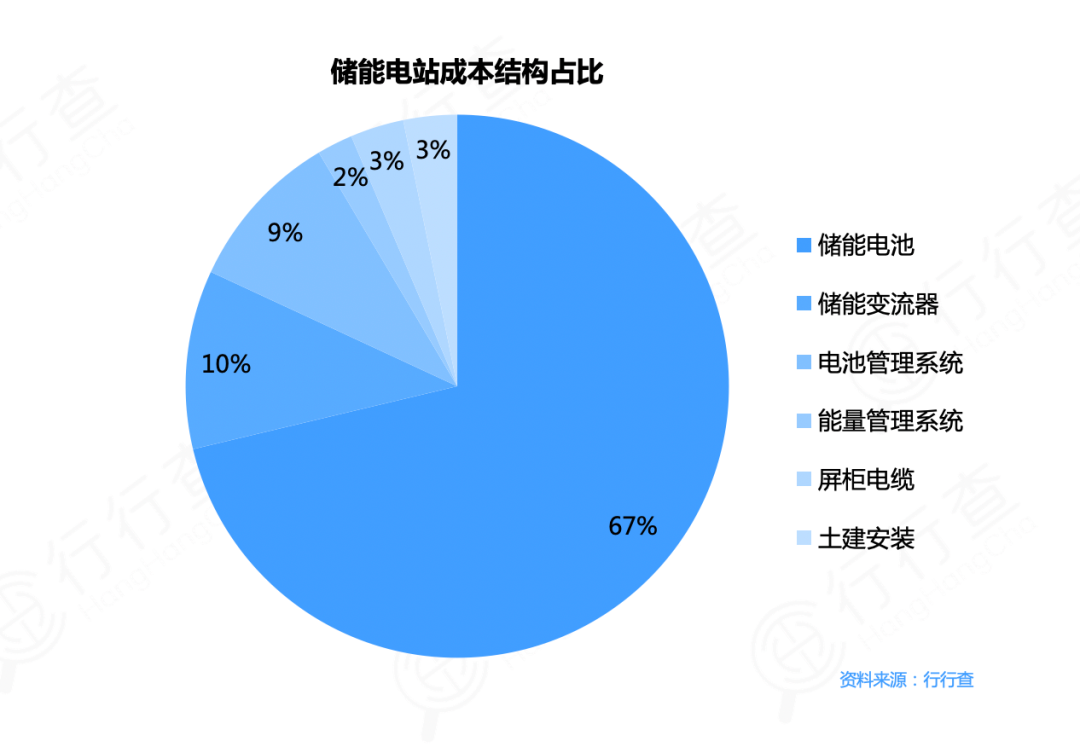

根据国信证券经济研究所测算,在电化学储能系统的成本构成中,电池占比约60%,储能变流器PCS占比约20%。

储能变流器决定了输出电能的质量和特征,很大程度上影响着电池的寿命。

2021年,国家发展改革委、国家能源局联合印发的《关于加快推动新型储能发展的指导意见》提出,到2025年,实现新型储能装机规模达到3000万千瓦以上的目标。

未来3-4年的装机总量超过之前近10年的总增长量。

GGII调研显示,2022年,中国储能锂电池产业链规模破2000亿,其中电力储能产业链规模从2021年的480亿元,增至2022年的1600亿元,其中PCS增幅达248%。

华安证券测算,2023年储能累计装机量将达到32.6GW,储能系统国内市场规模将达近千亿元。

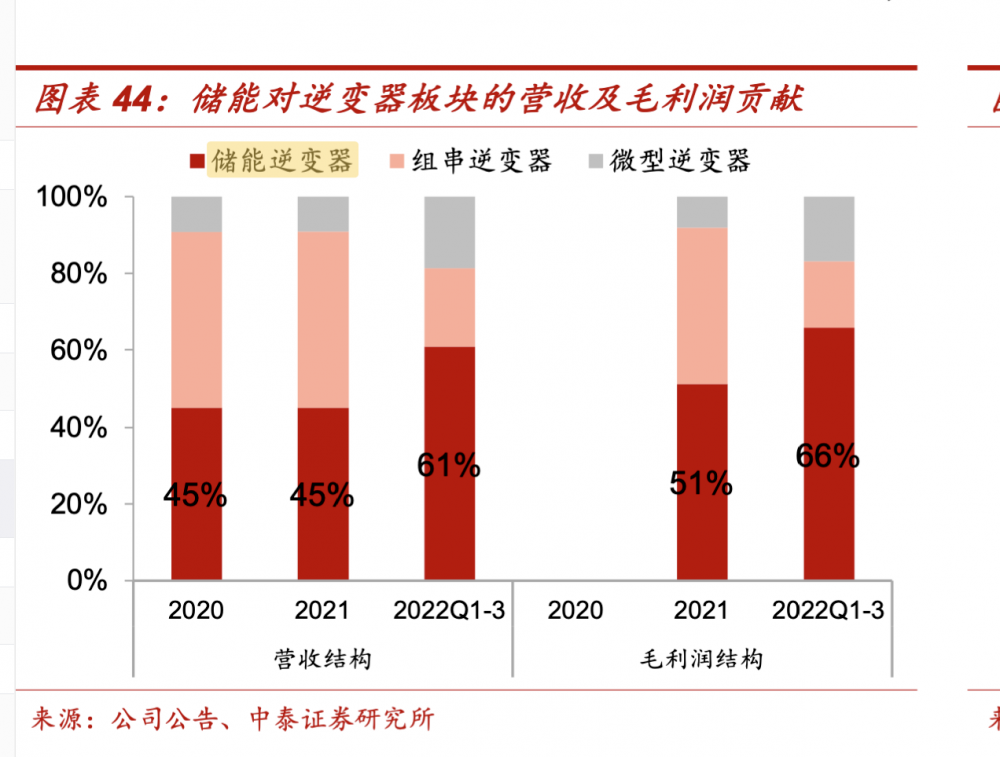

光大证券测算,2023年变流器全球市场空间将超千亿元,2021年至2025年的年复合增长率为18%,其中,储能变流器将贡献最大增量。

面对千亿规模的蓝海市场以及更高的毛利诱惑,场景相似、技术同源的光伏变流器厂商进军储能PCS领域有着先发优势。

变流器行业向储能赛道切换

储能需求的爆发式增长带动储能变流器需求,也带动了变流器行业向储能赛道切换。

产品方面,分布式储能对混合变流器需求旺盛,大储方面组串式储能等精度更高方案将引领产品迭代方向。

变流器是储能的核心零部件,储能变流器决定着输出电能的质量和特征,从而很大程度上影响了电池的寿命。

储能变流器企业不仅会为客户提供相关产品,还会提供一套完整的解决方案,产品之间存在差异性,行业对下游议价能力较强。

光伏变流器厂商转向储能变流器业务

由于供应链体系与变流器存在部分重合,现阶段国内变流器已经占据全球市场主要份额。

按目前电化学储能占比90%以上计算,预计将有126GW,累计装机是目前水平到25倍以上。

由于储能变流器与光伏变流器在技术原理、应用场景、上下游方面具有高度重合性。

因此储能变流器的供应商也与光伏变流器高度重合,行业格局也高度近似,且销售渠道高度重合。

对于原光伏变流器厂商而言,储能业务是纯增量业务,因此许多光伏变流器厂商开始发展储能变流器业务。

在国内市场当中,因为储能系统其终端客户多以发电集团和电网公司为主,所以业主在招投标中会指定部分电网体系内的储能变流器产品配套出货。

海外市场特别是美国市场对电芯和储能变流器在产品质量和接入标准等要求上的标准更高,存在较高的准入壁垒,因此头部企业和抢先布局海外市场的企业则更具优势。

结尾:

储能行业是长期优质超级赛道,未来数年将保持高速增长,2023年将是储能行业长短期高增的起点,中国大储增速预计翻倍,欧美等国也保持快速增长。

现阶段,变流器行业处在发展初期,但市场格局尚未确定,众多企业仍旧存在较大发展机遇。

审核编辑 :李倩

-

一文读懂储能变流器PCS2025-08-14 5667

-

MOS管在储能变流器上的应用2024-11-08 2374

-

EasyGo实时仿真丨PCS储能变流器控制仿真应用2024-09-20 1675

-

储能变流器和光储一体化变流器是一回事吗?2024-09-11 7334

-

储能变流器的定义和分类2024-05-20 3604

-

储能变流器是什么 储能变流器的主要功能2024-04-24 5333

-

储能系统核心设备——储能变流器测试应用2024-01-10 2343

-

储能变流器的内部结构介绍2024-01-09 6416

-

储能变流器PCS概念原理与如何快速选型?2023-10-22 11348

-

求一种APM32F107单相并网储能变流器应用方案2023-03-21 1760

-

双向储能变流器PCS储能变流器(PCS)是由哪些部分组成的?2021-07-07 14511

-

储能系统核心设备 储能变流器测试应用2020-02-20 7074

全部0条评论

快来发表一下你的评论吧 !