中国走出多家千亿市值的超级企业,医疗设备市场将谁主沉浮?

中国走出多家千亿市值的超级企业,医疗设备市场将谁主沉浮?

描述

电子发烧友网报道(文/刘静)在半导体、新能源之外,医疗健康是近年来炒得最热的行业之一。根据医药魔方InvestGO的统计数据,2022年全年中国医疗健康领域一级市场共发生1516起投融资事件,其中医疗器械细分领域融资规模排名第二,仅次于创新药,达320亿元。在医疗健康领域,独具科技属性的医疗器械,正逐渐被认为是比创新药更好的投资赛道。

在资本的加持下,医疗器械企业在港股、A股市场上一片繁荣。据不完全统计,目前在A股、港股市场上已经分别有116家、22家本土医疗器械企业上市,其中2020年-2022年三年时间有49家在科创板上市、15家在港交所上市,分别占比42.24%、68.18%。那在医疗器械市场中有哪些表现出众的上市企业呢?

2023年市场规模突破万亿元,医疗器械产业发展迈上新台阶

随着人口老龄化程度不断加深,慢性病年轻化增加,全球医疗器械市场规模持续扩大,三年的新冠疫情更进一步加速了市场的扩张。根据灼识咨询的统计数据,全球医疗器械市场规模在2020年已经突破4400亿美元,预计2023年达5580亿美元,2020-2023年年复合增长率预计将达8.24%。

与全球医疗器械市场相比,起步较晚的中国医疗器械市场发展更为快速。2020年中国医疗器械市场规模已经达7789.3亿元,预计2023年将增长至12137.2亿元,期间年复合增长率高于全球7.69个百分点,达15.93%。值得注意的是,中国早在2020年,便以23%的市场份额成为全球的第二大医疗器械市场了。市场规模突破万亿元后,我国医疗器械产业发展有望迈上新台阶。

根据不同的功能及作用划分,医疗器械可分为医学影像设备、手术相关设备、体外诊断等类别。

医学影像设备是医疗器械行业中技术壁垒最高的细分市场,参与企业主要有GE医疗、西门子医疗、飞利浦医疗、瓦里安、医科达、佳能医疗、万东医疗、东软医疗、迈瑞医疗、联影医疗等。国内医疗影像设备市场基本为外资企业垄断,海外巨头占据75%以上的市场份额。其中,瓦里安和医科达作为放射治疗设备的龙头企业,在2020年中国高能放疗设备市场分别占据高达54.2%、43.7%的份额。而GE医疗、飞利浦医疗为MR设备领域的龙头企业,在2020年中国3.0T及以上MR市场分别占据着24%、22%的份额。

手术相关设备行业,主要的企业有洁定集团、飞利浦、GE医疗、瑞鋐股份、德尔格、史帝瑞集团、美敦力、史赛克、希尔罗、卡尔史托斯等。

在体外诊断行业,主要的国外企业包括罗氏、丹纳赫、雅达、西门子、赛默飞世尔科技、希森美康、碧迪医疗、生物梅里埃、美艾利尔、精密科学、奥森多医疗等。全球体外诊断行业市场集中度较高,根据EvaluateMedtech的统计数据,2022年上半年上述前十大海外体外诊断巨头企业占据全球74%的市场份额,而其他全球体外诊断企业瓜分剩下的15%市场份额。国内从事体外诊断代表企业有华大基因、科华生物、迈克生物、万孚生物等。

国产医疗设备上市企业亮点频现

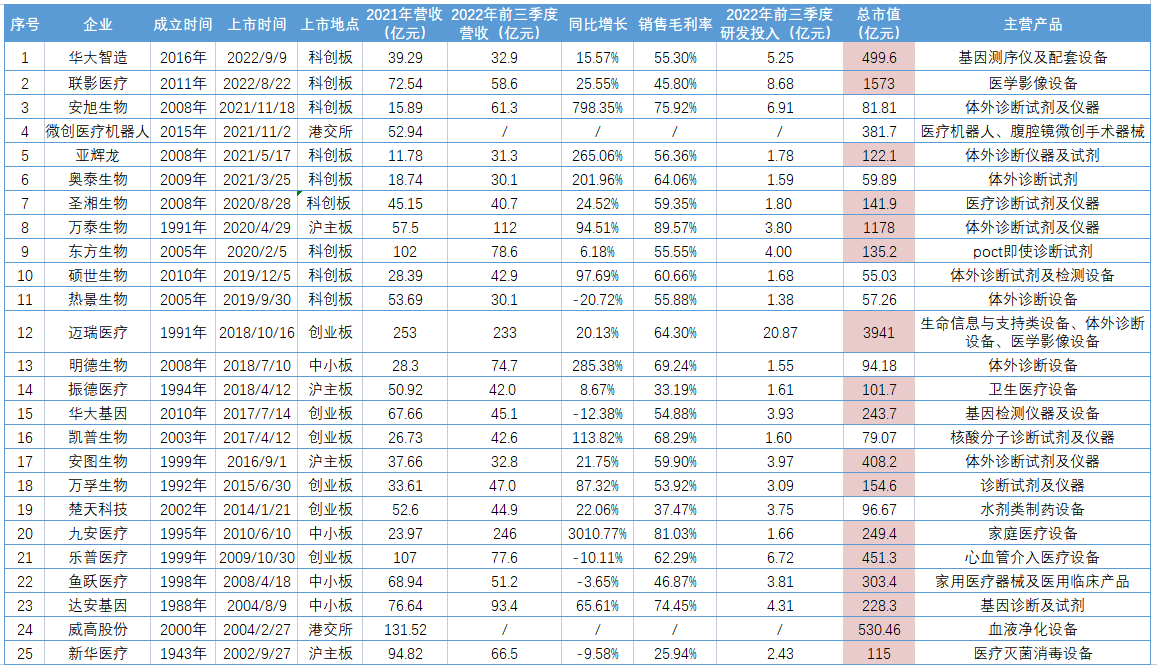

虽然国内成功登陆资本市场的医疗器械企业不少,但总体呈现“小而散”的局面,营收规模小,行业集中度较低。以目前A股上市的116家医疗器械为例,2022年前三季度营业没超过10亿的企业占比高达52.59%。港交所上市创新型医疗器械企业,营收规模更是偏低。所以,中国能够走出一些高营收规模大的超级企业是很难得的。

电子发烧友以2022年前三季度营收超30亿元为筛选条件,对A股、港股上市的医疗设备企业进行整理,如下图所示。(注:港交所上市的微创医疗机器人、威高股份虽暂未披露2022三季度财报,但二者为细分领域的高市值龙头企业,遂也列入其中。)

通过整理发现,目前上市的国产医疗设备企业有三大亮点:

1.“年轻企业”上市快,科创板取代港股,成为医疗设备龙头企业上市的首选。

作为十年前刚发展起来的医疗设备企业,华大智造、联影医疗、微创医疗机器人、硕世生物、华大基因将海外巨头数十年的发展历程缩短至几年,并成功登陆资本市场。其中华大智造、微创医疗机器人发展最为快速,成立后仅用时六年的时间就成功挂牌上市。根据统计数据,2022年医疗健康领域科创板IPO事件数占比达28%,且在此次已上市的高营收大规模医疗设备企业统计中,可以明显看到科创板已取代港股,成为医疗设备龙头企业上市的第一首选。

2.医疗设备上市企业营收飙涨明显,多家2022年前三季度营收高于2021年全年。

目前A股上市的116家医疗设备企业中,2022年前三季度营收超过30亿元的企业数量有23家。值得注意的是,在这23家医疗设备企业中,有7家是2021年营收没过30亿水平的,包括九安医疗、亚辉龙、明德生物、安旭生物、凯普生物、奥泰生物、硕世生物,它们在2021年实现的营收分别为23.97亿、11.78亿、28.3亿、15.89亿、26.73亿、18.74亿、28.39亿,而2022年前三季度它们营收疯狂飙涨,实现的营收分别为246亿、31.3亿、74.7亿、61.3亿、42.6亿、30.1亿、42.9亿。其中营收增长最强劲的是九安医疗,其2022年前三季度实现的营收较2021年全年增长926.28%。据了解,九安医疗聚焦的是家庭医疗设备领域,在疫情期间通过销售新冠抗原试剂盒、红外体温计、电子血压计、血糖仪等家庭医疗设备产品赚得盆满钵满。

3.高毛利率、高强度研发投入明显

在盈利能力方面,相较热度较高的半导体企业,医疗设备行业内的企业销售毛利率更高,并且普遍高于50%。而根据此前富创精密的招股书,国际半导体设备公司的毛利率一般在40%-45%的水平,国内半导体设备公司毛利率更低一些,一般在38%-45%左右的水平。以此来看,相较半导体设备行业,医疗设备行业的盈利能力更高。这或许也是为什么医疗器械行业投融资热度持续高涨的原因,各大投资机构都在积极进入这个最赚钱的行业。

在研发方面,2022年前三季度营收超30亿的医疗设备企业基本都研发投入过亿资金。而此前,电子发烧友在整理半导体行业IPO受理的81家企业中发现,有超6成的企业2021年研发投入在1亿元以下。高强度的研发投入,是国产医疗设备企业快速发展,将海外巨头十几年研发历程缩短至几年的关键。

4.医疗设备企业市值“水涨船高”

在医疗设备行业,100亿市值以上的企业占比达54%,千亿市值的企业包括迈瑞医疗、联影医疗、万泰生物,涨幅均超过150%,均创新高。截至2月10日上午10点,迈瑞医疗、联影医疗、万泰生物的最新总市值分别为3941亿元、1573亿元、1178亿元。除此之外,在上述统计的25家医疗设备企业中,总市值超过400亿的,还有安图生物、乐普医疗、华大智造、威高股份。

中国走出的医疗设备龙头企业

迈瑞医疗

迈瑞医疗成立于1991年,2018年10月在深交所创业板上市,聚焦的是生命信息与支持、体外诊断及医学影像领域的医疗设备研发、设计、生产和销售,主要产品包括监护仪、麻醉机、呼吸机、除颤仪、心电图机、手术船、手术灯、吊桥吊塔、输液泵、血液细分分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统、CT机、MRI(核磁共振仪)、超声、DSA(血管造影机)、DR(数字化X射线机)等。在国内医疗设备领域,迈瑞医疗是产品线布局最为齐全、产品类型最多的企业之一。

据公开资料显示,迈瑞医疗在2022年上半年实现154亿营收,生命信息与支持类医疗设备产品贡献44.1%的营收,达67.72亿元。营收的第二大来源是体外诊断类设备产品,占比33.49%。近日,迈瑞医疗在2023阿拉伯国际医疗器械展览会也亮相了瑞智联生态系统、瑞影云++远程影像平台、AED远程设备管理系统以及覆盖ER、OR、ICU、普护等科室的创新医疗解决方案。

在市场地位方面,根据Medical Design&Outsourcing发布的数据,在2022年全球医疗器械公司排名中,迈瑞医疗位列第32位,是中国目前唯一一家进入全球医疗器械行业前50强的公司。迈瑞医疗已经发展成为我国营收体量最大、市值最高、市占率第一的医疗设备企业了。

联影医疗

联影医疗成立于2011年,在去年8月刚刚科创板上市。这是一家主要为客户高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案的医疗设备企业,目前已累计向市场推出了80余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。

由于联影医疗在2022年中报中并未披露具体的业务占比情况,不过从2021年财报,可知其营收最大来源是CT设备,贡献近一半的营收。其次是MR设备、MI设备,它们在2022年实现的营收分别为15.29亿元、10.40亿元,分别占主营业务收入的比例为21.39%、14.55%。不过,2022年收入增速最高的产品是RT设备,达195.81%。医疗设备的价格也是惊人,MR系列设备453.68万元/台、CT系列设备卖到188.61万元/台、XR系列设备51.36万元/台。

在市场地位方面,按2020年国内新增台数口径,联影医疗MR、CT、PET/CT、PET/MR及DR产品排名均处于行业前列,其中MR产品在国内新增市场占有率排名第一,1.5T及3.0T MR分别排名第一和第四;CT产品在国内新增市场占有率排名第一,64排以下CT排名第一、64排及以上CT排名第四;PFT/CT及PET/MR产品在国内新增市场占有率均排名第一;DR及移动DR产品在国内新增市场占有率分别排名第二和第一。在初创企业中,中国能够快速走出像联影医疗这样的超级企业是非常难得的,期待下一个巨无霸企业诞生

万泰生物

万泰生物成立于1991年,2020年4月在沪主板上市,主要从事生物诊断试剂与疫苗研发,产品覆盖酶免、胶体金、化学发光、核酸检测、生化、疫苗以及质控品等多个领域,主要医疗设备产品为全自动化学发光免疫分析仪及系统、全自动核酸检测系统、全自动血型分析仪及试剂。

不过,目前万泰生物的营收超7成都是依赖疫苗产品,其次是诊断试剂,占比19%左右。而诊断仪器业务收入规模较小,在2022年上半年仅实现1769万元的收入,占比不到1%。在市场地位上,万泰生物是疫苗细分领域的龙头企业,我们熟知的九价疫苗,其也处于领先地位。

微创医疗机器人

微创医疗机器人成立于2015年,2021年11月赴港上市,募资104亿港元,最新市值达381.7亿元。微创医疗机器人自2014年启动研发项目至今,已经覆盖腔镜、骨科、泛血管、经自然腔道、经皮穿刺五大领域,主要的代表产品有图迈腔镜手术机器人、蜻蜓眼三维电子腹腔内窥镜、鸿鹄骨科手术机器人、VitaFlow Liberty经导管主动脉瓣膜及可回收输送系统以及灵鹂智能电子听诊器等。微创医疗机器人开创了手术机器人的先河,成为国产手术机器人第一股。不过,微创医疗机器人在去年上半年净利还处于亏损状态,且由于研发高投入,亏损幅度还在加大。

鱼跃医疗

鱼跃医疗成立于1998年,2008年4月在深交所中小板挂牌上市,最新市值为303亿元。这家公司聚焦的是呼吸与供氧、家用医疗、医用临床等领域的产品研发,目前主要产品有呼吸机、呼吸湿化治疗仪、制氧机、雾化器、电子血压计、红外测温仪、血糖仪、针疗仪等产品。

在鱼跃医疗披露的2022年中报中,其营收最大来源于呼吸治疗解决方案,占比为30.94%,其次是家用类电子检测及体外诊断、康复及临床器械,业务占比分别为22.80%、18.27%。增长最强劲的是感染控制解决方案业务,2022年上半年收入同比增长40.93%。

在市场地位方面,2022年鱼跃医疗在中国家用无创呼吸机市场中占据7.3%的份额,位列第四,在国产品牌中排名第二,仅次于怡和嘉业。在中国高流量氧疗仪市场,鱼跃医疗市场份额位居第六位。鱼跃医疗在制氧机领域才具有绝对的领先地位,其从2006年起便一直保持国内市场占有率第一,且2016年就拿下了60%的市场份额。不过,最近鱼跃医疗深陷哄抬物价的争议,但毋庸置疑的是其在20余年的发展中,已成长为中国走向海外医疗设备市场的龙头企业之一。

-

千亿级远程医疗市场爆发,互联医疗设备如何应对需求多样化?2023-11-24 1032

-

电动汽车乘风而起,IGBT与SiC将谁主沉浮?2022-09-07 4774

-

千亿市值下跌!挤掉泡沫后,国产半导体市场依旧强劲2021-05-05 8217

-

中国家用医疗器械市场破千亿,健康管理需求引爆家庭医疗设备2020-11-10 4251

-

中国首家千亿市值芯片公司的浮与沉2020-09-17 2334

-

微软谷歌都在AI发力 巨头们AI霸主之争谁主沉浮2018-05-09 1759

-

电源管理芯片厂商谁主沉浮?2016-01-18 4509

-

IC行业网站谁主沉浮?2014-04-18 1939

-

手机芯片市场末日混战 博通高通联发科齐布阵2012-12-21 1294

-

中国服装,走出去才是正道2012-12-04 2115

-

中国便携式医疗电子市场迎来快速增长2010-12-15 2662

-

市场增长超预期,中国便携医疗电子持续升温2010-11-24 3046

-

[原创]2009年泰国(曼谷)医疗设备展览会 泰国医疗机械设备展览会 泰国医疗展2009-06-22 1843

全部0条评论

快来发表一下你的评论吧 !