什么是光伏

描述

说明:以下内容是对微淼财商教育心怡老师直播课的整理。

个股是树,行业是森林,大环境如何决定了树的成长。特别是政策,可以像雨水一样滋润万物,也可以似山火烧毁森林。

所以我们要了解整个行业情况。

什么是光伏

光伏——是太阳能光伏发电系统(Solar power system)的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统,有独立运行和并网运行两种方式。

原理就是光电转换。上图中见到的是光伏组件。还有一个光伏产品,计算器,这个计算器有一块光伏电池,不用单独充电或者换电池,光伏电池会为计算器提供电源。

主要内容分为4部分:

1、碳中和背景、2、产业链介绍、3、行业现状分析、4、行业未来趋势分析

1、碳中和背景

要实现碳中和,除了指数造林之外,就是节能减排,使用清洁能源。

2020年9月,最早提出碳中和。2021年国务院政府工作报告,制定了碳达峰以及碳中和目标。

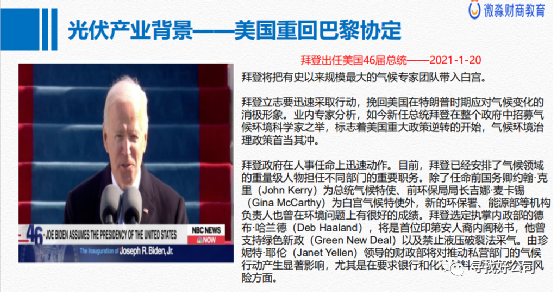

2021年1月20日,美国重回巴黎协议。

美国为何重回巴黎协议。

1)节能减排是环保共识、全球共同体

2)低碳是能源改革,能源布局,资本布局。

3)继中国之后,很多国家制定了碳中和目标,美国碳排放很高,不加入会被孤立。

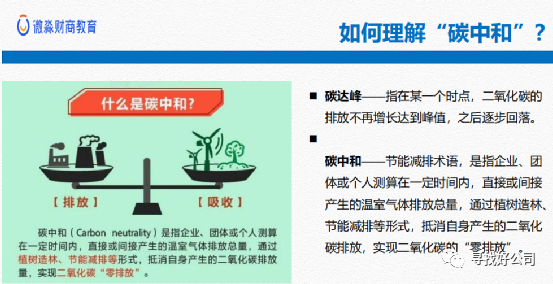

所以我们看到,碳中和有:

1)政策支持背景

2)经济背景

3)同时技术(也逐渐成熟)

刚才说了,达到碳中和需要植树造林,同时要节能减排。

植树造林目标是绿色覆盖率为20%。

节能减排方面,光伏属于电力方面的清洁能源。

(我们这里也可以联想到新能源汽车,也是一个重要方面)

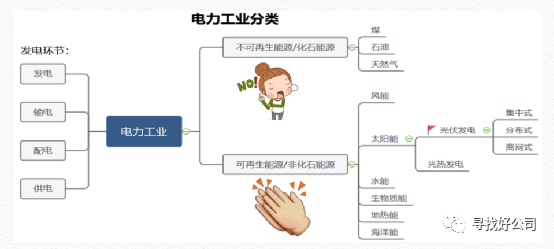

目前,可再生的清洁能源主要有,太阳能、风能、水能,还有其他小众。

为何选择太阳能?

风能和水能发电都有一些地域性限制。风能还要受环境因素影响。

太阳能就比较有优势,它很常见,无处不在,不受地理限制,取之不尽。

2020 太阳能发电占比3.1% ,2050 全面用光替代火电,目前火电占比40%,空间非常大。

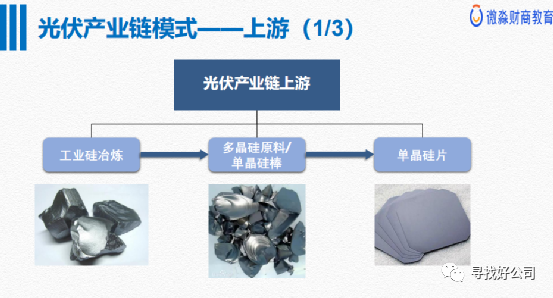

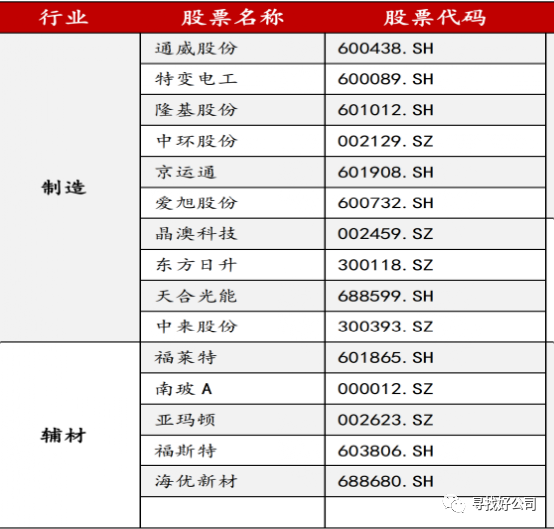

2、产业链介绍

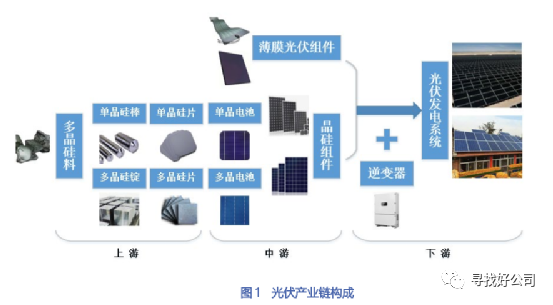

我们看到,上图中整个光伏产业链。

上游:原材料。

将多晶硅料制成硅棒或硅锭,请过切片后为硅片。

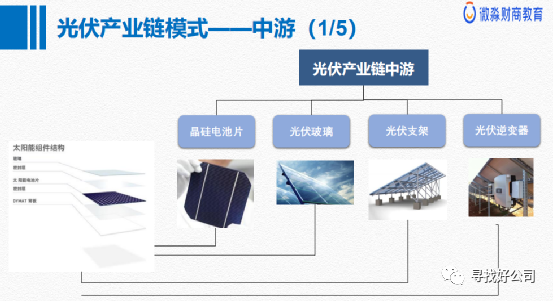

中游:晶硅组件

由硅片制成电池,然后封装成晶硅组件。

下游:发电系统或产品

晶硅电池产生的电经过逆变器接入电网供电。

当然还有光伏产品,比如光伏计算器,格力还有光伏空调。

上中下游是金字塔,上游企业少,竞争少,毛利率高。下游企业多,竞争激烈。

上游

硅是一种半导体。

阳关找到硅生产的半导体上,产生电子游离,从而产生电,然后把电转换出来。

其他材料也能做到,但是硅在光电发电中占85%,性价比最高。

硅占地球上物质总含量的28%,仅次于氧气,产量高,容易获得。

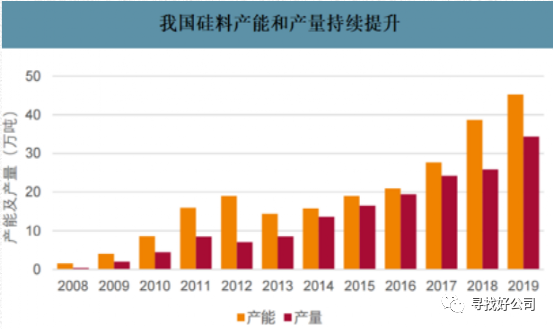

◼ 2008-2019年,我国多晶硅产能和产量年复合增速分别达到48.80%和36.67%。

◼ 2019年中国多晶硅产量为34.4万吨,同比增长32.3%,约占全球产量的67.3%。

◼ 多晶硅原料的供应已不再是我国光伏产业发展的瓶颈。

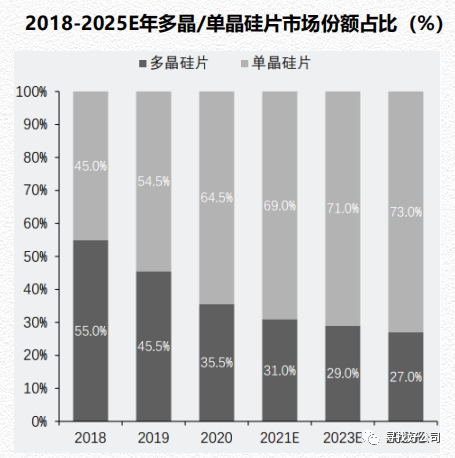

从原材料分类来看,多晶和单晶市场份额占有情况如下:

◼ 单晶硅电池具有更高的转换率和良好的稳定性,缺点是成本较高。

◼ 单晶硅的市场份额从2018年的45%升至2020年的64.5%,未来有望进一步提升。

单晶硅市场份额提示一个是单晶硅已经突破了20%转换率的技术壁垒。

另一个原因是:

2015年 隆基研发了金刚线切割单晶硅,导致成本下降。

中游

另外,中游还有辅料环节。

晶硅电池片(核心):

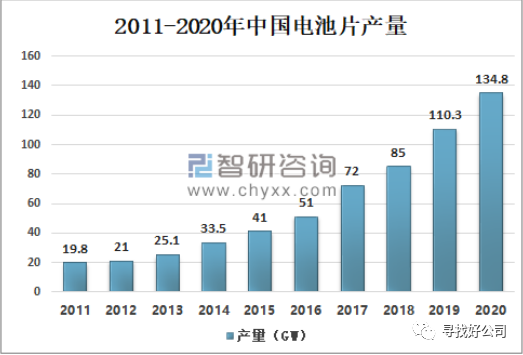

◼ 2011-2020年,我国光伏电池片产量从19.8GW增至134.8GW,年均复合增速高达23.75%,“碳中和”政策将驱动中游电池片市场进一步扩容。

◼ 产业规模:光伏组件的产能150吉瓦(1吉瓦=10亿瓦)约等于三峡发电站年发电量的1/740,全产业链的年产值每年5000亿RMB,出口1400亿RMB,占全球产量超过70%。

结论:我国光伏晶硅电池片光伏晶硅电池片增量迅猛,且全球领先。属于第一梯队。

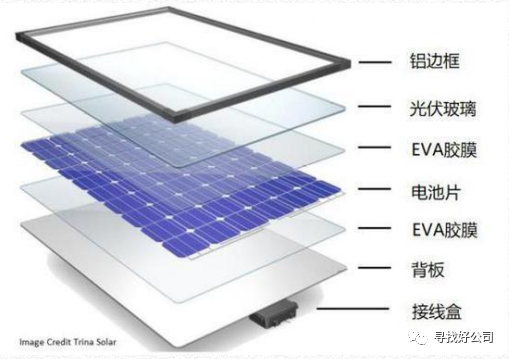

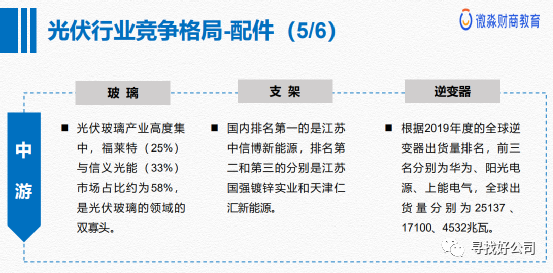

光伏玻璃:

◼ 作用:与背板一起通过EVA胶膜将电池片密封在中间,保护电池不被腐蚀,之后再安装铝边框和接线盒,由此封装成电池组件。

◼ 类型:超白压花玻璃超白加工浮法玻璃透明导电氧化物镀膜(TCO)玻璃

光伏玻璃要求高:

1、技术难

2、环保要求高,建设同期长(18——24个月)

3、投资资本大,中途不做需要处理环保

技术难点:

由于单体太阳能光伏电池机械强度差,容易破裂;空气中的水分和腐蚀性气体会逐渐氧化和锈蚀电极,无法承受露天工作的严酷条件。

覆盖在光伏组件上的光伏玻璃经过镀膜后,可以确保有更高的光线透过率,使太阳能电池片可以产生更多的电能;同时,经过钢化处理的光伏玻璃具有更高的强度,可以使太阳能电池片承受更大的风压及较大的昼夜温差变化。

关键点:高强度、承受更大的风压和昼夜温差,抗腐蚀、抗氧化,确保更高的透光率。

钢化玻璃透光率要达到91.5%以上,镀膜玻璃要达到 93.5%以上。

这对玻璃的透光率、反射率、强度、外观质量以及与光伏电池片的适应性要求很高。

经过预测:

2022年光伏玻需要1016万吨。

而2020年 只有70万吨。

那么就会导致供不应求,从而价格上涨。(注意,是预测)

格局:

双寡头垄断格局。 信义能源和福莱特 占了55%的市场份额。属于第一梯队 毛利率在30%到35%。

第二梯队毛利率在20%到25%。其他更低。

光伏支架:

看到上图这个东西,大家是否感觉很容易做,还需要单独细分出来吗?只要会烧电焊都能做.......

其实光伏支架壁垒很高!

◼ 光伏支架需要具备较强的抗风压、抗雪压、抗震、抗腐蚀等机械性能,并且使用寿命一般要求达到25年以上。

同时,光伏支架还有特性,要像向日葵一样向阳。会自动调节角度,使受光面积最大化。

国内跟踪支架渗透率仅为10%,我们需要进口,主要来自美洲。国产光伏支架比光伏玻璃更加稀缺。

◼ 2019年国内跟踪支架渗透率仅为10%,中国光伏支架企业仍有较大的成长空间。

逆变器:

◼ 连接光伏方阵和电网,是确保光伏电站长期可靠运行和提升项目投资回报的关键。

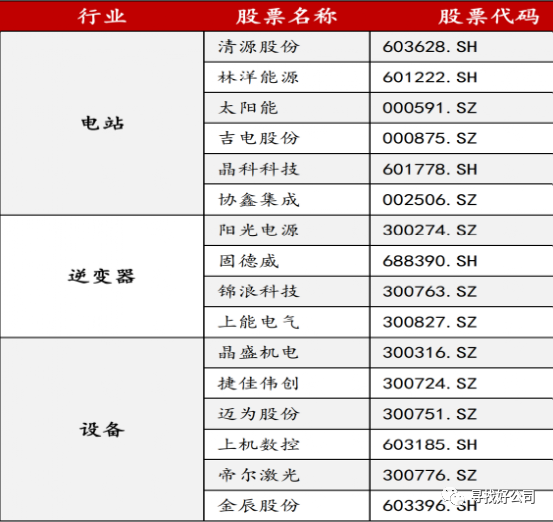

下游

集中发电特点:地处偏远,戈壁或沙漠,规模大。

分布式发电:地理位置更灵活,规模小。屋顶、小区都可以。不需要建立电网,没有损耗,直接入户。

下游发电初始投资成本高,涉及到电站建设和维护。

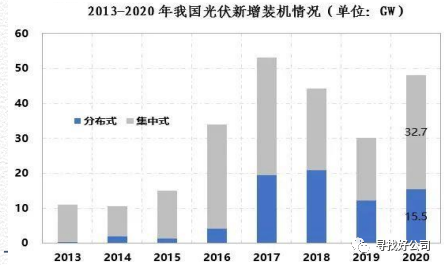

2020年,一共48.2GW 集中式发电站装机为:32.68GW,分布式发电站装机15.52GW。

分布式发电站增速趋势可能超越集中式。

2、行业现状分析

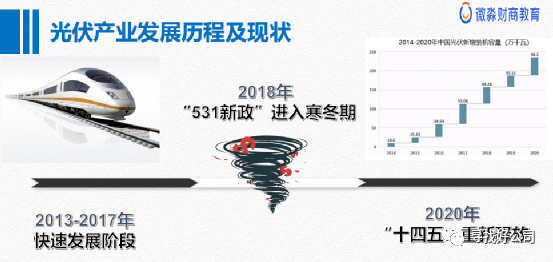

2013年到2017年,快速发展阶段。

政策补贴:标杆电价,只要是光伏发电,国家就收,且补贴7毛/度。

2017年一年,一共装机53GW,整个光伏行业补贴5088亿元。

2018年:

国家发改委等三部委于 2018 年 5 月 31 日下发的《关于 2018 年光伏发电有关事项的通知》规定,2018 年国内暂不安排需国家补贴的普通光伏电站,以及分布式电站设定上限,主要为鼓励、引导高技术、高质量的光伏发电项目发展,减少光伏项目对政府补贴的依赖,最终实现光伏发电平价上网。

简称“531新政”。要点:

基站统一安排,不允许建立普通规模发电站,发电必须大于1000万千瓦

同时取消补贴。

光伏进入寒冬。

2018年1到5月,新增装机规模同比增长29.78%,531之后,6到12月,同比减少29.69%

全年下降16.58%。

2019年,2月18日,218新政要点:

补贴总额恒定

低价竞价补贴(1毛/度),

谁卖的单价最便宜,就补贴给谁。逼大家降低成本。

2020年,9月,十四五规划,2021年315政府工作报告,新的生机。上文已经有所介绍。

3、光伏行业竞争格局

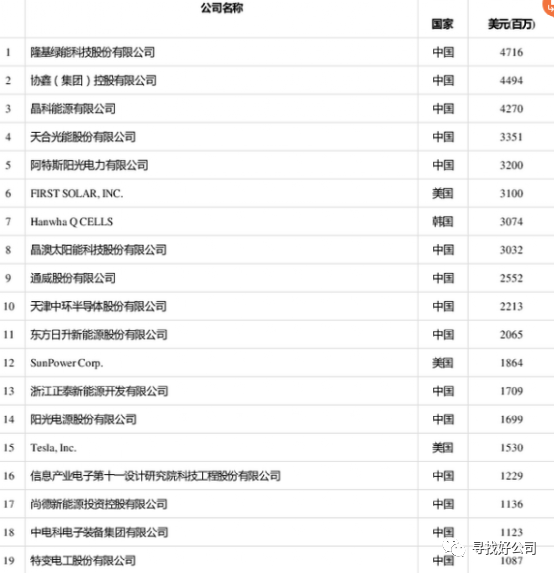

◼ 根据“2020年全球光伏企业20强(综合类)”营业收入的口径排名,前十

名中有8家中国企业,其中分别占据前五名的是:

◼ 隆基绿能、协鑫控股、晶科能源、天合光能、阿特斯,第一名隆基绿能。2020年实现营业收入4716百万美元。

细分行业竞争:

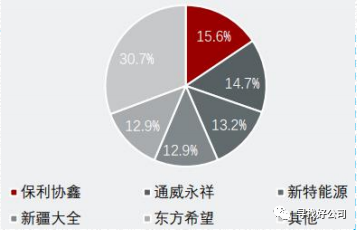

1)硅料

多晶硅:

◼ 2020年,我国多晶硅料产能前五的企业分别是保利协鑫(15.6%)通威股份(14.7%)新特能源(13.2%)新疆大全(12.9%)和东方希望(12.9%)

◼ CR5合计市占率达到69.3%,市场集中度较高。

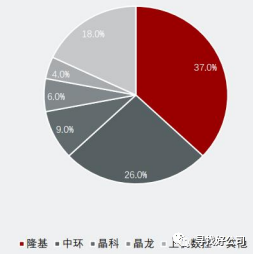

2)单晶硅片

◼ 从国内单晶硅片产能口径来看,2020年前五名企业分别为隆基(37%)中环(26%)晶科(9%)晶龙(6%)和上机数控(4%)

◼ 主要以隆基和中环股份为主(合计63%市场份额),CR5市占率高达82%,市场集中度较高。

3)辅料

银浆:

◼ 高温银浆市场竞争激烈,国内四大厂商占比不足35%(晶银新材、帝科股份、匡宇科技、聚合股份)

PET基膜:

◼ 技术壁垒较高,代表企业有裕兴薄膜、双星彩塑、勤邦新材和东旭成等,主要分布在江浙一带。

氟 膜:

◼ 光伏组件封装的重要材料,行业进入门槛较高,目前市场参与者以国家化工巨头为主,包括美国杜邦公司等。

4)光伏电池(光伏组件)-核心

光伏电池:

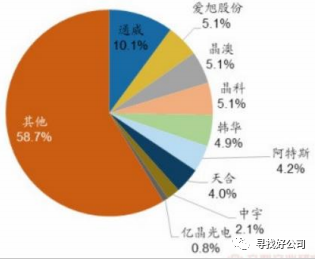

◼ 2019年光伏电池产量全球市占率排名前五的分别是通威10.1%、爱旭股份5.1%、晶澳5.1%、晶科5.1%、韩华4.9%。通威是连续三年成为全球产能及出货量第一的独立第三方电池企业。

光伏组件:

◼ 2020上半年晶科能源稳居组件出货龙头宝座,隆基出货量也超过7GW,首度拿下上半年出货第二名。后续依次是出货超过5GW的天合、晶澳,第五名开始依序为阿特斯、韩华Q-cells、东方日升、First Solar、正泰、尚德。

在这里单独说下隆基股份:它是一个全产业链的公司。光伏产业链几乎80%的环节都涉及到。

5)光伏玻璃、支架、逆变器

光伏玻璃前面介绍的很清楚了。

支架:国内排名第一的是江苏中信博新能源,排名第二和第三的分别是江苏国强镀锌实业和天津仁汇新能源。

逆变器:根据2019年度的全球逆变器出货量排名,前三名分别为华为、阳光电源、上能电气,全球出货 量 分 别 为 25137 、17100、4532兆瓦。

6)光伏发电站

◼ 行业发展初期的市场参与者以大型央企和国企为主。截止2019年末,国家电力投资集团有限公司的光伏累计装机规模遥遥领先,其次是大型能源类国企和部分民营企业。

◼ 近年来分布式电站的迅猛发展,吸引越来越多民营资本进入光伏发电行业,投资主体逐渐多元化。

4、行业未来趋势分析

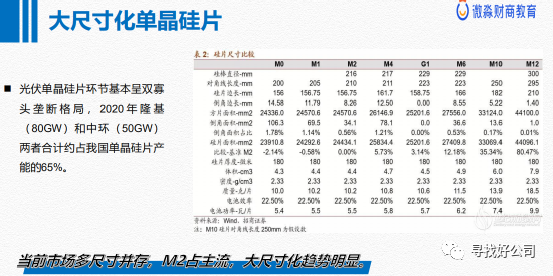

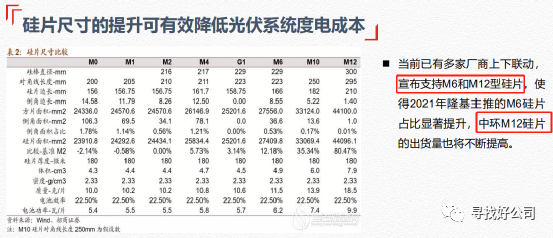

1)大尺寸

尺寸越大,电池功率转换越高。

投资硅片细分行业的时候,需要关注公司目前的生产线。

目前M2是主流,但未来M6和M12正在不断提高。

若是公司使用被淘汰的生产线,则需要看公司有没有钱更换生产线。

2)分布式电站

◼ 分布式电站前期主要建于屋顶面积大于3万平米的企业或工厂上,后期将逐步推广到中小型企业或厂房。

◼ 2015年后分布式电站进入快速上升期,成为未来的发展趋势,并以沿海省份为主,如山东省、江苏省等。

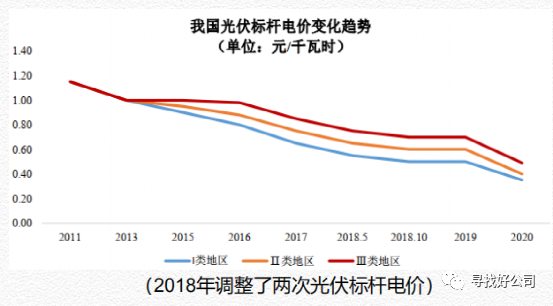

3)平价化

3.1)收入端-上网电价

对于2019年新建项目,全面实施竞价上网后预计电价会进一步降低。

2008是4元/度,2019年,4到5毛/度。

3.2) 收入端-销售电量

平价化除了价格便宜,量也要跟上才行。

2010-2020年,我国光伏发电量从1亿千瓦时增至2611亿千瓦时,发电量占比也从0.003%增至3.42%,呈现较好的增长态势。

量大,价格下降,但企业能不能赚钱,还要看成本。

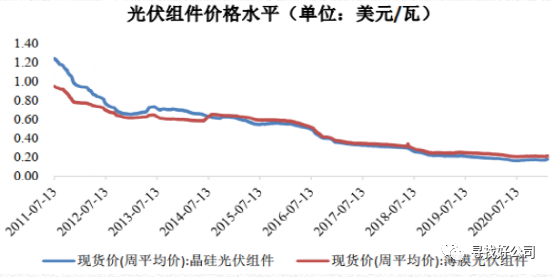

3.3)成本端

光伏组件和配件价格逐渐下降。

2008年,光伏组件25元/个。

2019年,2元/个

3.4) 行业毛利率

近十年内行业整体毛利率水平基本没有太大变化。

收入成本同时降低90%。量也上来了。另外,2021年,光伏发电补贴降为0.5毛/度。

未来补贴应该要消失。

总体来看,在收入端和成本端同时下降的综合影响下,行业利润率预计可以保持稳定。

同时,在量上不断上升(未来40%的光能发电取代火电),成本端不断降低(技术革新),利润空间很大。

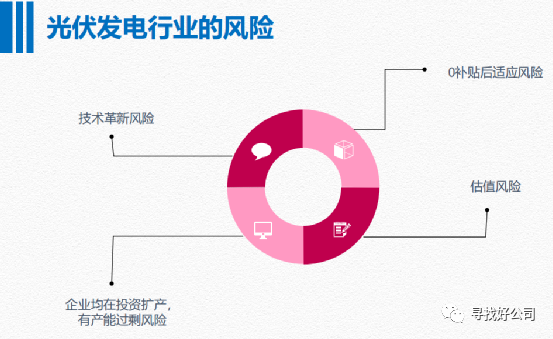

5 、风险

技术革新快:

技术更新快。一个技术的更新可能会随时洗牌。

隆基2015年,研发金刚线切割单晶硅,降低单晶硅成本,成为业内大哥。

研发方面风险即机遇,我们重点看三个方面:

一看研发投入

二看研发成果

三看管理层对研发的态度。(这个是重点)

产能过剩:

光伏是风口,大家都在投资,就会出现产能过剩。

原料,预估未来上升1到2年。

之后产能过剩,价格进入下行期。

估值风险:

2020年,隆基涨了3-4倍,2021年最高涨了5倍。

其他企业也涨了很多。历史高估。企业面临比较大的压力。

这么高的估值,必须要用业绩来兑现,以证明估值是合理的。

以下是补充。

6、电池片

目前电池片分类和市场占有率如下:

PERC电池片占比55.7%,HJT电池片占比3%。(未来的趋势)

BSF电池片占比40%,TOP电池片占比10%。(未来是要面临淘汰)

HJT是未来技术革新的方向。因为HJT电池转换率最高,理论上可以达到27%以上。

6、光伏案例分析(简单)

内容太多,关于案例的简单分析《光伏行业(二)》中发。

案例简单分析的包含以下公司:

隆基股份、通威股份、中环股份。

错别字那些还没来得及修改,先发。

文末画重点 。

郑重说明:公司分析和估值分析是我个人观点,不作为投资依据。各位需要自行斟酌!!

股市有风险,投资需谨慎!

更多好公司分享,请关注公众号:寻找好公司

关注公众号,能快人一步了解好公司分析和估值

全部0条评论

快来发表一下你的评论吧 !