什么是光伏胶膜

描述

欢迎关注公众号:寻找好公司

1、光伏胶膜介绍

(1)光伏组件的构成与成本

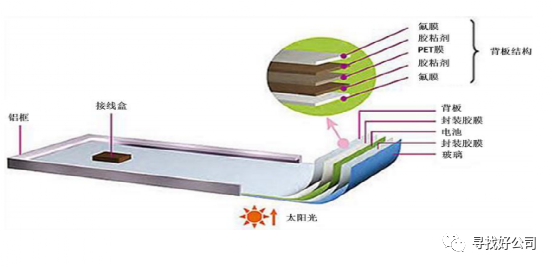

单玻太阳能电池组件从上至下通常由玻璃、封装胶膜、电池片、封装胶膜、背板等 5 层结构构成(另外还有边框和接线盒),结构示意如下图所示:

(资料来源:赛伍技术招股说明书)

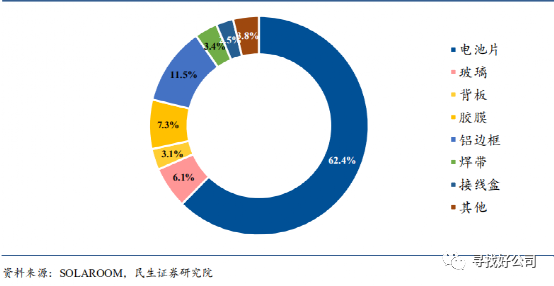

光伏组件中,各项成本构成情况如下:

在组件(非双玻组件)的成本中,光伏电池的成本占比62.4%;铝边框占比11.5%;胶膜占比7.3%;玻璃占比6.1%;接线盒占比5%;焊带占比3.4%;背板占比3.1%;

(2)光伏胶膜

太阳能电池封装胶膜处于太阳能电池组件的中间位置,包裹住电池片并与玻璃及背板相互粘结。

太阳能电池封装胶膜的主要作用包括:为太阳能电池线路装备提供结构支撑、为电池片与太阳能辐射提供最大光耦合、物理隔离电池片及线路、传导电池片产生的热量等。

因此,封装胶膜产品需要具有高水汽阻隔率、高可见光透过率、高体积电阻率、耐候性能和抗 PID 性能等特性。

这里说下PID。

PID是诱导电势差的缩写。

主要因素是背板、EVA在水汽进入后,水在封装胶的作用下,呈弱酸性,导致电池片的电子跃迁发成变化。直接现象是组件输出功率下降。

(3)光伏胶膜分类

目前,市场上封装材料主要有透明 EVA 胶膜、白色 EVA 胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃POE(EVA-POE-EVA)胶膜与其他封装胶膜(包括 PDMS/Silicon 胶膜、PVB 胶膜、TPU 胶膜)等。

共挤型 POE 胶膜结构如下:

(资料来源:海优新材招股说明书)

(4)光伏胶膜工艺

1)透明 EVA 胶膜

2)白色增效 EVA 胶膜

3)POE 胶膜

EVA胶膜和POE胶膜主要区别是原材料不一样。

白色EVA胶膜比透明EVA胶膜多了一个“辐照交联”的生产工序。

(5)主要成本为原材料

光伏胶膜的主要生产成本为原材料(占比 90%左右),余下成本为直接人工(2%-3%)和制造费用(7-8%)。

2、光伏胶膜发展趋势和特点

关于光伏发电未来的发展趋势,请阅读作者其他文章,这里只做一些总结。

(1)未来全球光伏新增装机量非常可观

随着碳中和的提出,在可预见的未来,全球、全国光伏新增装机量是非常可观的。

相应的光伏产业链需求也会保持同步。

(2)双玻组件未来占比会逐步提升

2020年:

透明 EVA 胶膜市场占比56.7%,仍是市场主流。

POE 胶膜和共挤型 POE 胶膜合计市场占比25.5%

白色 EVA 胶膜17%左右。

随着双玻组件、双面电池的大规模应用,包括多层共挤 POE 胶膜和

白色增效 EVA 胶膜在内的高品质胶膜存在进一步提升市场空间的机会。

(3)重资金运营、回款周期长

光伏胶膜投资额相对较低。

1 亿平米产能投资额约在 2-3 亿元,折合单 GW 投资额2000-3000 万元,在光伏行业中属于相对轻资产的投资。

因此,对于胶膜企业来说,扩产瓶颈不在于固定资产投资,而在于规模扩大后带来的营运资金需求。

主要原因在于胶膜下游客户为组件企业,普遍现金流情况较差,回款周期偏长,而上游供应商为大宗商品企业,付款条件较为严格,一般要求现金结算,不接受商业承兑汇票。

对于胶膜企业来说,向上无法占用供应商资金,向下需要为客户垫付资金。

所以胶膜企业的特点是:重资运营、回款周期长。

3、竞争格局

(1)国产替代完成,行业集中度高

先前光伏胶膜的市场份额主要由海外公司所占据,2013年胜邦、普利司通、三井化学、韩国 SKC 等海外品牌市场占有率达到 60%。

而随着一批国产光伏胶膜公司通过自主研发等方式取得了技术突破,使得胶膜的性价比变高,同时较好解决了光伏胶膜的抗老化、透光率等问题,国产光伏胶膜迅速占领了市场份额。

目前福斯特、海优新材以及斯威克(东方日升的子公司)三家国内公司已经占据了超过 70%的市场份额,国产替代已基本完成。

(2)“一超两强”格局

当前光伏胶膜市场呈“一超两强”格局。

福斯特为绝对龙头,市场占有率 50%,其次为海优新材和斯威克(东方日升子公司),市占率均为 11%左右。

福斯特市占率基本过半,在此格局之下,下游组件厂商出于供应安全考虑,会对提升福斯特的采购份额较为谨慎,同时在同等条件下可能优先加大二供的采购量,使得后来者有提升市占率的空间。

(3)竞争公司简单对比

(资料来源:公司年报,【公众号:寻找好公司】制表)

说明:这只是2020年的财务数据,不同企业间有一定的对比性,但对企业本身经营不太具有才考价值(需要多看几年的历史数据)。

简单分析:

1)光伏胶膜产品的毛利率不高,大哥福斯特的毛利率最高,为29.04%。

2)福斯特的财务指标明显较好。

3)海优新材和东方日升在胶膜行业市场占有率不错,负债较高,可能是在扩产,需要考察。

4)从胶膜和光伏行业角度考虑,东方盛虹(跨界收购,且近期的事)和上海天洋(财务数据较差,胶膜收益较少)的初步结论是直接淘汰。

5)塞伍技术:背板+胶膜营收占比93.41%,主业光伏业务,留下考察(注意背板行业,后面会有文章介绍,先透露下,作者的观点是不建议投资传统背板行业。“传统”两个字比较关键)。

6)联鸿新科:EVA胶膜原料是生产商(其他原材料厂商,作者精力有限,没有考察)。

文末划重点。

郑重说明:文中涉及公司相关是我个人观点,不作为投资依据。各位需要自行斟酌!!

参考资料来源于网上公开资料,如有侵权,请联系作者删除。

更多好公司分享,请关注公众号:寻找好公司

-

光伏即将进入快速发展的黄金时代,将带动胶膜需求快速增长2020-11-02 2864

-

光伏胶膜材料可用来干什么?2021-01-20 5493

-

什么是光伏电池封装胶膜 光伏EVA胶膜的优点2022-09-07 8448

-

DEKRA德凯为上海海优威新材料股份有限公司颁发光伏胶膜AOC证书2023-05-26 1806

-

SMM硅基光伏晨会纪要(多晶硅、电池片、光伏胶膜、光伏玻璃、逆变器)2023-06-01 704

-

机会来临,EVA胶膜渐受关注!2023-08-19 1514

-

深度剖析EVA胶膜的特性2023-09-14 3798

-

太阳能光伏背板EVA胶膜的透湿性能的检测方法2024-10-29 1574

-

光伏组件的长期稳定性:EVA、POE、EPE、PVB胶膜性能的深入分析2024-12-20 4932

-

改性EVA胶膜在光伏封装中的抗PID性能对比研究2025-01-22 2027

全部0条评论

快来发表一下你的评论吧 !