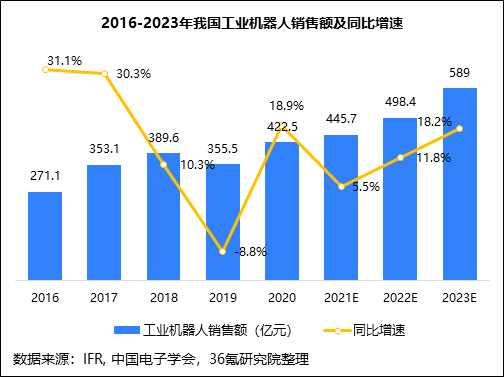

中国工业机器人行业预计2023年将达到589亿元

机器人

描述

工业机器人是先进制造业的关键支撑装备,是我国深入实施制造强国战略的重要抓手。随着劳动力人口下降、人力成本上升以及制造业数字化、智能化改造升级需求日益凸显,我国工业机器人市场获得较快发展,在电子、汽车、金属加工、锂电池、光伏等行业实现广泛应用。未来,随着国产厂商技术加速突破,不断缩小与国外品牌实力差距,我国工业机器人行业竞争力将进一步提升。同时,随着政府出台系列支持政策以及协作机器人等创新产品在特殊制造业场景的应用加速拓宽,我国工业机器人产业规模将进一步扩大,预计2023年将达到589亿元,2020-2023年CAGR约11.7%。

发展概述

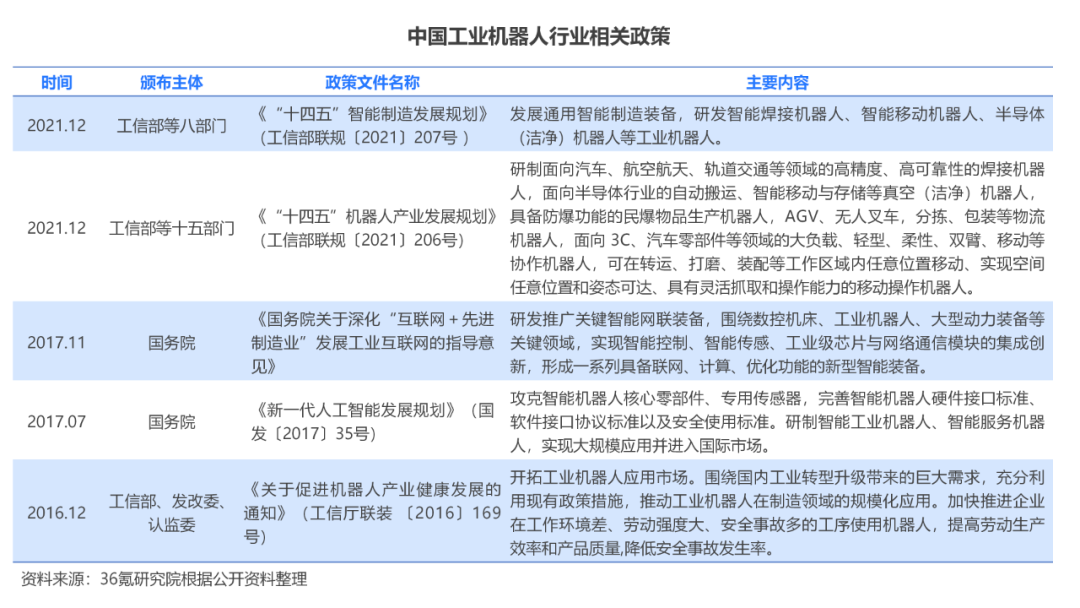

·政策环境:我国加快推进制造强国建设,系列政策鼓励工业机器人行业发展

工业机器人是制造业转型升级的重要抓手,其研发、制造、应用已成为衡量国家高端制造业水平的重要标志。近年来,国务院、工信部、发改委等部门陆续出台系列政策文件,促进工业机器人产业健康发展,进而为加快制造强国建设提供了助力。2021年12月,《“十四五”机器人产业发展规划》(工信部联规〔2021〕206号)印发,提出面向汽车、航空航天、轨道交通、半导体等重点行业,推进焊接机器人、真空(洁净)机器人、物流机器人、协作机器人、移动操作机器人等工业机器人产品的研制及应用。

·市场规模:我国工业机器人需求旺盛,近年来产销量持续复苏

当前,我国劳动力人口数量不断下降,人力成本逐年上升,在简单且重复性较高的应用场景推动“机器换人”需求持续增长。与此同时,随着智能制造的深入发展,制造业企业对于智能化升级改造的需求不断提升,推动工业机器人产业实现更大发展。一方面,工业机器人产量持续提升。根据国家统计局数据,2021年全年,我国工业机器人实现产量36.6万台,同比增长44.9%;2022年1-2月,工业机器人产量7.6万台,同比增长29.6%。另一方面,工业机器人销售额增速转正。根据中国电子学会数据,2020年在全球机器人市场受疫情影响出现下滑时,我国工业机器人销售额开始复苏,同比提高18.9%;预计到2023年,国内市场规模将进一步扩大至589亿元。

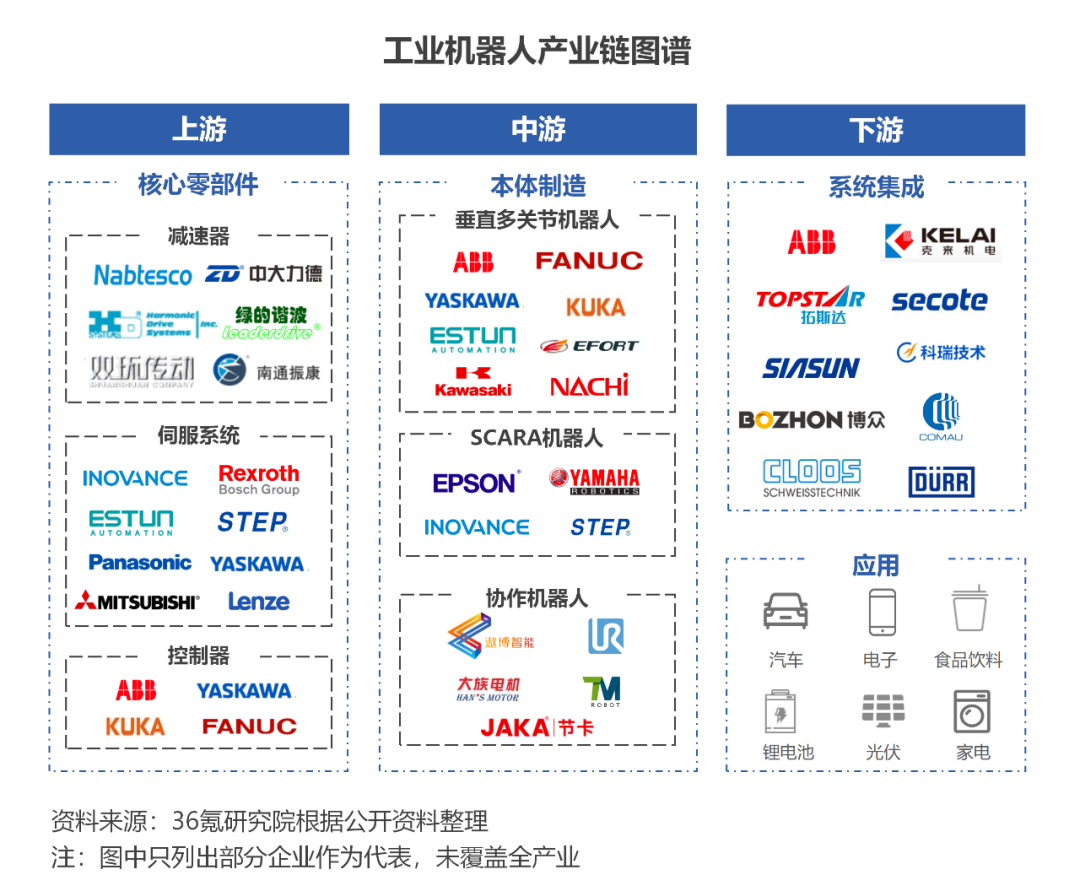

产业链结构

工业机器人产业链包括上游、中游、下游三大环节。上游主要提供工业机器人生产所需核心零部件,中游为工业机器人本体制造,下游包括系统集成以及终端应用。

创联工业控制电源

FG系列

产品功率段:15W/25W/35W/50W/75W/100W

150W/200W/350W/450W/600W等

•产品3C、CE、UL、CB认证

•稳定可靠—100%满载老化

•短路/过载/过压保护功能,安全可靠

•选材优良—采用全新优质元器件设计制造

应用场景:工业控制系统、机械与电气设备、电子仪器仪表、工业自动化、家用电器等

FK系列

产品功率段:75W/100W/150W/200W/350W/500W

800W/1000W/1500W/2000W/3000W等

•产品3C、CE、UL、CB认证

•稳定可靠—100%满载老化

•短路/过载/过压保护功能,安全可靠

•选材优良—采用全新优质元器件设计制造

•PFC功能—内置功率因数校正电路,功率因数高达0.95

应用场景:工业控制系统、机械与电气设备、电子仪器仪表、工业自动化、家用电器等

导轨CMR系列

产品功率段:75W/120W/240W/480W等

•宽电压输入:90~264VAC

•主动式PFC设计—提升电能利率

•最高效率可达92%

•短路/过载/过压/过温等全方位保护

•符合EN61000-6-2(EN50082-2)标准

•可安装在IS-35/7.5/15导轨上

应用场景:工业控制系统、半导体制造设备、工厂自动化、机电设备、家居控制系统等

编辑:黄飞

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 3575

-

中国机器人行业的现状——行业***2015-02-13 5523

-

中国工业机器人行业发展和未来趋势分析2015-04-25 2911

-

2016年工业机器人行业前瞻2015-12-28 6373

-

中国的机器人发展光明前景2015-12-29 3688

-

工业机器人行业分析2016-10-19 6305

-

机器人行业周报-政策与园区2018-05-08 2858

-

无线模块在机器人行业中需求量不断增长2018-08-14 2319

-

【华秋×萨科微】2023年半导体行业将迎全新发展良机2023-03-17 1868

-

数据显示中国服务机器人到2019年市场规模将达到151.9亿元人民币2018-06-13 2149

-

预计到2021年 中国工业机器人市场规模将达到742.6亿元2019-12-23 1769

-

2021年我国的扫地机器人市场规模将达到224亿元左右2020-04-08 3945

-

中国机器视觉市场规模2023年将达到155.6亿元2020-12-08 5033

-

2023年将成中国机器人最大应用场景2022-11-28 1515

-

LEM国产替代|年营收超1700亿元,芯森传感器助力中国机器人行业走向更多场景2023-06-15 2116

全部0条评论

快来发表一下你的评论吧 !