通信市场PCB/FPC业务规模稳步增长

电子说

描述

PCB的下游应用领域较广泛,汽车和通信等是重要增长领域

消费电子、通信、服务器、汽车、工业控制、医疗等均是PCB重要的下游应用场景,其中通讯、计算机占比整体较高,比例均超过30%,汽车占比达到10%;从各应用领域市场规模增长情况来看,汽车领域增长最快,2026年相比于2021年CAGR达到7.52%,其次通讯和消费类增长也比较快速,CAGR分别为5.59%和4.89%。PCB板块的变动与个别重要应用领域需求的变化情况紧密相关。

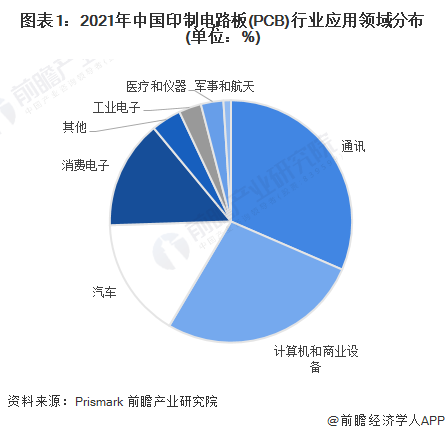

通信等四大领域占据PCB约90%市场

从2021年中国印制电路板(PCB)制造应用行业领域分布情况看,通讯、计算机和商业设备、汽车、消费电子是主要的应用领域,占比分别达到31%、27%、16%、15%。

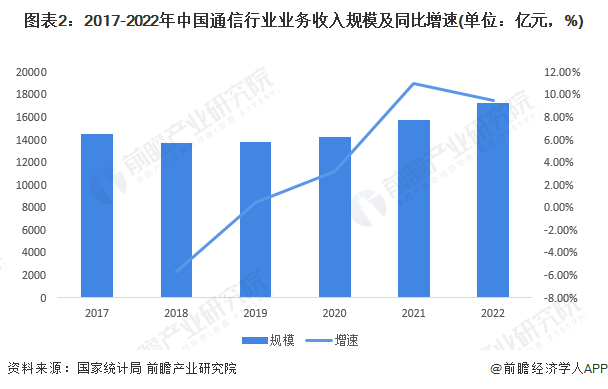

通信市场业务规模稳步增长

电子通信设备,英文简称ICD,用于工控环境的有线通讯设备和无线通讯设备。近年来,人们对网络的需求快速增长,互联网流量快速增长,成为拉动信息基建的关键因素。此外,“宽带中国”战略持续推进,进一步加速运营商等信息基建投资的落地。光通信技术快速发展,为信息基建提供了可靠的技术支撑。

根据国家统计局的数据,2017-2022年,中国通信行业业务收入规模呈缓步上升趋势,2022年约为1.73万亿元,同比增长9.48%。目前行业缺乏换代型的产品,市场需求基本饱和,但随着5G等新技术的加快应用,行业有望迎来新的增长期。

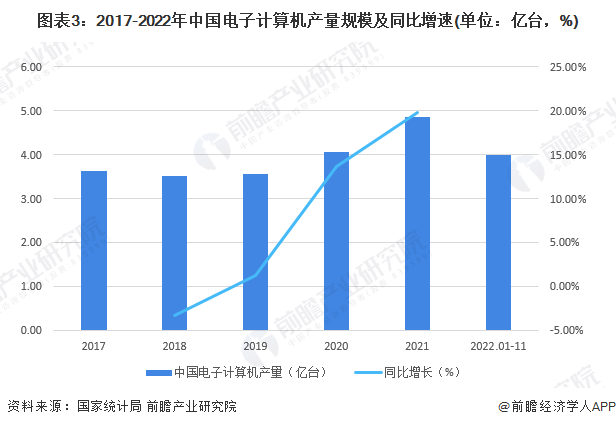

计算机市场产量规模先增后降

从2017-2022年,中国电子计算机产量规模呈现先上涨后回落的情况。2021年,中国电子计算机产量规模达到4.85亿台,同比增长19.84%;2022年前11个月,中国电子计算机产量为3.99亿台,预期2022年度整体产量规模有较大幅度的下降。

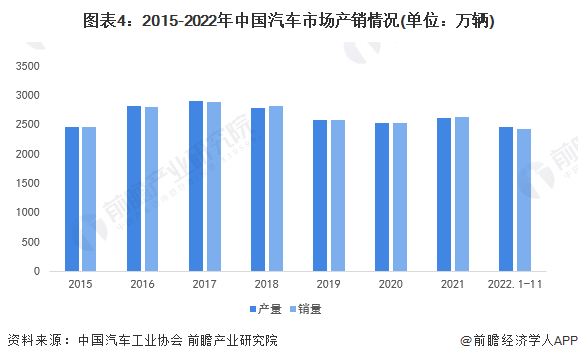

汽车市场产销规模小幅上抬

2015-2022年,中国汽车产销规模基本呈现先上涨后下降的趋势,而每一年度的产销情况较为匹配,产销率情况较好。2021年,中国汽车销量为2627.5万辆,同比小幅增长3.81%,同期产量规模为2608.2万辆,销量大于产量,库存有所减少。2022年前11个月,中国汽车销量达到2340万辆,同比增长3.3%。总体看,汽车市场成熟,近2年产销规模有小幅上抬。

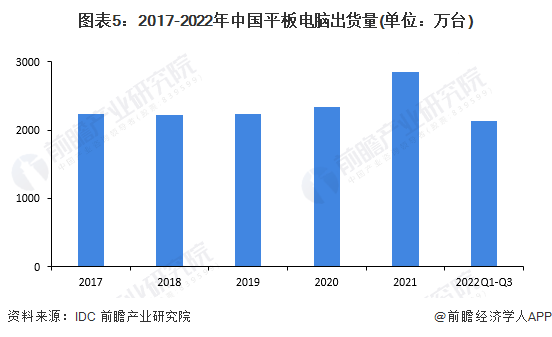

消费电子市场规模有所萎缩

2017-2021年,中国平板电脑出货量整体呈上升趋势。根据IDC公布的数据,2021年,中国平板电脑出货量为2846万台。与全球相比,中国市场除了因为新冠疫情导致的需求大增,另一方面还是中国市场渗透率较低的。2022年上半年,中国平板电脑出货量达到1401万台,同比小幅增长;但进入下半年以来,第三季度销量同比下降4.5%。

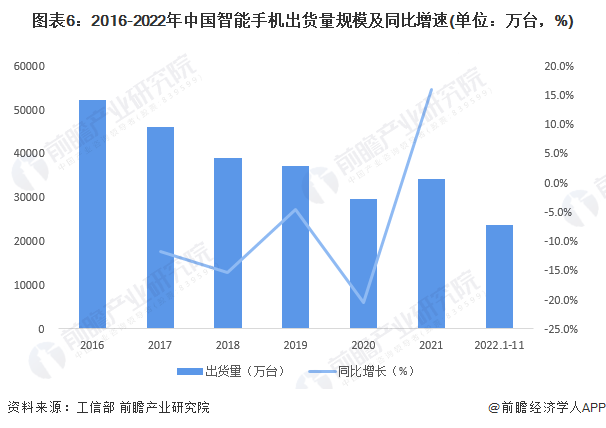

2016-2022年,中国智能手机出货量规模基本呈现下降趋势,行业发展十分成熟。2021年,智能手机出货量规模达到34300万台,同比增长15.9%,主要系线上办公的需求刺激了手机一类的消费电子增长。2022年前11个月,中国智能手机出货量为23700万台,同比减少23%。

审核编辑 :李倩

-

电子产业稳步增长 电子元件集成电路高速增长2017-11-28 3847

-

浅析:RFID市场将在未来五年内稳步增长2010-04-19 534

-

全球光伏逆变器市场将继续稳步增长2012-01-12 782

-

传感器市场稳步增长 20家国内企业抢食“大蛋糕”2016-11-30 722

-

IT安全设备市场规模稳步增长,企业纷纷引入网络安全技术及设备2019-10-20 941

-

全球域名注册市场规模稳步增长,未来域名市场规模仍将持续增长2020-10-09 3488

-

电信业务收入稳步增长总量为12271亿元,同比增长18.7%2020-11-23 2552

-

全球大型厨房电器市场稳步增长,预计五年内CAGR将以2.9%继续增长2020-11-26 2614

-

十三五期间我国光伏应用市场稳步增长2020-12-14 750

-

中国仓储市场规模逐年提升,企业数量总体上保持稳步增长态势2020-12-31 5858

-

2020年中国电加热器市场仍将持续向好,市场规模均稳步增长2021-01-14 4847

-

PCB与FPC行业进入爆发式的增长2022-08-05 3847

-

技术实力过硬,科隆新能源实现业绩稳步增长2022-09-02 1177

-

谷歌持续精简,但核心业务持续增长2024-02-01 1416

-

AMD CPU业务稳步增长,预测再迎两位数增长2024-05-29 1081

全部0条评论

快来发表一下你的评论吧 !