芯原股份2022年净利预增超4倍,三年研发投入近20亿

描述

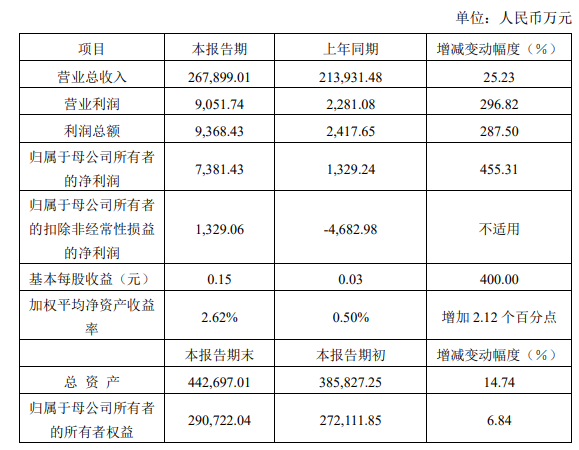

电子发烧友网报道(文/刘静)近日,国内半导体IP龙头芯原股份率先披露《2022年年度业绩快报公告》。公告显示,2022年芯原股份实现营业收入267899.01万元,同比增长25.23%;并取得归母净利润7381.43万元,同比增长455.31%。

以单季度来看,芯原股份一季度业绩最好,营收同比增长68.27%,净利同比增长104.81%,创造2022年里单季度业绩最高涨幅。不过这其中有一部分原因是去年同期一季度净利基数较低,其在2021年一季度和2020年一季度分别亏损6825万元、6351万元。2021年度首度扭转过去长期的亏损局面,实现归母净利润1329万元。

梳理此次2022年财报,芯原股份在其中“隐藏”的看点值得关注!

知识产权使用费毛利率惊人,量产业务收入增速最高

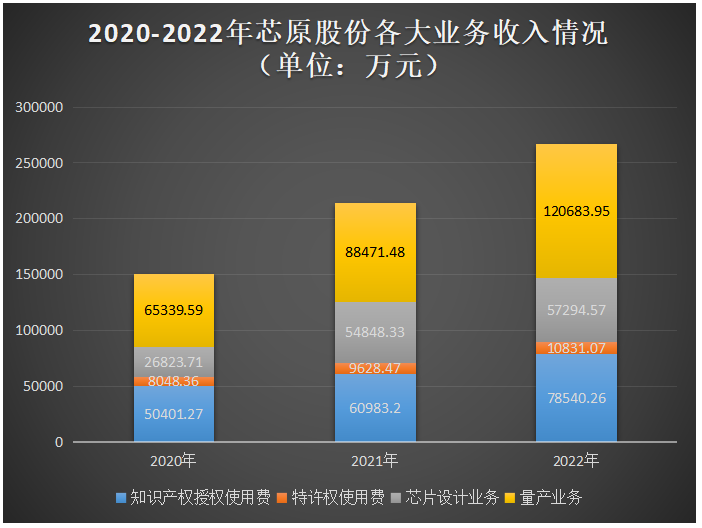

芯原股份成立于2001年,聚焦芯片定制服务和半导体IP授权服务,目前主要拥有四大板块业务,分别为知识产权授权使用费、特许权使用费、芯片设计业务、量产业务。

财报显示,2021年芯原股份实现营业收入21.39亿元,同比增长42.04%,其中半导体IP授权业务(包括知识产权授权使用费收入、特许权使用费收入)同比增长20.18%,一站式芯片定制业务(包括芯片设计业务收入、量产业务收入)同比增长55.51%。

而2022年度,芯原股份的知识产权使用费收入预计突破7.85亿元,特许权使用费收入也将首度突破亿元大关,预计分别同比增长28.79%、12.49%。2022年半导体IP授权业务收入(包括知识产权授权使用费收入、特许权使用费收入)增速从2021年的20.18%提升至26.57%。

从销售收入来看,芯片量产业务依旧是芯原股份的主要收入来源,并且从收入增速来看,芯片量产业务也是芯原股份四大板块业务中最高的。芯原股份,2022年预计芯片量产业务实现12.07亿元,同比增长36.41%,较2021年增速仅提高1.01个百分点。

而2022年半导体IP授权业务收入增幅相对较大,业务占比也有所提升,这可能带动未来芯原股份整体毛利率的快速提升。因为,长期以来,半导体IP授权业务中的知识产权授权使用费的毛利率就很高。据公开资料查询,2019年至2021年芯原股份的知识产权授权使用费毛利率分别高达93.33%、95.22%、93.32%。

此次发布的公告显示,2022年芯原股份实现毛利11.14亿元,同比增长29.99%,预计年度综合毛利率达41.59%,较2021年提升了1.53个百分点。芯原股份表示,这主要是因为收入结构的变化,以及业务规模效应的进一步显现带来的毛利率提升。根据IPnest的统计数据,2021年芯原股份的半导体IP销售收入在中国大陆排名第一、全球排名第七,在行业内具有领先优势。未来如果芯原股份的业务规模持续扩大,规模效应将愈加凸显,盈利能力有望更进一步提升。

半导体IP行业,具有典型的短期投入,长期盈利的特点。芯原股份高度重视研发投入,2019年至2021年研发投入资金分别高达4.25亿元、5.31亿元和6.28亿元。而2022年,芯原股份预计期间费用合计10.08亿元,其中整体研发投入达8.37亿元,占营业收入的比例为31.24%。

芯原股份年度研发投入金额始终保持在亿元级以上,且呈逐年加大的趋势,这也导致过去几年芯原股份在净利账面持续表现赤字。但这种由于研发投入过大导致的净利亏损,只是暂时的,在研发投入持续转化为技术成果时,企业盈利也将进入高速增长。

天眼查显示,2010年度芯原股份的发明专利权新增1项,而2022年度发明专利已快速新增到21项,技术成果在加速产出。截至2022年上半年末,芯原股份累计获得有效授权知识产权的发明专利数已达170项,且保持99%均为发明专利。先进工艺制程持续取得突破,目前芯原股份已成功实现5nm FinFET和22nm FD-SOI工艺节点芯片流片,在2022年上半年7nm以下工艺节点芯片设计占比已过半。

打开APP阅读更多精彩内容

以单季度来看,芯原股份一季度业绩最好,营收同比增长68.27%,净利同比增长104.81%,创造2022年里单季度业绩最高涨幅。不过这其中有一部分原因是去年同期一季度净利基数较低,其在2021年一季度和2020年一季度分别亏损6825万元、6351万元。2021年度首度扭转过去长期的亏损局面,实现归母净利润1329万元。

梳理此次2022年财报,芯原股份在其中“隐藏”的看点值得关注!

知识产权使用费毛利率惊人,量产业务收入增速最高

芯原股份成立于2001年,聚焦芯片定制服务和半导体IP授权服务,目前主要拥有四大板块业务,分别为知识产权授权使用费、特许权使用费、芯片设计业务、量产业务。

财报显示,2021年芯原股份实现营业收入21.39亿元,同比增长42.04%,其中半导体IP授权业务(包括知识产权授权使用费收入、特许权使用费收入)同比增长20.18%,一站式芯片定制业务(包括芯片设计业务收入、量产业务收入)同比增长55.51%。

而2022年度,芯原股份的知识产权使用费收入预计突破7.85亿元,特许权使用费收入也将首度突破亿元大关,预计分别同比增长28.79%、12.49%。2022年半导体IP授权业务收入(包括知识产权授权使用费收入、特许权使用费收入)增速从2021年的20.18%提升至26.57%。

从销售收入来看,芯片量产业务依旧是芯原股份的主要收入来源,并且从收入增速来看,芯片量产业务也是芯原股份四大板块业务中最高的。芯原股份,2022年预计芯片量产业务实现12.07亿元,同比增长36.41%,较2021年增速仅提高1.01个百分点。

而2022年半导体IP授权业务收入增幅相对较大,业务占比也有所提升,这可能带动未来芯原股份整体毛利率的快速提升。因为,长期以来,半导体IP授权业务中的知识产权授权使用费的毛利率就很高。据公开资料查询,2019年至2021年芯原股份的知识产权授权使用费毛利率分别高达93.33%、95.22%、93.32%。

此次发布的公告显示,2022年芯原股份实现毛利11.14亿元,同比增长29.99%,预计年度综合毛利率达41.59%,较2021年提升了1.53个百分点。芯原股份表示,这主要是因为收入结构的变化,以及业务规模效应的进一步显现带来的毛利率提升。根据IPnest的统计数据,2021年芯原股份的半导体IP销售收入在中国大陆排名第一、全球排名第七,在行业内具有领先优势。未来如果芯原股份的业务规模持续扩大,规模效应将愈加凸显,盈利能力有望更进一步提升。

半导体IP行业,具有典型的短期投入,长期盈利的特点。芯原股份高度重视研发投入,2019年至2021年研发投入资金分别高达4.25亿元、5.31亿元和6.28亿元。而2022年,芯原股份预计期间费用合计10.08亿元,其中整体研发投入达8.37亿元,占营业收入的比例为31.24%。

芯原股份年度研发投入金额始终保持在亿元级以上,且呈逐年加大的趋势,这也导致过去几年芯原股份在净利账面持续表现赤字。但这种由于研发投入过大导致的净利亏损,只是暂时的,在研发投入持续转化为技术成果时,企业盈利也将进入高速增长。

天眼查显示,2010年度芯原股份的发明专利权新增1项,而2022年度发明专利已快速新增到21项,技术成果在加速产出。截至2022年上半年末,芯原股份累计获得有效授权知识产权的发明专利数已达170项,且保持99%均为发明专利。先进工艺制程持续取得突破,目前芯原股份已成功实现5nm FinFET和22nm FD-SOI工艺节点芯片流片,在2022年上半年7nm以下工艺节点芯片设计占比已过半。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 芯原股份

-

2022年营收31.88亿,国产模拟 IC 头部企业持续扩充品类促发展2023-06-02 911

-

中国电信敲定CDMA跃进方案:三年投入将超800亿2008-07-29 819

-

2022年中国科研经费投入将超美国科研投入2017-06-19 6291

-

戴尔发力物联网研究,三年预估投入10亿美元2017-10-11 757

-

苹果2018年研发费用高达140亿美元2018-06-23 10738

-

三星三年内斥资220亿美元投入人工智能2018-09-05 4654

-

光伏龙头企业隆基股份发布业绩预增公告2021-01-29 2398

-

歌尔股份2020年净利利润超28亿元 增长122%2021-03-29 4476

-

拼多多发布2022年Q1财报,研发投入增加20%2022-05-30 2220

-

闻泰科技2022年营收581亿,半导体业务净利大涨42.46%2023-05-05 3878

-

川仪股份去年净利5.79亿,全年研发投入4.55亿2023-05-08 697

-

大华股份2023年净利同比预增217.1%2024-01-12 1891

-

多家公司一季报业绩大幅预增 澜起科技净利润预增9.65倍至11.17倍2024-04-11 1196

全部0条评论

快来发表一下你的评论吧 !