移动机器人面临困局如何寻找突破口

机器人

描述

2022高工锂电智能制造峰会最新议程,请查收! 回顾2022年,疫情肆虐。全球供应链不稳定性加剧,移动机器人行业2022年整体承压较大。即使这样,高工机器人产业研究所(GGII)统计数据显示,2022年第四季度,随着防疫措施放宽,积压订单释放,工业机器人产量(含移动机器人)同比增长25.84%,环比增长3.73%。 在2022年(第三届)高工移动机器人年会上,高工机器人董事长张小飞博士在《变局之下的韧性与生长》的主题演讲中,从现状、思考到如何破局,从宏观方面对移动机器人2022年做了一个总结,并对2023年做了分析之后的瞻望。

回顾丨2022年行业关键词:泥沼中负重前行

2022年中国市场移动机器人销量超8万台,同比增速低于30%,其中无人叉车、料箱机器人表现较好,磁导AGV在汽车和新能源行业带动下仍维持一定增长。从下游应用市场来看,2022年,新能源、汽车、烟草、石化行业表现较好,电商、3C电子、医药、面板等行业需求相对低迷。 可以说,移动机器人厂商在2022年是负重前行,在泥沼中寻找新的道路。 这些困难主要表现为:下游需求分化明显、利润空间缩小、订单不足、项目推迟、融资难、回款难、现金流不足、弃单、核心零部件涨价、生产经营的不确定性加剧等。因此,纵观全年,有60%企业反映订单不足,75%企业反映毛利下降,50%企业反映回款延后,近90%的展会取消或延期,超30%的企业裁员等。这也使得本体企业增长明显放缓,进入增收不增利的恶行循环怪圈中。

抛开大环境,造成这种现象的原因我们总结以下五点行业共识: 一是战略思路不清晰,产品还是方案?国内还是国外?继续固守老本行,还是积极探索新应用?不少企业战略思路一直摇摆不定。 二是过于依赖资本、融资难度增加,致使现金流不足。 据GGII不完全统计,2022年移动机器人领域共发生33起投融资事件,总计金额超51.55亿元,其中无人叉车和AMR两大领域融资案例占比达70%;融资数量下降,但单笔融资金额增长近26%,资本集中流向头部厂商,各厂商之间差距正在逐渐扩大,马太效应俞发明显。 三是供应链准备不足。如华东供应链断裂事件,是核心部件涨价的罪魁祸首。 四是企业扩张太快,造成人力冗余,增加管理负担,使企业面临的业绩压力太大。 五是行业在使劲卷。先是价格战,使得毛利下降、利润空间缩小,企业生存艰难。战略合作方面各抒己见,难以统一。

用张小飞的话说,2022年工厂的加工率只有30~60%之间,理想的企业只有60%生产,生产得越多亏得越多。即使市场环境较好的新能源领域,跟2021年相比,也呈现低迷状况。但由于疫情的影响,很多企业在2020-2022年都在吃老本。 但张小飞也强调,随着“中国制造2025”以及工业4.0等利好政策的推动,我国的智能制造水平、机器人发展非常迅速。中国的机器人市场将在政策、市场等催化下,表现出极强的竞争力。

破局丨面临困局如何寻找突破口

面对困局,寻找破局之策,是每个企业的首要解决方案。

以头部厂商为例,一般采取了融资、扩张、并购三个传统方法。头部厂商因为发展好,在融资方面,相对于腰部及以下企业,有绝对优势;这也使得一些头部厂商,率先实现上市,增强了综合实力。除此之外,获取订单,积极抢占新兴市场;兼并或合并有核心技术、性价比高的厂商,也是头部厂商的破局绝招。

但张小飞也强调,并购虽然是有核心技术,但是千万别抱着捡便宜的心态,别踩中国知识产权保护的“雷区”。

除去头部厂商,腰部厂商也从小规模裁减人员、保留核心业务、核心客户,积极与同行、产业链上下游建立“合作”关系,积极提高企业经营效率(如交付、复购、客单价等)方面着手寻找破局之策。张小飞戏言,“腰部企业是有点像家里的老二,非常灵活,能够上下贯通”。但腰部企业也有致命的弱点:很容易膨胀,也因此在发展道路上,没少踩雷。

再就是腰部以下的厂商,因为没有头部厂商和腰部企业的优势,在破局方面更加谨慎,以致于以裁减人员,来减少不必要的开支;拼命维系好现有业务,服务好老客户。从行业发展来看,以裁员、守本、生存为目的的这类小企业,生存更加艰难。

而一些新晋厂商,如零部件、本体、集成商等企业,则从产品类型和行业应用上下功夫,在无人叉车、AMR、复合、料箱、3C、锂电等方面努力站稳脚跟。这也使得下游应用行业分化明显,如新能源行业需求火热(超80%增长,主要是锂电),汽车、石化、烟草表现出色,3C、电商、食品等行业表现一般等。

总之,不管是头部厂商还是腰部及以下企业,都在艰难中寻求新的破局之策。

上车丨新的增长点上车还来得及吗?

2022年移动机器人市场的情况不容乐观,所以,寻找新的增长点,是维系一个企业持续盈利的根本。以商贸物流和工业物流来比较,2022年商贸领域需求增速低于25%,工业领域成移动机器人主要增长动力。

所以,上车前应该知道,这个行业是否值得投入。

以锂电行业为例:据国家税务总局最新数据显示,2022年,全国免征新能源车辆购置税879亿元,开发票销售量568.1万辆,新能源汽车市场渗透率为23.5%。

其中,动力电池和消费电池构成了整个锂电行业工业机器人市场的大盘。锂电行业的移动机器人应用以国产厂商为主导,国产厂商基于高性价比、高稳定性、高服务品质的优势,不断获得锂电厂商的认可。移动机器人由于能够有效提高锂电产线生产效率、降低运营成本、打通厂内数据闭环等,目前,移动机器人在产线工序链接及线边仓的重要程度也愈来愈显无可替代的地位。值得关注的是,机器人和模组PACK段,单线需求量每年就以20%的速度增长。

锂电行业玩家也因此快速增长。如仓储集成商有中鼎集成、安歌科技、今天国际、凯乐士、兰剑智能、罗伯泰克、东杰智能、创智科技、霍尼韦尔、旷视机器人、先导智能等;AGV本体厂商有海康机器人、华睿科技、杭叉智能、佳顺智能、国自机器人、艾吉威、极智嘉、优艾智合、未来机器人、木牛流马、斯坦德机器人、新松机器人、冠鸿智能、迦智科技、嘉腾机器人、CSG华晓、蓝芯科技等,呈蓬勃发展之势。

锂电行业对移动机器人的需求有多大?GGII数据显示,2021年出货6800台,2022年有望超1.2万台。GGII认为,2023年移动机器人市场需求有望加速,市场增速将超过35%,下游重点关注汽车(含新能源汽车)、锂电、光伏、储能、半导体等。

所以,移动机器人行业能否上车,这些数据就已经说明问题。

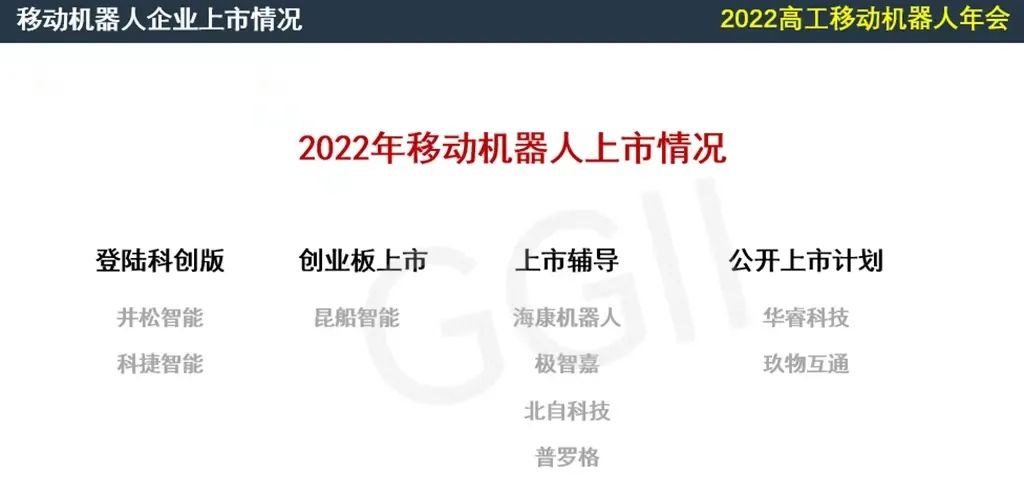

截至2022年12月,井松智能、科捷智能已成功登陆科创板,昆船智能登陆创业板,海康机器人、极智嘉、北自科技、普罗格已进入上市辅导阶段,同时,华睿科技、玖物互通已公开宣布上市计划,越来越多移动机器人企业进入上市倒计时。

现在,2023年第一季度已经过半,随着第一波疫情结束,市场出现了看得见的需求反弹。但目前消费不景气,经济下行压力较大,预计反弹力度有限。

GGII预判:新能源行业在未来3年将延续高增长态势,扩产潮的延续将对AGV/AMR产生较大的需求拉力,预计2023年新能源行业(锂电,光伏等)对移动机器人的需求占比有望突破24%。但市场仍面临订单、交付、现金流等问题,预计短期内企业经营仍有一定压力。

编辑:黄飞

-

移动机器人的技术突破和未来展望2024-12-13 969

-

基于Matlab和VR技术的移动机器人建模及仿真2023-09-20 692

-

如何利用扫地机轮子制作ROS移动机器人地盘2022-01-14 1255

-

详解移动机器人软硬件系统问题2021-11-11 2430

-

移动机器人的三种主要运动系统2021-09-01 2095

-

什么是移动机器人软硬件系统问题2021-08-06 2345

-

请问怎么设计一种室外移动机器人组合导航定位系统?2021-04-19 2892

-

如何实现移动机器人的设计?2020-11-23 3183

-

家庭移动机器人避障常用传感器及相关技术2020-05-14 3668

-

机器人、协作机器人和移动机器人,你分的清楚吗2018-10-30 3986

-

机器人面临的十大紧迫挑战2017-02-02 3012

-

Labview My RIO 移动机器人2016-08-21 13284

-

资料:移动机器人能否自动充电?2016-01-20 5006

-

移动机器人常用传感器2012-08-20 6505

全部0条评论

快来发表一下你的评论吧 !