人工智能提升算力需求,利用ETF布局云计算优质核心标的

描述

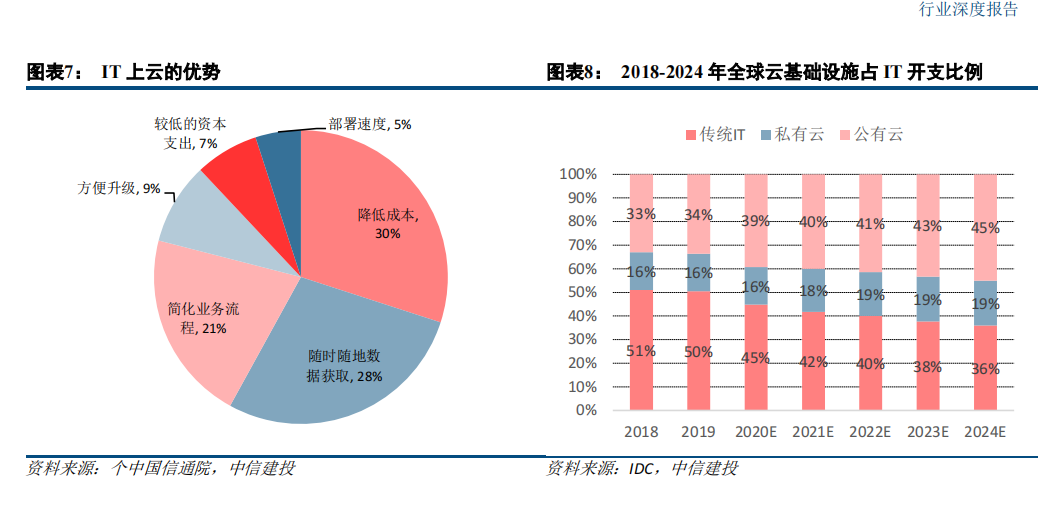

IT 上云是大势所趋,云计算降本增效显著,可采用虚拟化技术大幅提高服务器、存储的利用率,并具有弹性配置、按需服务、价格低廉、运维简单等优势。同时,人工智能应用的爆红,未来将推升对云计算的算力需求显著增长,也引起了投资者的广泛关注。

云计算是一种通过网络统一组织和灵活调用各种 ICT 信息资源,实现大规模计算的信息处理方式。云计算利用分布式计算和虚拟资源管理等技术,通过网络将分散的 ICT 资源集中起来形成共享的资源池,并以动态按需和可度量的方式向用户提供服务。用户可以使用各种形式的终端通过网络获取 ICT 资源服务。

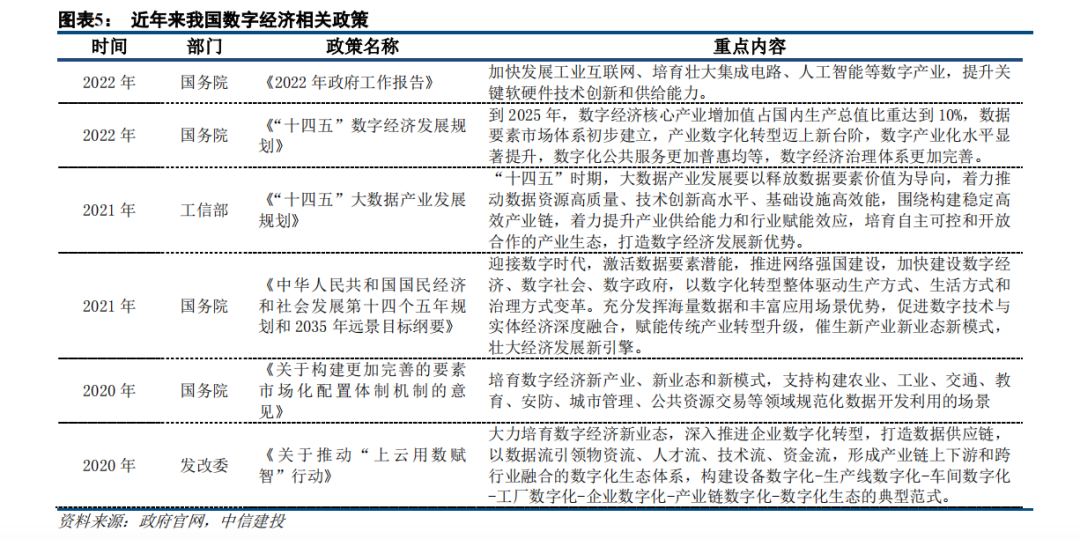

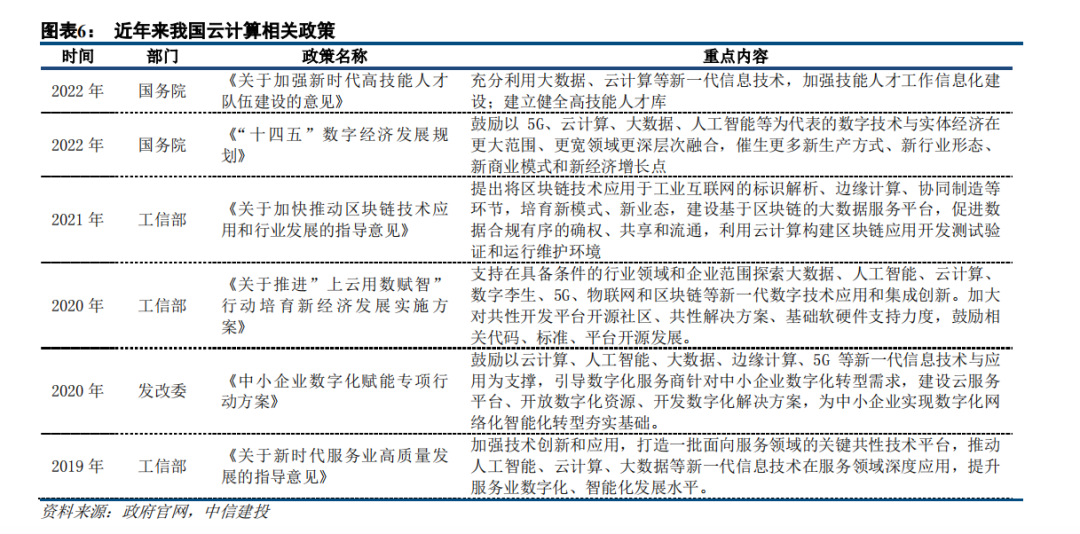

云计算作为数字经济的基石,有望依托政策支撑,迎来行业景气度的新一轮提升。二十大报告提出“建设数字中国,加快发展数字经济,促进数字经济和实体经济深度融合”,数字经济将是科技行业的发展主线。近年来,国务院、工信部等部门也发布一系列云计算相关政策,一方面将用于指导云计算系统的设计、开发和部署,另一方面也用于规范和引导云计算基础设施建设、提升云计算服务能力水平以及规范市场秩序等。

企业上云是大势所趋,国内云计算市场持续高速增长。根据中国信息通信研究院的云计算发展调查报告显示,95%的企业认为使用云计算可以降低企业的 IT 成本,其中超过 10%的用户成本节省在一半以上,云计算将成为企业数字化转型的关键要素。

2021 年我国云计算市场总体处于快速发展阶段,全年市场规模达到 3229 亿元,同比增长 54.4%,其中公有云市场规模为 2181 亿元,同比增长 70.8%,私有云市场突破千亿元大关,市场规模为 1048 亿元,同比增长

28.7%。根据中国信通院预测,伴随着经济回暖,全球云计算市场增长率将出现反弹,到 2025 年市场规模将

超过 6000 亿美元,5 年复合增长率将达到 23.56%;我国云计算市场将继续保持快速发展态势,预计 2025 年市场规模将突破 1 万亿元,5 年复合增长率将超过 36%。

人工智能的发展将对算力提出更高要求,算力网络基础设施需求有望持续提升。根据中国信通院数据,我国智

能算力规模持续高速增长,2021 年智能算力规模已超通用算力,计算设备算力总规模达到 202 EFlops,全球占比约为 33%,保持 50%以上的高位增长,增速高于全球,其中智能算力增长迅速,增速为 85%,在我国算力占比超过 50%。

一

数字经济发展主旋律,云计算行业长坡厚雪

1.1 云计算行业有望进入新一轮较快发展期

云计算是一种通过网络统一组织和灵活调用各种 ICT 信息资源,实现大规模计算的信息处理方式。云计算利用分布式计算和虚拟资源管理等技术,通过网络将分散的 ICT 资源(包括计算与存储、应用运行平台、软件等)集中起来形成共享的资源池,并以动态按需和可度量的方式向用户提供服务。用户可以使用各种形式的终端(如 PC、平板电脑、智能手机甚至智能电视等)通过网络获取 ICT 资源服务。

“云”是对云计算服务模式和技术实现的形象比喻。“云”由大量组成“云”的基础单元(云元)组成。云元之间由网络相连,汇聚为庞大的资源池。云计算的物理实体是数据中心,由“云”的基础单元(云元)和“云”操作系统,以及连接云元的数据中心网络等组成。通过计算机网络,云计算能形成具备强大计算能力的体系,可以存储、集合相关资源并将其按需配置,向用户提供个性化服务。作为分布式计算的一种,云计算能通过网络“云”将巨大的数据计算处理程序分解成无数个小程序,然后通过多部服务器组成的系统来处理和分析这些小程序,最后得到结果并返回给用户。

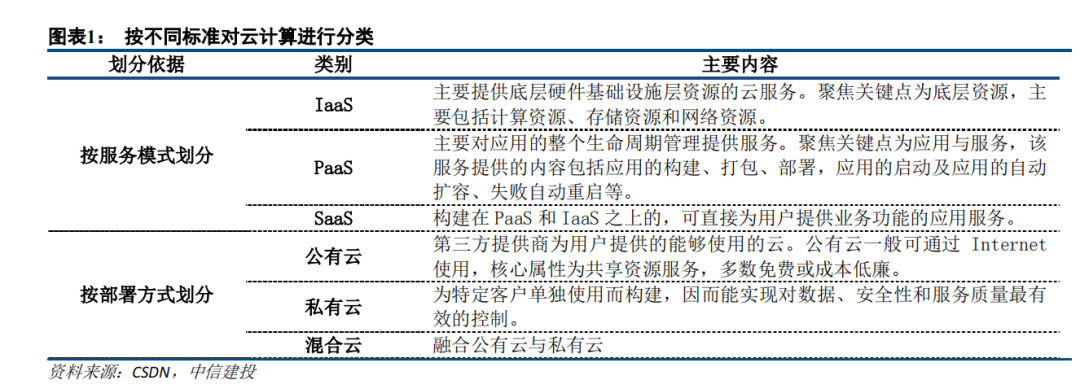

按照云计算服务提供的资源所在的层次,可以分为 IaaS(基础设施即服务)、PaaS(平台即服务)和 SaaS

(软件即服务)等;云计算又可分为面向机构内部提供服务的私有云、面向公众使用的公共云以及二者相结合

的混合云等。

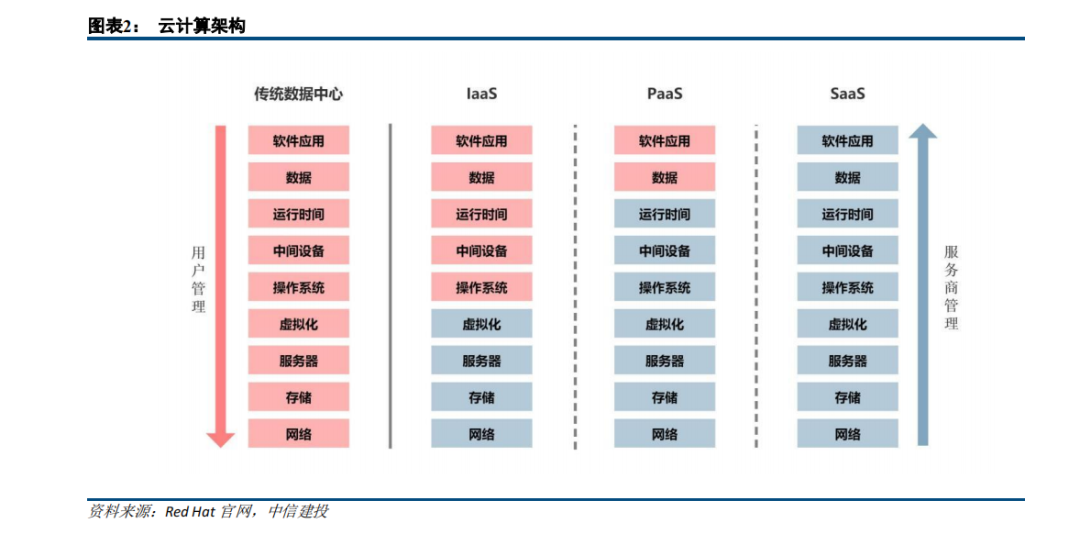

IaaS、PaaS、SaaS 可视为云计算位于三种层次的不同服务模式。IaaS 在基础设施层实现,其通过网络向用户提供计算机(物理机和虚拟机)、存储空间、网络连接、负载均衡和防火墙等基本计算资源,用户在此基础上部署和运行各种软件,包括操作系统和应用程序。PaaS 在软件开放运行平台层实现,其实际上是指将软件研发的平台作为一种服务,以 SaaS 的模式提交给用户,因而本质上属于 SaaS 模式的一种。SaaS 由应用软件层实现,这是一种通过网络提供软件的模式,用户无需购买软件,而需向提供商租用基于 Web 的软件,以此来管理企业的经营活动。

IaaS 服务最主要的表现形式是存储服务和计算服务,主要服务商包括亚马逊、阿里巴巴、中国电信、Rackspace、Dropbox 等公司;基于云的 IaaS 可理解为,用户通过互联网连接,向服务供应商租用存储和计算能力。

SaaS 服务提供实时运行软件的在线服务,常见应用包括客户关系管理(CRM)、社交网络、电子邮件、办公软件、OA 系统等,服务商有 Salesforce、GigaVox、微盟等;SaaS 可理解为用户访问托管在云中的应用程序。

PaaS 服务提供的是供用户实施开发的平台环境和能力,包括开发测试、能力调用、部署运行等,提供商包括微软、阿里巴巴、根云等;PaaS 可理解为,介于上述两者之间的、主要向用户提供在云中的应用程序开发和托管平台的服务。

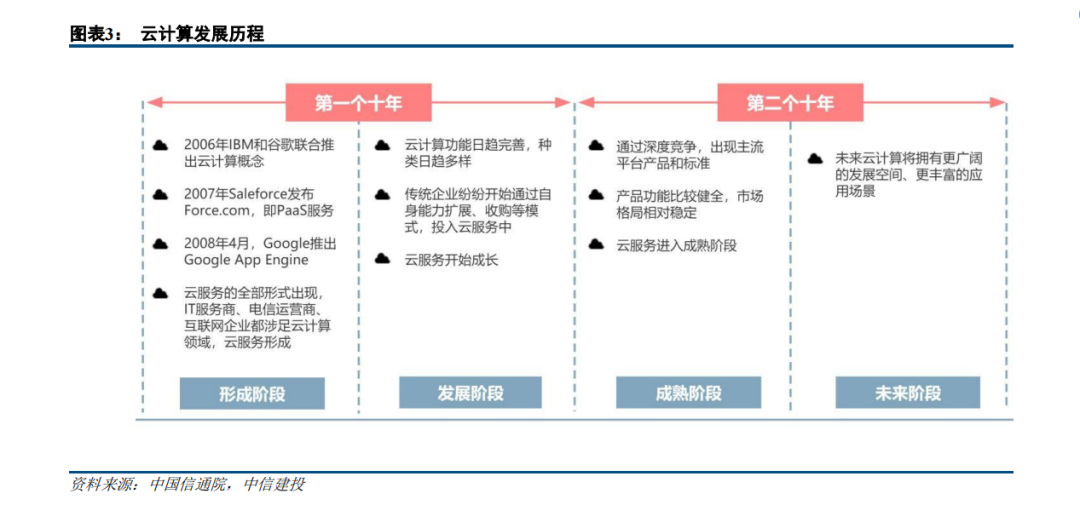

现阶段的云计算是早期云计算结合了多项计算机技术共同演进发展的结果。早期的云计算又被称为网格计算,可理解为简单的分布式计算,主要解决任务分发并进行计算结果的合并,这项技术可以在很短的时间内(几秒钟)完成对数以万计的数据的处理,从而实现强大的网络服务功能;现阶段所说的云服务已不仅是一种分布式计算,而是分布式计算、效用计算、负载均衡、并行计算、网络存储、热备份冗杂和虚拟化等计算机技术混合演进并跃升的结果。

现今云计算的发展已经进入第二个十年,迎来了更广阔的发展空间和更多的应用场景。云计算最早可以追溯到 1959 年提出的虚拟化技术,1998 年 VMware 成立并首次引入 X86 的虚拟技术。1999 年 Salesforce 成立,成为第一家通过网站提供企业应用程序的公司。2000 年后,云计算行业快速发展,IEEE 颁布了虚拟专用网VPN 标准草案,从而使得私有网络可以跨公网进行建立。2003-2006 年,谷歌发布三篇重磅论文,诠释了分布式存储、计算的理论,为云计算以及大数据时代打下基础。随后,亚马逊、微软、meta 等公司均在云计算领域大力发展,国内也出现阿里云、腾讯云等一大批云厂商。云计算已经成为新一代 IT 标准,从小型至大型的组织基本上都采用了云计算技术,也因此在过去十年中为云计算行业的快速增长做出了贡献。

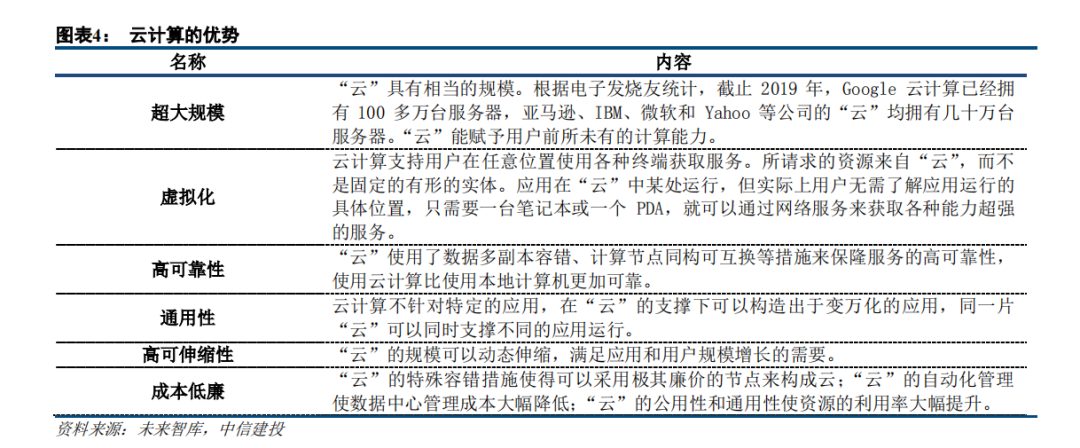

相较于传统数据中心,云计算具有超大规模、虚拟化、高可靠性、通用性、高可伸缩性、成本低廉等明显优势。

云计算引发了 ICT 产业的深刻变革,改变了用户对 ICT 资源的获取方式,从购买产品独立构建 ICT 设施转为寻求社会化公共服务。随着数字化的深入和互联网的普及,社会信息处理需求急剧增加,进入大数据时代,传统 ICT 资源构建方式的低效和高成本弊端日益突出。而云计算强调用户主导、需求驱动、按需服务、即用即付,具有专业化、规模化和显著的成本优势,顺应了用户降低费用、提高业务灵活性等方面的需求,驱动用户从以往自建自用的 ICT 消费模式向寻求社会化的公共服务模式转变。

云计算成为了 ICT 产业服务化发展转型的重要方向,服务商成为了重要的主导力量。云计算使 ICT 能力不再封装于具体产品中,而以社会化服务的形式呈现,创新了业务提供方式和商业模式,成长出大量新兴云计算服务商。云计算服务商作为连接用户与应用的关键环节,凭借用户需求感知优势和信息资源优势逐步成为左右产业格局的重要力量。

云计算可提高社会信息化水平,推动社会生产方式的变革。如同水和电一样,云计算综合集成的计算、存储、网络等 ICT 能力是迈向信息社会的关键基础设施。云计算有效降低信息化成本,促进经济社会各领域的全面信息化,为个性化制造和智能化服务创新提供了有力工具和环境,推动经济发展向以知识、创新为驱动的现代经济体系转型。

云计算塑造的信息资源集聚和掌控优势将成为国家竞争的战略制高点。云计算使得大量经济运行、社会服务、个人生活等方面的信息和数据向具有领先优势的云计算服务企业汇集,进而使云服务企业的归属国形成强大的信息资源掌控力和国家竞争优势,成为信息时代国家综合竞争力的重要组成部分。

云计算促进节能减排。云计算可以充分利用基础设施和软硬件等资源,提供同样的业务能力所需的设备数量大大减少,利用率大幅提升,从而可以有效降低单位服务能力的能耗和碳排放量。

1.2 政策大力推动数字经济发展,云计算是重要组成部分

二十大报告提出“建设数字中国,加快发展数字经济,促进数字经济和实体经济深度融合”,数字经济将是科技行业的发展主线。近年来,我国深入实施数字经济发展战略,数字经济政策不断落地和深化,新一代数字技术创新活跃、快速扩散,加速与经济社会各行业各领域深入融合,有力支撑了现代化经济体系的构建和经济社会的高质量发展。

云计算作为数字经济的基石,也有望依托政策支撑,迎来行业景气度的新一轮提升。近年来,国务院、工信部等部门发布一系列云计算相关政策,一方面将用于指导云计算系统的设计、开发和部署,另一方面也用于规范和引导云计算基础设施建设、提升云计算服务能力水平以及规范市场秩序等。

二

企业 IT 上云是大势所趋,

人工智能引发新一轮科技变革

2.1 企业 IT 上云是大势所趋,我国云计算市场增速更快

企业上云是大势所趋。云计算采用虚拟化技术大幅提高服务器、存储的利用率,具有弹性配置、按需服务、价格低廉、运维简单等优势。云计算降本增效显著。根据中国信息通信研究院的云计算发展调查报告显示,95%的企业认为使用云计算可以降低企业的 IT 成本,其中,超过 10%的用户成本节省在一半以上。另外,超四成的企业表示使用云计算提升了 IT 运行效率,IT 运维工作量减少和安全性提升的占比分别为 25.8%和 24.2%。可见,云计算将成为企业数字化转型的关键要素。

全球云基础设施支出占企业 IT 基础设施支出比例持续提升。新冠疫情在商业、教育和社会活动方面引发的重大调整,并影响 IT 基础设施结构。2020 年第二季度,公有云 IT 基础设施的支出同比增长了 47.8%,达到141 亿美元,首次超过了非云 IT 基础设施的支出水平;2020 年第三季度,公共云 IT 基础设施的支出同比增长13.1%,达到 133 亿美元,非云 IT 基础设施支出回到高位达到 137 亿美元。

根据 IDC 预测,公有云 IT 基础设施支出不久将再次超过非云 IT 基础设施支出,并扩大领先优势,预计 2020 年全年公有云 IT 基础设施支出约为527 亿美元,占比约为 39%。硬件基础设施市场已达到转折点,云环境将在总体支出中占有越来越多的份额。长期来看,IDC 预计云 IT 基础设施的支出将以 10.6%的复合年增长率增长,到 2024 年将达到 1105 亿美元,占IT 基础设施总支出的 64.0%。非云 IT 基础设施的支出将在 2020 年之后反弹,但占比降低。

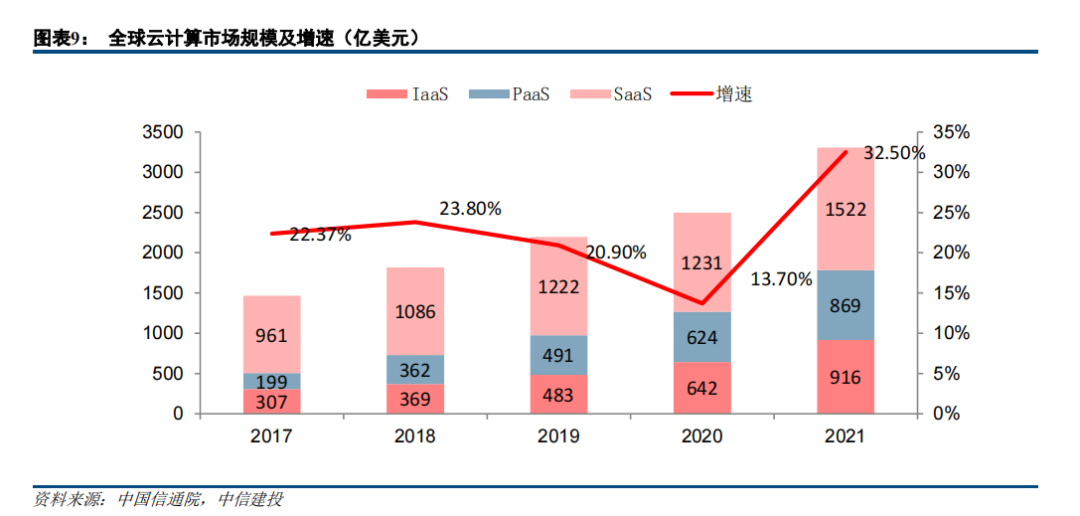

2021 年全球云计算市场逐步回暖,增速实现触底反弹,国内市场持续高速增长。随着经济回暖,全球云计算市场所受影响逐步减弱,至 2021 年已基本恢复到疫情前增长水平。根据中国信通院数据,2021 年以 IaaS、PaaS 和 SaaS 为代表的全球公有云市场规模达到 3307 亿美元,增速升至 32.5%,同比上升 18.8 个百分点;2021年我国云计算市场总体处于快速发展阶段,全年市场规模达到 3229 亿元,同比增长 54.4%,其中公有云市场规模为 2181 亿元,同比增长 70.8%,私有云市场突破千亿元大关,市场规模为 1048 亿元,同比增长 28.7%。

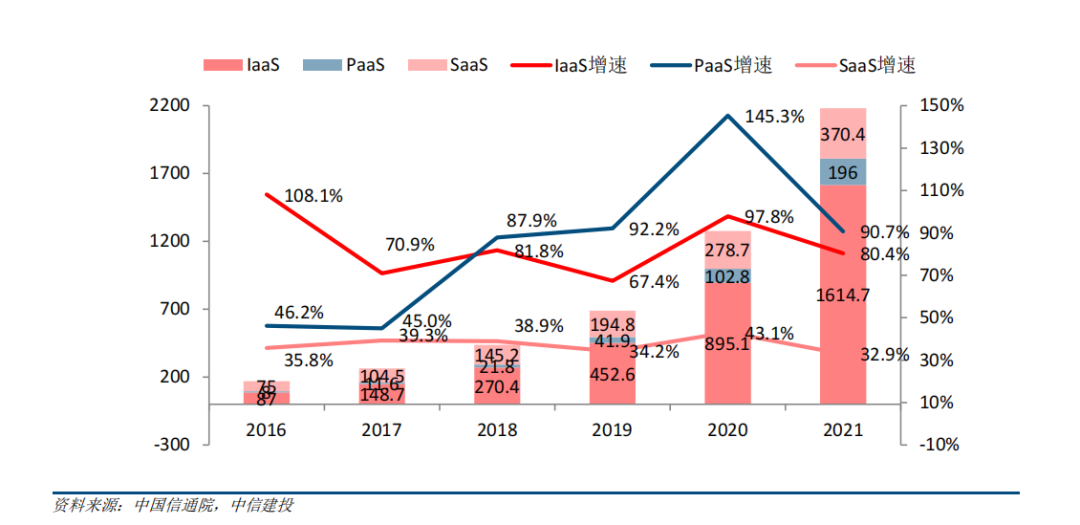

国内 IaaS 和 PaaS 市场规模高速增长。2021 年,国内公有云 SaaS 市场规模为 370.4 亿元,增速略微滑落至 32.9%,预计在企业上云等相关政策推动下,在未来数年内随着数字化转型重启增长态势;PaaS 市场规模为196 亿元,同比增长 90.7%,依然保持着各细分市场中最高的增长速度;IaaS 仍是国内公有云市场的主要构成,2021 年市场规模达到 1614.7 亿元,同比增长 80.4%,占总体规模的比例接近四分之三。

图表10: 国内公有云计算市场规模及增速(亿元)

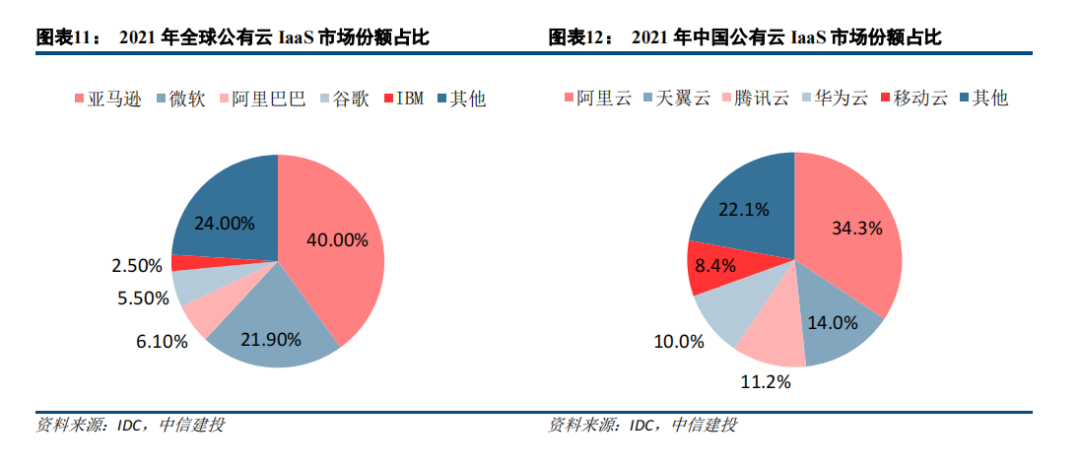

全球及中国公有云市场行业格局基本成形。云计算市场中,IaaS 和 PaaS 的马太效应明显,大厂商拥有很大的成本优势,导致这两类服务向头部集中的趋势明显。以 IaaS 市场为例,根据 IDC 统计数据显示,2021 年全球 IaaS 市场规模达到 916 亿美元,排名前五的厂商分别为 AWS、Microsoft、阿里巴巴、Google、IBM,占据 76%的市场份额。据中国信息通信研究院调查统计,2021 年中国公有云 IaaS 市场规模为 1614.7 亿元,排名前五的厂商分别为阿里云、天翼云、腾讯云、华为云、移动云,占据 77.9%的市场份额。

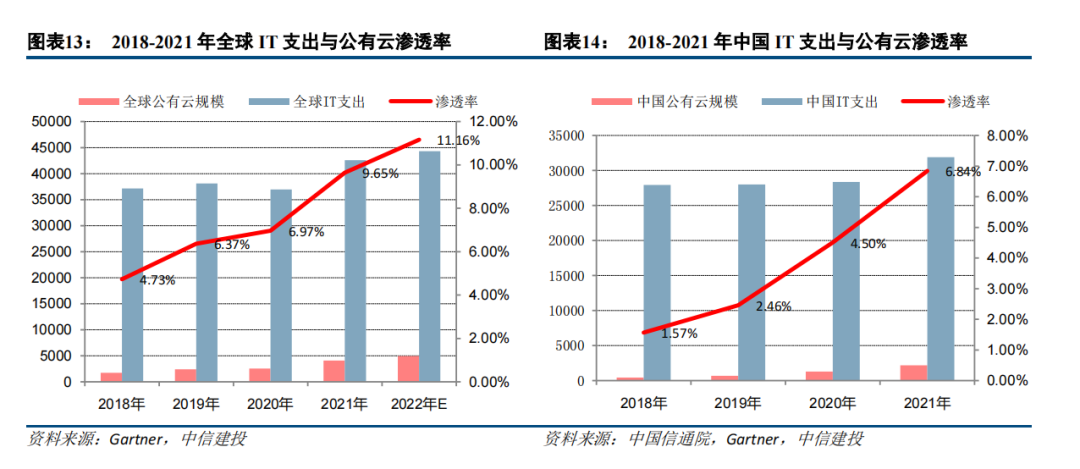

中国云计算发展水平较全球仍有较大差距,提升空间大。根据 Gartner 和中国信通院的统计数据,2021 年全球公有云市场规模占全球 IT 支出的比重为 9.65%,国内公有云市场渗透率为 6.84%,与全球水平相比仍有加大差距。对标中国和美国的龙头云厂商,2021 年阿里云收入为 724 亿元,同期 AWS 净销售额为 622 亿美元,阿里云收入仅为 AWS 的不到五分之一;从市场份额来看,2021 年 AWS 全球市场份额为 38.92%,阿里云仅为9.55%,阿里云市场份额仅为 AWS 的约四分之一。美国和中国的 IT 和互联网发展较好,中国云计算起步虽晚于美国,但发展更快,且具备和美国相当体量的 IT 和互联网环境,中国有望成为全球云计算发展的重要市场。

根据中国信通院预测,伴随着经济回暖,全球云计算市场增长率将出现反弹,到 2025 年市场规模将超过6000 亿美元,5 年复合增长率将达到 23.56%;我国云计算市场将继续保持快速发展态势,预计 2025 年市场规模将突破 1 万亿元,5 年复合增长率将超过 36%。

2.2人工智能为云计算行业发展注入新动力

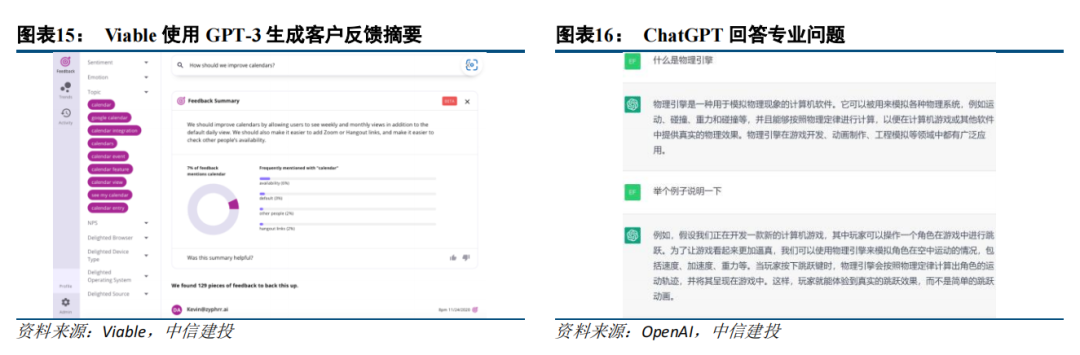

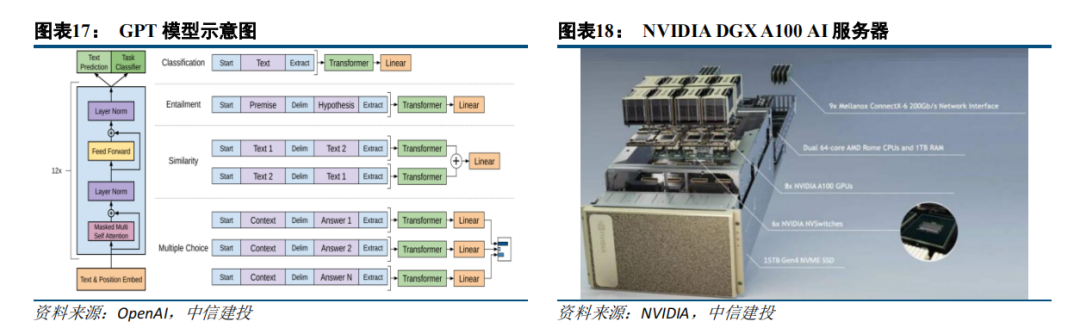

近期 ChatGPT 爆红引发了人们对于人工智能发展的高度关注。2022 年 11 月 30 日,OpenAI 发布语言模型ChatGPT。该模型采用对话的形式与人进行交互,可以回答后续问题、承认错误、挑战不正确的前提、拒绝不适当的请求。ChatGPT 不仅在日常对话、专业问题回答、信息检索、内容续写、文学创作、音乐创作等方面展现出强大的能力,还具有生成代码、调试代码、为代码生成注释的能力。

ChatGPT 用户数攀升。据瑞银集团数据显示,ChatGPT 推出仅两个月后月活用户已经突破 1 亿,成为史上用户增长速度最快的消费级应用程序。根据 Sensor Tower 数据显示,TikTok 达到 1 亿用户用了 9 个月,Instagram 则花了 2 年半的时间。2023 年 1 月,ChatGPT 平均每天大约有 1300 万独立访客,是 2022 年 12 月的两倍之多。

ChatGPT 运行背后需要强大的云计算算力支撑。OpenAI 在 2018 年推出的 GPT 参数量为 1.17 亿,预训练数据量约 5GB,而 GPT-3 参数量达 1750 亿,预训练数据量达 45TB。在模型训练阶段,ChatGPT 的总算力消耗约为 3640PF-days,总训练成本为 1200 万美元。在服务访问阶段则会有更大消耗,据测算,仅满足当前 ChatGPT日常用户搜索访问,使用服务器(GPU)进行处理,对应算力基础设施初始投入成本约为 30-40 亿美元。2 月 7日晚, ChatGPT 再次因访问量激增而宕机,体现出 AI 应用对于云计算的海量算力需求。

人工智能的发展将对算力提出更高要求,算力网络基础设施需求有望持续提升。根据中国信通院数据,2021 年全球计算设备算力总规模达到 615EFlops(每秒浮点运算次数),同比增长 44%,其中基础算力规模为369EFlops,智能算力规模为 232EFlops,超算算力规模为 14EFlops,预计 2030 年全球算力规模将达到 56ZFlps,平均年均增长 65%。我国智能算力规模持续高速增长,2021 年智能算力规模已超通用算力。根据中国信通院数据,计算设备算力总规模达到 202 EFlops,全球占比约为 33%,保持 50%以上的高位增长,增速高于全球,其中智能算力增长迅速,增速为 85%,在我国算力占比超过 50%。

审核编辑 :李倩

-

全新一代人工智能计算引擎MaxCompute杭州开服,强化阿里云大数据能力,比肩谷歌微软2018-03-28 4298

-

「深圳云栖大会」大数据时代以及人工智能推动下的阿里云异构计算2018-04-04 1836

-

基于人工智能的创新教学云平台建设2018-04-16 3846

-

什么是基于云计算的人工智能服务?2019-09-11 5956

-

人工智能芯片是人工智能发展的2021-07-27 6692

-

AI人工智能计算棒RK1808 Al Compute Stick介绍2022-08-15 2647

-

《移动终端人工智能技术与应用开发》人工智能的发展与AI技术的进步2023-02-17 2372

-

云计算与人工智能的关系会越来越密切2019-08-21 4269

-

人工智能对算力的需求分析和预测2020-09-28 6097

-

云E算力平台如何助力人工智能2021-03-12 1261

-

矩池云:立足人工智能领域,助力区块链算力转型2021-04-20 4895

-

超云助力西云算力腾飞,荣膺2024全国“人工智能+”创新案例百强2024-04-19 1017

-

人工智能云计算是什么2024-10-12 1614

-

算家计算 开启贵州人工智能算力服务新篇章2024-12-27 1476

-

云 GPU 加速计算:突破传统算力瓶颈的利刃2025-02-17 992

全部0条评论

快来发表一下你的评论吧 !