布局汽车及工业市场!复旦微电2022年营收超35亿,净利润增幅超100%

布局汽车及工业市场!复旦微电2022年营收超35亿,净利润增幅超100%

描述

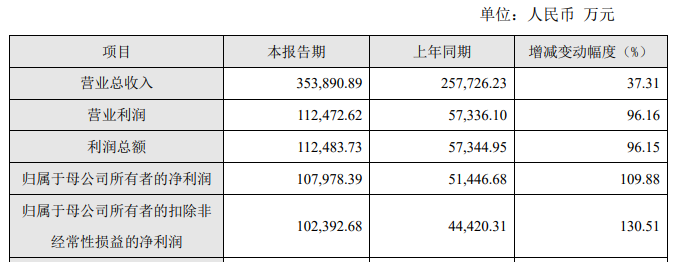

电子发烧友网报道(文/莫婷婷)近日,复旦微电发布2022年度业绩快报,2022年实现营业收入35.3亿元,同比增长37.31%;归母净利润10.79亿元,同比增长109.88%;扣非净利润预计10.23亿元,同比增长130.51%。

图:复旦微电2022年财报数据

复旦微电的产品包括安全与识别芯片、非挥发存储器、智能电表芯片、现场可编程门阵列(FPGA)四大类产品线,用于金融、汽车电子、智能手机、安防监控、工业控制、信号处理、智能计算等领域,其中单相表主控MCU市场占有率达到60%。此外,复旦微电通过控股子公司上海华岭供芯片测试服务。

在2022年,消费市场需求放缓传导至上游产业链,复旦微电的部分产品线也受到影响。公司提到了影响业绩的原因,一是在公司适时调整产品结构,保证产能;并且在部分终端产品需求放缓时,开拓新的市场。二是产品结构调整和新产品的推出,让复旦微电的主要产品线收入均实现不同程度增长,综合毛利率较上年增加 5.85%。

此外,复旦微电提到,公司因实施限制性股票激励计划,2022 年度影响损益的股份支付大幅增加;本公司以存储类产品为代表的部分消费产品需求减少、价格下降,存货减值损失增加。

在调整产品结构方面,以复旦微电的MCU产品为例,该产品在智能电表市场占比较高,同时公司还在开拓白电、车规等应用领域的通用MCU领域。

在汽车市场方面,复旦微电的安全与识别产品线已经在TBox 安全芯片和汽车数字钥匙等项目中量产落地;第一代车规 MCU可用于车用雨刮器、车窗、座椅等领域,并且通过了AEC-Q100考核实现导入和小批量产;非挥发存储器部分EEPROM 产品通过了工业级、车规级考核。

对于未来两年FPGA的行业需求,复旦微电在投资者关系活动表示,公司对该领域的增长还是比较乐观的,市场容量是在动态增长。据了解,在2022年上半年,复旦微电的FPGA产品已有超过500家客户,总体的毛利率维持在80-90%之间。复旦微电表示,公司会根据市场需要继续开发不同规格、不同等级的产品,相应的毛利率也会有所不同。

在存储领域,多家存储芯片企业遭遇了需求下滑、价格下降,业绩出现大幅下滑,复旦微电的存储产品线同样受挫。不过复旦微电表示,公司正在研发新品,开辟市场。

总体来看,复旦微电凭借四大类产品线共同发力,布局多个应用市场,并且在单一市场出现需求下滑时快速拓展新的市场领域,获得新的成长动能,预期在2023年其车规、工控、物联网等多个市场的布局也将进入发展快车道。

打开APP阅读更多精彩内容

图:复旦微电2022年财报数据

复旦微电的产品包括安全与识别芯片、非挥发存储器、智能电表芯片、现场可编程门阵列(FPGA)四大类产品线,用于金融、汽车电子、智能手机、安防监控、工业控制、信号处理、智能计算等领域,其中单相表主控MCU市场占有率达到60%。此外,复旦微电通过控股子公司上海华岭供芯片测试服务。

在2022年,消费市场需求放缓传导至上游产业链,复旦微电的部分产品线也受到影响。公司提到了影响业绩的原因,一是在公司适时调整产品结构,保证产能;并且在部分终端产品需求放缓时,开拓新的市场。二是产品结构调整和新产品的推出,让复旦微电的主要产品线收入均实现不同程度增长,综合毛利率较上年增加 5.85%。

此外,复旦微电提到,公司因实施限制性股票激励计划,2022 年度影响损益的股份支付大幅增加;本公司以存储类产品为代表的部分消费产品需求减少、价格下降,存货减值损失增加。

在调整产品结构方面,以复旦微电的MCU产品为例,该产品在智能电表市场占比较高,同时公司还在开拓白电、车规等应用领域的通用MCU领域。

在汽车市场方面,复旦微电的安全与识别产品线已经在TBox 安全芯片和汽车数字钥匙等项目中量产落地;第一代车规 MCU可用于车用雨刮器、车窗、座椅等领域,并且通过了AEC-Q100考核实现导入和小批量产;非挥发存储器部分EEPROM 产品通过了工业级、车规级考核。

对于未来两年FPGA的行业需求,复旦微电在投资者关系活动表示,公司对该领域的增长还是比较乐观的,市场容量是在动态增长。据了解,在2022年上半年,复旦微电的FPGA产品已有超过500家客户,总体的毛利率维持在80-90%之间。复旦微电表示,公司会根据市场需要继续开发不同规格、不同等级的产品,相应的毛利率也会有所不同。

在存储领域,多家存储芯片企业遭遇了需求下滑、价格下降,业绩出现大幅下滑,复旦微电的存储产品线同样受挫。不过复旦微电表示,公司正在研发新品,开辟市场。

总体来看,复旦微电凭借四大类产品线共同发力,布局多个应用市场,并且在单一市场出现需求下滑时快速拓展新的市场领域,获得新的成长动能,预期在2023年其车规、工控、物联网等多个市场的布局也将进入发展快车道。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 热点推荐

- 复旦微电子

-

AI需求引爆业绩!台积电Q4净利润大涨35%,先进制程营收占比77%2026-01-16 7749

-

华为2024年营收8621亿净利润626亿 华为2024年年报完整版免费下载2025-03-31 7223

-

蓝思科技Q1净利润增长379% 净利润达3.09亿2024-04-24 1467

-

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%2024-03-29 9135

-

工业富联去年营收4763亿 归母净利润超210亿2024-03-14 1397

-

复旦微电上半年智能电表芯片收入暴降59%,FPGA成最大增长动力2023-08-30 4211

-

复旦微电2023年半年度归母净利润4.49亿2023-08-28 1527

-

2022年营收31.88亿,国产模拟 IC 头部企业持续扩充品类促发展2023-06-02 1059

-

阿里2022年第四季度营收2477.6亿 净利润为499.32亿2023-02-24 4222

-

新能源汽车市场热度不断高涨,十家车规级芯片上市公司一览2022-11-23 3406

-

高通净利润连续三个财季下滑 营收和净利润首次双降2015-11-14 650

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 2424

全部0条评论

快来发表一下你的评论吧 !