全球MLCC行业竞争愈加激烈,国内企业发展强劲

描述

2022年智能手机和PC等消费电子产品的需求持续下滑,外加芯片短缺等影响,对整MLCC行业打击较大,村田、TDK、京瓷等MLCC大厂业绩均有所下滑。但在行业下行周期内,全球MLCC企业扩产热持续,纷纷转战高端市场。

1、全球MLCC企业扩产热持续

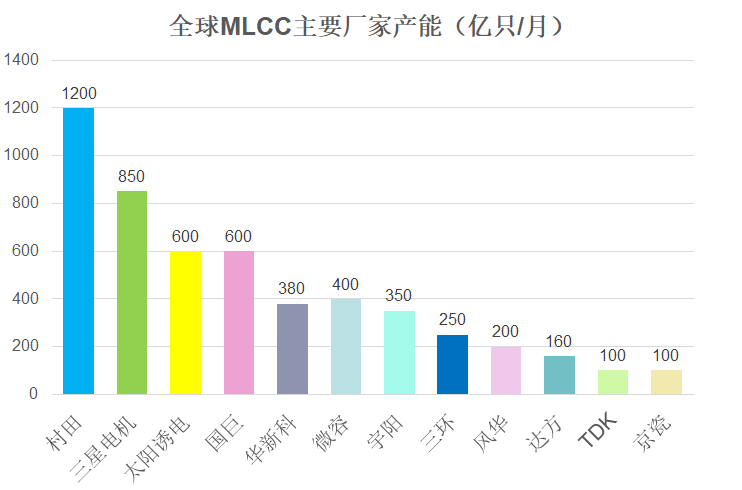

MLCC产能集中在日韩系企业。从MLCC产能来看,村田和三星占据着绝对优势,太阳诱电、国巨、微容、华新科、宇阳等紧随其后。我国大陆的MLCC厂商相较于国际龙头厂商产能相对落后,但这两年产能不断提升,差距不断缩小。

※部分数据以投产项目新增产能计算

MLCC行业具有周期性,整体来看行业呈现增长趋势。为了应对中长期内MLCC需求的增长,全球主要MLCC厂商扩产热持续。村田2021年度开始在泰国和出云村田制作所(岛根县)建设新生产建筑,去年宣布在无锡建设MLCC新工厂;京瓷去年宣布日本鹿儿岛的国分工厂园区建设新的生产设施,以提高其MLCC的生产能力;太阳诱电在中国常州和东莞以及马来西亚建设MLCC新工厂。

全球主要MLCC企业扩产情况

| 公司 | 扩产情况 |

| 村田 | 在泰国和出云村田制作所(岛根县)建设新生产建筑,在无锡建设MLCC新工厂 |

| 太阳诱电 | 在中国常州和东莞以及马来西亚建设MLCC新工厂 |

| 京瓷 | 日本鹿儿岛国分工厂园区建设新生产设施 |

| 国巨 | 高雄大发三厂扩产高阶MLCC |

| 华新科 | 新建高雄加工出口区厂房,规划设立高雄科技园区新厂 |

| 禾伸堂 | 龙潭新厂扩建 |

| 宇阳科技 | 安徽滁州项目一期已投产,在东莞建设MLCC项目 |

| 三环集团 | 四川南充和德阳工厂,南充工厂已投产,德阳MLCC项目预计今年上半年达产 |

| 微容科技 | 罗定微容科技园一期项目已投产 |

| 风华高科 | 祥和工业园高端电容基地建设项目,2021年一期月产50亿只已达产,高端电容基地三期项目正式投产 |

以宇阳、微容、三环、风华等为代表的国内MLCC头部企业投入大量资金,产能扩充提速,随着项目产能逐步释放,供应能力进一步增强。中国台湾地区国巨、华新科、禾伸堂均有扩产项目。这些企业的扩产项目产能有望在未来三年内开出,全球MLCC市场竞争愈加激烈。

2、抢占车规等高端MLCC市场

由于中低端产品竞争压力日益增大,与此同时高端产品亟待提升产能,日韩厂商纷纷转向高端产品、削减中低端产线。2018 年村田宣布停产部分低毛利产品,其它国际主流MLCC厂商也均有逐步降低普通规格产品产能的情况,扩产项目均为生产高端MLCC产品,产能转向高端市场。

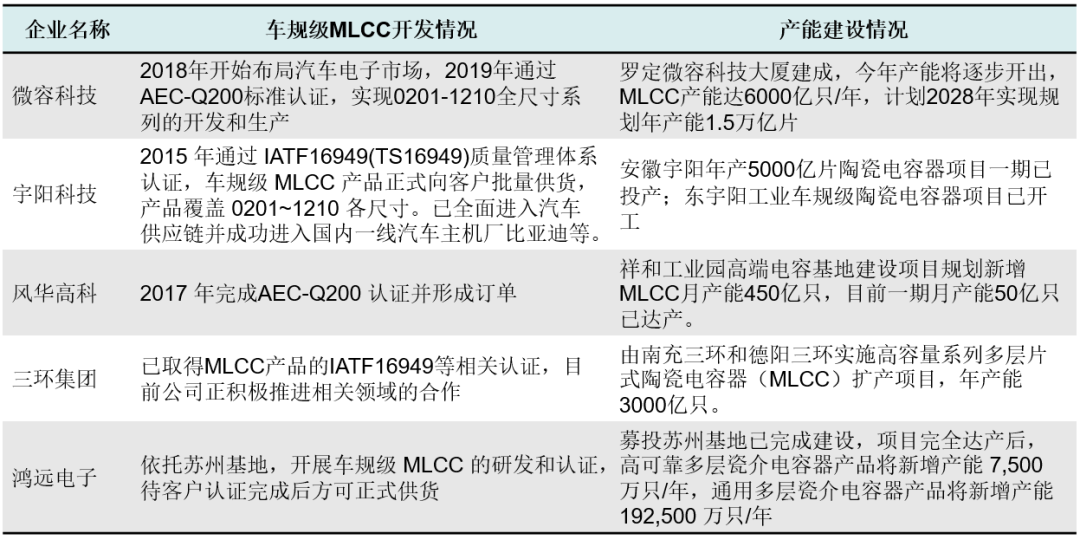

特别是随着消费电子产品需求持续低迷,新能源汽车市场爆发,汽车电动化、智能化对MLCC的需求持续增加,车规级MLCC需求迅速增长,日韩MLCC厂商发力车规级市场。国产主力企业微容、宇阳等也进军车规MLCC市场,其他企业同样在开展车规级MLCC的研发和认证。

国内企业车规级MLCC开发情况

在去年我们整理的国内MLCC项目中也可以看出(点击查看:2022年国内MLCC项目情况总结),在 2022 年 MLCC 整体市场不是很景气的情况下,国内外 MLCC 生产企业都在调整产品方向,卯足了力扩产准备抢占的是高附加值的高端市场。值得注意的是,国内企业持续加大对高端 MLCC 的研发投入,虽仍与第一梯队的日系厂商在核心技术上有一定差距,但成长显著,国内龙头企业目前已经可以生产008004超微型产品,并在高容高压产品领域实现突破,实现部分高端产品国产替代。

3、供应链国产替代势在必行

在应用市场方面,国内下游应用终端企业对国产MLCC等关键元器件越来越重视,加大推进国产化MLCC产品和国产供应商导入。

在上游供应链方面,由于高端产品的生产对于设备精度(如叠层机、烧结设备等)和材料性能的要求更高,使得国内大企业以往大多倾向于采用进口的设备及原材料,近年来,随着国内MLCC上游供应链厂商与MLCC厂商合作不断加强,国产设备在自动化、加工精度方面大幅提升,材料实现了从消费电子、通讯到车规所有类型全覆盖,逐渐满足高端MLCC产品生产要求。

审核编辑 :李倩

-

减速电机行业竞争激烈,厂家需以提高技术为导向2012-04-25 1969

-

助力服装企业发展 联想企业网盘出奇招2014-02-20 6574

-

消费电子市场需求旺盛 MLCC前景看好2014-07-14 3189

-

LED驱动电源市场竞争激烈 企业该如何发展?2016-08-16 3871

-

智能穿戴企业如何在激烈的竞争中脱颖而出?2018-02-01 3399

-

LED倒装技术的兴起,给封装企业带来了新机遇2018-09-27 5197

-

0.8板对板的行业趋势如何?2020-03-05 1513

-

行业观察|国内芯片企业就业“钱途”如何?(文末有奖)2022-05-19 16459

-

MLCC行业:下游需求趋势长期向好,高端产品国产替代空间广阔2023-03-30 2067

-

电子工业大米,供需波动导致行业成周期性波动2023-04-21 1573

-

MLCC市场迎来复苏,价格跌幅减小向稳步增长-阻容1号2023-06-01 4501

-

生态伙伴 | 华秋硬创联合湾加速,共同加速企业发展2023-06-16 2196

-

动力电池全球竞争愈加白热化,中国助推全球市场快速发展2020-08-22 759

-

晶圆代工竞争态势显得愈加激烈 发展势头强劲2020-09-02 4249

-

浅谈影响国内MCU企业发展的重要因素2023-02-05 1003

全部0条评论

快来发表一下你的评论吧 !