全球十大动力电池企业盘点之三:三星SDI

描述

编者按:我们按2022年的数据筛选出十家动力电池企业,展望今后的发展。先从排名争议较小的国外几家开始:LG、SK on、SDI、松下,今天是第三篇:三星 SDI。关注本系列,请点击文末“阅读原文”。

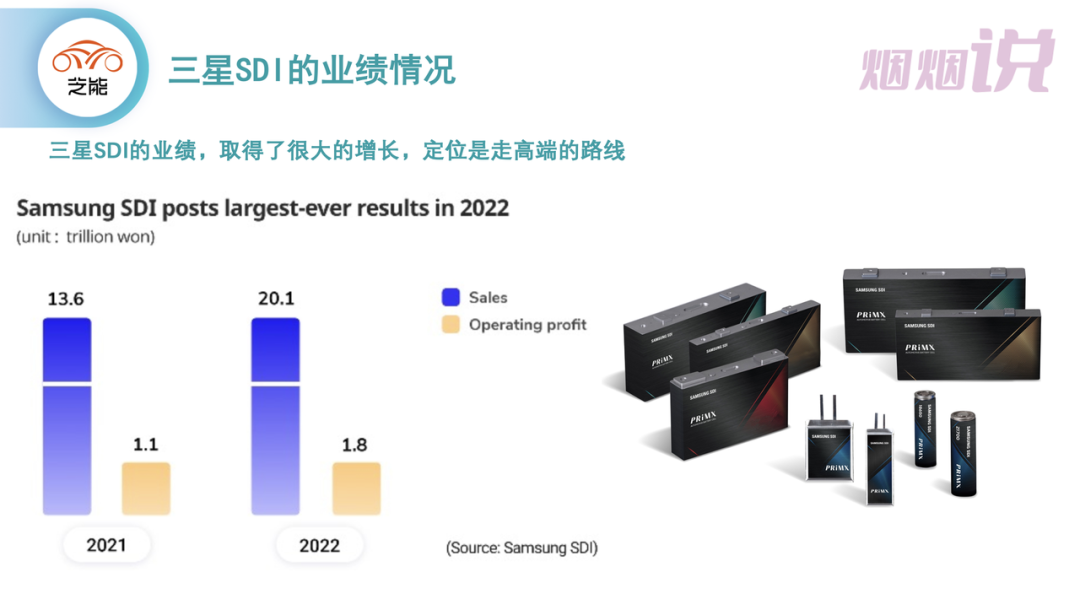

从数据来看,三星SDI的经营还是非常稳健的,2022年全年营收约为1111.5亿元,同比增长48.5%,其营业利润99.9亿元,同比增长69.4%,营业利润率为9.0%,净利润约为112.6亿元,同比增长63.1%。今年的业绩,主要得益于三星的大电池业务(动力和储能)的营收增长。

▲图1.三星SDI的营收业绩情况

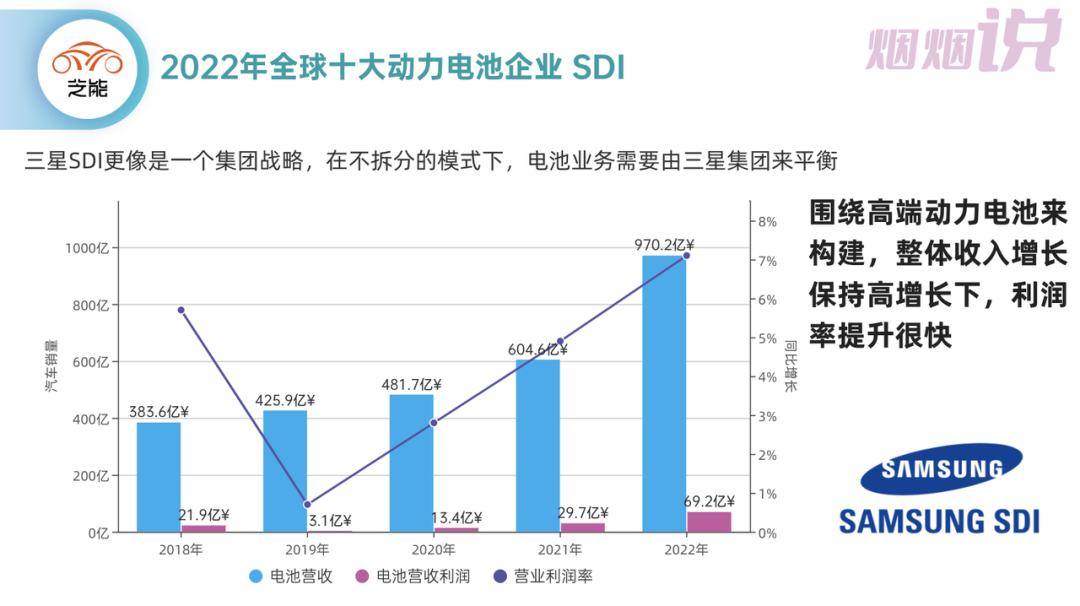

三星SDI的电池板块2022年全年营收约970.2亿元人民币,同比增长60.5%,营业利润约69.2亿元人民币,同比+133.2%,营业利润率7.1%,这也是一家赚钱的动力电池企业。

备注:报表上的数据是年销售额为201241亿韩元,营业利润为18080亿韩元,上述是按照汇率折算的结果。

▲图2.三星SDI的主要销量情况

Part 1

产能和客户结构

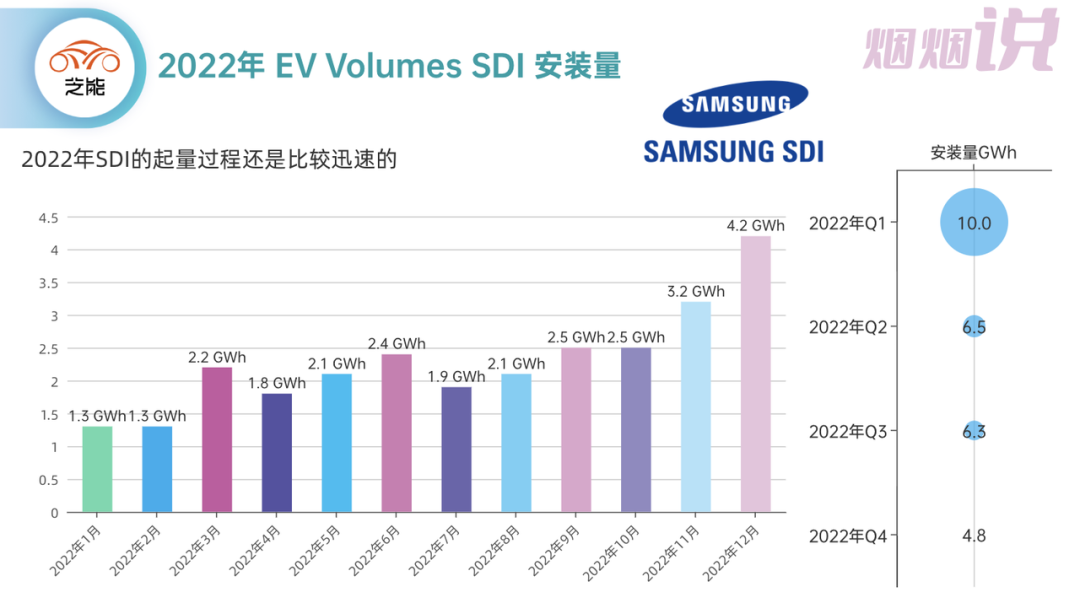

从EV Volumes的数据来看,SDI的增长还是比较稳定的,季度性的提升,主要是到了Q4的需求量开始提升。

▲图3.EV Volumes的数据

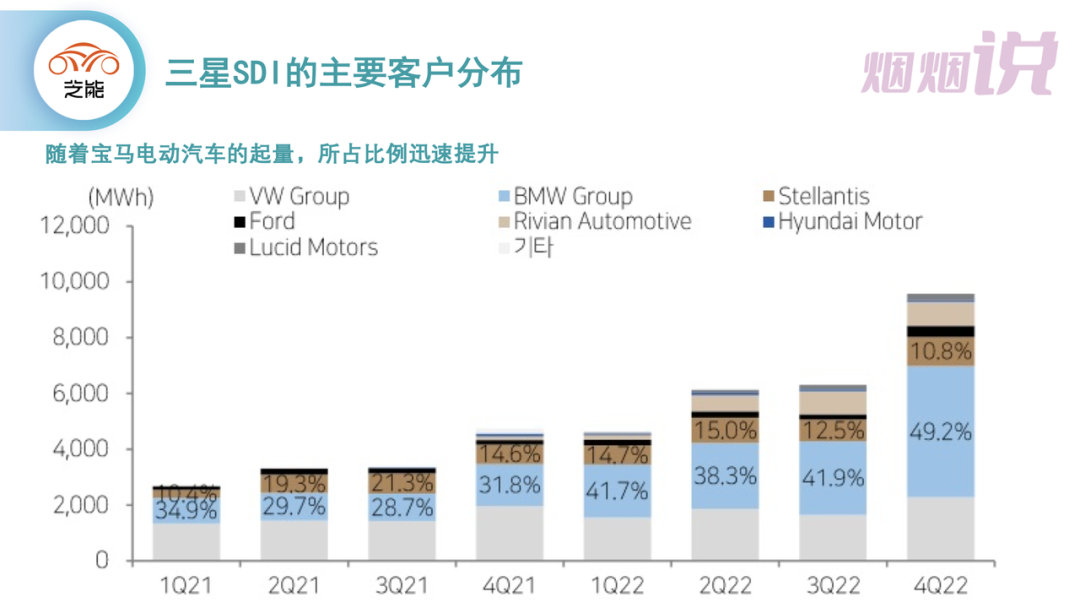

三星SDI的客户主要为Stellantis、福特、宝马、大众汽车、现代和美国新势力(Rivian和Lucid)等。●BMW:主要供应海外的PHEV,纯电动汽车随着I3和其他需求起来,量上得很快,单季度占比超过了49.2%。●大众集团(奥迪):主要是给大众的早期版本BEV提供,在奥迪的车上和LG一起供应。●Stellantis:FCA的项目,整包解决方案FIAT 500的小型车,占比现在10%以上。●Rivian:这个新需求还是增长比较多的。

●Ford:主要是PHEV,随着福特主推纯电动,这块的需求没增长。

从整体来看,三星SDI面临的问题,主要是客户相对集中,而且都是比较高性能的电池为主。目前BMW对P5(Gen.5)需求很大,随着P5生产线在匈牙利的扩产,新车型的电池销量将飙升,动力与储能电池收入同比将实现大幅增长。

▲图4.三星SDI的主要增长动力

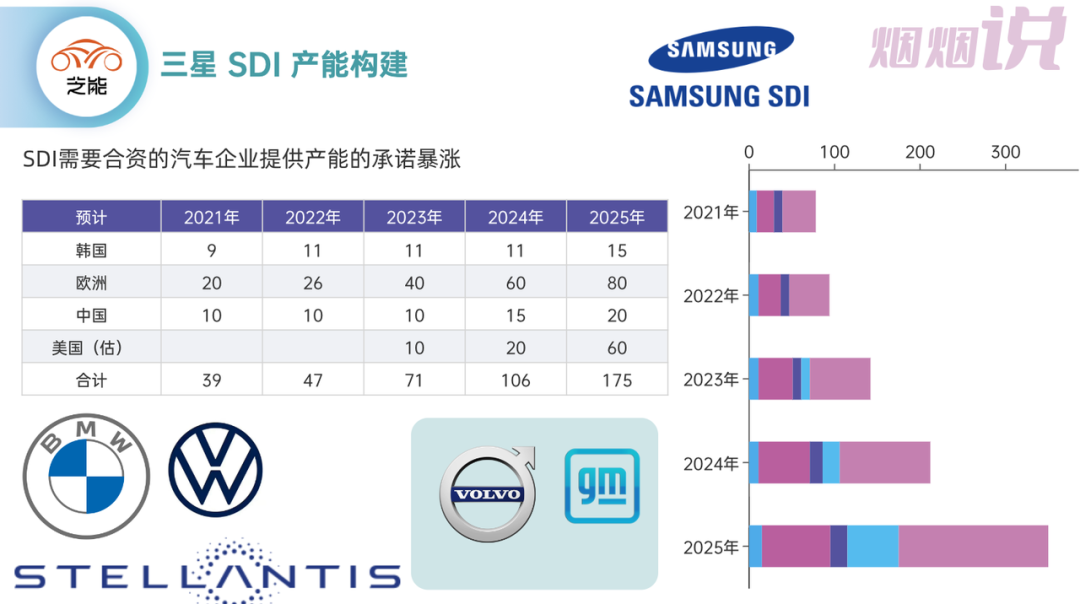

所以目前来看,三星SDI气候缺乏客户。预计SDI的大型电池产能在2023年达到50GWh。●韩国11GWh:基本出口●中国15GWh:基本出口和储能使用,暂不扩建●欧洲40GWh:在匈牙利建设第三家电动汽车电池工厂,将生产全新方形电池,为BMW提供方壳电池。

●美国5GWh:在协商与通用汽车(探讨圆柱电池)和沃尔沃两家车企建立合资汽车电池厂,总成本合计约为80亿美元,三星SDI预计投资40亿美元,两家公司的合资均计划实现建设年产能约50GWh的工厂。

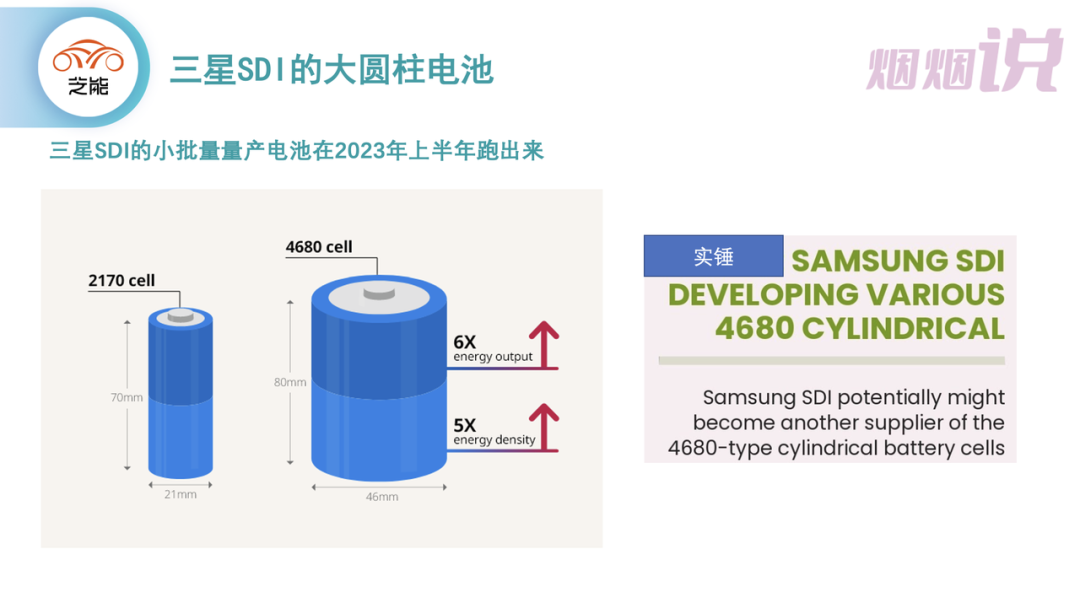

圆柱形电池,主要是在天安厂建立的46系列大圆柱电池试产线,最早将于23年Q1建成,223年年上半年开始运营。

▲图5.三星SDI的产能构建

Part 2

技术和发展

SDI目前新的突破口也是在46系列的大圆柱电池,在天安工厂投资的46条Pilot线计划在2023年完成设备设置后开始运营,主要通过高镍NCA正极材料和SCN正极材料技术,将容量最大化,正在与多家客户商讨合作方式,计划在线上开始量产样品生产,认真推进商业化。

▲图7.三星SDI的大圆柱电池

在全固态电池方面,SDI建设的中试线是业内第一条纯全固态电池生产线,2023年上半年建成,下半年生产小样电芯认真测试电池性能材料部件的方法。为了在未来实现全固态电池的商业化,增加电池尺寸和确保生产放大技术是一项重要任务。

小结:从目前全球多元化电池选择和分散风险的角度,最不积极的SDI有点躺赢的意思,发展高端快充电芯,依靠电池的质量取得信任。我们觉得SDI在竞争格局中,虽然似乎很慢很迟钝,但是也确实是一个比较合适的发展模式。

审核编辑 :李倩

-

动力电池回收企业 动力电池回收公司 电芯回收企业 动力电芯回收企业 18650电池回收企业 电池回收公司2021-08-21 1166

-

动力电池回收企业 动力电池回收公司 电芯回收企业 动力电芯回收企业 18650电池回收企业2021-12-24 2210

-

三星SDI和博世合资企业可能为通用汽车供应锂电池2010-01-19 1344

-

三星SDI决定退出燃料电池业务 集中资源发展电动车电池领域2016-04-15 1219

-

要拿下新能源车新高地,三星SDI动力电池有何本事2017-11-20 1633

-

全球十大锂离子电池供应商:比亚迪位居第三2018-03-06 19259

-

2018最新十大动力电池生产厂家排名2022-05-06 182212

-

三星SDI在高新区与安庆环新集团、西安高科集团合作投资2018-06-05 16920

-

浅析三星SDI在动力电池领域的发展历程及产能布局2018-11-05 15928

-

中国动力电池企业实力强劲,中日韩企业在欧洲展开激战2018-12-28 6430

-

受疫情影响 LG化学与三星SDI宣布关停旗下美国电池工厂2020-03-27 1277

-

三星SDI或在2021年生产镍含量达91%的圆柱形电池2020-12-22 2889

-

三星 SDI、LG 新能源、SKI 等动力电池 “韩国帮”,正在超高镍电池技术路线上急行军2020-12-28 3604

-

三星SDI确定46直径系列电池规格2022-09-09 2898

-

三星SDI考虑使用中国设备生产磷酸铁锂电池2024-01-31 1726

全部0条评论

快来发表一下你的评论吧 !