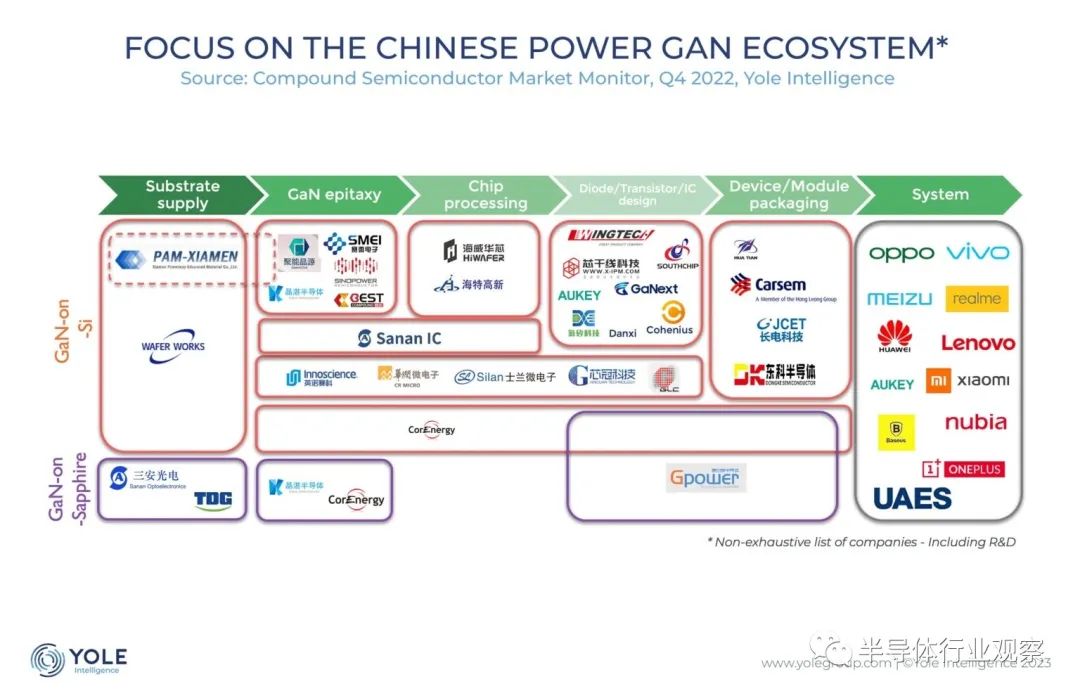

氮化镓市场,中国扮演重要角色

描述

随着宽带隙材料开始取代电力电子中的硅,氮化镓在消费领域也逐渐站稳了脚跟。尤其是在中国,氮化镓将在未来几年助力电力设备市场的大幅增长。

作为第三代材料,GaN 仍在不断创新和发展(第一款商用功率器件仅在 10 年前推出),在电力电子领域有着迷人的前景。

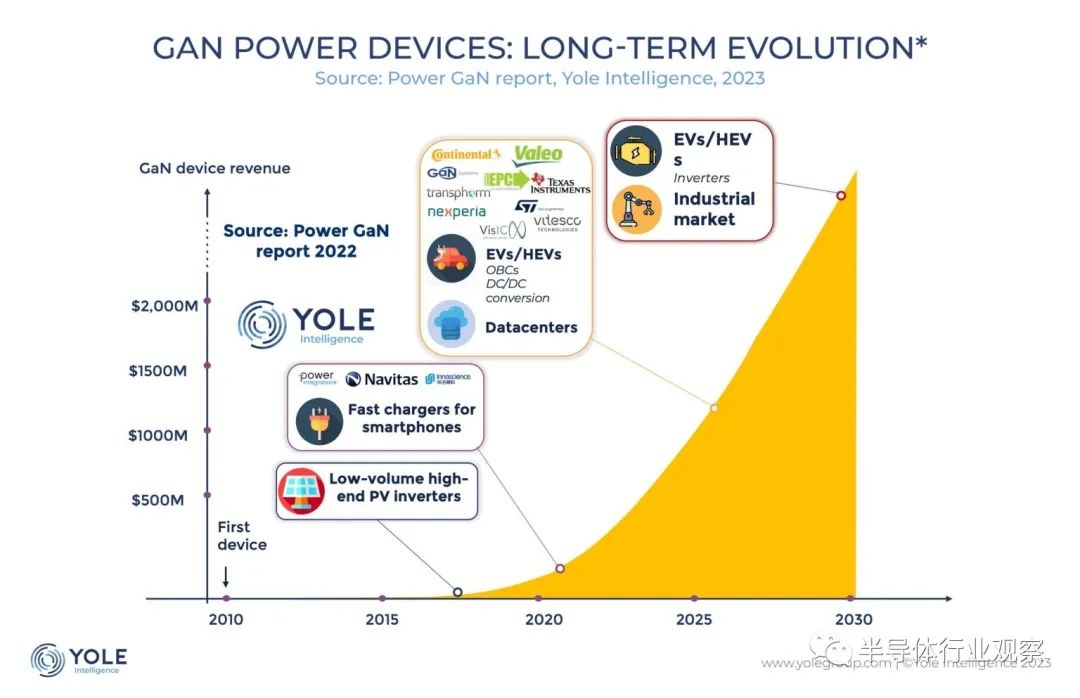

根据Yole预测,到2027年,功率 GaN 器件市场的价值将从 2021 年的 1.26 亿美元增长到 20 亿美元,预期的年复合增长率高达 59%。Yole预计,在此期间会有许多并购、大量投资。在应用方面,除了独特的合作伙伴关系,GaN 渗透到汽车和电信/数据通信等应用中。

消费驱动 GAN,尤其是在中国

到目前为止,消费领域一直是 OEM 采用 GaN 的主要驱动力,这要归功于材料的成本和效率优势,而且这种趋势预计不会放缓。Yole Intelligence 预测,功率 GaN 市场的消费应用预计将从 2021 年的 7960 万美元增长到 2027 年的 9.647 亿美元,复合年增长率为 52%。到 2027 年,消费行业将占整个行业的 48%。

由于对更快、更便宜和更环保的电子设备供电的需求,快速充电一直是推动这种采用的主要应用。

借助 GaN,智能手机制造商可以制造外壳尺寸更小且性价比更高的充电器。尽管基于 GaN 的器件的单价比硅贵,但更高的频率和更高的功率密度值导致每瓦美元更低。比较三星的硅基和 GaN 基充电器有助于证明这一点:三星的 45W Si 快速充电器的功率密度为 0.55W/cm³;而其 45W 基于 GaN 的充电器拥有 0.76w/cm³的功率密度,占地面积缩小了近 30%。

小米、vivo、联想、OnePlus Technology 和 Nubia 等中国 OEM 只是报告中提到的过去两年发布快速充电器的少数几家公司。

虽然其他地区的电子 OEM 拥有 GaN 快速充电产品,例如苹果(美国)和三星(韩国),但在该地区卓越的制造能力和专用供应链的支持下,中国 OEM 的数量要多得多,这使得该地区能够在功率 GaN 消费领域占据主导地位。自 2021 年以来,中国国内供应链已经能够以自下而上的方式支持氮化镓大批量出货。该地区是最大的消费品市场之一,这种需求推动了集成设备制造商 (IDM) 的发展,代工厂和包装商/OSAT。

英诺赛科(Innoscience)和三安集成电路是功率GaN生态系统中的两个重要的中国参与者,有助于推动中国的领先地位。Innoscience是全球最大的专注于GaN技术的8英寸IDM;而三安集成电路是一家化合物半导体晶圆代工企业,为高效电源设计提供GaN代工服务。

围绕氮化镓消费领域,其他即将推出的应用包括音频设备,例如 D 类音频放大器,这在未来几年可能会占用少量业务。然而,预计快速充电器将成为预测期内消费市场的主要驱动力。

原始设备制造商考虑大功率充电器

智能手机快速充电器的目标功率高于 75W 的新趋势可能会在不久的将来推动智能手机 OEM 对 GaN 的采用。大多数国家超过 75W 的功率需要功率因数校正 (PFC) 电路,这需要使用更多的 GaN 含量。

目前市场上大多数基于 GaN 的充电器都在 65W 左右或以下,这是性价比的“最佳点”。但随着对更快充电的需求持续增长,原始设备制造商正在考虑在为消费者带来的额外好处(充电速度显着提高以及能够使用相同的充电器为笔记本电脑充电)与单价之间进行权衡。

目前存在数量有限的高功率设备,例如小米的 210W 快速充电器,它允许用户在短短 9 分钟内将其 Redmi Note 12 Discovery 的 4,300mAh 电池从空充电至充满。对更快、功能更强大的充电器的需求是否会延续这一趋势?

GAN 的新兴应用

在消费领域 10 年后,GaN 技术日趋成熟,这也引致该材料开始渗透到工业应用中。例如,汽车和电信/数据通信行业目前的立足点很小,但预计在未来几年将实现高速增长。

分析师预测,汽车和移动行业的氮化镓需求将从 2021 年的 530 万美元增长到 2027 年的 3.089 亿美元,复合年增长率达到惊人的 97%。电信/数据通信将以 69% 的年增长率增长,到 2027 年将达到 6.178 亿美元。

从 2024-25 年,汽车市场的主要驱动力将是电动汽车的车载充电器(AC-DC 转换)以及 DC/DC 转换器(电压范围为 48 V 至 400 V)。从长远来看,大概到2030 年左右,OEM 将开始考虑在主逆变器 (650-800V) 中集成 GaN。

中国是汽车(尤其是电动汽车)市场中最大的市场之一,这有助于推动该地区的市场独立于国际贸易问题。小型电动汽车将成为这里的重要应用,紧凑型城市汽车、轻便摩托车、踏板车和电动自行车使用配备 48V 和 96V 电池的小型电动机越来越受欢迎。

消费和汽车/电信行业的不同要求可以解释为什么迄今为止对这些市场的渗透速度较慢。可靠性对汽车和电信行业非常重要,但对消费者来说就不那么重要了,消费者通常每两年更换一次设备。此外,在较为保守的汽车和电信行业内,验证新技术以及建立供应链安全所需的时间要长得多,正如碳化硅在汽车应用中所见。然而,既然这种材料的可靠性已经在一定程度上通过其在消费领域的应用得到证实,电信行业,尤其是汽车行业的原始设备制造商现在也表现出极大的兴趣。

中国的“新基础设施建设”框架可能会帮助中国实体在这些新兴工业应用中更快地行动。为了进一步实现技术独立,该政策旨在通过政府对私营部门参与的支持,发展供应链各个层面的内部能力。

通过这种方式,可以更快地开发应用程序,以便在支持数字基础设施的市场中获得“先行者”优势——例如电动汽车、可再生能源和数据中心支持的人工智能——其中 GaN 是一项关键技术。

独特的伙伴关系

过去几年,越来越多的汽车制造商与 GaN 器件供应商合作。GaN Systems (最近被英飞凌收购)是一家专注于功率 GaN 半导体的创新型加拿大公司,它与丰田合作,最近还与宝马合作供应基于 GaN 的功率晶体管。雷诺、迈凯轮、布加迪和 Yole Intelligence 报告中提到的其他汽车制造商也一直在悄悄地投资这项技术。

此外,德国汽车系统制造商 ZF 与以色列 GaN 公司 VisIC 合作,而意大利汽车零部件制造商 Marelli 则与 GaN 器件公司 Transphorm 合作。

汽车市场中 GaN 发展的独特之处在于成熟的汽车公司与创新公司合作以提高 GaN 制造能力。除了 GaN Systems,VisIC 和 Transphorm 的历史还不到 15 年。

随着汽车制造商努力实现电气化目标,这表明汽车制造商正在努力采用新材料。但这也可能意味着从碳化硅中吸取了教训,碳化硅是另一种新兴材料,在电动汽车的电力电子系统中发挥着重要作用。由于与意法半导体的合作,特斯拉在这方面取得了较早的领先地位,成为第一家在其 Model 3 中集成完整 SiC 功率模块的高级汽车制造商。其他汽车制造商现在可能希望学习特斯拉早期采取的战略使用 SiC 并确保他们不会错过 GaN 的机会。

凭借更小、更便宜和更环保的供电承诺,GaN 在汽车、电信/数据通信和其他工业应用中的采用必将扩大。它在这些应用中如何发展,以及它与碳化硅一起发挥的作用,将值得关注。

审核编辑 :李倩

-

什么是氮化镓功率芯片?2023-06-15 2498

-

UVLED(紫外LED)会在未来工业生产中扮演重要角色2022-12-28 822

-

为什么UV LED会在未来工业中扮演重要角色?2022-09-01 1434

-

氮化镓充电器2021-09-14 4540

-

模拟反馈-模拟/线性集成电路:扮演重要角色2021-04-20 1161

-

传感器在透析机中扮演着重要角色2020-05-11 3560

-

什么是氮化镓(GaN)?2019-07-31 8085

-

低功耗射频技术正扮演重要角色2019-07-15 1514

-

低功耗射频无线技术扮演重要角色2019-07-12 2944

-

智能蓝牙在工业应用中扮演重要角色2018-09-11 2629

-

MACOM和意法半导体将硅上氮化镓推入主流射频市场和应用2018-02-12 5382

-

氮化镓发展评估2017-08-15 4613

-

可穿戴技术将在物联网中扮演重要角色2015-08-30 899

全部0条评论

快来发表一下你的评论吧 !