新能源电池铝箔产业链分析

电子说

描述

01

电池铝箔需求增长点

2023年2月23日,中科海钠举办新产品发布会,针对不同场景推出ME12圆柱电芯、ME80方形电芯及ME240方形电芯三款产品,进一步扩大了钠离子电池的应用场景。电池铝箔一般用作钠离子电池的集电器的制造零件,钠离子电池的应用场景扩大将成为电池铝箔需求的另一增长点。更是有数据预测至2025年,低速电动车、储能和少量A00级乘用车等是中国钠离子电池最先使用的领域,市场空间共约30GWh、200亿元。

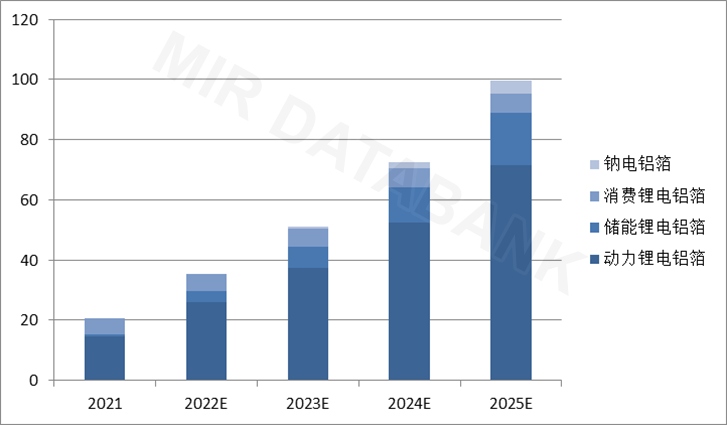

电池铝箔不但被用作钠离子电池的集电器的制造零件,还被用作锂离子电池的集电器的制造零件。锂离子电池总产量扩张的同时,相关材料电池铝箔也随之加速扩张。有公开数据显示,全球电池铝箔2025年需求约为100万吨,2021-2025 年复合增长率达48%。由此可见,虽然钠离子电池被重新提起,但是锂电池的需求量并没有被降低,在双碳政策下,新能源汽车产量的继续增长将带动锂离子电池产气量的继续增长,电池铝箔的需求也会随之增加。

表1:电池铝箔全球总需求预测(万吨)

(数据来源:MIR DATABANK)

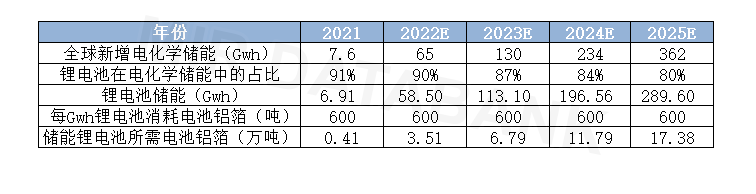

除了锂、钠离子电池之外,电池铝箔在储能电池上的应用也较为广泛。在型储能方面,虽然中国电储能装机规模世界第一,但是储能与风电光伏新能源装机规模的比例不到7%,基于储能安全和新能源发电规模的快速增长的方面考虑,中国电力储能还有很大的增长空间,电池铝箔作为储能电池的重要原材料,其需求规模也将继续扩大。

表2:储能锂电池铝箔需求预测

(数据来源:MIR DATABANK)

02

行业内扩产增产加速,预计2023年陆续投产

电池铝箔上游行业的目前现状是今年中国的铝土矿产量呈下降趋势,2021年生产的铝土矿产量为8500万吨,相较于2020年同比减少8.3%。而电解铝也作为电池铝箔重要原材料之一,近年来产量不断增长,2021年产量达3850.3万吨。电池铝箔的下游行业主要是新能源汽车等,近年来随着“双碳”政策的不断深入,新能源汽车的需求增加,电池铝箔的需求也在不断增长。

随着电池铝箔的需求量不断增加,行业内也在增产扩产。其中鼎胜新材的市场占有率从2020年的34%上升到2021年的42%,占有率连年增高,市场份额扩大,电池铝箔行业集中度增高。2020年CR3达到了78%,2021年CR3仍然有76%左右。更何况电池铝箔对设备和工艺的要求比较高,电池铝箔厚度要求控制在10-50微米,部分电池厂则达不到这种要求,更是助增了行业集中度。

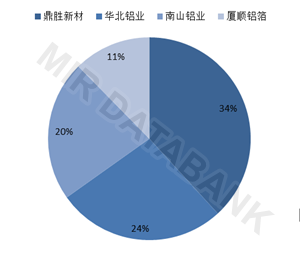

表3:2020年电池铝箔出货量市占率

表4:2021年电池铝箔出货量市占率

(数据来源:MIR DATABANK)

电池铝箔的行业集中度较高,其中鼎胜新材作为电池铝箔行业占比最大的企业,市场份额占比达到42%,其次是华北铝业以及永杰新材,市场份额占比分别为20%以及14%。鼎胜新材等企业在市场份额占比高这样的情况下还在规划电池铝箔增产扩产计划,计划抢占更多的市场。龙头鼎胜的这次扩产带动行业厂商纷纷扩产,这次投产是基于传统业务下游需求回升,供需偏紧及新能源汽车渗透率的提高。

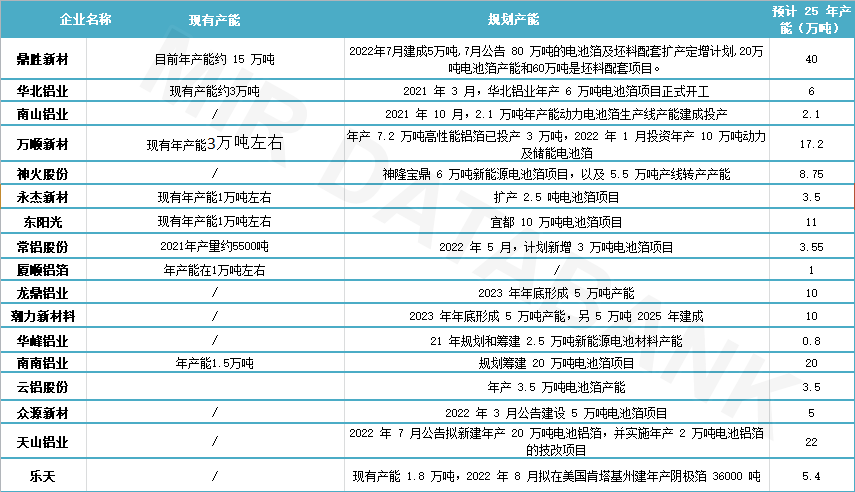

表5:主要电池铝箔企业产能及规划产能

(数据来源:MIR DATABANK)

这两年云铝股份和鼎胜新材旗下子公司与宁德时代建立电池铝箔产品的购销业务关系,其他企业也在加速扩产中。由于铝箔项目建设周期长、行业间技术差距较大,再加上未来部分电池企业或会精简铝箔供应商以降低维护成本,较小规模企业的淘汰速度将会加快,这也将导致行业头部效应愈加明显,市场集中度会越来越高。企业扩产有助于提高公司产能,提高公司的抗风险能力,同时也助力了新能源汽车市场的快速发展。随着铝箔新建产能逐步释放、动力电池出货量进一步增长以及钠离子电池产业化发展,未来电池铝箔市场竞争将更加激烈。

03

电池铝箔未来发展趋势

下游电池行业发展为电池铝箔带来广阔市场空间。下游动力电池、储能电池以及钠离子电池发展需求爆发,带来了电池铝箔的蓬勃发展。

具体看来,目前全球已探明的锂资源储量约为3978万吨,未来资源供应有限,所以新能源汽车行业内部对资源储备更加丰富、成本更低的钠离子电池开始布局,推动钠离子电池的商业化进程。预计到2030年钠离子电池的实际出货量将达到347.0GWh,钠离子电池未来将促进电池铝箔需求增长。

除此之外,储能电池市场的发展,将为电池铝箔带来广阔的市场空间。2022年,全球储能电池出货量总计142.7 GWh,同比2021年大幅增长204.3%。据有效数据预测,储能锂电池依然是电力系统最大的应用市场,全球储能锂离子电池出货量有望在2025年超240GWh,2030年则有望达到 914GWh。

从市场竞争格局来看,未来,电池铝箔行业的市场集中度将进一步提高。电池铝箔的产线周期较长,整体产线扩产周期至少在2-3年,电池企业所需的导入时间更长。并且电池铝箔的认证周期也长于市场此前的认知,中国内资厂平均8个月,海外电池厂平均12个月以上,除却这些投产周期的难题还有工艺技术这方面的难题,如电池铝箔型号需维持在8-15μm之间。由于电池铝箔的以上难题,很多电池铝箔企业则发展较慢,市场份额占比很少。因此,行业市场份额集中在生产规模大、技术水平领先、市场信誉良好的大型铝箔生产企业中,行业集中度升高。

审核编辑 :李倩

-

电池安全保障新能源汽车的发展2016-01-11 0

-

新能源产业发展前景2018-10-24 0

-

新能源汽车动力电池产业怎么破局2019-05-10 0

-

新能源汽车电池铜排软连接(T2)2021-05-31 0

-

无线通信模组介绍及产业链分析2021-07-30 0

-

新能源汽车回收业务|新能源汽车电池包回收|新能源汽车电池模组回收|库存新能源汽车回收|新能源汽车高价回收2021-09-14 0

-

回收新能源汽车电池包,回收新能源汽车电池 回收新能源汽车18650电池组 回收新能源汽车软包电池组2021-09-24 0

-

回收新能源汽车电池包,回收新能源汽车电池 , 回收新能源汽车,18650电池组回收2021-12-02 0

-

新能源电池产业链及投资机会简析-磷酸亚铁锂2009-12-25 991

-

物联网发展情况到底如何?物联网最全产业链分析报告2018-10-14 5842

-

功率半导体产业链分析报告2023-12-11 718

-

XR市场情况及上游产业链分析2023-12-13 615

-

充电桩产业链分析报告2024-03-04 600

全部0条评论

快来发表一下你的评论吧 !