SiC的进化历程和多渠道优势介绍

模拟技术

描述

01、半导体材料分种类众多,市场规模稳健增长

近年来我国半导体产业快速发展,市场规模快速增长。半导体指常温下导电性能介于导体与绝缘体之间的材料,是现代电子信息产业的基础,其下游产品广泛应用于移动通信、 计算机、电力电子、医疗电子、工业电子、军工航天等行业,被称为现代工业的“粮食”。

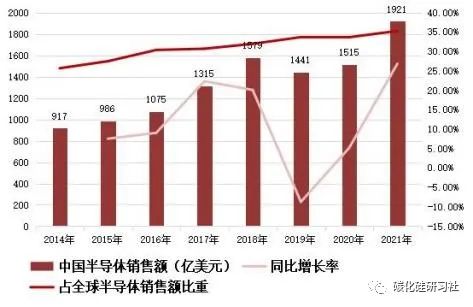

近年受益于智能手机和智能穿戴等新兴消费电子市场的快速放量,以及汽车电子、工业 控制和物联网等科技产业的发展,叠加半导体国产化的快速推进,我国半导体产业迎来 了快速发展阶段。2022 年,我国半导体销售额达到了 1,921 亿美元,同比增长 26.80%, 2017-2022 年复合增速高达 9.94%,高于全球同期 6.18%的复合增速。

从销售额占比来看, 我国半导体产业的全球影响力逐步增强, 国内半导体销售额占全球比重从 2017 年的 30.69%提升至 2022 年的 35.27%。未来,随着半导体芯片工 艺升级、芯片尺寸持续小型化,以及全球硅材料、化合物半导体材料的品种和性能不断 迭代升级的影响下,晶圆制造材料占比有望继续提升。

02、SiC 的进化历程

半导体材料发展至今已经历三个阶段。常见的半导体材料包括硅 (Si) 、锗 (Ge) 等元 素半导体及砷化镓 (GaAs) 、碳化硅 (SiC) 、氮化镓 (GaN) 等化合物半导体材料,从被研究和规模化应用的时间先后顺序来看,上述半导体材料被业内通俗地划分为三代。

第一代半导体材料从 20 世纪 50 年代开始大规模应用,以硅 (Si) 、锗 (Ge) 为代表。

该类材料产业链较为成熟,技术储备完善且制作成本较低, 目前主要应用于大规模集成 电路中,主要产品包括低压、低频、低功率的晶体管和探测器。硅基半导体材料是目前 产量最大、应用最广的半导体材料,90%以上的半导体产品是用硅基材料制作。

第二代半导体材料从 20 世纪 90 年代开始大规模应用,以(GaAs)和磷化铟(InP) 为代表。随着半导体产业的发展,硅材料的物理瓶颈日益显现,其物理性质限制了在光电子和高频高功率器件上的应用。

第二代半导体材料在物理结构上具备直接带隙的特点, 相对于硅基材料具有光电性能佳、工作频率高,抗高温、抗辐射等优势,适用于制作高 速高频、大功率及发光电子器件,是制作高性能微波、毫米波器件及发光器件的优良材料,广泛运用于移动通讯、卫星通讯、光通讯和 GPS 导航等领域。

第三代半导体是以氮化镓 (GaN) 、碳化硅(SIC)为代表的化合物半导体,该类半导体 材料禁带宽度大于或等于 2.3eV,因此也被称为宽禁带半导体材料。第三代半导体在禁 带宽度、击穿电场、热导率、电子饱和速率、抗辐射能力等关键参数方面具有显著优势, 满足了现代工业对高功率、高电压、高频率的需求。因此,第三代半导体主要被用于制作高速、高频、大功率及发光电子元器件,下游应用领域包括智能电网、新能源汽车、 光伏风电、5G 通信等。

03、SiC 功率器件在下游应用中崭露头角

功率器件是电力电子行业的重要基础元器件之一, 能够实现对电能的处理、转换及控制,主要包括功率二极管、晶闸管、IGBT、MOSFET 等 产品。随着新应用场景的出现和发展,功率器件的应用范围已从传统的消费电子、工业 控制、电力传输、计算机、轨道交通等领域,扩展至新能源汽车、风光储、物联网、云 计算和大数据等新兴应用领域。以 SiC 为衬底制造的功率器件,具备耐高压、耐高温和 低能量损耗等优越性能,可以满足电力电子技术对高温、高功率、高压、高频及抗辐射 等恶劣工作条件的新要求,与硅基功率器件相比,能够极大提高能源转换效率,在新能源汽车、充电桩、光伏新能源、轨道交通、智能电网的应用上逐渐崭露头角。据 Yole 预测,到 2025 年,全球 SiC 市场规模将达到 25.60 亿美元,2019-2025 年复合增速高达 29.53%。

下游厂商积极采用 SiC 方案,需求有望逐步放量。2022 年 ,特斯拉宣布 Model 3 将搭载 STSiC 器件,全车共有 48 个 SiCMOSFET 用于主逆变器中。通过搭载 SiC 器件,特斯拉的逆变器效率从Model S 的 82%提升至 Model 3 的 90%,同时降低了开关损耗, 实现了续航能力的提升。随着特斯拉率先导入 SiC 器件后,比亚迪、小鹏、蔚来、现代等多个终端厂商积极跟进,其中比亚迪预计在 2023 年全面采用SiC 器件替代 IGBT。随着终端车厂陆续采用 SiC 方案,SiC 的需求有望逐步放量。

近年来,中国 SiC行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励 SiC 行业发展与创新,《关于做好 2022 年享受税收优惠政策的集成电路企业或 项目、软件企业清单制定工作有关要求的通知》《中华人民共和国国民经济和社会发展 第十四个五年规划和 2035 年远景目标纲要》 《基础电子元器件产业发展行动计划 (2021-2023 年) 》等产业政策为 SiC 行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

04、SiC的多渠道优势

预计 SiC 器件在高电压场景中先具备替代优势。从安森美的功率器件原厂价格对比来 看, 目前其 650V SiC MOSFET 价格比同电压的硅基 IGBT 单管要贵 3.2 倍,而1200V SiC MOSFET 比同电压的 IGBT 单管价格差距就缩小至 2.2 倍。这反映在高电压等级下,SiC 器件的价格与硅基的差距更小。考虑到 SiC对系统成本的减少,例如减少散热组价和缩 小体积,我们预计在高电压场景下,SiC已出现替换硅基器件的优势。华为预计 2025 年前 SiC 价格逐渐于硅持平。华为在《数字能源 2030》 中指出, 以 SiC为代表的第三 代半导体功率芯片和器件能够大幅提升各类电力电子设备的能量密度,提高电能转换效率,降低损耗,渗透率将在未来全面提升;SiC 的瓶颈当前主要在于衬底成本高,预计未来 2025 年前,其价格会逐渐降为硅持平。

海外厂商在碳化硅领域占据先发优势,国内企业加速验证。海外企业由于占据先发优势, 在技术进展与产能规模上具备一定垄断地位,在导电型 SiC 衬底市场中,海外龙头 Wolfspeed 占据 60%以上市场份额,美国 II-VI 公司、德国 SiCrystal AG、道康宁 (Dow Corning) 、 日本新日铁等紧随其后。国内企业仍在起步阶段,技术不断追赶同时产能 尚在爬坡,天岳先进、天科合达等一众厂商初具规模,但随着国内企业产品得到验证进 程加速,下游厂商认可程度不断提升,海外企业与国内企业差距相对缩小,国产替代具备广阔的市场空间。

编辑:黄飞

-

API如何支持电商多渠道销售2025-07-23 708

-

蓝鹏测控 紧上加紧 多渠道多手段保测量市场2024-11-18 2670

-

SiC MOSFET和SiC SBD的优势2023-11-01 3717

-

SiC应用优势及趋势2023-08-29 354

-

SiC MOSFET的器件演变与技术优势2023-02-27 1563

-

SiC MOSFET 的优势和用例是什么?2022-12-28 2944

-

SiC/GaN具有什么优势?2021-03-10 3095

-

罗姆SiC-SBD替代Si-PND/Si-FRD有什么优势2019-07-10 4059

-

SiC-SBD的发展历程2018-11-30 2714

-

使用SiC-SBD的优势2018-11-29 4590

-

全SiC功率模块介绍2018-11-27 6015

-

从人工智能到超级大脑的进化历程浅析2018-11-20 2578

-

SiC/GaN功率开关有什么优势2018-10-30 3613

-

杉杉股份多渠道抢占锂电池先机2010-03-12 611

全部0条评论

快来发表一下你的评论吧 !