新能源汽车电子电气架构及高压连接器的发展

连接器

描述

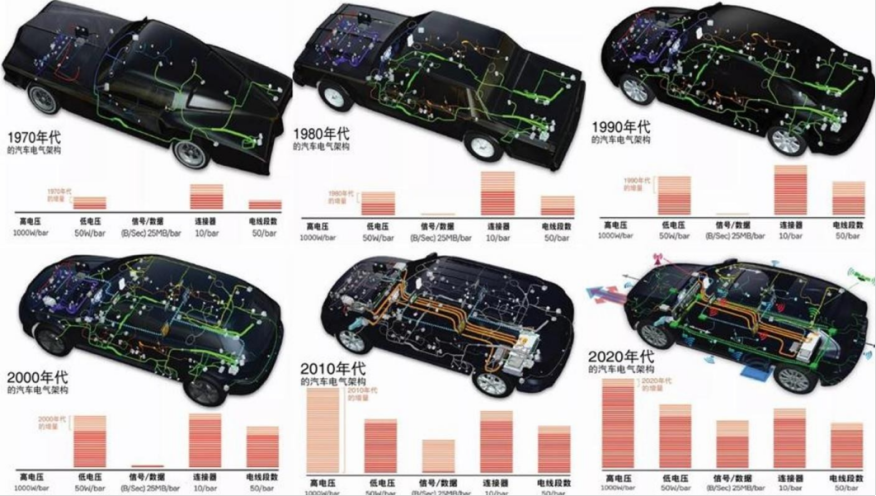

车结构日益复杂,功能日益多样,导致线束长度与复杂度提升。线束是汽车电路的网络主体,其连接车上的各个组件,负责相关电力与电信号的传输,被誉为“汽车神经”。汽车智能化与电气化程度的提升,依赖于汽车传感器、ECU(电子控制单元)数量的增加, 90 年代一辆车的 ECU 数量大约为十几个,而目前单车 ECU 数量已增至上百个。控制单元的数量的增加使得网线结构日益复杂,大大增加了车辆中的线束长度。

图1:汽车电气架构变化趋势

资料来源:安波福

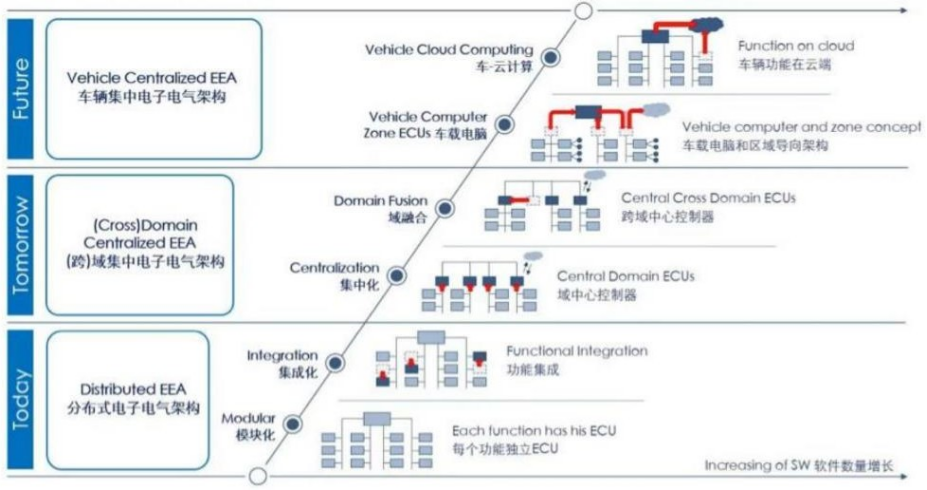

降低线束复杂程度,依赖电子电气架构的革新。根据博世的电子电气架构战略图,汽车的电子电气架构主要分为三大类:分布式电子电气架构、域集中式电子电气架构与车辆集中式电子电气架构。传统汽车主要采用分布式架构,该架构由多个相对独立的 ECU 组成,各个 ECU 与功能一一对应。而线束则负责将不同的 ECU 进行连接,以实现信息的交互。因此在传统的分布式架构下,ECU 模块数量的增多与分散化的布局,不可避免地会导致线束长度的增加,提高制造成本。目前传统分布式架构汽车的线束长度大约为 5km。

图2:博世电子电气架构演进图

资料来源:智驾最前沿微信公众号

特斯拉早期的 Model S 与 Model X 对架构进行改革,根据功能划分域控制器,整体架构介于分布式和域集中式之间。Model S 与 Model X 车内仅由驾驶域、动力域、底盘域、座舱域、车身域等域控制器构成,因此极大减少 ECU 的数量并同步缩短了 CAN 总线的长度,Model S 线束长度约为 3km。

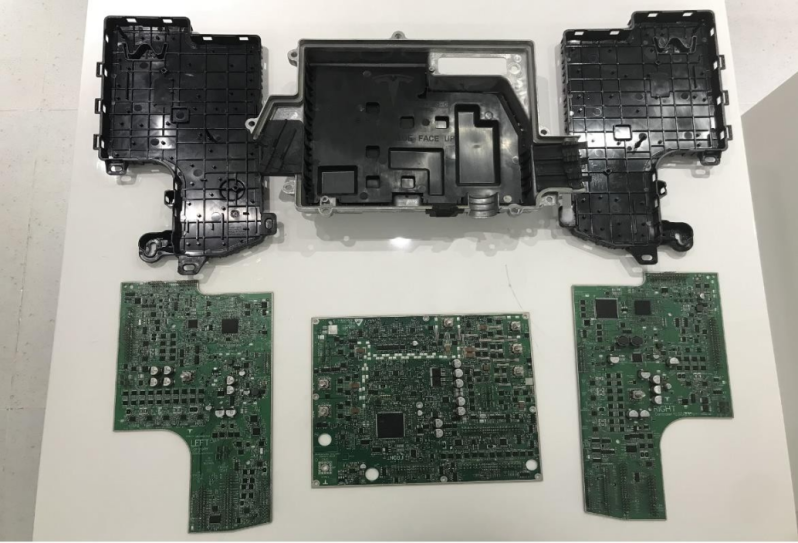

而 Model 3 对“域”进行重新划分,在 Model S 与 Model X 的基础上进行跨域融合。各个 ECU 不再按功能进行划分,而是以物理位置直接分为 CCM(中央处理模块)、BCM LH(左车身控制模块,LBCM)、FBCM(前车身控制模块)、BCM RH(右车身控制模块, RBCM)四大部分。CCM 负责原本驾驶域与座舱域的功能需求,包括自动驾驶模块、信息娱乐模块、车内外通信连接等;BCM LH 负责左侧车身转向、制动、稳定控制等;FBCM 负责电源分配、逻辑控制等;BCM RH 负责动力系统、热管理等。利用少量的高性能计算单元替代分散的 ECU,把需要实现的功能通过软件迁移到几大模块中,从而进一步提升集成度,因此,Model 3 的线束长度进一步缩短到 1.5km。

图3:Model 3 左、前、右车身控制模块

资料来源:中城康帕斯科技发展(深圳)有限公司,中信证券研究部

缩短线束长度是提升产品续航与制造效率的共同需求。传统汽车线束的重量约占整车的 5%,长度的缩短能够为汽车设计让出更多的物理空间,并能减轻汽车总重从而减少油耗提升续航。同时,线束种类多样、布局复杂且质地较软,因此线束的生产与安装都主要依赖于人工。根据佐思汽研数据,95%的线束需要人工生产,线束低自动化的生产模式限制了车厂进一步扩大产能。针对这一问题,Model 3 通过革新架构缩短线束长度,减少其对产能提升的阻滞。

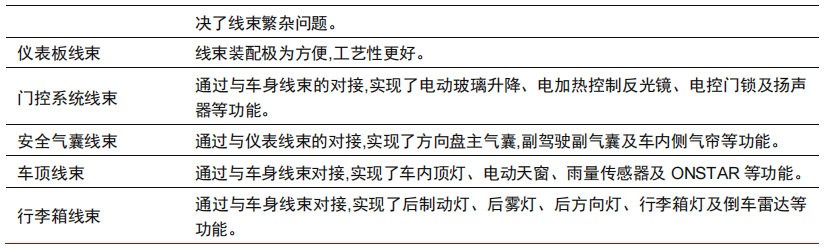

表1:汽车线束主要线束产品及基本功能

资料来源:华经产业研究院,中信证券研究部

图4:BCM RH(右车身控制模块)周围线束展示

资料来源:中城康帕斯科技发展(深圳)有限公司,中信证券研究部

图5:部分低压线束展示

资料来源:中城康帕斯科技发展(深圳)有限公司,中信证券研究部

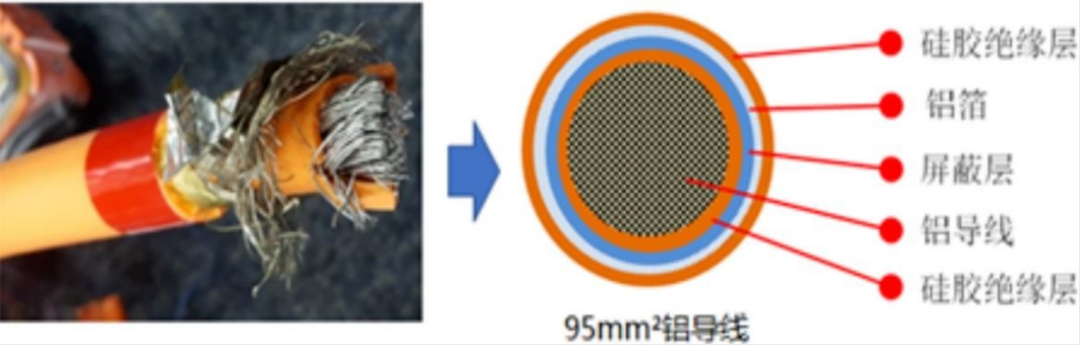

除了架构调整缩短线束长度,拆解发现,Model 3 在高压线束中采用铝导线代替传统的铜导线,进一步实现轻量化。铝与铜的密度分别为 2.7kg/m³、8.9 kg/m³,且铝料的成本较铜便宜一半以上。即使考虑铝在导电性能上的劣势,增大线径的铝导线(增大约 1.6 倍) 依旧可以进一步减少车身重量(约 21%),降低制造成本。

图6:Model 3 高压铝材质导线及其结构图

资料来源:电动知家

但使用铝导线代替铜导线也会面临诸多问题,使得此前车厂不敢轻易尝试高压铝导线。首先,铝的导电率明显低于铜如若要达到相同的导电性能,需要进一步加大导线线径;铝 的抗拉强度更低,影响机械性能;铝和铜在膨胀系数的差异,也会使得铝导线与铜端子在 结合界面产生空隙,导致阻抗的增加;铝极易氧化,且绝缘的氧化铝可能影响接触性能。

虽然铝导线在汽车领域中应用广泛,但基本都在低压领域,Model 3 在高压导线领域使用铝导线,是其利用自身技术禀赋实现成本管理与技术提升的重要表现。

表2:铝、铜各性能系数对比

资料来源:线束世界,中信证券研究部

图7:Model 3 高压线束展示

资料来源:中城康帕斯科技发展(深圳)有限公司,中信证券研究部

从行业看,线束行业的单车价值量相对稳定,单价主要受车型的不同、项目定价的差异及结构影响。在新车型和改款车型上市的初期,由于车辆的售价较高,相应的零部件定价也相应较高。而随着推出时间的增长及新车型的推出,整车厂会对原有车型进行降价, 同时也要求汽车零部件生产商降价,从而降低公司产品的销售价格。根据沪光股份招股说明书,2019 年公司成套线束(构成车身的主要线束组合,不包括发动机相关的线束)、发动机线束、其他线束单价分别为 1587 元/套、199 元/件、29 元/件。相同车型的线束单价相对稳定,单价差异主要取决于车型的不同,2019 年,公司不同车型成套线束的单价普遍在 1000 到 3000 元之间。

表3:2019 年沪光股份成套线束主要项目销售单价及毛利情况

资料来源:沪光股份招股说明书,汽车之家,中信证券研究部

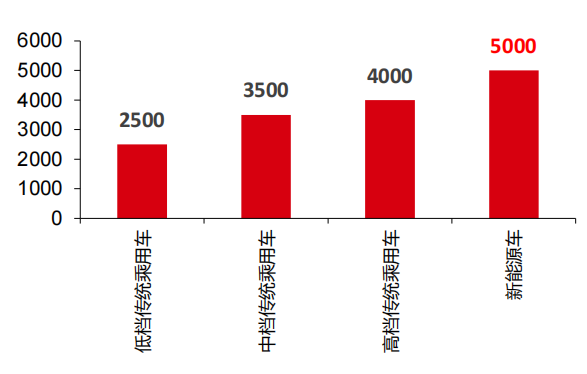

Model 3 等新能源车发展方兴未艾,量价提升打开线束行业成长空间。目前线束行业为存量市场,市场规模依赖下游汽车的销售情况,汽车“新四化”趋势下 2021 年我国汽车产销量分别为 2608.2 万辆与 2627.5 万辆,结束了 2018 年以来连续三年的下降局面。同时,高压线束的增量需求与轻量化趋势提升单车价值量,行业空间进一步打开。根据华经产业研究院数据,传统低、中、高端汽车的线束单车价值量约为 2500、3500、4500 元, 而新能源车线束单车价值平均提升至 5000 元左右。若以 3000 元的单车价值量计算,2021年线束市场规模可达 782 亿元。

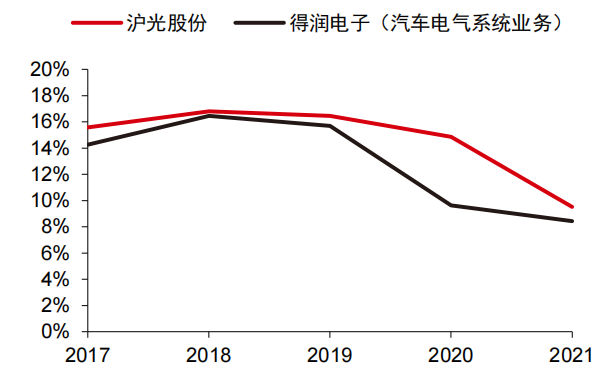

从盈利上看,成本冲击使得行业毛利率表现不佳。线束行业属于劳动密集型行业、产品成本受铜等原材料价格影响严重,因此行业内公司毛利率较低。在人力成本与原料成本的负面冲击下,近年来线束行业毛利率呈现下降趋势。

图8:不同车型线束单车价值量分布(元)

资料来源:华经产业研究院,中信证券研究部

图9:国内线束厂商毛利率变化趋势

资料来源:wind,中信证券研究部

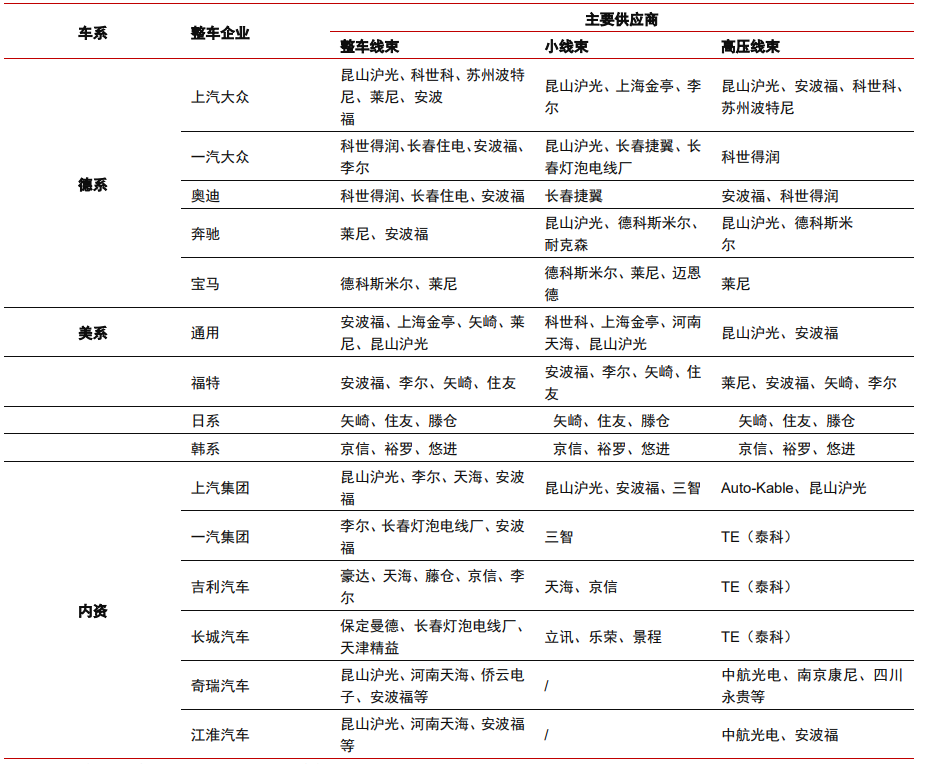

而从格局上看,线束行业与整车厂商合作稳定,市场集中度较高。汽车线束行业发展高度依赖汽车行业,大部分品牌车厂拥有较成熟稳定的汽车配套体系。长期以来,对零部件的高标准要求使得线束供应商与汽车企业的合作相对稳定。目前,全球汽车线束市场主要由日本的矢崎、住友电气、藤仓,韩国的欲罗、京信以及欧美的莱尼、安波福、科仑伯格舒伯特公司、德克斯米尔、李尔等线束厂商主导。根据前瞻产业研究院,2018 年前五大厂商矢崎、住友电气、德尔福、莱尼、李尔分别占比 29.81%、24.38%、16.71%、6.05%、4.70%,CR5 为 81.65%。

就国内市场而言,大型自主品牌车厂大多拥有稳定配套生产的本土线束厂,而外资以及合资整车厂,对线束的要求较高,选择的线束厂家大多为国际零部件厂商在国内的独资或者合资厂商,例如住润电装主要为广州本田、东风本田配套。近年来,由于国际汽车厂商越发重视成本控制,汽车零部件的本土化采购日益加强,国内厂商正逐步进入国际汽车厂商的供应链。

表4:汽车整车制造商对应主要线束供应商

资料来源:沪光股份招股说明书,中信证券研究部

连接器:电气化催生增量应用,设计革新持续优化

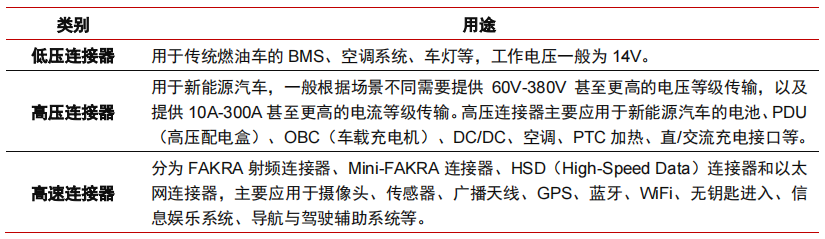

连接器常在导线的两段,同样用于两个有源器件之间的连接,其形式和结构多样,但通常由接触件、绝缘件、壳体、附件组成。接触件是连接器完成功能的核心零件,其通过阴、阳两个接触件的插合完成电连接;壳体是汽车连接器的外罩,提供机械保护与固定连接器的作用;绝缘体的作用是使接触件按规定的位置和间距排列,并提供绝缘保护;附件可进一步分为结构附件和安装附件,结构附件包括卡圈、定位键、定位销、导向销、联接环等,安装附件包括螺钉、螺母、螺杆、弹簧圈等。按照性能及应用场景的不同,车用连接器可以分为高速连接器、低压连接器和高压连接器。

表5:车用连接器种类及应用场景

资料来源:智能网联汽车网,中信证券研究部

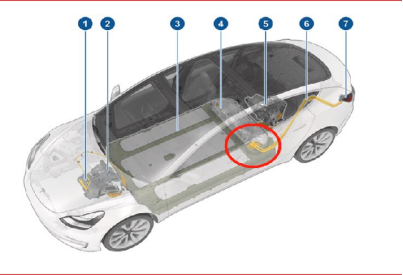

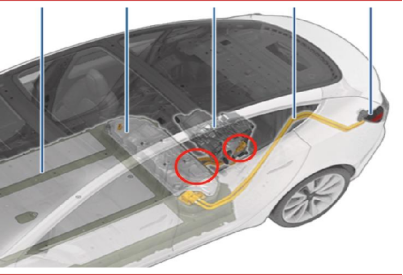

高压连接器是汽车电气化背景下的关键组件。根据线束世界资料,一台现代车辆包含的连接器数量多达 700 个。而在汽车电气化趋势下,车内 60V 电压以上的场景迅速增加。车辆的驱动离不开高电压大电流电路的驱动,这为高压连接器提供巨大的增量需求。拆解发现,Model 3 中的高压连接器数量也线性增加,功能与形态也有相应的变化。

图10:高压连接器在新能源整车系统中的应用

资料来源:鼎通科技招股说明书

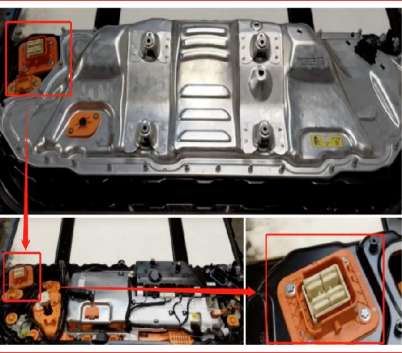

在高压快充连接器上,Model 3 使用的是由 TE(泰科)定制的插片式高压连接器 HC Stak 35,其作用是连接汽车电池与充电线束。插片结构是特斯拉一贯的选择,其能够增加铝导线的焊接选择,与同等的圆柱式端子相比,其尺寸更小,载流更好(提升约 20%),能为电气系统布局尽可能地节约空间。

图11:Model 3 片式高压快充连接器所在位置

资料来源:特斯拉官网-用户手册,中信证券研究部

图12:插片式与圆柱式高压连接器尺寸对比

资料来源:线束世界微信公众号

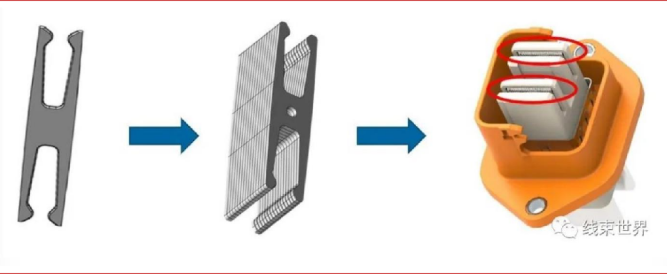

从设计上看,HC Stak 35 的端子通过铜板(35mm 厚)与 35 片刀叉型端子连接,由于插座端的端子是由 35 片 DEFCON 端子叠加形成,所以其能类似积木一样,根据不同端口的需求不同,通过改变叠片数量来构成不同型号的连接器,这一模块化设计方式能够进一步降低端子加工成本。HC Stak 35 搭配 95 mm²的高压线束,能够支持 Model 3 充电 15分钟增加 279 公里的快速充电与长效续航。但插片式连接器同样有其缺点,其不耐拔插, 插片容易变形导致正负极插片无法保持在同一水平面上。

图13:多片叠加的刀叉型端子结构示意图

资料来源:线束世界微信公众号,中信证券研究部

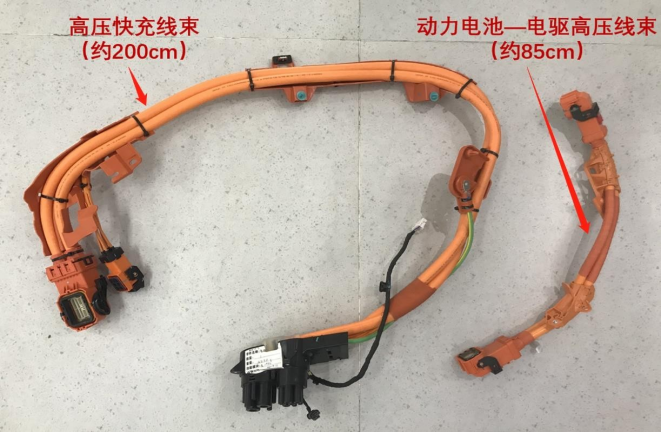

在动力电池—电驱高压线束的连接器上,Model 3 采用的是 TE 的 HC Stak 25。其结构和功能与 HC Stak 35 类似,不同点在于尺寸的大小,可以看到,HC Stak 25 比 HC Stak 35 更小,因此 HC Stak 25 插座端的端子是 20 片 DEFCON 端子组成(HC Stak 35 为 35 片),不同的型号共用相同的连接器端子。连接器端子通过数量堆叠的变化能够快速完成不同型号的组装,这体现了连接器模块化生产带来的成本管控优势。

图14:动力电池-电驱高压连接器所在位置

资料来源:特斯拉官网-用户手册,中信证券研究部

图15:HC Stak 35(左)与 HC Stak 35(右)尺寸比较

资料来源:中城康帕斯科技发展(深圳)有限公司,中信证券研究部

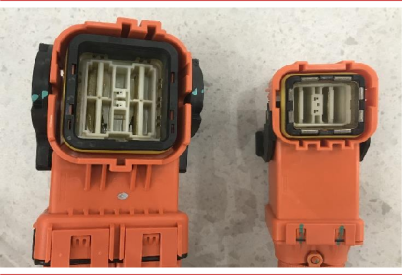

材料方面,Model 3 连接器材料为尼龙塑料材料,但我们认为金属合金外壳的应用未来会愈加普及。虽然金属材料连接器相比尼龙材料的成本更高,但其强度更高,不会出现插件受力处开裂或冲击后断裂的情况;同时快充功能要求连接器短时间内能够耐受更高的电流,金属材料的良导热性有利于更好地进行升温控制,因此我们认为,金属外壳在未来的应用中会愈加普及。可能也正是基于以上考虑,特斯拉的 Model Y 已将其高压连接器外壳由塑料材料替换成金属材料。

图16:Model 3 材料高压连接器外壳

资料来源:新能源高压连接器联盟,中信证券研究部

图17:Model Y 铝合金高压连接器外壳

资料来源:新能源高压连接器联盟,中信证券研究部

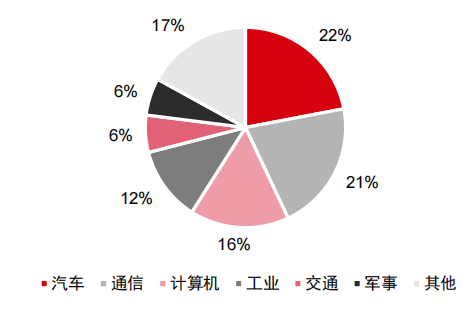

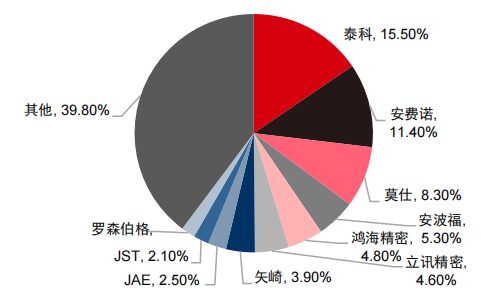

从竞争格局来看,汽车是连接器最大应用场景,行业竞争充分,海外龙头积淀深厚。2020 年,汽车领域连接器规模占连接器总规模的 22%,是最大的连接器细分市场,电气化与智能化趋势有望进一步提高汽车连接器市场空间。同时,行业内厂商头部化趋势愈加明显,1980 年全球前 10 大连接器供应商的市场份额为 38.0%,而在 2019 年前十大供应商的份额提升至 60.2%。2019 年全球前十大连接器厂商分别为泰科、安费诺、莫仕、安波福、鸿海精密、立讯精密、矢崎、JAE、JST、罗森伯格。

图18:2020 年全球连接器按应用领域市占率

资料来源:Bishop & associates, Inc.,中信证券研究部

图19:2019 年全球连接器厂商竞争格局

资料来源:Bishop & associates, Inc.,中信证券研究部

未来,新能源车的进一步发展与放量有望推动连接器需求数量延续高速增长态势,但单价可能呈下降趋势。以国内连接器龙头瑞可达为例,2019 年其新能源连接器营收同比下降 17.62%,主要为产品售价降低导致,当年国家新能源汽车补贴标准平均退坡 50%, 冲击新能源汽车市场需求。2020 年度,新能源汽车市场逐步回暖,公司成为蔚来汽车、美国 T 公司及上汽集团等新能源汽车车企的供应商,销量同比增加 37.18%,销售额同比增加 3,737.02 万元。2021 年,汽车“新四化”进一步落地,公司成功进入国内外优质客户供应链,包括美国 T 公司、蔚来汽车、上汽集团、长安汽车、比亚迪、江淮汽车、金龙汽车、小康股份、安波福、宁德时代、鹏辉能源等。但伴随行业规模效应、生产工艺的成熟与竞争加剧影响,连接器价格平稳下降。

表6:瑞可达新能源连接器产品收入及其变动

编辑:黄飞

-

伴随新能源汽车一起发展的高压连接器2021-09-07 8574

-

新能源汽车有用到哪些进口连接器?2017-07-15 7002

-

新能源汽车高压连接器技术、设计及趋势2021-05-27 4520

-

高压连接器在新能源汽车中的应用2022-03-31 3996

-

新能源汽车高压连接器的发展趋势2022-07-14 3493

-

浅谈新能源汽车连接器的工艺2022-07-21 4111

-

国产高压大电流新能源汽车连接器2022-08-19 3944

-

新能源汽车连接器制作工艺是什么2022-09-08 1507

-

浅谈新能源连接器发展趋势2022-12-14 2126

-

浅谈新能源汽车高压连接器的应用及选择标准2022-12-16 2372

-

伴随新能源汽车发展的高压连接器2023-01-13 3544

-

德索谈新能源汽车高压连接器的应用及选择标准2023-06-15 2252

-

德索讲新能源汽车高压连接器的技术概述2023-06-16 1772

-

新能源汽车高压连接器的应用及选型标准2023-09-22 3867

-

新能源汽车连接器现有技术有哪些2023-12-25 2356

全部0条评论

快来发表一下你的评论吧 !