浅谈半导体装备市场产能驱动和技术驱动

制造/封装

描述

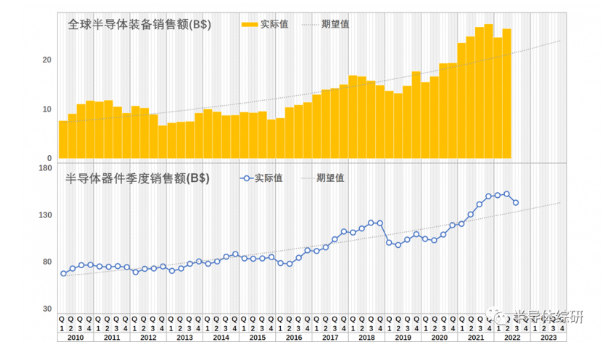

仔细研究图中数据,可以发现以下几个规律:

1. 半导体装备销售变化呈现明显的周期性起伏,而且起伏规律和器件市场变化十分一致,但幅度比例更大。

2. 虽然半导体装备销售额的总体增长明显高于半导体器件,但这基本发生在2016年以后。在2010年到2015年的较长时间段里,装备销售额不仅没有跑赢器件,甚至略有下降趋势。

这两个现象充分反映了半导体市场发展变化的两个最主要的因素:产能驱动和技术驱动。

产能驱动

首先,显而易见的是市场设备的数量决定了整体的产能上限。当市场需求旺盛时,工厂为满足下游需求的增长,才有扩充产能的意愿,从而大量采购装备;而在市场不景气的时候,生产单位会扩产意愿低下,压缩资本支出,导致设备销售量下降。由于设备的销售额反映的是产能的变化量而非存量,所以其在景气度交替的情况下更容易暴涨暴跌,使得其波动幅度大于器件市场。

如前图所示,半导体器件市场在2010/11、2017/18年和2021/22年有三次高点,同期装备市场都表现出几乎同步的高景气度来。

技术驱动

其次,除了产能增加带来的市场需求以外,半导体器件制造工艺技术的高速发展也会造成大量额外的新装备需求。一般每一个工艺节点的提升都需要更新部分新的装备,而且单位产量对应的工序数量也会随着节点的提升而增加。

尤其是当MOSFET的结构从平面转向立体(FinFET)以后,更小的线宽(需要多重套刻)和更复杂结构都导致工序数量成倍巨增,使得单位产能对应的所需设备数量同比增加。而且考虑到技术需求提升带来的设备单价提升的叠加效应,技术更新带来的市场驱动效应会更加明显。

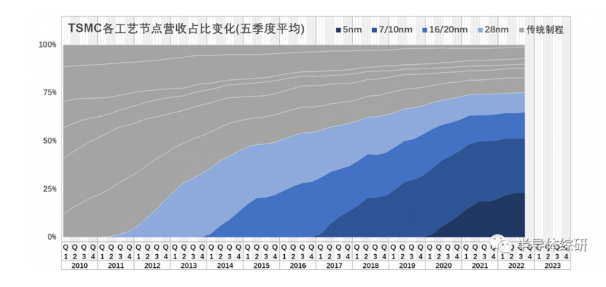

上图为全球最大晶圆代工厂台积电(TSMC)的各个工艺节点营收占比季度变化数据(数据来源:台积电财报)。从2014年开始,16/20nm及以下的FinFET工艺正式投产,到了2016年前后形成较大规模,加上同样需要更多工序步骤的28nm HKMG工艺,营收额已经超过了总体的一半。而就在2016年同期,全球半导体装备市场进入了高速增长期。两者显然不是完全巧合。

由此可以预期,随着半导体制造技术的进一步发展,未来数年中装备市场的宏观增长速度会大概率继续跑赢整体的器件市场。换而言之,半导体装备的成本会在器件总成本中的比重越来越高。

编辑:黄飞

-

半导体工艺与制造装备技术发展趋势2023-05-23 2951

-

浅谈直流有刷电机驱动及调速技术2025-03-07 398

-

国产设备如何立足半导体市场2008-08-16 4734

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 3526

-

全球半导体市场进入供大于求的局面2013-01-30 3562

-

IIC-China带来的半导体市场热门不少2013-03-04 2955

-

未来半导体照明市场如何发展?2013-10-10 3244

-

MACOM和意法半导体将硅上氮化镓推入主流射频市场和应用2018-02-12 5438

-

大功率半导体激光器驱动电源的设计2018-08-13 4923

-

浅析化合物半导体技术2019-06-13 6241

-

半导体材料市场构成分析2021-01-22 5675

-

全球功率半导体市场格局:MOSFET与IGBT模块2022-11-11 12029

-

TFT驱动半导体技术数据手册下载2021-06-08 1301

-

半导体芯片键合装备综述2024-06-27 3836

-

GaN驱动技术手册免费下载 氮化镓半导体功率器件门极驱动电路设计方案2025-03-13 63773

全部0条评论

快来发表一下你的评论吧 !