显示驱动IC市场拐点来临,格科微积极布局AMOLED“抢食”新市场

描述

电子发烧友网报道(文/刘静)受新冠疫情反复及消费端需求持续疲软的影响,在过去一年多的时间,显示驱动芯片市场降价去库存一直是主旋律。

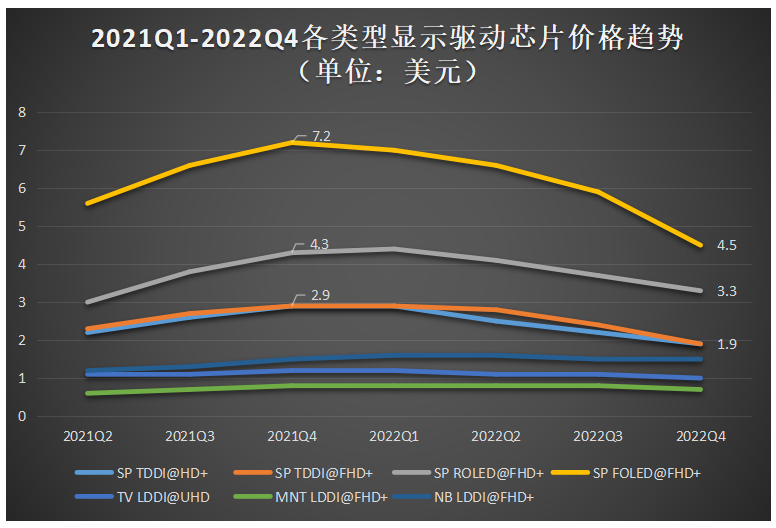

根据群智咨询的数据,在中小尺寸应用方面,2021年Q4 FOLED@FHD+显示驱动芯片单价曾到达7.2美元的高点,而到了2022年Q4已跌至4.5美元,降幅高达60%,且全高清的TDDI单价降幅也达30.30%;而在电视大尺寸应用方面,显示驱动芯片单价也出现小幅下降的趋势,从最高点1.2美元下滑至1.0美元。

数据来源:群智咨询,电子发烧友制图

显示驱动芯片市场,在经历过去一年的量价齐跌后,是否会出现新拐点?为了调查市场最新、最真实的情况,近期电子发烧友特地采访业内领先的厂商格科微和敦泰电子,与它们共同探讨2023年显示驱动芯片市场变化及企业驱动新品研发进展等情况。

电视面板涨价,显示驱动芯片市场进入新拐点?

“市场拐点出现时间点要看市场复苏情况,消费类市场是显示驱动芯片最大的应用场景,其中包括手机、TV等,市场拐点与消费类市场复苏密切相关。”格科微显示产品研发线副总裁王富中表示。

格科微显示产品研发线副总裁王富中

显示驱动芯片广泛应用于智能手表、手机、智能音箱、电脑、电视,还有车载显示、AR/VR、近眼显示等等。在这些应用终端中,电视是全球大尺寸显示驱动芯片最大的应用市场,而手机是全球中小尺寸显示驱动芯片最大的应用市场。虽然车载显示需求也一直高景气,但由于体量较小,目前仍难扛大旗,显示驱动芯片市场能否在今年迎来复苏,仍主要取决于电视及手机显示需求能否回暖走强。

在电视面板方面,与去年12月相比,今年1月开始有更多的终端品牌接受了面板涨价的提议,加之面板厂纷纷压低稼动率,大尺寸面板价格开始止跌,迎来小幅涨价的拐点。根据CINNO Research的数据,1月65英寸和75英寸的电视面板价格较预期超涨3美元和2美元。此外,近日奥维睿沃也发布2月最新数据,65英寸~75英寸电视面板价格涨幅已提高到5美元,3月预计价格将继续上涨至7美元。

在手机面板方面,目前价格仍在下跌。而王富中在采访中提到,“目前手机LCD驱动芯片价格已在低位,甚至低于疫情以前的价格,价格再降的空间非常有限。”如果手机面板价格能尽快迎来止跌,加之电视面板全面的涨价,这将显著提振显示驱动芯片市场复苏的信心。

敦泰电子也认为,“驱动IC市场在去年下半年需求急刹连带影响产品单价下滑的情况,在今年第一季度有望开始逐步持稳,AMOLED驱动芯片的性能也将继续提升,这将对AMOLED驱动芯片价格产生积极影响。”

显示驱动芯片应用领域众多,而目前可以明确的是市场需求还仍未得到全面的有效修复,前期的涨价更多的是来自低库存水位和春节后短期备货的刺激,价格上涨基础薄弱,后面二、三、四季度涨价能否持续,仍由各大应用终端需求的状况决定。

2023年a-Si和AMOLED挤压LTPS市场更为明显,发力差异化市场成为抢食关键

2019年至2021年,显示驱动芯片行业发展快速,市场规模高速增长,全球年复合增长率高达43.72%,中国内地年复合增长率甚至更高,达62.18%。不过2021年后,不管是全球还是中国内地,显示驱动芯片市场规模扩增都开始逐步放缓。

从显示技术的角度,TFT-LCD显示驱动芯片市场是全球和中国最大的显示驱动芯片细分市场,2021年约占显示驱动市场出货量的78%,未来在电视、显示器等大尺寸应用领域对TFT-LCD显示驱动芯片的需求量依旧处于高位。在全球及中国地区,都可以看到AMOLED显示驱动芯片的需求量增长快速,正逐步压缩TDDI,这跟AMOLED在中高端智能手机、智能穿戴领域加速渗透有很大关系。

格科微显示产品线副总裁王富中认为,“2023年显示驱动芯片行业的发展,大尺寸显示驱动IC市场相对稳定,中小尺寸显示驱动IC市场呈现两端挤压中间的现象,a-Si和AMOLED挤压LTPS市场占有率会更加明显。目前中小尺寸LCD驱动芯片需加强库存管控,从而进一步降低成本,发力差异化市场。AMOLED显示驱动IC今年开始出现高端、低端差异化。高端需要LTPO、CUP等新技术加持,低端对成本把控更严苛(如取消display SRAM等)。”

在采访中,敦泰电子对AMOLED行业的发展进行补充到,“2023年AMOLED驱动芯片行业将继续受到国内面板厂产能扩大的支持,进一步提高市占率,产品形态会往sigle RAM的方向发展。此外,在应用上,AMOLED驱动芯片的应用领域将扩展到更多的终端市场,比如AR/VR、IoT、自动驾驶和人工智能等,这将大大促进AMOLED行业的发展。”

格科微加速LCD TDDI产品精进优化,布局研发AMOLED驱动IC产品

显示驱动芯片行业参与者众多,据不完全统计,单国内至少有40家以上,其中国内进入全球显示驱动芯片出货量前十的企业有8家,分别为联咏科技、奇景光电、瑞鼎科技、天钰科技、奕力科技、集创北方、矽创电子、格科微。

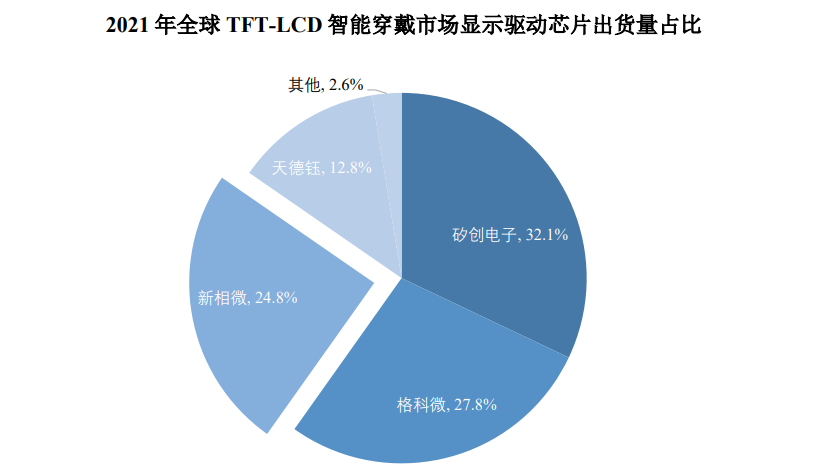

在CMOS图像传感器领域占据领先地位后,2010年格科微开始进军显示领域,建设显示驱动芯片(DDI)产品线。较晚入局的格科微,研发进展迅速,2012年成功实现显示驱动芯片DDI的量产。目前,格科微生产的LCD驱动芯片已覆盖QQVGA到FHD+的分辨率,主打手机、穿戴式、工控及家居产品中小尺寸显示屏的应用。根据CINNO Research的数据,LCD量产不到十年的格科微,已在2021年拿下全球TFT-LCD智能穿戴市场显示驱动芯片27.8%的市场份额,排名全球第二,仅次于矽创电子。

数据来源:CINNO Research

“LCD TDDI类产品已经布局完善,接下来主要以产品精进优化,以及降低成本为方向”,王富中说。据了解,除了LCD显示驱动芯片之外,格科微还在积极开展AMOLED驱动芯片产品的研发及技术储备。王富中向电子发烧友透露,“AMOLED驱动IC类产品,已经在前端研发中,相信不久的未来会在市场上见到格科此类产品。”

在竞争激烈的显示驱动芯片行业,格科微的竞争优势主要体现在产品高性能和高性价比两大方面。在相同分辨率的LCD显示驱动芯片中,格科微通过自主研发的无外部元器件设计、图像压缩算法等一系列核心技术,减少了显示屏模组所用的外部元器件数量,这使得其产品所需的外围器件数量在同行竞品中显著较小,具有较高的性价比优势。

这也进一步刺激了格科微盈利能力的提升,据悉其2019年显示驱动芯片毛利率仅为15.2%,而到了2021年,在行情大涨的背景下,这一数字达到了56%。

打开APP阅读更多精彩内容

根据群智咨询的数据,在中小尺寸应用方面,2021年Q4 FOLED@FHD+显示驱动芯片单价曾到达7.2美元的高点,而到了2022年Q4已跌至4.5美元,降幅高达60%,且全高清的TDDI单价降幅也达30.30%;而在电视大尺寸应用方面,显示驱动芯片单价也出现小幅下降的趋势,从最高点1.2美元下滑至1.0美元。

数据来源:群智咨询,电子发烧友制图

显示驱动芯片市场,在经历过去一年的量价齐跌后,是否会出现新拐点?为了调查市场最新、最真实的情况,近期电子发烧友特地采访业内领先的厂商格科微和敦泰电子,与它们共同探讨2023年显示驱动芯片市场变化及企业驱动新品研发进展等情况。

电视面板涨价,显示驱动芯片市场进入新拐点?

“市场拐点出现时间点要看市场复苏情况,消费类市场是显示驱动芯片最大的应用场景,其中包括手机、TV等,市场拐点与消费类市场复苏密切相关。”格科微显示产品研发线副总裁王富中表示。

格科微显示产品研发线副总裁王富中

显示驱动芯片广泛应用于智能手表、手机、智能音箱、电脑、电视,还有车载显示、AR/VR、近眼显示等等。在这些应用终端中,电视是全球大尺寸显示驱动芯片最大的应用市场,而手机是全球中小尺寸显示驱动芯片最大的应用市场。虽然车载显示需求也一直高景气,但由于体量较小,目前仍难扛大旗,显示驱动芯片市场能否在今年迎来复苏,仍主要取决于电视及手机显示需求能否回暖走强。

在电视面板方面,与去年12月相比,今年1月开始有更多的终端品牌接受了面板涨价的提议,加之面板厂纷纷压低稼动率,大尺寸面板价格开始止跌,迎来小幅涨价的拐点。根据CINNO Research的数据,1月65英寸和75英寸的电视面板价格较预期超涨3美元和2美元。此外,近日奥维睿沃也发布2月最新数据,65英寸~75英寸电视面板价格涨幅已提高到5美元,3月预计价格将继续上涨至7美元。

在手机面板方面,目前价格仍在下跌。而王富中在采访中提到,“目前手机LCD驱动芯片价格已在低位,甚至低于疫情以前的价格,价格再降的空间非常有限。”如果手机面板价格能尽快迎来止跌,加之电视面板全面的涨价,这将显著提振显示驱动芯片市场复苏的信心。

敦泰电子也认为,“驱动IC市场在去年下半年需求急刹连带影响产品单价下滑的情况,在今年第一季度有望开始逐步持稳,AMOLED驱动芯片的性能也将继续提升,这将对AMOLED驱动芯片价格产生积极影响。”

显示驱动芯片应用领域众多,而目前可以明确的是市场需求还仍未得到全面的有效修复,前期的涨价更多的是来自低库存水位和春节后短期备货的刺激,价格上涨基础薄弱,后面二、三、四季度涨价能否持续,仍由各大应用终端需求的状况决定。

2023年a-Si和AMOLED挤压LTPS市场更为明显,发力差异化市场成为抢食关键

2019年至2021年,显示驱动芯片行业发展快速,市场规模高速增长,全球年复合增长率高达43.72%,中国内地年复合增长率甚至更高,达62.18%。不过2021年后,不管是全球还是中国内地,显示驱动芯片市场规模扩增都开始逐步放缓。

从显示技术的角度,TFT-LCD显示驱动芯片市场是全球和中国最大的显示驱动芯片细分市场,2021年约占显示驱动市场出货量的78%,未来在电视、显示器等大尺寸应用领域对TFT-LCD显示驱动芯片的需求量依旧处于高位。在全球及中国地区,都可以看到AMOLED显示驱动芯片的需求量增长快速,正逐步压缩TDDI,这跟AMOLED在中高端智能手机、智能穿戴领域加速渗透有很大关系。

格科微显示产品线副总裁王富中认为,“2023年显示驱动芯片行业的发展,大尺寸显示驱动IC市场相对稳定,中小尺寸显示驱动IC市场呈现两端挤压中间的现象,a-Si和AMOLED挤压LTPS市场占有率会更加明显。目前中小尺寸LCD驱动芯片需加强库存管控,从而进一步降低成本,发力差异化市场。AMOLED显示驱动IC今年开始出现高端、低端差异化。高端需要LTPO、CUP等新技术加持,低端对成本把控更严苛(如取消display SRAM等)。”

在采访中,敦泰电子对AMOLED行业的发展进行补充到,“2023年AMOLED驱动芯片行业将继续受到国内面板厂产能扩大的支持,进一步提高市占率,产品形态会往sigle RAM的方向发展。此外,在应用上,AMOLED驱动芯片的应用领域将扩展到更多的终端市场,比如AR/VR、IoT、自动驾驶和人工智能等,这将大大促进AMOLED行业的发展。”

格科微加速LCD TDDI产品精进优化,布局研发AMOLED驱动IC产品

显示驱动芯片行业参与者众多,据不完全统计,单国内至少有40家以上,其中国内进入全球显示驱动芯片出货量前十的企业有8家,分别为联咏科技、奇景光电、瑞鼎科技、天钰科技、奕力科技、集创北方、矽创电子、格科微。

在CMOS图像传感器领域占据领先地位后,2010年格科微开始进军显示领域,建设显示驱动芯片(DDI)产品线。较晚入局的格科微,研发进展迅速,2012年成功实现显示驱动芯片DDI的量产。目前,格科微生产的LCD驱动芯片已覆盖QQVGA到FHD+的分辨率,主打手机、穿戴式、工控及家居产品中小尺寸显示屏的应用。根据CINNO Research的数据,LCD量产不到十年的格科微,已在2021年拿下全球TFT-LCD智能穿戴市场显示驱动芯片27.8%的市场份额,排名全球第二,仅次于矽创电子。

数据来源:CINNO Research

“LCD TDDI类产品已经布局完善,接下来主要以产品精进优化,以及降低成本为方向”,王富中说。据了解,除了LCD显示驱动芯片之外,格科微还在积极开展AMOLED驱动芯片产品的研发及技术储备。王富中向电子发烧友透露,“AMOLED驱动IC类产品,已经在前端研发中,相信不久的未来会在市场上见到格科此类产品。”

在竞争激烈的显示驱动芯片行业,格科微的竞争优势主要体现在产品高性能和高性价比两大方面。在相同分辨率的LCD显示驱动芯片中,格科微通过自主研发的无外部元器件设计、图像压缩算法等一系列核心技术,减少了显示屏模组所用的外部元器件数量,这使得其产品所需的外围器件数量在同行竞品中显著较小,具有较高的性价比优势。

这也进一步刺激了格科微盈利能力的提升,据悉其2019年显示驱动芯片毛利率仅为15.2%,而到了2021年,在行情大涨的背景下,这一数字达到了56%。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

火爆的智能硬件创新市场,给相关行业带来了哪些改变?2016-08-09 4476

-

FPGA在汽车领域的新市场2019-05-13 2517

-

MIMO RF前端模块怎么开拓新市场2019-06-25 1368

-

东莞回收格科微ic2020-10-30 759

-

半导体市场给5G带来了哪些新机遇?2020-12-30 3482

-

东莞回收格科微ic 东莞收购格科微ic2021-03-05 1079

-

“进口替代”催生的万亿级新市场,都有哪些新材料?2021-06-16 1583

-

元件业正处重大考验 企业应多发掘新市场2012-05-25 517

-

飞兆半导体战略全面革新,瞄准MEMS新市场2014-09-29 1485

-

VR技术为越来越多的行业应用开拓了新市场2020-01-16 1296

-

增加电力输送将 PoE 带入新市场2023-01-03 1833

-

开启STM32WB无线新市场2023-09-20 593

-

华为30亿成立数字能源公司,加码智能汽车新市场.zip2023-01-13 468

-

海凌科将与矽典微进一步开拓毫米波智能应用新市场2023-12-03 2107

-

Meta人工智能聊天机器人进军新市场,挑战ChatGPT2024-10-11 1289

全部0条评论

快来发表一下你的评论吧 !