中国工业机器人产业产业链分布和技术分析

机器人

描述

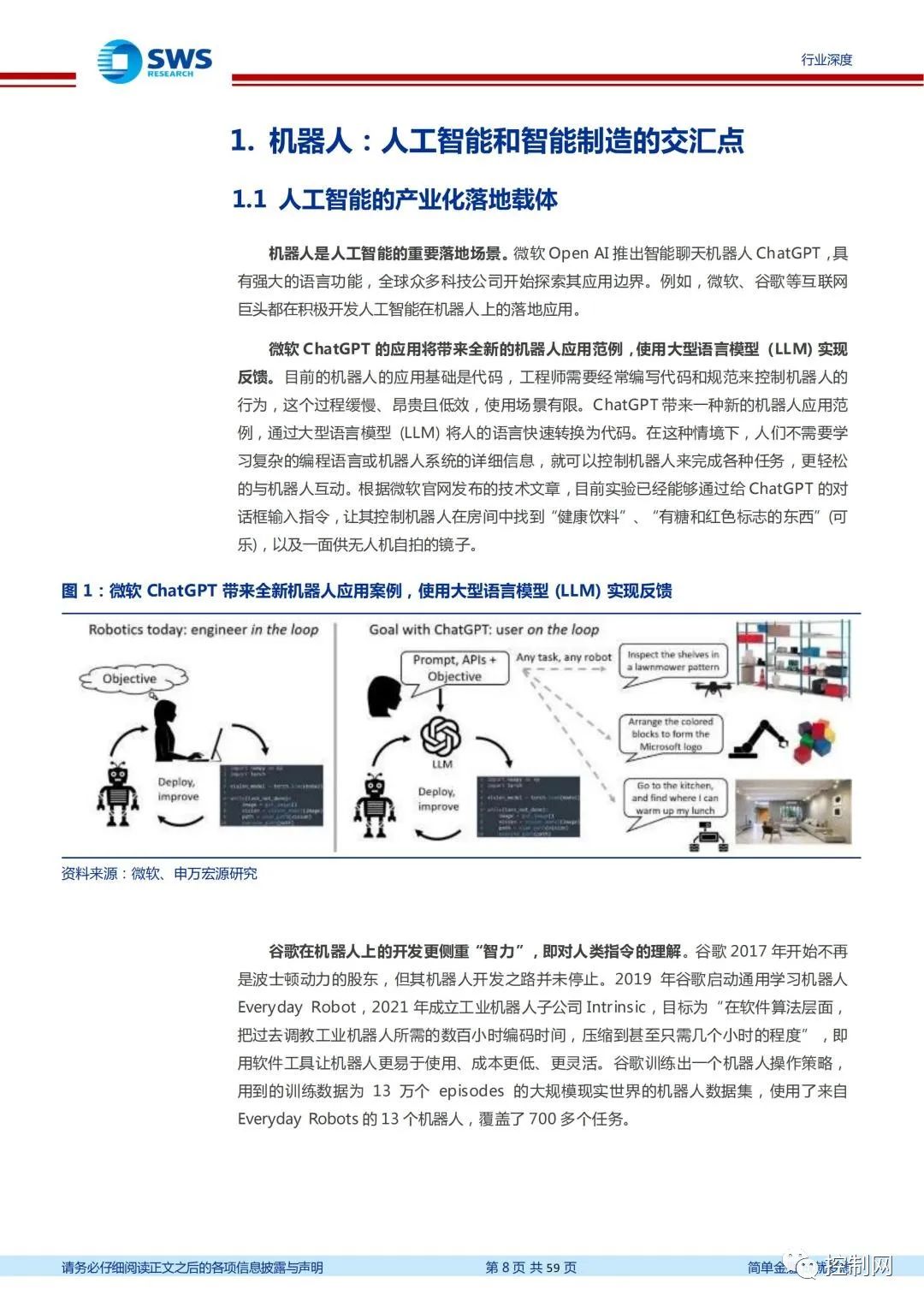

●机器人:人工智能和智能制造的交汇点,具有广阔的发展前景。智能端:微软、谷歌等互联网巨头积极开发人工智能在机器人上的落地应用;制造端:数字技术赋能实体产业,机器人自动化设备为重要方向;政策端:“十四五”期间逐步进入落地应用的密集催化期,23年初《机器人+》政策提出具体应用场景规划。

●工业机器人 :行业容量扩容,国产品牌突围.2012-2021年中国工业机器人市场快速发展市场销量10年扩增10倍,年复合增速30%,参考政策规划,我们预计2025年国内市场规模达千亿。背后驱动力包括: 1)短期:顺周期属性,受益于制造业复苏;2)中期:制造业自动化、数字化、智能化升级,加速行业需求释放: 3)长期:降本增效是机器替人的主旋律,机器人渗透率持续提升。

●产业链环节的商业模式, 竟争要素和竞争格局不同,建议重点关注细分领域龙头:

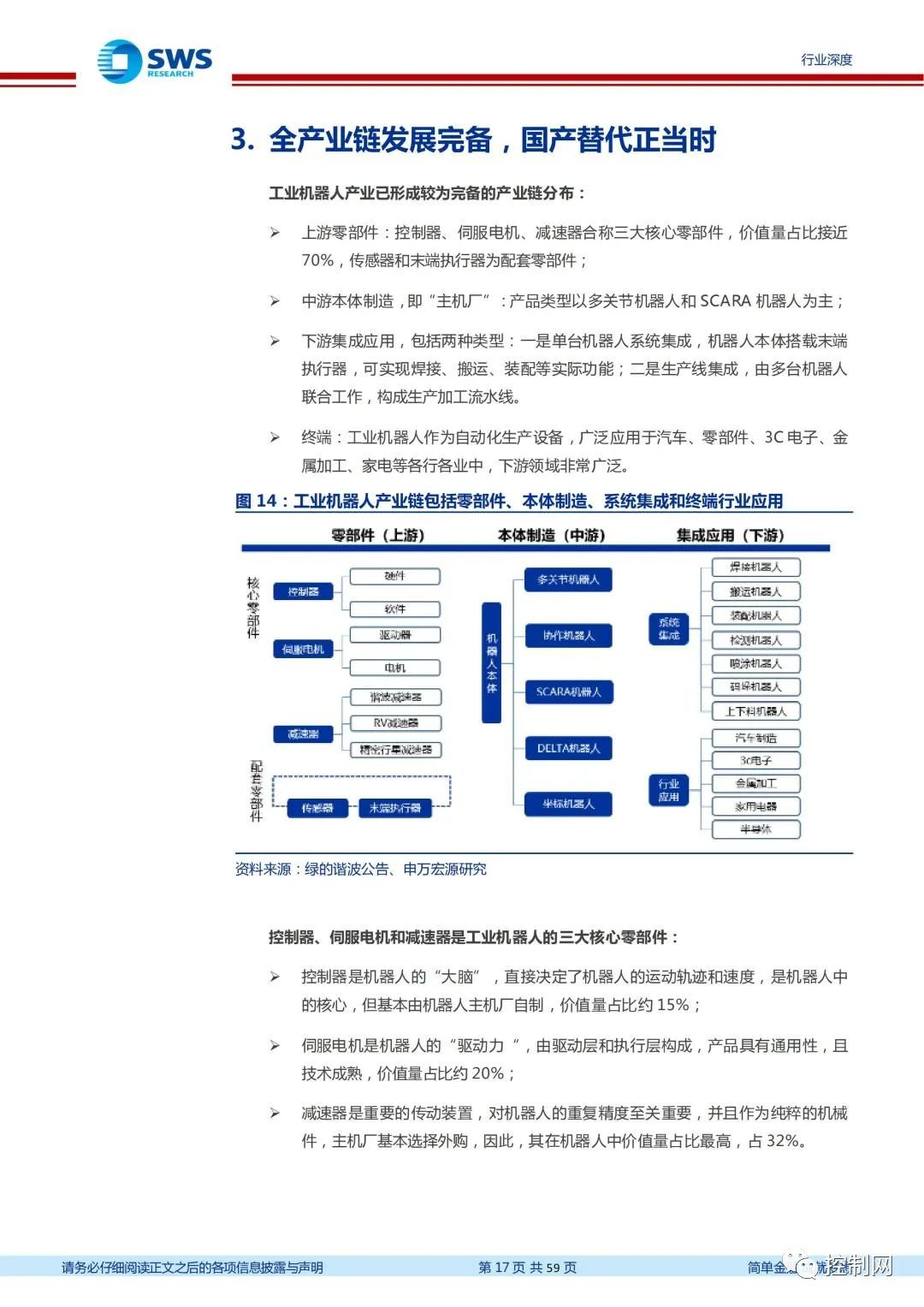

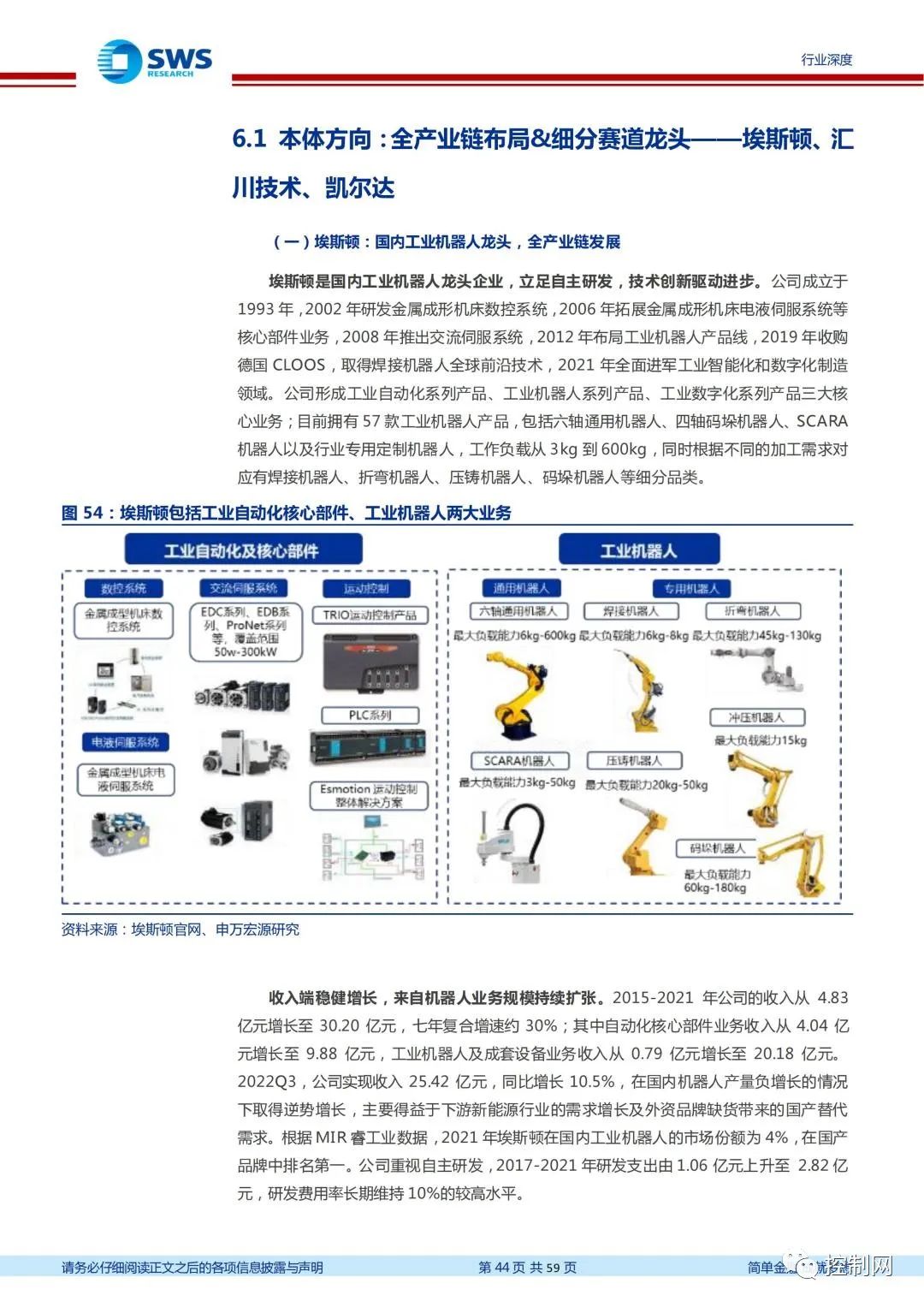

●1) 本体环节:随着工业机器人的下游从汽车制造业延伸至泛工业,国产机器人与外资的差距明显缩小,取得同台竞技的机会,工业机器人的市场竞争激烈,格局分散,下游客户更看重“品牌性“ 即公司的综合实力,因此行业龙头或细分领域龙头更具优势。

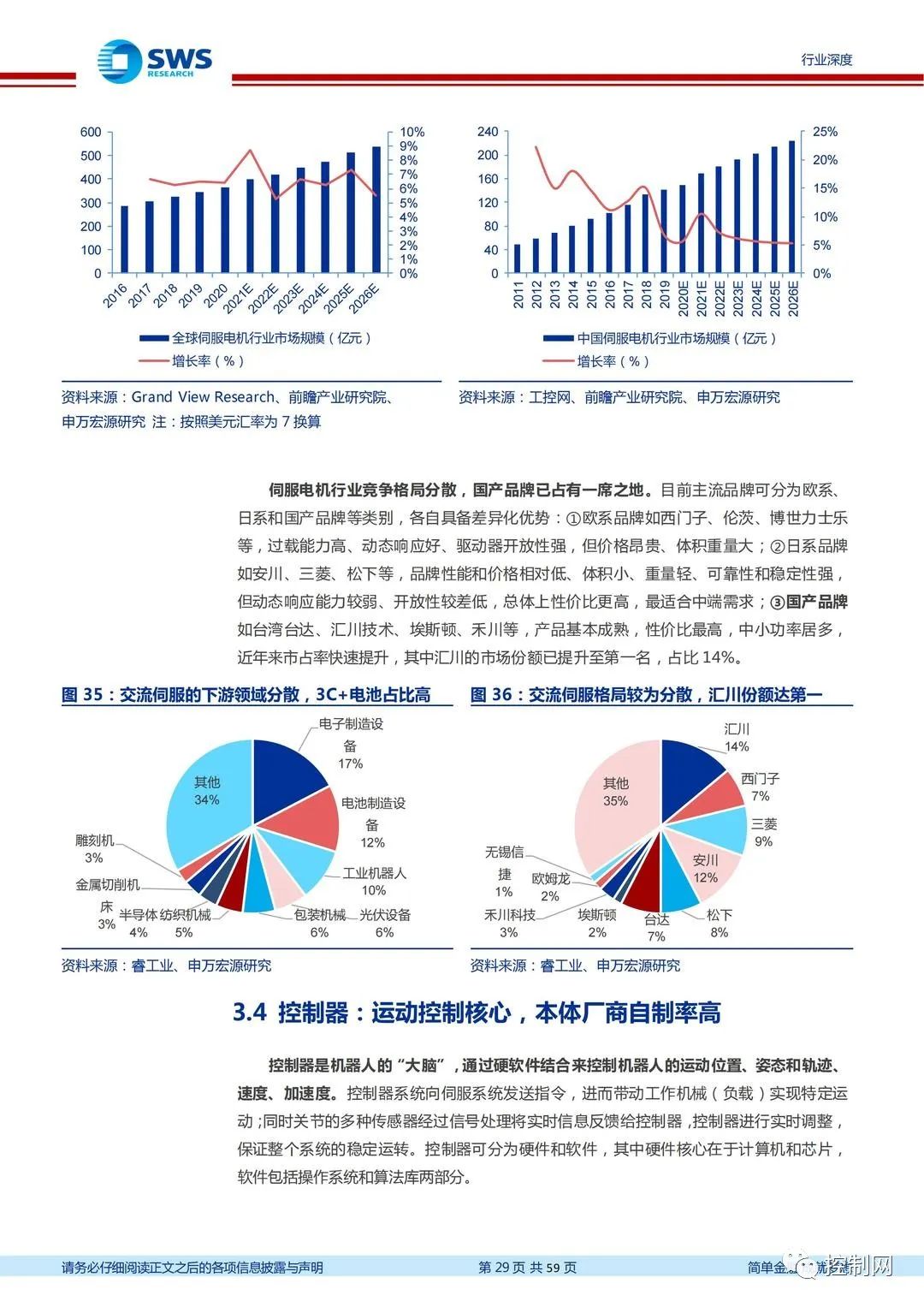

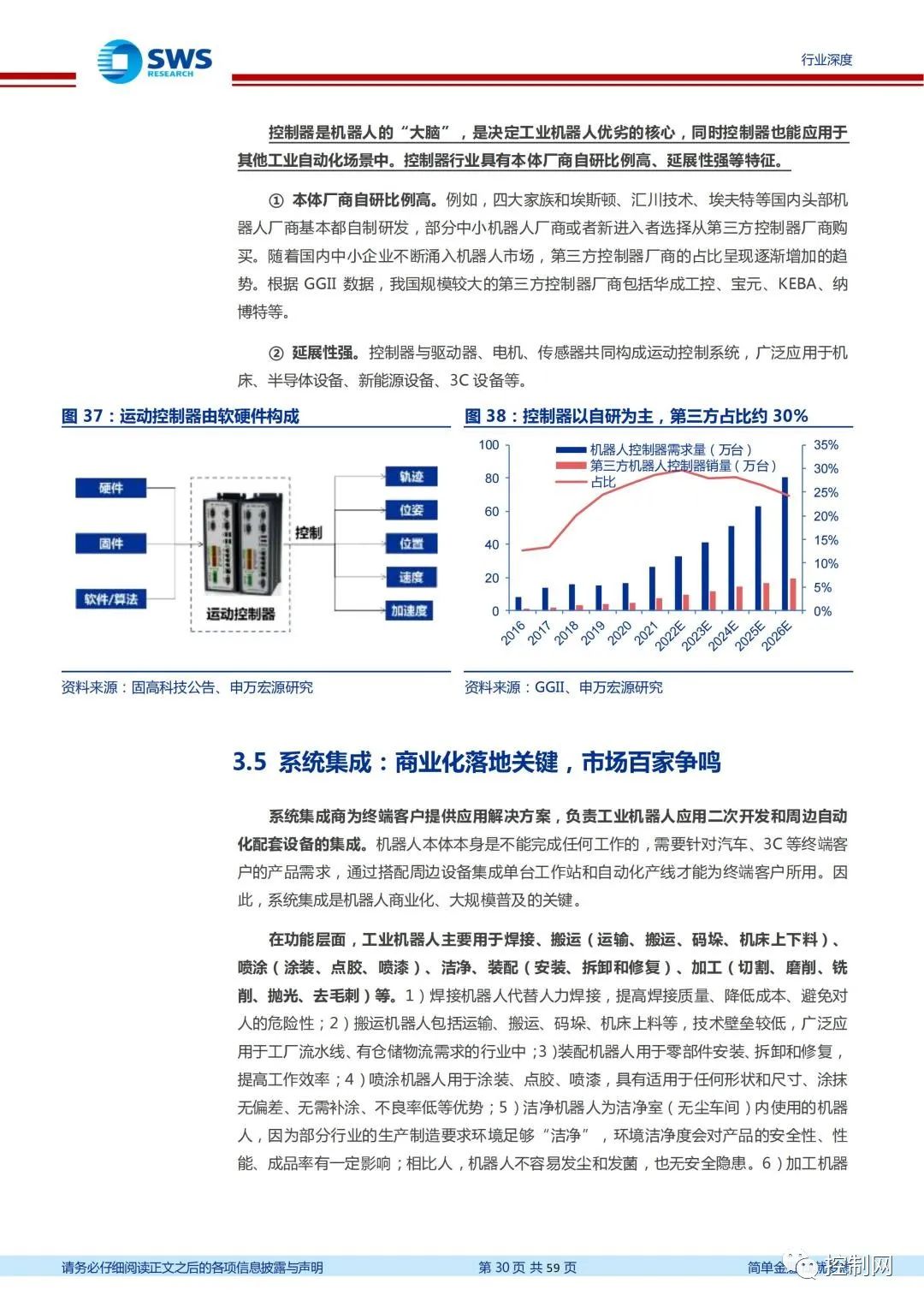

●2) 零部件:减速机和伺服电机值得关注,其中减速机的技术壁垒高,规模效应突出,先发者在技术迭代、制造成本。客户、产能等方面具有全面优势。伺服电机的下游应用广泛可延展性强,市场空间大,国产化率较低,国内厂商受益于空间扩张+份额提升。

●3) 系统集成:市场高度分散,市场空间最大,与细分下游景气度的关联度较高,因此依赖于单一领域的公司或面临较大周期波动,而多元化经营的公司能够穿越周期、持续成长。

●人形机器人:人工智能应用落地。打开想象空间。特斯拉大力投入人形机器人开发, 2022年10月推出Optimus ,据特斯拉称未来3-5年有望量产,参考特斯拉电动汽车的历史销量来推测未来特斯拉人形机器人的发展进度,在乐观、中性、悲观假设之下, 2030年特斯拉人形机器人的销量分别为200万台、100 万台、20万台。若人形机器人实现产业化落地,国内产业链最为受益的为零部件企业。

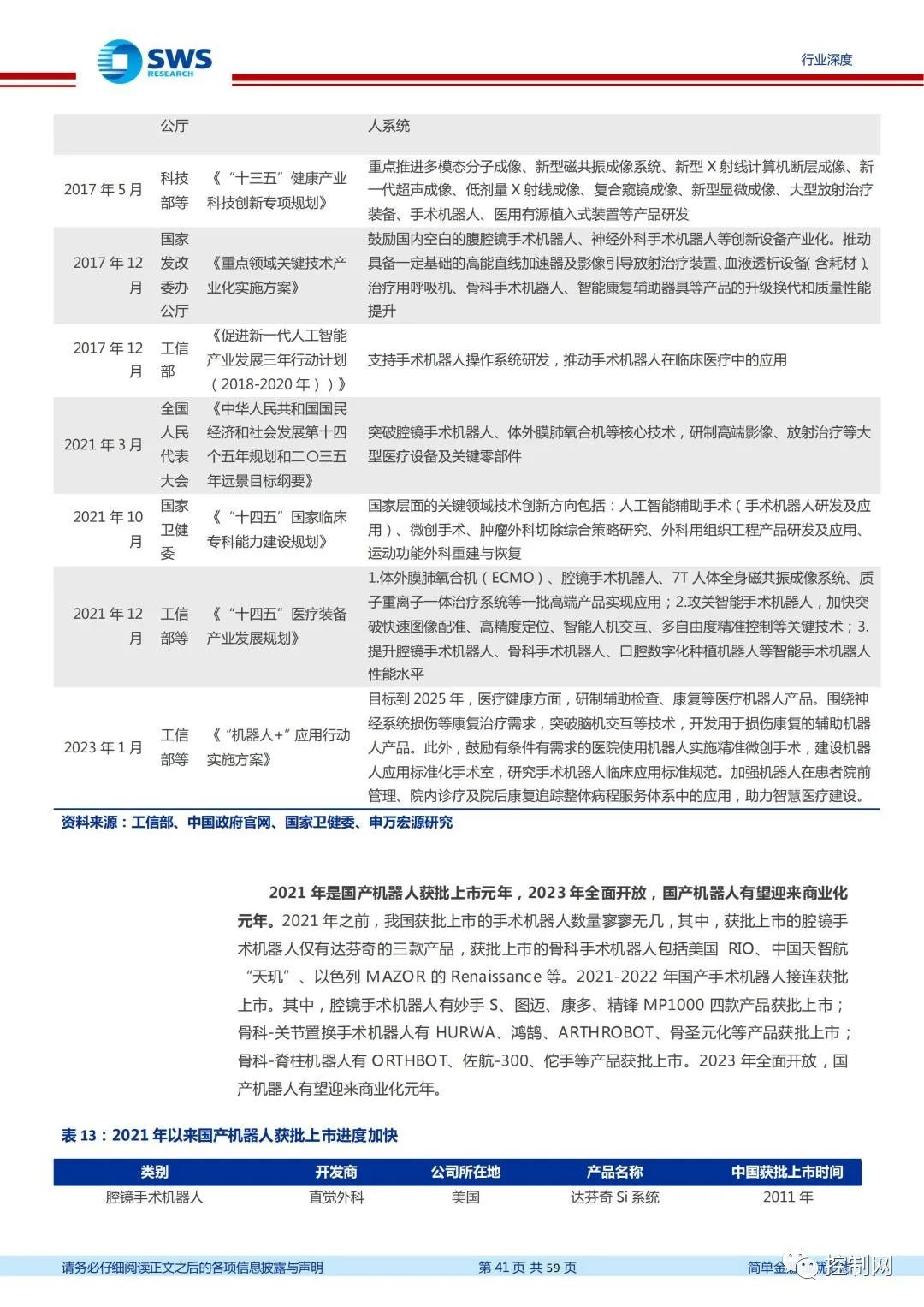

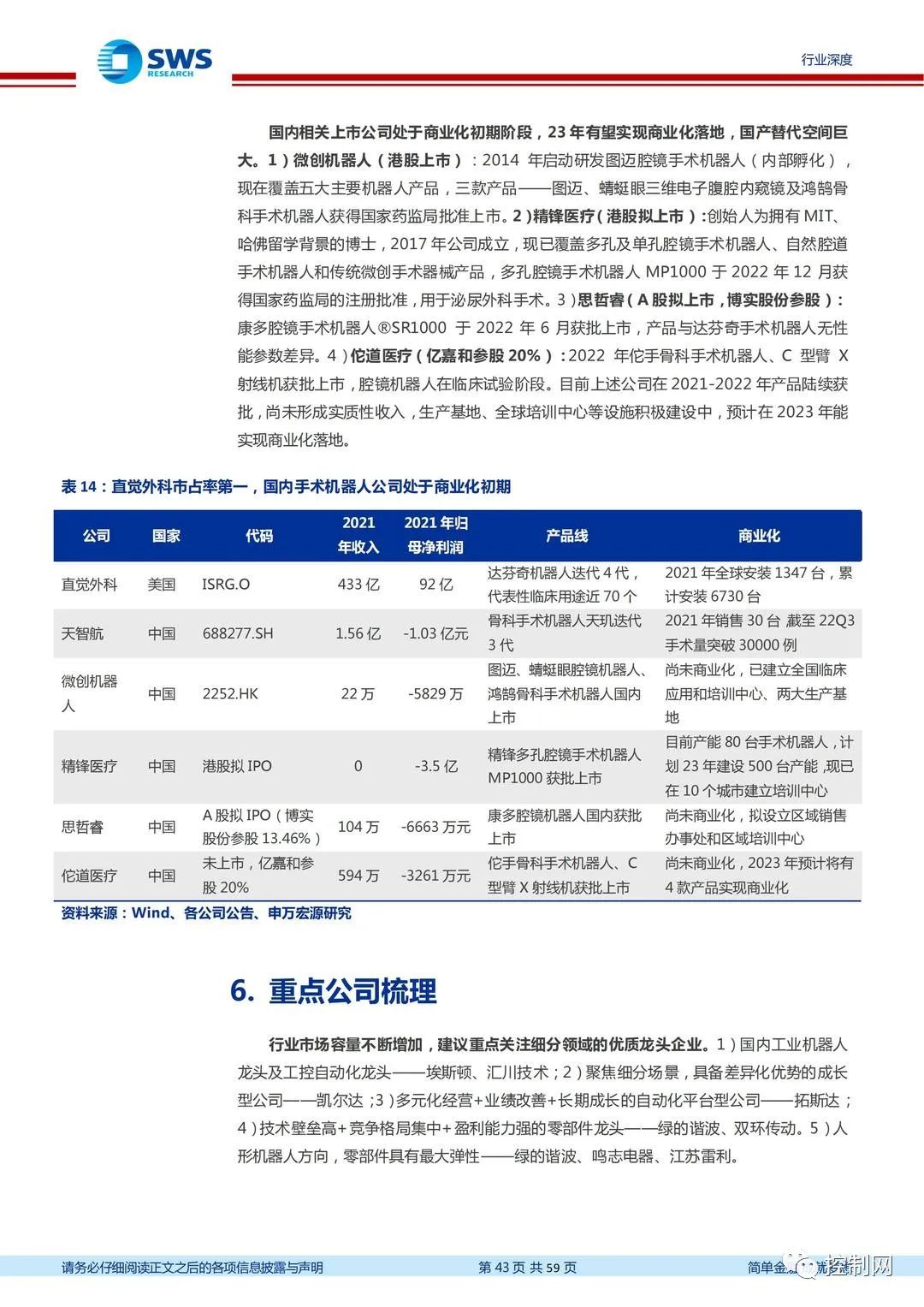

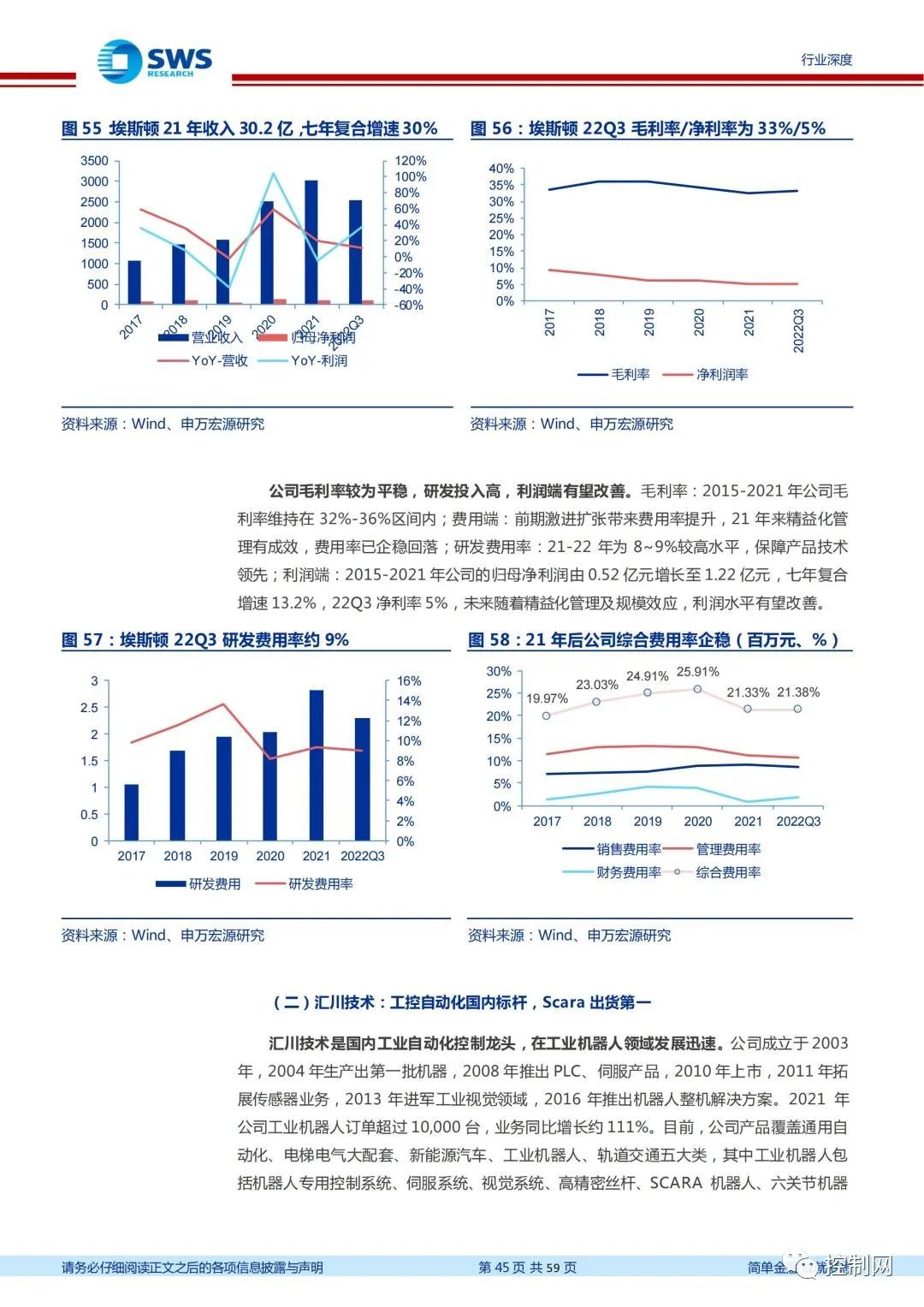

手术机器人:长坡厚雪赛道,国产化元年开启。 2020年全球手术机器人市场规模为83亿美元,中国市场规模为4.3亿美元,占全球市场的5.1% ,明显低于美国和欧盟市场,增长潜力巨大。近年来政策层面利好逐步释放, 22年以来国内手术机器人接连获批上市,商业化元年有望开启。行业市场容量不断增加,建议重点关注细分领域的优质龙头企业。1)国内工业机器人龙头及工控自动化龙头一埃斯顿、 汇川技术;2)聚焦细分场景,具备差异化优势的成长型公司一凯尔达 ;3 )多元化经营+业绩改善+长期成长的自动化平台型公司一拓斯达

4)技术壁垒高+竞争格局集中+盈利能力强的零部件龙头一绿的谐波、 双环传动;5)人形机器人方向,零部件具有最大弹性一绿的谐波。

●风险提示:宏观经济波动,制造业投资不及预期风险、政策效果不及预期风险、市场竞争加创风险,人形机器人技术突破、商业化进程不及预期风险。

编辑:黄飞

-

中国传动网:工业机器人“四虎”进中国2014-04-09 3504

-

机器人产业的路在何方2015-01-08 8055

-

机器人产业快速发展的原因居然是因为招工难2015-02-11 4867

-

中国机器人行业的产业路线怎么走2015-02-13 5236

-

中国工业机器人行业发展和未来趋势分析2015-04-25 2912

-

机器人的“脑洞大开”产业链2015-06-04 5375

-

中国的机器人发展光明前景2015-12-29 3689

-

智能工厂里的智能化产业链及发展趋势分析2016-01-12 3454

-

智能制造推动机器人产业与视觉紧密结合2016-02-03 5705

-

工业机器人产业如火如荼 带来智能装备机遇期2017-02-14 4077

-

工业机器人的产业链2017-08-23 4454

-

快速发展的物联网产业链2021-07-27 3814

-

工业机器人产业链和产业链代表公司及发展机会概述2018-12-23 4846

-

机器人领域全产业链的盛会 国际合作交流及服务机器人突出亮相2019-07-09 2892

-

工业机器人产业链逐步完善,进口替代有望加速2020-03-04 1517

全部0条评论

快来发表一下你的评论吧 !