浅谈高性能汽车仿真技术定义及发展历程

汽车电子

描述

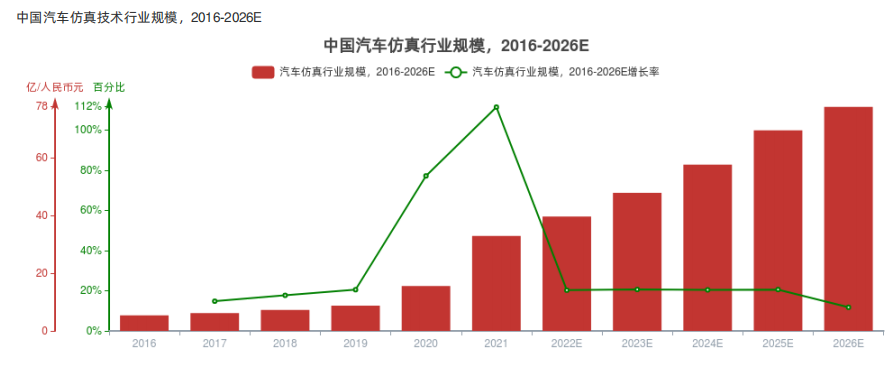

仿真技术在汽车生产过程中扮演重要角色,根据汽车产品制造阶段可分为CAD、CAE、CAM三种。 其中CAD用于前期产品设计,CAE用于产品性能及结构分析;CAM用于产品生产制造的落地;CAD将工业设计以数字化模型的方式,协助工程技术人员完成产品设计,从而提升产品开发效率、降低开发成本、缩短开发周期,据统计结果表明,在应用CAE技术后,开发期的费用占开发成本的比例从80%下降至8%。 头豹预测,未来中国汽车仿真市场在下游汽车渗透率将保持平稳增长,汽车仿真将从2021年33.0亿元的市场规模,以15.4%的复合增长率在2026年达77.8亿元。

1. 汽车仿真技术行业定义

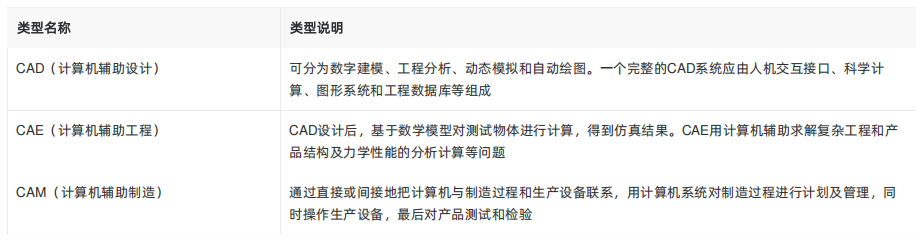

仿真技术是利用计算机并通过建立模型进行科学实验的一门多学科综合性制作,具备经济、可靠、实用、安全、重复使用等特点。仿真技术根据产品制造阶段可分为CAD、CAE、CAM三种,其中CAD用于前期产品设计,CAE用于产品性能及结构分析,CAM用于产品生产制造的落地CAD将工业设计以数字化模型的方式,协助工程技术人员完成产品设计,从而提升产品开发效率、降低开发成本、缩短开发周期。

CAE则是在CAD的基础上进一步对现实世界进行仿真分析,实现全过程的科学化、信息化管理,不仅减少制造损耗,还能节约成本,以良好的经济效益实现优良的工程质量。CAM是依靠CAD、CAE的数据进行产品生产,使产品快速落地CAE是三种技术的核心及仿真领域的重点发展技术,其应用于多个产业,特别是汽车、航天等制造复杂,且试验成本高的行业。未来随着CAE愈发成熟,仿真技术运用范围将不断扩大

2. 汽车仿真技术行业分类

汽车仿真技术行业分为CAE/CAD/CAM三个行业,其中CAE是三种技术的核心及仿真领域的重点发展技术,其应用于多个产业,特别是汽车、航天等制造复杂,且试验成本高的行业。从技术2.0起,仿真技术已在汽车研发领域中扮演重要角色,求解器是CAE的核心,其价值最高,且开发难度大。

3. 汽车仿真技术行业特征

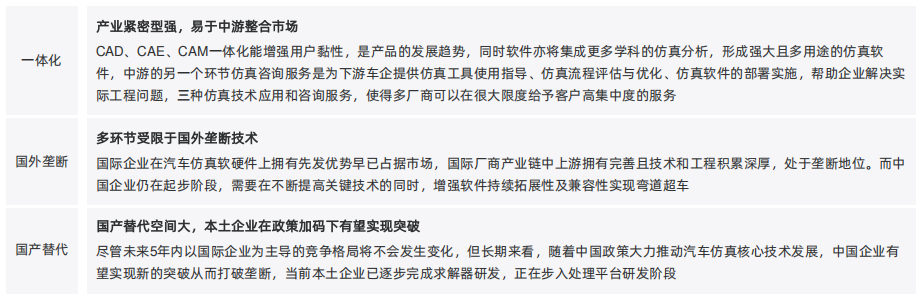

汽车仿真技术行业是利用计算机建立模型进行科学实验的过程,在汽车设计空气动力学分析、车辆碰撞模拟、刚度与强度分析等多个场景实现应用。由于国外技术先发优势,行业当前仍处在国外垄断的市场环境,但未来国产替代规模大,本土企业有望蓄势腾飞。

4. 汽车仿真技术发展历程

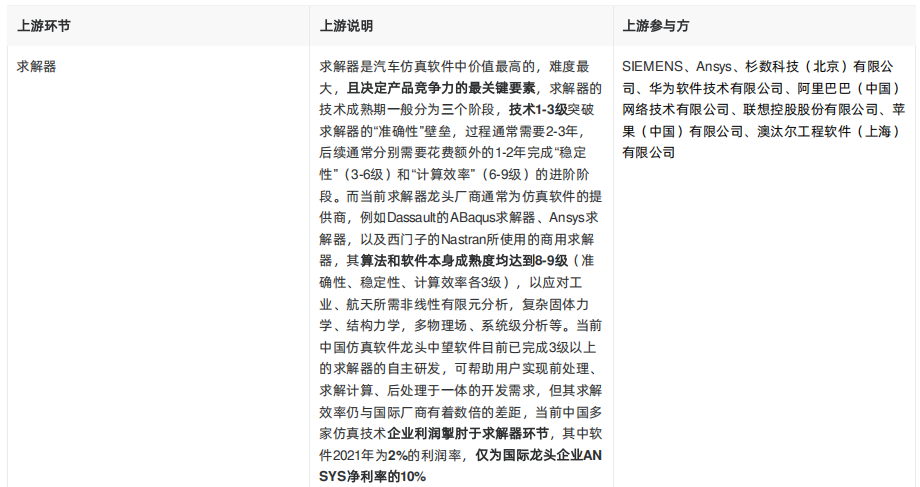

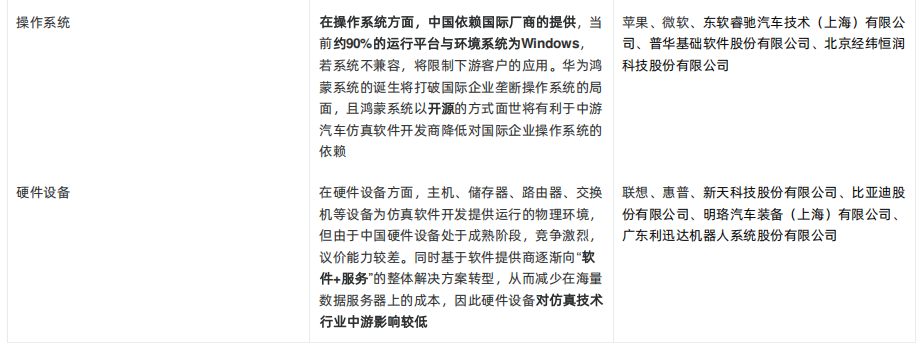

汽车研发技术按人为参与度划分为四个阶段——纯人为干预的物理测试驱动的设计、计算机辅助的仿真驱动的设计、以计算机为主导的大数据驱动的设计、AI加超级大脑决策的人工智能驱动的设计。 从技术1.0到技术3.0,人均为最关键、最核心的要素,但在技术4.0的情况下,工程师的角色被颠覆,从研发的主要执行者变成超级大脑的监控人员,确保超级大脑准确无误地执行任务。 自技术2.0起,仿真技术已在汽车研发领域中扮演重要角色。即使未来人为参与度逐渐降低,但是仿真技术依旧被广泛应用。大数据驱动及人工智能驱动仅仅是省去人为操作与决策的步骤,而底层架构仍需仿真技术为超级大脑提供数据支撑,所以仿真技术在汽车制造的作用将无法撼动。 5. 汽车仿真技术产业链分析 中国汽车仿真产业链上游主要玩家是以西门子、微软、苹果为主的核心软件的基础软件及硬件设备供应商;

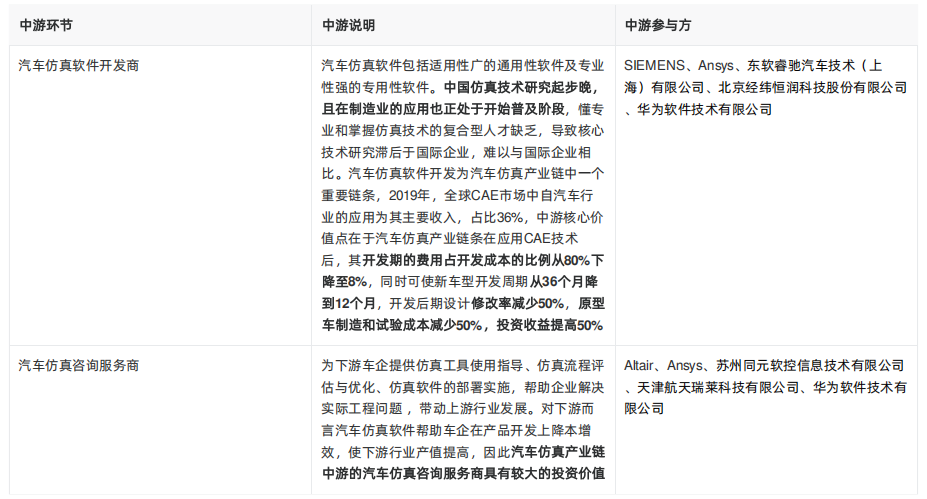

中游以ANSYS、西门子Autodesk为主的汽车仿真软件开发商及咨询服务商,以整合行业的核心模拟技术CAE、CAD、CAM为中心向汽车领域延伸布局。

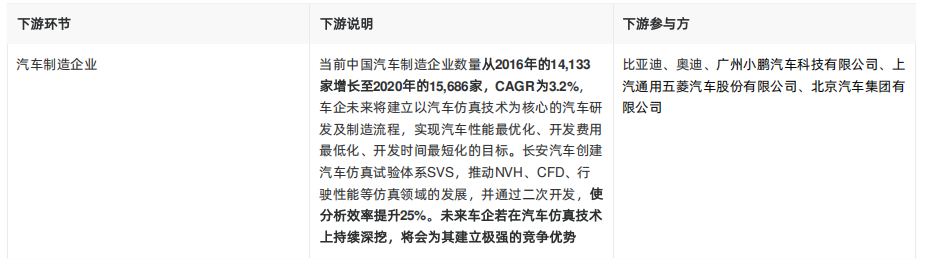

下游为汽车制造企业,需运用汽车仿真技术增加自身竞争力,以长安汽车为例,通过运用汽车仿真技术节省样车,使动态表现及热管理系统具备量产版本的同等效果,同时将车辆风阻大幅降低汽车仿真技术上游主要为核心软件求解器、基础软件、以及硬件设备,其中因求解器基于本身开发周期长(3-5年)、开发难度高(知识产权壁垒)的特点,作为上游核心软件价值最高,也是最难实现短期突破的“卡脖子”环节。 中游玩家以ANASYS(31.4%份额);Mathworks(22.2%份额)西门子(10.6%份额)等国际企业占据主导地位,而以英特工程和中望龙腾为主的中国厂商市场份额不足10%,而基础软件及硬件设备对中游影响进一步压榨作为中国厂商的利润率,例如当前行业龙头的达索和ANSYS在2021年分别有15.6%和21.3%的净利润率,而作为中国唯一同时掌握CAD、CAM、CAE核心技术及产品开发能力的厂商中望国际,2021年的利润率仅为2%; 中游为汽车仿真软件开发商及咨询服务,主要的CAE、CAD等工业软件涵盖多个基础学科门类,需要参与者长期技术沉淀。而产业下游对接汽车制造厂商,尽管一套完整的仿真系统需要高额的安装、服务费用(以仿真行业头部厂商Ansys为例,NASA花了3910万美元,约2.5亿人民币买了Ansys 5年使用权),以完成在航天设计阶段省去大量的验证环节。

而下游车企更愿意节省的大量研发费用及研发时间使车企更愿意购买汽车仿真软件,汽车仿真软件为车企带来巨大的经济效益,能有效地优化产品性能,节省大量在从设计到测试环节的时间和花费成本分析师认为,未来车企将广泛应用汽车仿真技术,中游将发挥巨大潜力带动上游行业发展的同时,帮助下游降本增效,具有较大价值,中国汽车仿真市场规模将从2021年的33.0亿元增长至2026年的77.8亿元。

6. 汽车仿真技术行业规模 到2026年汽车仿真市场规模将从2021年以15.4%的CAGR达到2026年77.8亿的市场规模,其中CAE在2021明年后的市场规模增速最快,CAGR接近20%,而CAM和CAD的增速则为12.7% 当前汽车仿真行业在企业往智能制造转型以及下游客户对仿真技术的认知度与重视度日益加强的背景下,仿真软件对辅助企业产品研发的重要性逐步凸显,其渗透率逐步提高,整体仿真行业市场规模将呈高速增长态势。其中,仿真软件在汽车制造的应用占比为31%,为下游最高占比,汽车仿真市场亦将呈现快速增长的趋势。中国汽车仿真软件厂商收入来源为仿真软件销售及仿真业务咨询服务。其中,一套较为基础的企业版汽车仿真软件单价达100万元人民币。同时汽车仿真软件为车企更愿意节省的大量研发费用及研发时间使车企更愿意购买汽车仿真软件,汽车仿真软件为车企带来巨大的经济效益,能有效地优化产品性能。

分析师预测:未来汽车仿真软件技术端,将在新能源汽车以及航天航空的需求下不断扩大,带动更多仿真技术在汽车领域上的应用,从而加速国内厂家对CAE、CAD等技术领域国产替代,国内汽车仿真领域有望释放巨大潜力。另一方面,政策鼓励推动制造业向数字化转型,提高生产效率亦会增加车企应用汽车仿真软件推动产品研发及生产,从而带动仿真软件的销售量及咨询业务的增长

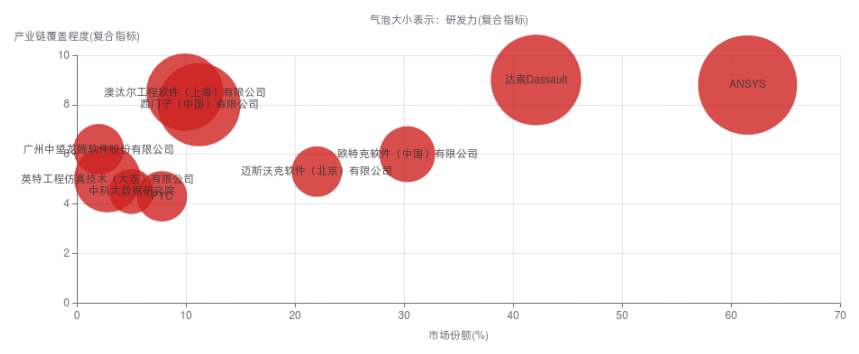

7. 汽车仿真技术竞争格局 国际企业在汽车仿真软件上处于垄断地位,中国企业与国际企业相比差距较大。从2020年全球3D/2D的CAD以及CAE综合市场份额来看,业务线全部覆盖到的企业有西门子(CAE占10.6%的市场份额,CAD占0.6%)、达索(CAE占31%,CAD为11.1%的市场份额)以及ANSYS(61.5%的份额领先在CAE市场)等国际企业,以价值量占比较高的CAE市场份额来看,国际厂商几乎占据所有的市场份额,其中CR5份额占比高达88.9%,其中包括美国的Ansys、Mathworks、Altair,法国的达索及德国的西门子。此外,国际汽车仿真软件巨头不仅提供CAE软件,还提供求解器、通用模块等核心技术的销售及CAE咨询方案,而CAE咨询业务要求极高,需工程经验积累及物理分析能力,为客户提供定制化服务。

相比于国际厂商在汽车仿真软件上覆盖范围广、核心技术领先、功能齐全完善的优势,中国CAE软件开发商关键技术自主可控程度低,且在产品化、集成化和规模化上与国际厂商存在非常大的差距,整体仍处于发展阶段,当前。因此,在5年内以国际企业为主导的竞争格局将不会发生变化,但长期来看,基于整车企业面对智能网联技术快速迭代的需要,汽车仿真软件相应增加了许多维度,如持续拓展性及兼容性等,这对市场参与者而言仍是空白,为中国汽车仿真软件厂商提供弯道超车的契机。随着中国政策大力推动汽车仿真核心技术发展,中国企业有望实现新的突破从而打破垄断。

编辑:黄飞

-

基于MATLAB/Simulink的系统仿真技术与应用2008-06-19 15461

-

实时控制与仿真技术应用2013-04-21 7195

-

CAE有限元仿真技术面临的挑战有哪些2020-07-07 2715

-

怎么使用现代仿真技术验证M2M或MTC应用的性能?2021-04-19 1436

-

仿真技术在汽车电子设计中的应用有哪些?2021-05-18 1809

-

汽车电子控制技术的发展历程及具体应用2021-08-30 4745

-

电力系统数字仿真技术的发展与应用2009-04-24 968

-

基于MATLAB Simulink的系统仿真技术与应用 教材2010-04-29 1455

-

仿真技术在我国电力工业中的发展及应用2010-04-12 2247

-

基于仿真技术的LED路灯热设计2011-06-10 967

-

浅谈计算机仿真技术对各行业发展的重要性和必要性2020-04-07 4039

-

模拟仿真技术是什么2020-05-19 18002

-

仿真技术是什么,它的用途有哪些2020-12-24 10392

-

电源仿真技术2022-04-19 1029

-

DDR设计和仿真技术详解2022-10-24 1036

全部0条评论

快来发表一下你的评论吧 !