鸿星科技沪主板IPO获受理!富士康为第二大客户,募资12.14亿扩产石英晶振

描述

电子发烧友网报道(文/刘静)近日,鸿星科技(集团)股份有限公司(以下简称:鸿星科技)沪主板IPO获上交所受理。

本次公司发行不超过4930.62万股,募集12.14亿元资金,投资于德清石英晶体元器件生产基地建设项目、新增3亿只微型化石英晶体谐振器晶体振荡器研发及产业化项目等。

鸿星科技,是一家主要从事石英晶体谐振器、石英晶体振荡器等频率控制元器件研发、生产和销售的企业,产品广泛应用于通讯电子、智能家居、汽车电子、消费电子、医疗电子、工业控制、智能安防等领域。

根据QYR Research数据,2021年全球前十大石英晶体元器件厂商合计市场份额64%,其中鸿星科技2021年石英晶体元器件全球市场占有率为2.6%,排名全球第十位。

业绩稳健增长,毛利率三年提升14.13个百分点,谐振器贡献8成以上营收

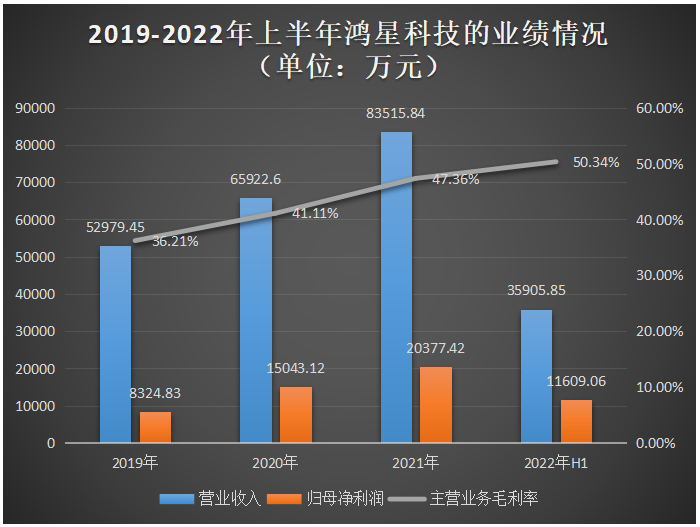

招股书显示,鸿星科技的营收从2019年的5.30亿元增长至2021年的8.35亿元,年复合增长率为25.55%。而归母净利润从0.83亿元增长至2021年的2.04亿元,年复合增长率为56.77%。2022年上半年,鸿星科技实现营收3.59亿元,不到2021年全年的一半,取得净利润1.16亿元。总体来看,营收和净利保持逐年增长的趋势,但增速相对较低。

在盈利能力方面,报告期内,鸿星科技的主营业务毛利率呈逐年提升的趋势,2022年上半年的主营业务毛利率较2019年提高了14.13个百分点,盈利能力提升较为快速。鸿星科技在招股书中提及,主要原因系5G、可穿戴设备技术、物联网等快速发展,下游市场需求增长,促使SMD晶体谐振器、音叉型谐振器、SPXO晶体振荡器产品量价齐升,同时主要原材料采购价格均有所下降,致使公司整体的主营业务毛利率持续快速地提升。

鸿星科技依托在石英晶体元器件领域多年积累的晶片制造、晶振封装、测试等核心工艺技术,具备微型片式、超高频晶体谐振器、晶体振荡器规模化生产的技术基础,产品不断向着微型化、高频化、高精度等方向发展延伸。

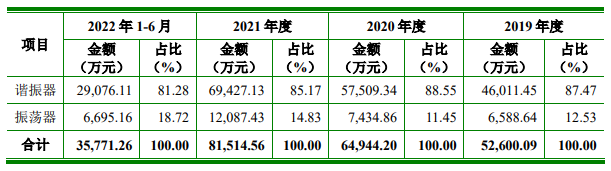

从主营业务来看,鸿星科技的谐振器在报告期内均贡献8成以上的收入,其中2021年该产品实现的销售收入为6.94亿元,同比增长20.72%,占当期主营业务收入的比例为85.17%。石英晶体振荡器是鸿星科技的第二大营收来源,对企业营收贡献较低,最高仅为18.72%。2022年上半年谐振器、振荡器的销量分别为6.64亿只、0.33亿只。

鸿星科技客户包括三星、创维、长虹、正文科技、中磊电子等国内外知名电子品牌商和通信设备制造商以及富士康、广达、和硕、纬创、伟创力等知名电子制造服务商,产品最终应用于惠普、三星、戴尔、思科、创维、索尼、金士顿、希捷、艾锐势、锐捷等众多品牌的终端电子产品。

招股书显示,富士康在大幅增加对鸿星科技产品的采购量,其中2020年富士康作为鸿星科技的第三大客户,销售收入仅为1574.11万元,占比2.42%;而到了2021年富士康的销售金额迅速提高至7808.18万元,比例也提高至9.58%。2022年富士康采购额占比再度提升至12.13%,成为鸿星科技的第二大客户。

与同行企业比较:盈利能力较强,专利数量相对较少

根据QYR Research数据,2021年全球前十大石英晶体元器件厂商台湾晶技(TXC)、精工爱普生(Seiko Epson)、日本电波(NDK)、日本京瓷晶振(KCD)、日本大真空(KDS)、微芯科技、赛特时脉、泰晶科技、瑞康晶振、鸿星科技的市场占有率分别为11.70%、9.60%、8.30%、8.10%、5.90%、5.00%、4.90%、4.00%、3.90%、2.60%,合计为64%。除此之外,鸿星科技在境内的竞争对手还有惠伦晶体、东晶电子、晶赛科技等。

日本厂商进入石英晶体元器件市场的时间较早,精工爱普生(Seiko Epson)、日本电波(NDK)等龙头企业占据全球中高端市场与汽车电子等高速发展领域50%的市场份额。

本土企业自主研发能力相对较弱,产品主要集中在中低端市场,中高端石英晶振产品对日本具有较强的依赖性。随着我国石英晶振行业技术水平的不断进步,国内龙头企业不断加大对中高端产品的研发力度,加之国内企业更贴近终端市场,能够及时根据市场需求的变化对自身产品做出调整,从而快速抢占下游市场,中国大陆地区厂商的市场占有率有望持续提升。

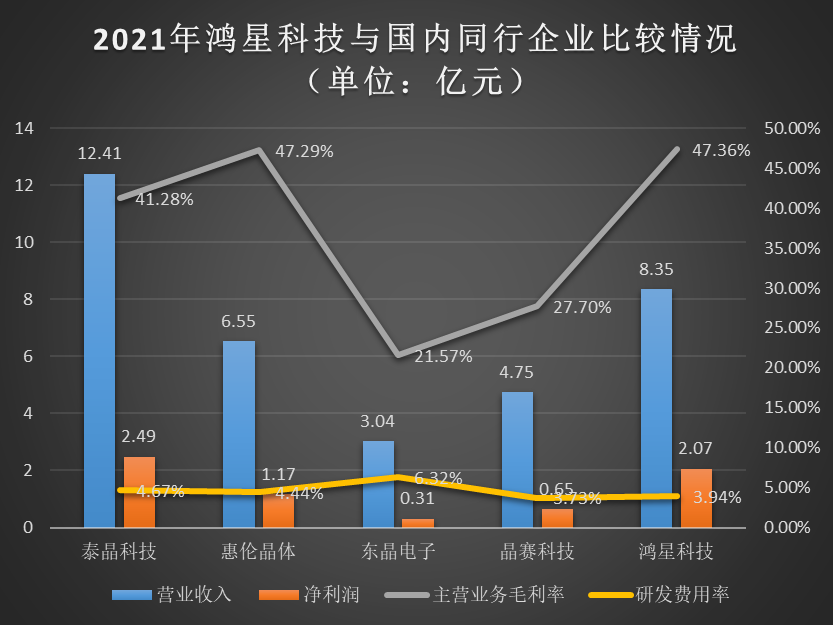

2021年,鸿星科技在营收、净利规模、毛利率、研发费用率方面与国内同行企业的比较情况如下所示:

泰晶科技是唯一一家市场份额比鸿星科技高的公司,2021年其实现12.41亿元营收和2.49亿元净利,鸿星科技在营收上与之相差4.06亿元,净利差距较小一些,为0.42亿元。这得益于鸿星科技的高毛利率水平,2021年鸿星科技的主营业务毛利率在上述同行企业内是最高的。

在研发方面,2019年至2022年上半年,鸿星科技的研发费用分别为1725.25万元、2177.92万元、3289.44万元、1763.09万元,占当期总营收的比例分别为3.26%、3.30%、3.94%、4.91%,研发费用率与同行企业基本一致。

截至2022年12月20日,鸿星科技已获授权专利44项,其中发明专利8项。而泰晶科技、惠伦晶体、东晶电子、晶赛科技总专利数量分别为136项、68项、73项、46项。鸿星科技与国内同行企业比较,专利数量相对较少。

募资12.14亿元,扩产11亿只石英晶振产品

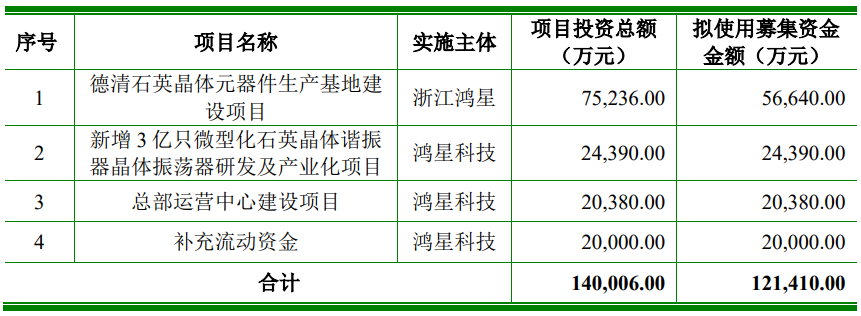

此次冲刺沪主板上市的鸿星科技,拟募集12.14亿元资金,用于以下四大项目:

本次募集资金投资项目,鸿星科技表示,在巩固现有产品生产能力的同时,重点向微型化、高频化、高精度、高可靠性及低功耗方向大幅扩大高技术含量产品的供给,并进一步提高生产效率,实现降本增效。

德清石英晶体元器件生产基地建设项目,拟投入5.66亿元募集资金,在原有产能搬迁的基础上,新增年产石英晶振8亿只的生产能力。

此外,鸿星科技还计划将2.44亿元募集资金投入“微型化石英晶体谐振器晶体振荡器研发及产业化项目”,对现有杭州基地进行技术改造,预计达产后将新增年产3亿只石英晶振生产能力。

招股书显示,2022年上半年谐振器、振荡器的产能分别为6.69亿只、0.35亿只。可见,此次鸿星科技利用募资进行的主营产品扩产幅度不小。为了消化新增的大幅产能,鸿星科技在逐步完善公司的运营机制,拟投入2.04亿元建设专门的运营中心。

关于未来规划,鸿星科技表示将采取措施扩充产能、升级产品和提升生产线的自动化水平,加深与现有客户的合作并积极拓展新客户,加大高端人才招聘力度,加强与国内外科研院所的技术研发合作。

打开APP阅读更多精彩内容

本次公司发行不超过4930.62万股,募集12.14亿元资金,投资于德清石英晶体元器件生产基地建设项目、新增3亿只微型化石英晶体谐振器晶体振荡器研发及产业化项目等。

鸿星科技,是一家主要从事石英晶体谐振器、石英晶体振荡器等频率控制元器件研发、生产和销售的企业,产品广泛应用于通讯电子、智能家居、汽车电子、消费电子、医疗电子、工业控制、智能安防等领域。

根据QYR Research数据,2021年全球前十大石英晶体元器件厂商合计市场份额64%,其中鸿星科技2021年石英晶体元器件全球市场占有率为2.6%,排名全球第十位。

业绩稳健增长,毛利率三年提升14.13个百分点,谐振器贡献8成以上营收

招股书显示,鸿星科技的营收从2019年的5.30亿元增长至2021年的8.35亿元,年复合增长率为25.55%。而归母净利润从0.83亿元增长至2021年的2.04亿元,年复合增长率为56.77%。2022年上半年,鸿星科技实现营收3.59亿元,不到2021年全年的一半,取得净利润1.16亿元。总体来看,营收和净利保持逐年增长的趋势,但增速相对较低。

在盈利能力方面,报告期内,鸿星科技的主营业务毛利率呈逐年提升的趋势,2022年上半年的主营业务毛利率较2019年提高了14.13个百分点,盈利能力提升较为快速。鸿星科技在招股书中提及,主要原因系5G、可穿戴设备技术、物联网等快速发展,下游市场需求增长,促使SMD晶体谐振器、音叉型谐振器、SPXO晶体振荡器产品量价齐升,同时主要原材料采购价格均有所下降,致使公司整体的主营业务毛利率持续快速地提升。

鸿星科技依托在石英晶体元器件领域多年积累的晶片制造、晶振封装、测试等核心工艺技术,具备微型片式、超高频晶体谐振器、晶体振荡器规模化生产的技术基础,产品不断向着微型化、高频化、高精度等方向发展延伸。

从主营业务来看,鸿星科技的谐振器在报告期内均贡献8成以上的收入,其中2021年该产品实现的销售收入为6.94亿元,同比增长20.72%,占当期主营业务收入的比例为85.17%。石英晶体振荡器是鸿星科技的第二大营收来源,对企业营收贡献较低,最高仅为18.72%。2022年上半年谐振器、振荡器的销量分别为6.64亿只、0.33亿只。

鸿星科技客户包括三星、创维、长虹、正文科技、中磊电子等国内外知名电子品牌商和通信设备制造商以及富士康、广达、和硕、纬创、伟创力等知名电子制造服务商,产品最终应用于惠普、三星、戴尔、思科、创维、索尼、金士顿、希捷、艾锐势、锐捷等众多品牌的终端电子产品。

招股书显示,富士康在大幅增加对鸿星科技产品的采购量,其中2020年富士康作为鸿星科技的第三大客户,销售收入仅为1574.11万元,占比2.42%;而到了2021年富士康的销售金额迅速提高至7808.18万元,比例也提高至9.58%。2022年富士康采购额占比再度提升至12.13%,成为鸿星科技的第二大客户。

与同行企业比较:盈利能力较强,专利数量相对较少

根据QYR Research数据,2021年全球前十大石英晶体元器件厂商台湾晶技(TXC)、精工爱普生(Seiko Epson)、日本电波(NDK)、日本京瓷晶振(KCD)、日本大真空(KDS)、微芯科技、赛特时脉、泰晶科技、瑞康晶振、鸿星科技的市场占有率分别为11.70%、9.60%、8.30%、8.10%、5.90%、5.00%、4.90%、4.00%、3.90%、2.60%,合计为64%。除此之外,鸿星科技在境内的竞争对手还有惠伦晶体、东晶电子、晶赛科技等。

日本厂商进入石英晶体元器件市场的时间较早,精工爱普生(Seiko Epson)、日本电波(NDK)等龙头企业占据全球中高端市场与汽车电子等高速发展领域50%的市场份额。

本土企业自主研发能力相对较弱,产品主要集中在中低端市场,中高端石英晶振产品对日本具有较强的依赖性。随着我国石英晶振行业技术水平的不断进步,国内龙头企业不断加大对中高端产品的研发力度,加之国内企业更贴近终端市场,能够及时根据市场需求的变化对自身产品做出调整,从而快速抢占下游市场,中国大陆地区厂商的市场占有率有望持续提升。

2021年,鸿星科技在营收、净利规模、毛利率、研发费用率方面与国内同行企业的比较情况如下所示:

泰晶科技是唯一一家市场份额比鸿星科技高的公司,2021年其实现12.41亿元营收和2.49亿元净利,鸿星科技在营收上与之相差4.06亿元,净利差距较小一些,为0.42亿元。这得益于鸿星科技的高毛利率水平,2021年鸿星科技的主营业务毛利率在上述同行企业内是最高的。

在研发方面,2019年至2022年上半年,鸿星科技的研发费用分别为1725.25万元、2177.92万元、3289.44万元、1763.09万元,占当期总营收的比例分别为3.26%、3.30%、3.94%、4.91%,研发费用率与同行企业基本一致。

截至2022年12月20日,鸿星科技已获授权专利44项,其中发明专利8项。而泰晶科技、惠伦晶体、东晶电子、晶赛科技总专利数量分别为136项、68项、73项、46项。鸿星科技与国内同行企业比较,专利数量相对较少。

募资12.14亿元,扩产11亿只石英晶振产品

此次冲刺沪主板上市的鸿星科技,拟募集12.14亿元资金,用于以下四大项目:

本次募集资金投资项目,鸿星科技表示,在巩固现有产品生产能力的同时,重点向微型化、高频化、高精度、高可靠性及低功耗方向大幅扩大高技术含量产品的供给,并进一步提高生产效率,实现降本增效。

德清石英晶体元器件生产基地建设项目,拟投入5.66亿元募集资金,在原有产能搬迁的基础上,新增年产石英晶振8亿只的生产能力。

此外,鸿星科技还计划将2.44亿元募集资金投入“微型化石英晶体谐振器晶体振荡器研发及产业化项目”,对现有杭州基地进行技术改造,预计达产后将新增年产3亿只石英晶振生产能力。

招股书显示,2022年上半年谐振器、振荡器的产能分别为6.69亿只、0.35亿只。可见,此次鸿星科技利用募资进行的主营产品扩产幅度不小。为了消化新增的大幅产能,鸿星科技在逐步完善公司的运营机制,拟投入2.04亿元建设专门的运营中心。

关于未来规划,鸿星科技表示将采取措施扩充产能、升级产品和提升生产线的自动化水平,加深与现有客户的合作并积极拓展新客户,加大高端人才招聘力度,加强与国内外科研院所的技术研发合作。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 石英晶振

-

华为与富士康签署20亿美元采购协议合同2011-07-31 0

-

郭台铭收拾三星,决定富士康停止向三星供应面板2016-12-18 0

-

AMD很有可能成为台积电的第二大客户2021-03-30 2051

-

华丰科技科创板IPO申请获受理 拟募资4.76亿元2022-07-04 2281

-

华新精科沪主板IPO获受理!新能源车用驱动电机铁芯收入翻倍涨,募资7.12亿扩产2023-02-14 3471

-

龙旗科技沪主板IPO获受理!小米为第一大客户占比近一半,募资18亿扩产2023-02-16 3545

-

华勤技术转战沪主板IPO!2022年营收破900亿,募资55亿发力汽车AIoT新领域2023-05-09 9191

-

江苏新安沪主板IPO受理!三星电子是第一大客户,募资7.8亿扩产智能控制器2023-05-23 691

-

鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等2023-07-14 1479

-

鸿辉光通北交所IPO受理!光缆填充膏市占率国内第一,募资2亿多扩产AWG芯片等2023-07-14 1007

-

刚刚!中国第二大晶圆厂A股上市!是最主要的国产传感器芯片代工厂!2023-08-08 1803

-

国内第二大晶圆代工厂A股上市 市值达952亿元!2023-08-10 1007

-

星德胜沪主板IPO注册!家用吸尘器电机市占超25%,募资9.6亿扩产无刷电机2023-11-23 3013

-

华之杰冲刺沪主板IPO!主打智能开关,募资4.86亿扩产电动工具智能零部件2024-05-30 2371

全部0条评论

快来发表一下你的评论吧 !