IGBT技术发展历史 IGBT内部结构及工作原理

模拟技术

描述

近年来,为了推动功率半导体行业尤其是 IGBT产业健康快速发展,国家相关部门不仅制定了相关的一系列政策措施,还不断加大金融扶持力度。在国家政策引导和市场需求持续增长和的双重刺激下,吸引了一批拥有丰富科研经验的IGBT技术人才回国,同时也为一批企业提供了掌握IGBT核心技术的机会,进一步推进IGBT国产化进程。

IGBT:复合型功率器件

1

功率半导体器件

功率半导体器件(Power Electronic Device)又称为电力电子器件和功率电子器件,是指可直接用于处理电能的主电路中,实现电能的变换或控制的电子器件,其作用主要分为功率转换、功率放大、功率开关、线路保护和整流等。

功率半导体大致可分为功率半导体分立器件(包括功率模块)和功率半导体集成电路两大类。按照器件结构,现有的功率半导体分立器件可分二极管、功率晶体管、晶闸管等,其中功率晶体管分为双极性结型晶体管(BJT,俗称三极管)、结型场效应晶体管(JFET)、金属氧化物场效应晶体管(MOSFET)和绝缘栅双极晶体管(IGBT)等。

2

IGBT的概念

IGBT是由BJT和MOSFET组成的功率半导体器件,它的控制极为绝缘栅场效应晶体管,输出极为双极型功率晶体管,因而兼有两者速度和驱动能力的优点,克服了两者的缺点。IGBT可以在各种电路中提高功率转换、传送和控制的效率,实现节约能源、提高工业控制水平的目的,,被业界誉为电力电子装置的“CPU”,广泛应用于工业控制、轨道交通、白色家电、新能源发电、新能源汽车等领域。

3

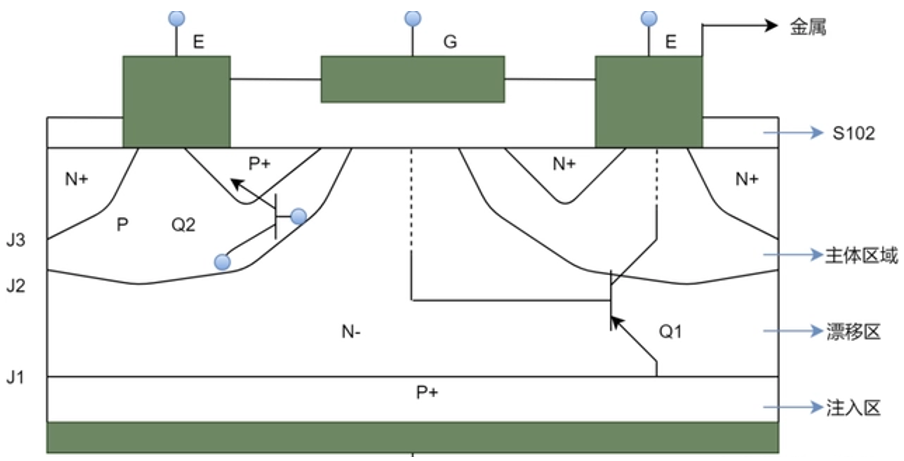

IGBT内部结构及工作原理

一般,IGBT有三个端子:集电极、发射极和栅极,他们都是附有金属层。但是,栅极端子上的金属材料具有二氧化硅层。IGBT结构其实就相当于是一个四层半导体的器件。四层器件是通过组合PNP和NPN晶体管来实现的,它们构成了P-N-P-N排列。

IGBT的工作原理其实是通过不断激活和停用其栅极端子来开启、关闭实现的。如果正输入的电压通过栅极,发射器就会保持驱动电路开启。另一方面,如果IGBT的栅极端的电压为零或者为负时,则就会关闭电路应用。

4

主要产品形式

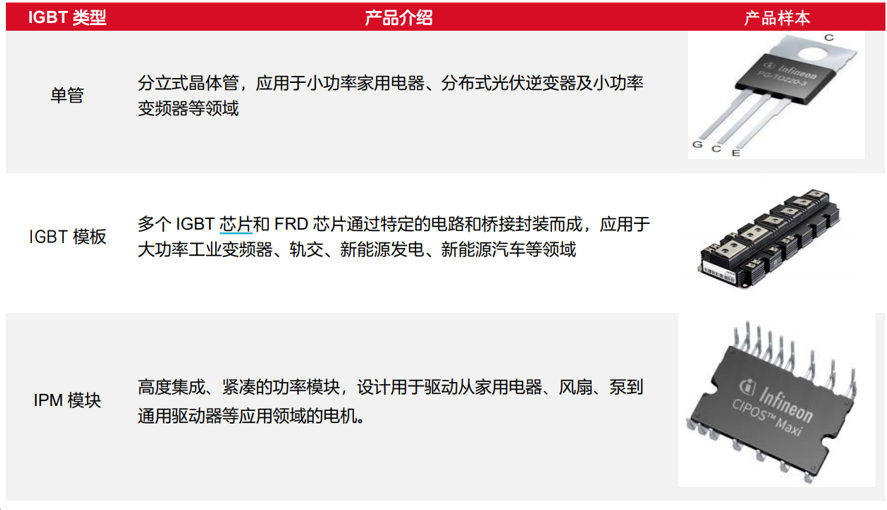

依产品结构形式不同,IGBT有单管、IGBT模块和智能功率模块IPM三种类型。IGBT单管主要应用于小功率家用电器、分布式光伏逆变器及小功率变频器等领域;IGBT模块主要应用于大功率工业变频器、电焊机、新能源汽车(电机控制器、车载空调、充电桩)等领域(当前市场上销售的多为此类模块化产品);智能功率模块IPM主要在变频空调、变频洗衣机等白色家电领域有广泛应用。

根据应用场景的电压不同,IGBT有超低压、低压、中压和高压等类型,其中新能源汽车、工业控制、家用电器等使用的IGBT以中压为主,而轨道交通、新能源发电和智能电网等对电压要求较高,主要使用高压IGBT。

IGBT技术发展历史

从20世纪80年代至今,IGBT芯片经历了7代升级,从平面穿通型(PT)到沟槽型电场-截止型(FS-Trench),芯片面积、工艺线宽、通态饱和压降、关断时间、功率损耗等各项指标经历了不断的优化,断态电压也从600V提高到6500V以上。目前市场上应用最广泛的仍是IGBT第4代工艺产品。IGBT技术的整体发展趋势是大电流、高电压、低损耗、高频率、功能集成化、高可靠性。

IGBT市场规模及竞争情况

1

IGBT全球市场规模

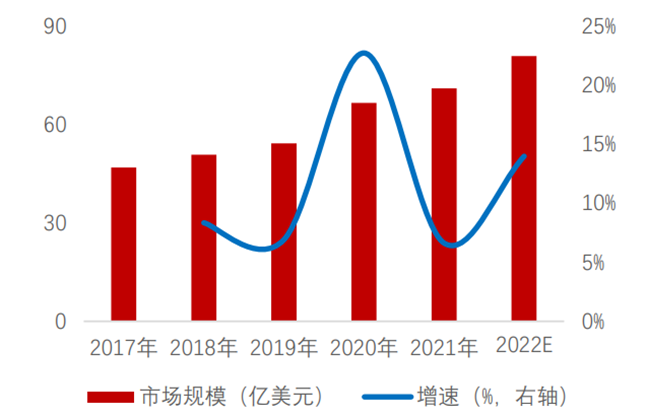

近年来,全球IGBT市场规模保持连年增长的趋势,根据Markets and markets数据,全球IGBT市场规模从2012年的32亿美元增长至2021年的70.9亿美元,年均复合增长率为6.6%,2021年,全球IGBT的市场规模为70.9亿美元,同比增长6.6%。

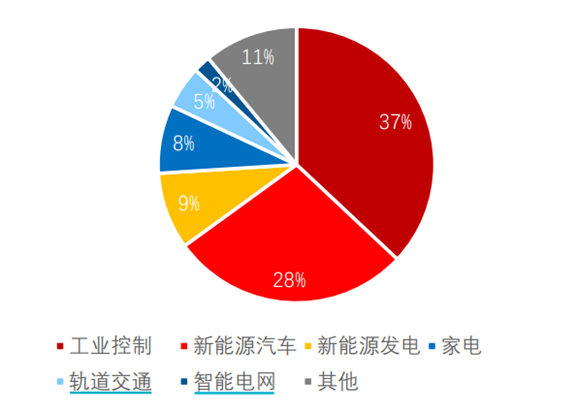

从应用领域来看,工业控制和新能源汽车是IGBT需求最大的两个下游领域,分别占比为37%和28%,其次是新能源发电和家电变频市场,需求占比分别为9%和8%。2020年以来,新能源汽车需求明显提速,2021年较2020年需求占比提升19%,是IGBT主要的增量需求来源。

2

IGBT国内市场规模

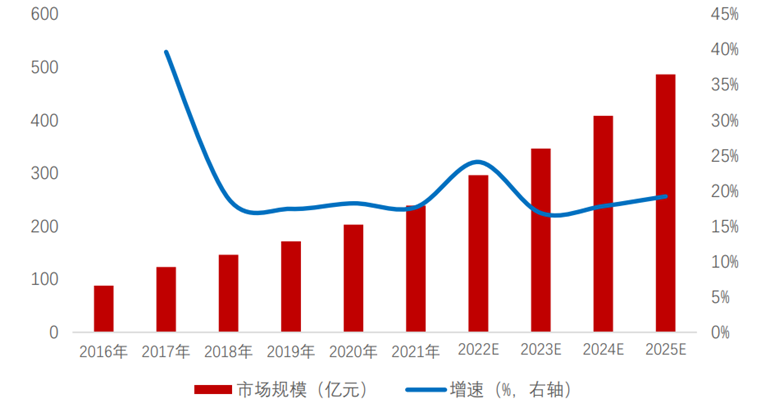

随着全球制造业向我国的转移,我国已逐渐成为全球最大的IGBT市场。相关数据显示,2016-2021年,我国IGBT产量及需求量均呈现连年增长的趋势,2021年,我国IGBT的需求量为13000万只,同比增长20.00%;生产量为2580万只,同比增长27.72%;产需差值为10620万只。2021年,我国IGBT市场规模约为218.75亿元,同比增长37.23%。近年来,我国积极践行“碳达峰、碳中和”发展战略,在各行业推行节能减排目标,不断优化调整能源使用结构,大力发展新能源产业,叠加工业自动化进程加快,我国对于IGBT的市场需求不断扩大。预计到2025年,我国IGBT市场规模将达到600亿元左右。

3

IGBT竞争格局

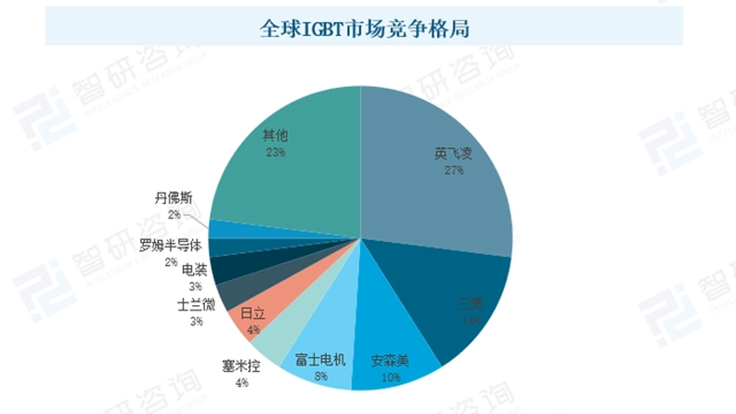

从全球市场竞争格局来看,欧美日厂商资金实力雄厚、技术水平领先、产业经验丰富,凭借先发优势抢占了全球功率半导体绝大多数的市场份额,并且一直保持较大的领先优势。国内厂商在全球竞争中不具备优势,所占市场份额较低。在国内市场竞争格局中,国际大厂仍占据绝大部分市场份额,国产化率低于20%。

根据Yole相关数据统计,全球IGBT的市场集中度较高,行业CR3达到51%。其中,英飞凌、三菱、安森美三家企业的市场占比分别为27%、14%、10%,在全球IGBT市场竞争格局中位列前三名;士兰微是我国唯一进入全球前十的品牌,其市场占比约为3%。

4

中国IGBT芯片企业产品布局

中国IGBT芯片行业代表性企业从技术格局来看,斯达半导应用第七代IGBT技术,电压覆盖范围为100-3300V;华微电子布局第六代IGBT技术,电压覆盖范围为360-1350V;士兰微、时代电气、宏微科技应用第五代IGBT技术;新洁能主要应用第四代IGBT技术。

从IGBT芯片产品主要应用领域来看,时代电气、斯达半导两家企业覆盖领域较广,时代电气IGBT芯片主要应用领域覆盖了轨交、车载、光伏、风电、工控等,斯达半导IGBT芯片主要应用领域覆盖车载、光伏、风电、工控、家电等。

资料来源:东海证券研究所、前瞻产业研究院、智研咨询、华西证券股权专家

编辑:黄飞

-

IGBT器件的结构和工作原理2024-02-21 4315

-

igbt工作原理和结构是什么2024-01-17 4915

-

igbt内部结构及工作原理分析2024-01-10 4270

-

MOSFET和IGBT内部结构与应用2023-11-03 2759

-

IGBT的内部结构和工作原理2023-10-16 3417

-

igbt模块的作用 igbt模块内部结构图2023-08-18 6816

-

IGBT内部结构2023-02-22 8257

-

一文详解IGBT模块内部结构2022-04-20 26901

-

IGBT的内部结构及特点2021-11-16 4375

-

IGBT的内部结构是怎样组成的2021-10-15 8617

-

IGBT的基本结构和工作原理等资料合集说明2020-09-10 3069

-

MOSFETIGBT的工作原理是什么?《MOSFET、IGBT驱动集成电路及应用》免费下载2018-09-05 2493

-

微课堂:功率器件(二)——IGBT芯片技术发展概述(上)2015-12-24 3908

-

R系列IGBT-IPM的内部结构电路2010-02-18 2169

全部0条评论

快来发表一下你的评论吧 !