2023全球储能产业现状、市场格局和发展预测

描述

获悉,4月7日,由中国能源研究会储能专委会/中关村储能产业技术联盟编写的《储能产业研究白皮书2023》重磅发布,公布了全球和中国2022年储能市场发展概况以及备受业界关注的中国电化学储能厂商排行榜。

全球储能产业增长强劲,中国市场再创新高

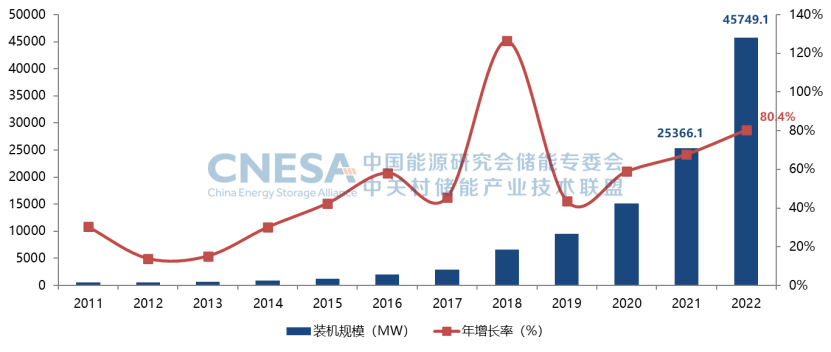

截至2022年底,全球已投运电力储能项目累计装机规模237.2GW,年增长率15%。抽水蓄能累计装机规模占比首次低于80%,与2021年同期相比下降6.8个百分点;新型储能累计装机规模达45.7GW,是去年同期的近2倍,年增长率80%。

虽然2022年,国际形势动荡不安,世界经济复苏乏力,但在全球通胀高企、传统产业增长缓慢的大背景下,储能产业一枝独秀,展现了强劲的发展势

头。

全球电化学储能市场累计装机规模(2011-2022)

其中,受国际能源形势推动,户用储能在2022年呈现爆发式增长,特别是欧洲成了“必争之地”。这一方面是由于俄乌冲突加剧了欧洲能源供应的不确定性,光伏加储能的自发自用家庭能源供应模式受到市场青睐;另一方面,欧洲去年夏季高温不退,对电力生产也带来严重的影响,天然气和电力价格飙升,户用储能的成本也更容易被市场接受。2022年,美国光伏装机增速有所下降,但电化学储能增速远超光伏,达14.9GWh,同比超过40%。

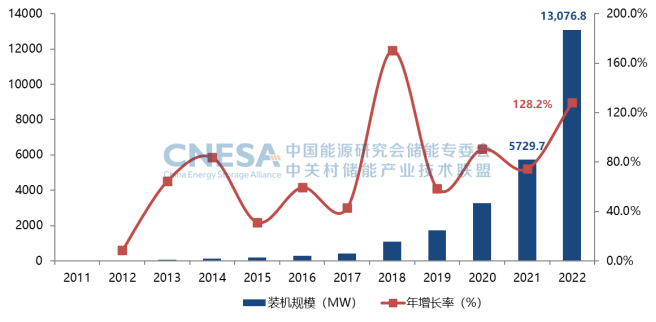

中国已经成为世界储能产业的中坚力量。2022年,中国储能产业继续保持高速发展态势,新型储能新增7.3GW/15.9GWh,同比增长200%,反超美国,一跃成为全球第一。

中国电化学储能市场累计装机规模(2011-2022)

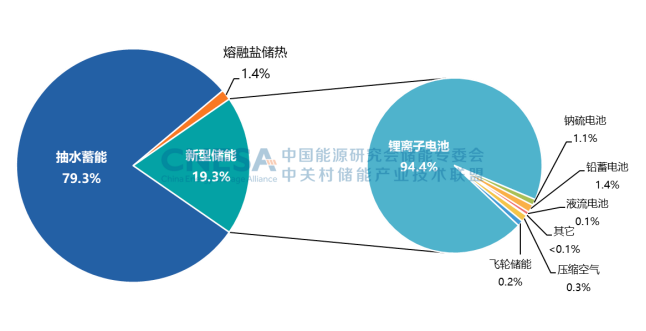

锂电仍占主导地位,其他技术百花齐放无论从中国还是全球来看,锂离子电池在电化学储能产业中依然优势明显,其所占据的主导地位非常明显。年增长率超过85%,其在新型储能中的累计装机占比与2021年同期相比上升3.5个百分点。

全球储能市场累计装机各技术路线市场占比

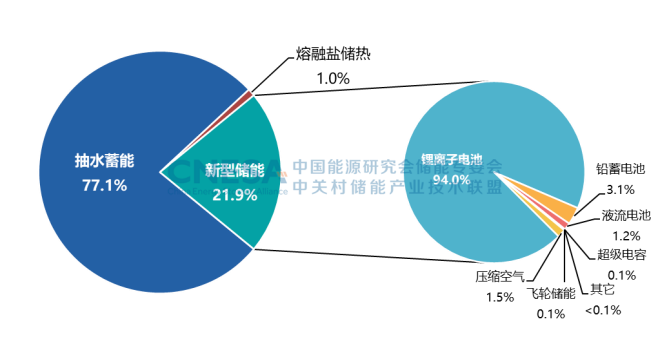

中国储能市场累计装机各技术路线市场占比 锂离子电池仍然占据主导地位。锂电新增投运装机规模首次突破7GW,多家主流厂商为储能开发了专用300Ah以上大容量电芯,个别厂商的新品电芯单体容量已达到560Ah;大量锂电企业布局钠电技术,首批GWh产线正式投产;固态电池储能产品发布;

压缩空气储能加速发展。首个100MW先进压缩空气储能电站并网发电,单机规模正向300MW功率等级方向加速发展,二氧化碳储能验证项目投运,新增压缩空气储能项目(含规划、在建和投运)接近10GW;

液流电池技术路线多点开花。首个100MW全钒液流电池并网发电,首个吉瓦时级全钒液流电池项目正式开工,锌基液流、铁基液流技术逐渐走出实验室,受到越来越多的资本关注。

飞轮等短时高频技术的应用需求持续增加,已有300MW+的项目处于规划在建中;

其它技术包括水系钠盐电池、超级电容、锂电容、液态金属等技术纷纷取得新突破。本体技术外,高压级联、分布式、模块化集成技术,各类液冷储能解决方案等新产品或新方案纷纷发布,为储能在新型电力系统的规模化应用提供了关键技术支撑。 群雄逐鹿储能市场CNESA 研究部以“全球储能项目库”为基础,以公开渠道获取的项目信息和企业自主提报的项目信息为依据,分别对储能技术提供商、储能逆发器提供商、储能系统集成商,按照其2022年在中国市场中新增投运项目的装机规模排名。具体名单为:

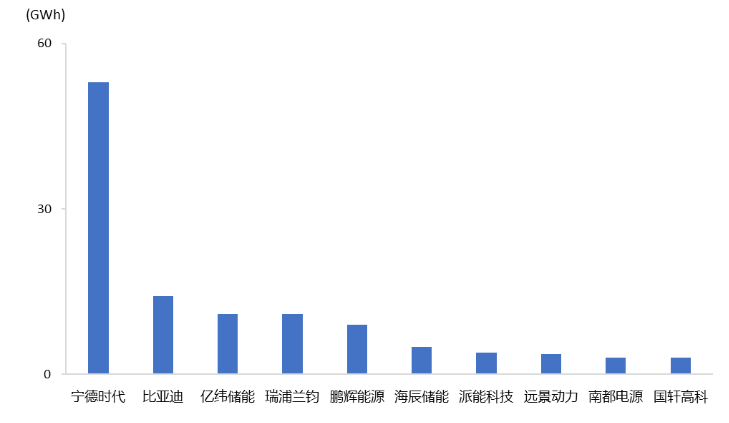

中国储能技术提供商排行榜: 2022年度,全球市场中,储能电池出货量排名前十位的中国储能技术提供商,依次为:宁德时代、比亚迪、亿纬储能、瑞浦兰钧、鹏辉能源、海辰储能、派能科技、远景动力、南都电源和国轩高科。

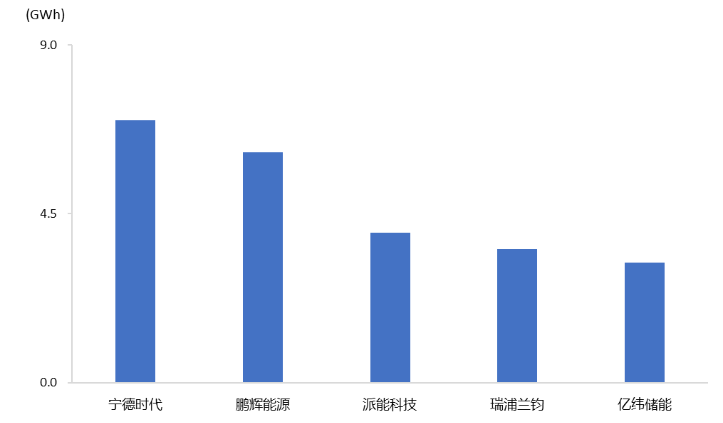

中国储能技术提供商2022年度全球市场储能电池出货量排行榜 2022年度,全球市场中,家储电池(不含便携式储能)出货量排名前五位的中国储能技术提供商,依次为:宁德时代、鹏辉能源、派能科技、瑞浦兰钧和亿纬储能。

中国储能技术提供商2022年度全球市场家用储能电池出货量排行榜中国储能PCS提供商排行榜:

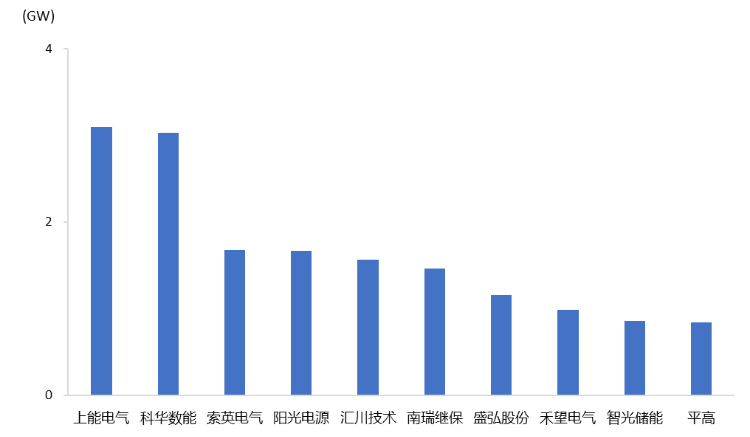

2022年度,国内市场中,储能PCS出货量排名前十位的中国储能PCS提供商,依次为:上能电气、科华数能、索英电气、阳光电源、汇川技术、南瑞继保、盛弘股份、禾望电气、智光储能和平高。

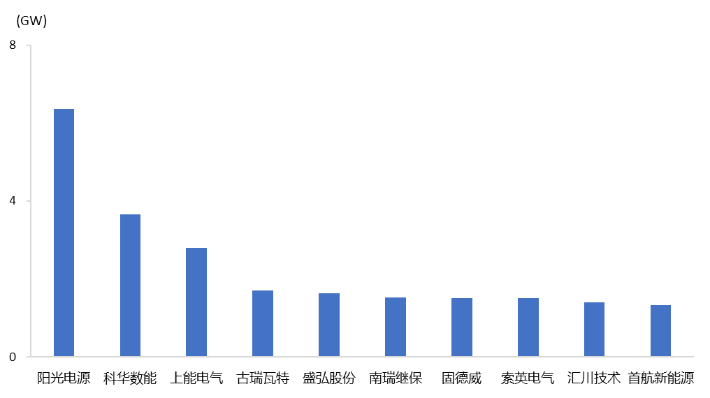

中国储能PCS提供商2022年度国内市场储能PCS出货量排行榜 2022年度,全球市场中,储能PCS出货量排名前十位的中国储能PCS提供商,依次为:阳光电源、科华数能、上能电气、古瑞瓦特、盛弘股份、南瑞继保、固德威、索英电气、汇川技术和首航新能源。

中国储能PCS提供商2022年度全球市场储能PCS出货量排行榜中国储能系统集成商排行榜:

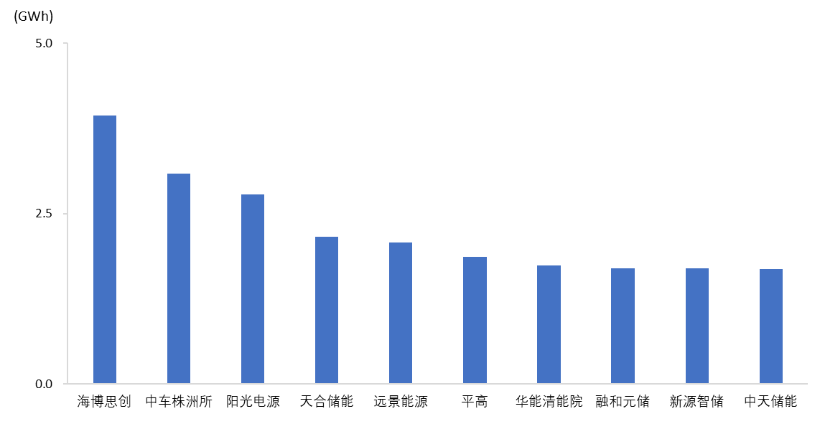

2022年度,国内市场中,储能系统出货量排名前十位的储能系统集成商,依次为:海博思创、中车株洲所、阳光电源、天合储能、远景能源、平高、华能清能院、融和元储、新源智储和中天储能。

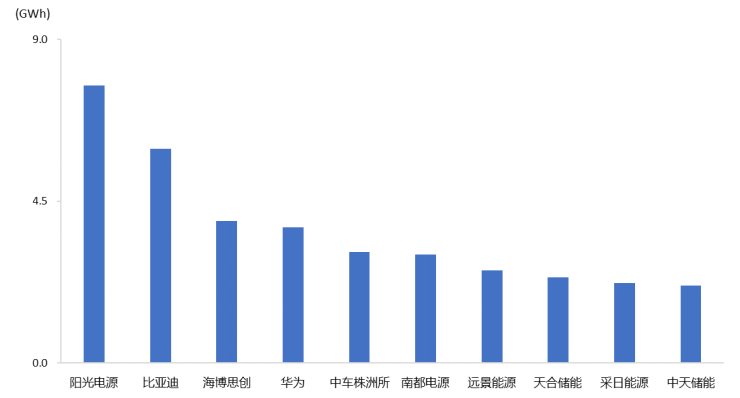

中国储能系统集成商2022年度国内市场储能系统出货量排行榜 2022年度,全球市场中,储能系统出货量排名前十位的储能系统集成商,依次为:阳光电源、比亚迪、海博思创、华为、中车株洲所、南都电源、远景能源、天合储能、采日能源和中天储能。

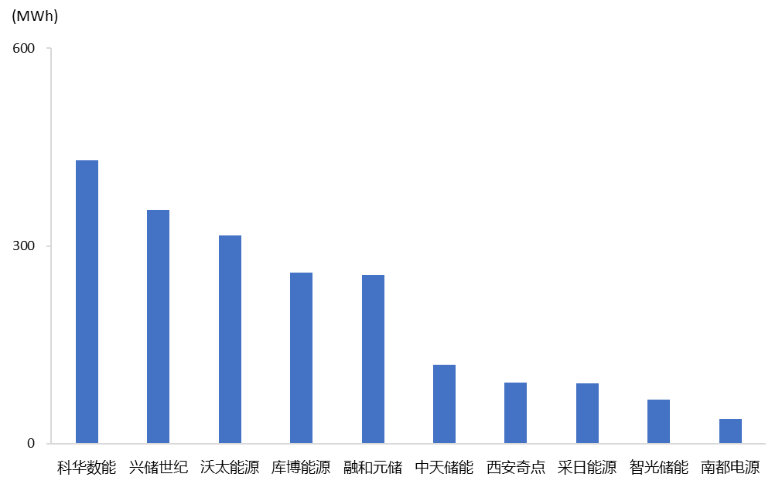

中国储能系统集成商2022年度全球市场储能系统出货量排行榜 2022年度,国内用户侧市场中,储能系统出货量排名前十位的中国储能系统集成商,依次为:科华数能、兴储世纪、沃太能源、库博能源、融和元储、中天储能、西安奇点、采日能源、智光储能和南都电源。

中国储能系统集成商2022年度国内用户侧市场储能系统出货量排行榜 中国电化学储能市场发展预测CNESA自2014年起对中国储能市场规模进行预测,本版白皮书中,CNESA基于保守场景(定义为政策执行、成本下降、技术改进等因素未达预期的情形)和理想场景(定义为各省储能规划目标顺利实现的情形)对2023-2027年中国新型储能市场的规模和发展趋势进行预测。

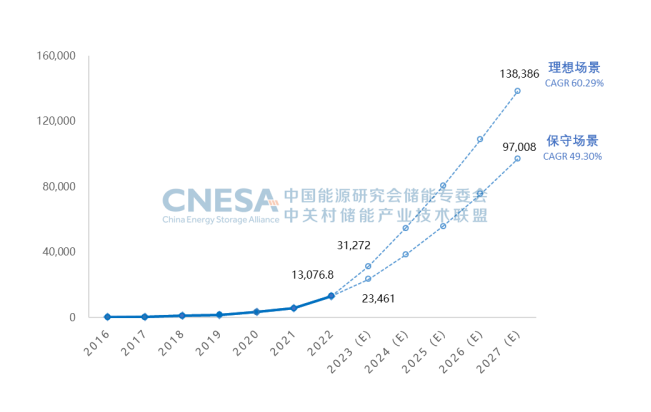

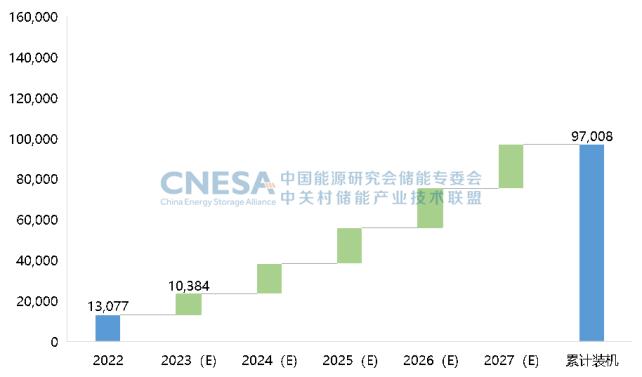

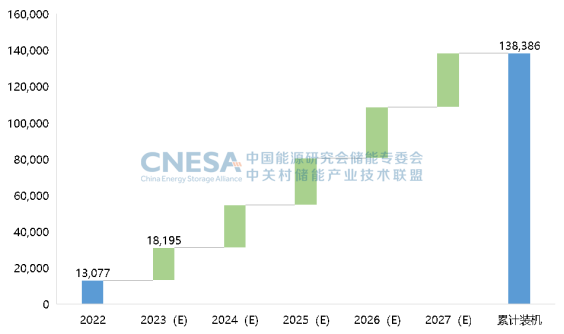

预测方法:以CNESA持续建设13年的全球储能项目库为基础,结合储能设备商、集成商和运营商提报的项目规划信息,同时也参考各省“十四五”新型储能、新能源等发展规划,采用灰色预测模型和多项式回归法进行的预测。1、累计装机规模预测保守场景下,预计2027年新型储能累计规模将达到97.0GW,2023-2027年复合年均增长率(CAGR)为49.3%;理想场景下,预计2027年新型储能累计规模将达到138.4GW,2023-2027年复合年均增长率(CAGR)为60.3%。

未来5年中国新型储能累计投运装机规模预测 (2023-2027年),单位:MW 2、新增装机规模预测

预计未来5年,年度新增储能装机呈平稳上升趋势。保守场景下,年平均新增储能装机为16.8GW;理想场景下,年平均新增储能装机为25.1GW。

未来5年中国新型储能新增投运规模预测 (保守场景,2023-2027年),单位:MW

未来5年中国新型储能新增投运规模预测 (理想场景,2023-2027年),单位:MW

无论是保守还是理想场景的预测,储能产业快速发展的大势不可逆。储能技术与产业的前期积累,使其具备顽强的生命力和持续发展的基础。新型电力系统的构建,特别是可再生能源和分布式能源的大规模利用,对储能有巨大的需求。能源革命的逐步深入,也给未来储能深度参与市场化的电力运营铺平了道路。

审核编辑 :李倩

-

解析中国储能产业格局 探索背后发展之道2024-07-11 769

-

2023年储能锂电池行业巨变2023-12-19 1249

-

全球FPGA市场现状和发展前景展望2023-11-08 1012

-

英码科技精彩亮相火爆的IOTE 2023,多面赋能AIoT产业发展!2023-09-25 21002

-

亿纬储能助力打造大规模、市场化的储能绿色发展体系2023-07-08 1124

-

云计算产业发展现状及趋势2021-07-27 5186

-

2023年全球电池储能市场将增长到131.3亿美元2019-05-07 1266

-

2019全球半导体产业(重庆)博览会2018-09-17 2955

-

集成电路市场的产业格局与产业结构2018-08-24 3463

-

伺服系统产业链分析(产业现状/发展前景预测/发展趋势)2018-06-01 14083

-

2017全球电子书阅读器市场发展现状及未来趋势概述2017-11-09 3667

-

厉害了,储能电池,是储能产业中的热点2017-02-06 5320

-

在动力锂电池的衬托下,储能市场将迎来新的机遇2017-01-14 3146

-

储能系统未来主要应用市场将会是微电网2016-01-20 2930

全部0条评论

快来发表一下你的评论吧 !