韦尔股份2022年手机市场收入大跌43%,“车载增长曲线”势头强劲

韦尔股份2022年手机市场收入大跌43%,“车载增长曲线”势头强劲

描述

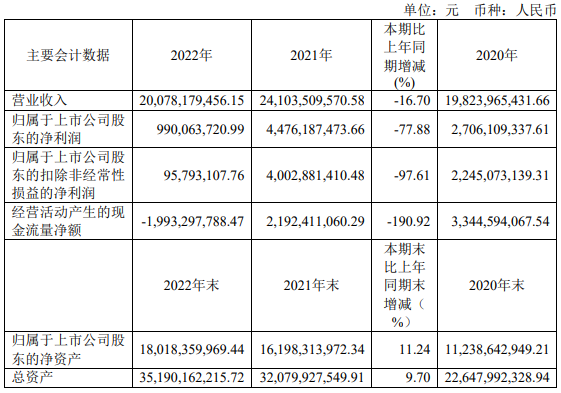

电子发烧友网报道(文/刘静)近日,韦尔股份发布最新财报,2022年实现营业收入200.78亿元,同比减少16.70%;对应取得归母净利润9.90亿元,较上年同期的44.76亿元,下滑77.88%。由于库存高积压,韦尔股份2022年计提存货跌价准备13.59亿元,这也导致其经营活动产生的现金流量净额直接由正转负,达-19.93亿元。

对于业绩出现较大幅度的下滑,韦尔股份表示主要原因系,“2022年公司受全球新冠疫情、地缘政治及消费电子市场低迷等因素的影响,以智能手机为代表的消费电子需求受到了较强的冲击,也对公司的主营业务产生了较大的影响,部分细分市场的出货量有所下滑,产品销售价格承压,公司的营收规模和产品毛利率较去年均有所下降。”

回过头看,2022年韦尔股份三大核心业务具体的营收情况如何?在消费电子需求大幅下滑下,哪些细分市场仍强劲增长?过去这一年,韦尔股份又做了哪些重大调整?研发投入上有什么变化?

十年来最差业绩增速,来自手机应用市场的收入大跌43%

根据财报,韦尔股份2022年财年营收200多亿,但相较2021年的241多亿没有增长,这也是韦尔股份十年来营收增速首次为负,净利降幅首次大于50%。

二级市场上,韦尔股份的股价也出现大幅下跌,其市值已从高点时3000亿元左右缩水至目前的1200多亿,蒸发1800多亿。

不过2022年业绩下滑的韦尔股份,却意外挤入全球前十大IC设计公司营收榜。韦尔股份在2021年营收正向增长的时候,并没有闯入前十,而是到了2022年第一季度才凭借55.38亿元营收进入前十,在全球IC设计企业营收榜中排名第九。在赛灵思、奇景光电营收大幅下滑的背景下,韦尔股份在2022年的第一、第二及第三季度始终保持在全球前十营收榜。

图:数据来源TrendForce,电子发烧友整理制图

韦尔股份主要通过图像传感器、触控与显示以及模拟半导体设计及销售来获取收益,此外韦尔股份还是国内少数兼具半导体分销能力的企业。其中半导体设计业务收入实现164.07亿元,占主营业务收入的比例为82.15%,较上年减少19.49%;半导体分销业务则实现收入35.65亿元,占主营业务收入的17.85%,较上年减少2.60%。

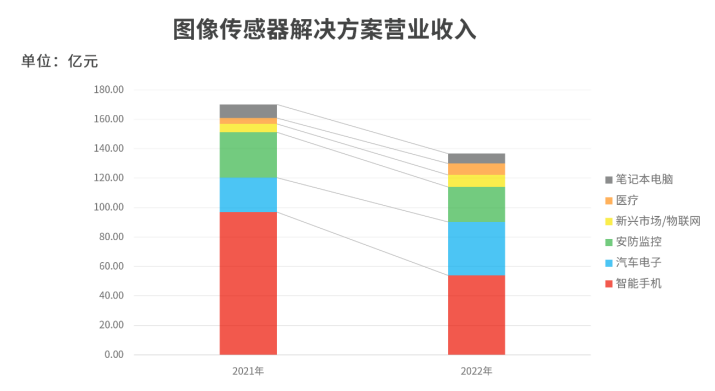

2022年韦尔股份业绩下滑究竟主要来源于哪一大业务呢?据财报公布的数据,2022年韦尔股份6成以上的营收来源于图像传感器解决方案业务,该业务实现营业收入136.75亿元,较上年同期减少19.64%。

韦尔股份通过收购豪威科技、思比科等图像传感器企业,迅速跻身全球图像传感器行业前列,成为全球第三大图像传感器厂商。据悉,韦尔股份的图像传感器产品最大应用领域是智能手机,2022年其图像传感器业务来源于智能手机市场的收入从2021年的97.08亿元下滑至53.97亿元,同比减少44.40%。此外,由于消费电子市场需求的大幅下降,2022年韦尔股份图像传感器来自笔记本电脑市场的收入也同比下滑28.49%,从2021年9.41亿元下滑至6.73亿元。

韦尔股份第三大业务触控与显示解决方案,2022年实现营业收入14.71亿元,占主营业务收入的比例为7.36%,较上年减少25.08%。韦尔股份的触控与显示解决方案业务收入下滑也是主要受智能手机影响,2022年其触控与显示解决方案业务来源于智能手机市场的收入从2021年19.63亿元下滑至14.71亿元,减少25.08%。

总体,2022年韦尔股份来自智能手机市场的营收占比从2021年的57%大幅下滑至39%,缩减59亿多,达78.30亿元,同比下滑43%。消费电子的另一大细分市场笔记本电脑虽有所下滑,但也仅是从2021年的6%下滑至5%。

图像传感器“车载增长曲线”势头强劲

韦尔股份的车载图像传感器技术主要是通过收购豪威科技获得的。豪威科技耕耘图像传感器领域逾20年,15年前就开始布局研发车载图像传感器,技术积累深厚。豪威科技中国区汽车电子业务部总经理刘琦表示,“2005年我们开始量产第一颗车用图像传感器。”2009年豪威科技量产第一代Split Pixel技术,2012年、2016年完成两轮Split Pixel技术迭代,2018年又量产第一代深景技术,2020年推出全球首款汽车晶圆级摄像头OVM9284CameraCubeChipTM模块。

此外,韦尔股份还自主研发HALE组合算法、DeepWellTM双转换增益技术、分离像素LFM技术、OmniPixel®3-GS 像素技术及 RGB-IR 全局快门技术等,解决了困扰业界多年的运动伪影等问题,并让精确完整的车内传感解决方案成为可能。

2022年,韦尔股份发布全球首款最小的2亿像素图像传感器,并在同年推出应用于车内监控的500万像素RGB-IR全局快门传感器OX05B1S,以及应用于汽车环视系统、后视系统和电子后照镜摄像监控系统的300万像素系统成像解决方案OX03D4C。

目前,韦尔股份的汽车图像传感器解决方案已广泛覆盖ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等。凭借高性能的产品和技术的领先性,韦尔股份的车载图像传感器成功进入比亚迪、长安、Toyota、Honda、吉利、奔驰、宝马、大众、特斯拉、长城等主流汽车品牌。

2022年韦尔股份图像传感器业务来源于汽车市场的收入从2021年23.21亿元迅速提升至36.33亿元,同比增长56.53%。

2022年韦尔股份来源于汽车市场的销售收入较上年同期实现了较大规模增长,市场份额快速提升。具体为,2022年来自汽车应用市场的整体收入约为54.21亿元,汽车收入占比从2021年的14%快速提升至27%。此外,韦尔股份正加大汽车市场的研发投入,推出新款车规级电源管理芯片产品,2023年图像传感器和PMIC双轮驱动,车载收入有望再创新高。

值得注意的是,韦尔股份来自医疗应用市场以及AR/VR、无人机等新兴应用市场的图像传感器业务收入也同样增长强劲。2022年韦尔股份图像传感器业务来源于医疗市场的收入从2021年3.90亿元提升至7.77亿元,同比增长99.23%。而同期图像传感器业务来源于新兴应用市场的收入从2021年5.65亿元增长至8.24亿元,同比增长45.84%。

小结:

2022年韦尔股份营收和净利双重下滑,主要是受智能手机需求大幅萎缩影响。现在多家研究机构预测,2023年全球智能手机市场将重回增长。智能手机是CMOS图像传感器最大的终端应用市场,本身在汽车、医疗、AR/VR新兴市场成长动能清晰的韦尔股份,2023年业绩有希望重回双增长。

- 相关推荐

- 韦尔股份

-

在2013年电子罗盘增长速度强劲2013-03-11 0

-

2015PCIM电力元件市场庞大 国内绿色建筑及新能源汽车业势头强劲2015-06-16 0

-

无线充电技术的兴起引爆了无线充电FPC市场需求2018-03-15 0

-

车载MCU全球市场不断增长2019-06-26 0

-

车载多媒体增长放缓,传感器市场大幅增长2019-07-19 0

-

闻泰科技公布2018年年度报告 呈现强劲增长的势头2019-04-09 5430

-

韦尔股份是什么公司? 十年精进 千亿神股2020-04-11 22947

-

【芯闻精选】韦尔股份2020年净利润同比增长480.96%;上海新阳:ASML干法光刻机设备顺利交付…2021-03-10 3480

-

韦尔股份披露年报,公司2020年营业收入198.24亿元2021-04-20 3002

-

韦尔股份2021年报正式发布 半导体设计收入达200亿2022-04-19 3731

-

韦尔股份上半年去库存净利骤降9成,来自手机市场的收入出现复苏增长2023-08-16 1662

-

韦尔股份上半年去库存净利骤降9成,来自手机市场的收入出现复苏增长2023-08-16 481

-

韦尔股份上半年业绩飙升,净利润预计大幅增长2024-07-08 598

-

韦尔股份2024上半年业绩飙升,AI芯片与汽车电子成增长双引擎2024-08-20 1915

-

中国最大传感器企业韦尔股份前三季度净利润暴涨544%2024-11-20 390

全部0条评论

快来发表一下你的评论吧 !