2023年中国PCB市场前景及投资研究报告

描述

PCB行业发展现状

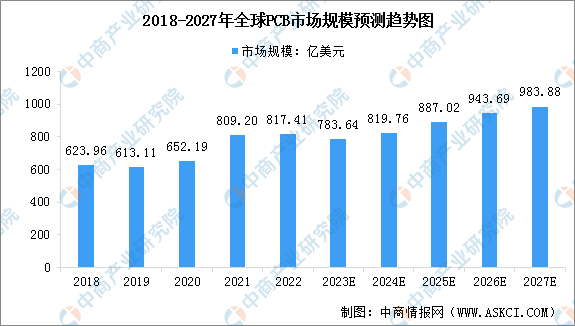

1.全球PCB市场规模

据行业知名研究机构Prismark统计,2022年全球PCB产业总产值达817.41亿美元,同比增长1.0%。随着新科技应用如AI、5G网络通信、新能源车等持续带动,预估未来5年PCB行业仍将稳步成长。根据Prismark预测,2022至2027年之间全球PCB行业产值将以3.8%的年复合增长率成长,到2027年将达到983.88亿美元。

来源:Prismark、中商产业研究院整理

2.中国PCB市场规模 以ChatGPT为代表的人工智能技术的快速发展,将推动AI服务器及人工智能领域产品的大爆发,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。与此同时,全球电子整机以及汽车行业需求疲软,将对PCB行业产生一定影响,预测2023年中国PCB产值增速将放缓,达到3096.63亿元。

注:按1美元=6.8775元换算

来源:Prismark、中商产业研究院整理

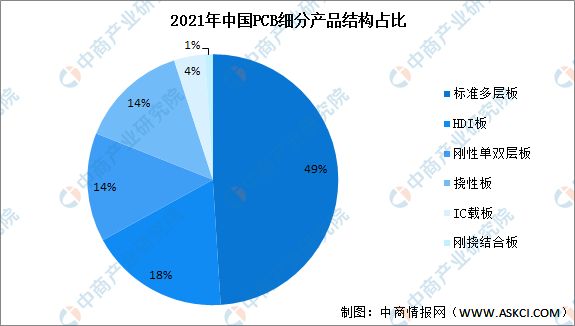

3.PCB市场产品结构 印制电路板细分市场主要产品包括刚性板、柔性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,2021年中国PCB市场产品以刚性板为主,包括多层板、单双面板、HDI板等,市场份额合计占比81%;柔性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

来源:Prismark、中商产业研究院整理

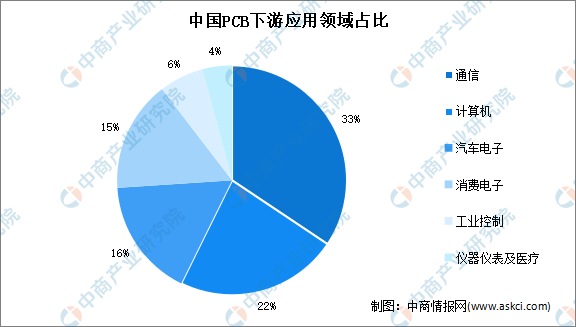

4.PCB下游应用情况 PCB下游应用领域分布较为广泛,覆盖通信、计算机、汽车电子、消费电子、工业控制等领域。数据显示,2021年中国PCB下游应用领域占比最高的是通信,达到33%;其次是计算机,占比约为22%。其他下游应用领域PCB市场较大的是汽车电子和消费电子,占比分别为16%和15%。

来源:WECC、中商产业研究院整理

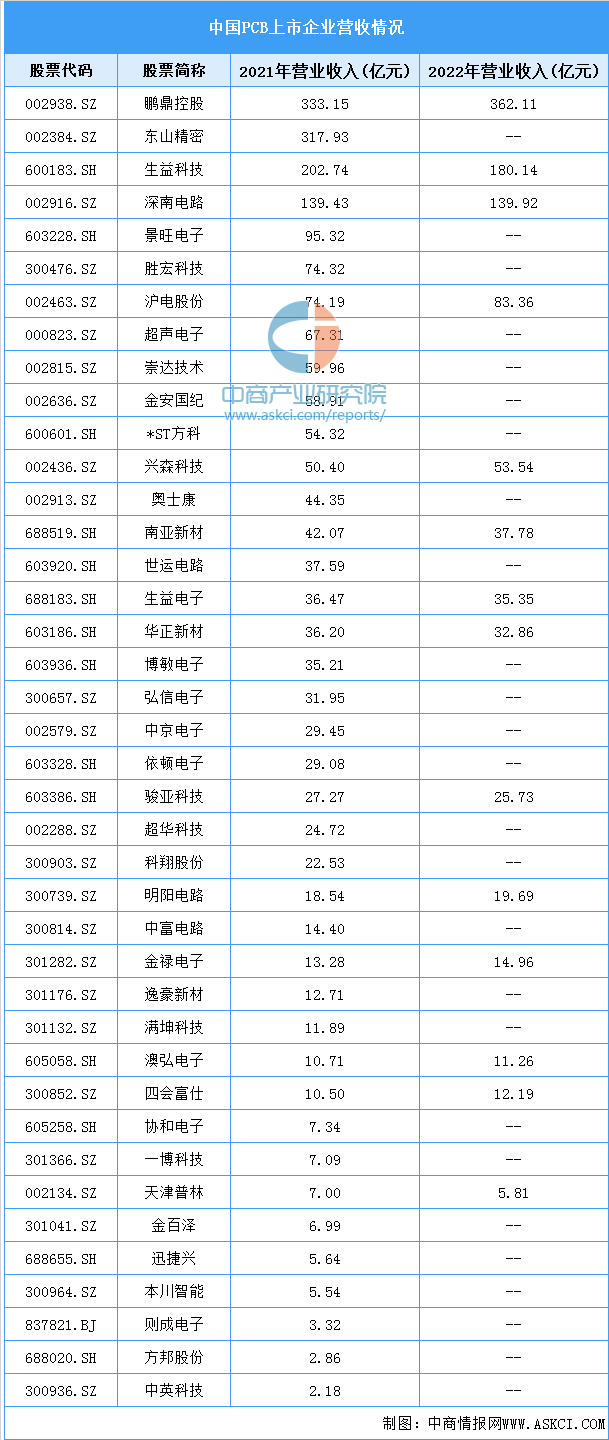

5.行业主要上市企业营收情况

来源:中商产业研究院整理

2、PCB行业发展前景

1.电子信息行业迅速发展,新型应用领域不断扩大 近年来,以车载ADAS、车载雷达、可穿戴设备、AR/VR元宇宙设备等领域为代表的新兴电子产品市场快速崛起,推动了中高端PCB产品需求的快速增长。同时,以ChatGPT为代表的人工智能技术的快速发展,预计也将带来AI服务器及人工智能领域产品的大爆发,Prismark预测,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。 2.高阶产品渗透率上升,行业龙头竞争优势扩大 智能手机、平板电脑以及可穿戴设备等电子产品向轻薄化、小型化以及多功能化方向发展的同时,为实现更少空间、更快速度、更高性能的目标,其印制电路板的“轻、薄、短、小”要求不断提高。在这样的背景下,PCB的线宽、线距、孔径、孔中心距以及层厚都在不断下降。而伴随着5G跨6G的到来,对下游高端电子产品在集成度和性能上提出了更高要求,对于PCB也延伸出新的技术迭代需求。

---END---

审核编辑 :李倩

-

2025年中国存储芯片行业市场前景预测研究报告2025-10-27 6682

-

2023年中国家用智能照明行业研究报告2023-11-07 489

-

2021年中国FPGA芯片行业研究报告.zip2023-01-13 532

-

2021年中国互联网医疗内容行业研究报告2022-04-13 2825

-

2019年中国5G产业市场的研究报告分析2019-02-17 12359

-

2011年中国IC设计行业研究报告2017-02-28 1829

-

2016年中国云服务市场研究报告2016-08-14 3390

-

2014-2018年中国电子产品业发展趋势及投资规划研究报告2014-06-17 2380

-

2012年中国低压接触器市场研究报告2012-11-26 1289

-

2010-2015年中国电源行业市场分析与投资前景研究报告2011-02-23 821

-

2010-2015年中国开关电源行业深度调研与投资前景研究报告2011-02-22 1443

-

2010-2012年中国不间断电源行业市场深度研究及投资前景2010-10-06 456

全部0条评论

快来发表一下你的评论吧 !