专家观点分析储能消防 吴憨子:一篇入门储能消防

电子说

描述

储能消防是储能电站安全重要防线。储能电站起火过程中,电池内部仍在发生化学反应可能导致多诺米骨牌效应,传统消防扑灭难度大;储能消防可有效对锂电池热失控进行预警并扑灭火灾防止复燃。预警端技术壁垒较灭火端高。热失控预警要借助传感器,将探测到的物理、化学信号转变为电信号进行传输,集成了物理传感技术、计算机技术、数据传输等技术,技术和工艺制造壁垒较高,而灭火端技术成熟。消防市场规模不断扩大的核心驱动因素是政策。我国对于消防安全的重视程度越来越高,政策标准越发严格,如扩大消防产品的使用范围、规定消防产品最长使用年限、要求储能电站要实现pack级别预警及灭火等。

储能消防、传统消防市场空间及增速

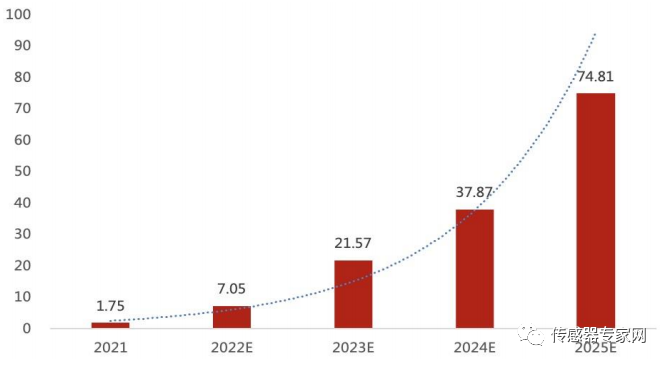

我国消防产品总规模稳步增长,2023年有望达1796亿元,21—23CAGR 4.6%,其中国内储能消防产品规模有望成为新的成长曲线,21-25CAGR有望达156%。我国电化学储能新增装机全球占比有望从21年的24.7%提升到25年的30%,消防投入占比也有望从当前的2%左右提高到7%以上,储能消防产品市场规模将从现在的1.75亿元有望增长到2025年的75亿元。

全球储能消防装机需求21-25年有望从12.23亿元提升至261.05亿元,CAGR114.9%。储能消防企业有望充分受益于政策带来的行业高增红利,同时通过与国内储能系统集成厂商深化合作,有望切入海外储能消防市场。

二、储能消防产品市场驱动因素

储能电站火灾事故频发,生命财产损失巨大

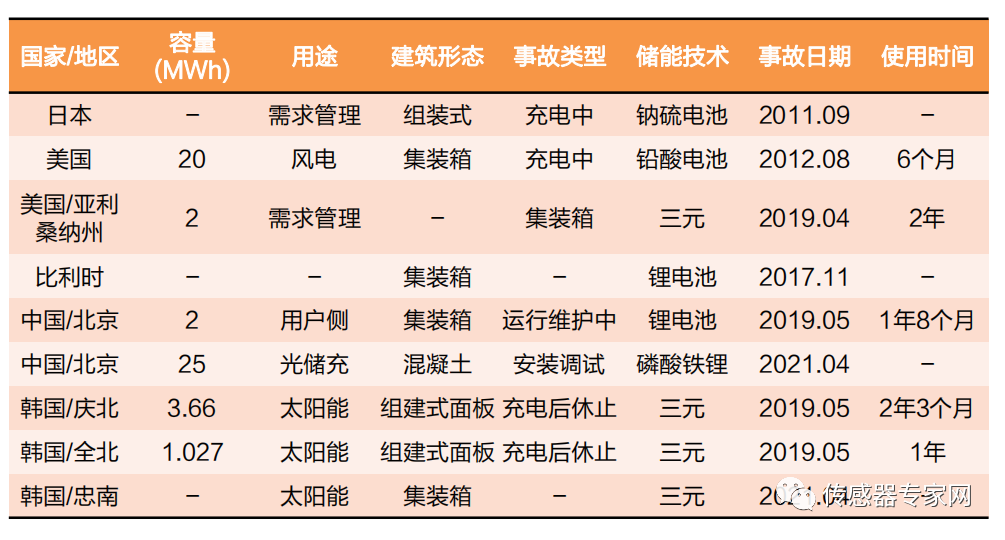

据国际能源网不完全统计,2011-2022年1月期间全球共发生37起储能电站爆炸事故,其中4起发生在中国。从新能源汽车事故看,2022年第一季度,国内接报的新能源汽车火灾共640起,相比上年同期上升了32%。

2017-2022全球储能电站火灾情况(部分)

全球电化学储能电站起火或爆炸事故统计(部分)

而导致电池事故的主要原因是三元锂电池正极材料分解温度仅200°C,易发生热失控进而引致火灾。只要一旦出现过充、过放、过流、热失控和内部短路等电池滥用情况,就容易导致电池内部热量积聚,一旦超过临界点即会产生热失控。

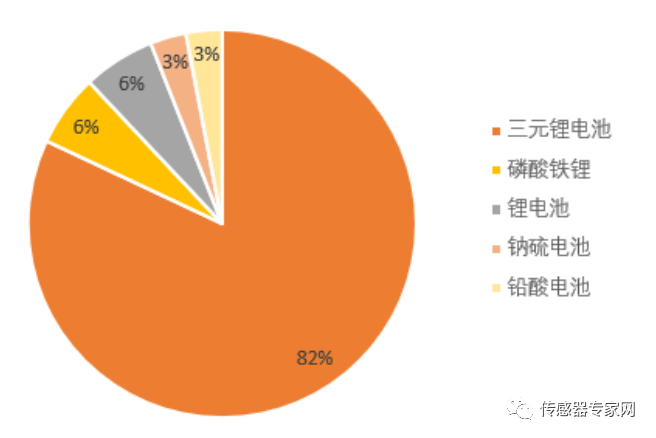

储能事故中电池类型占比情况(单位:%)

“

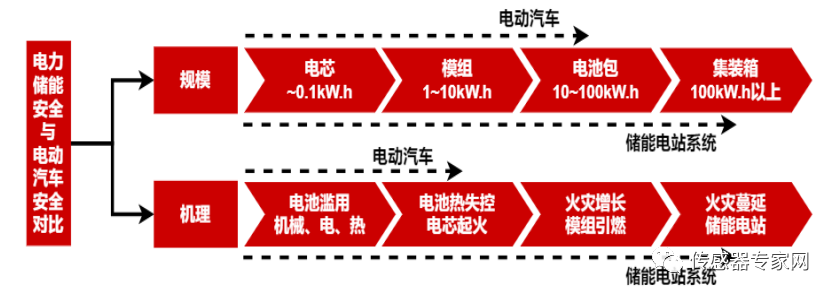

储能电站火灾影响大

新能源汽车动力电池容量为10~100kWh,储能电站规模则约100MWh级别。电动汽车火灾影响最多到电池包级别,而储能电站会到达电池簇级别,甚至导致整个电站起火爆炸,火灾影响更大。

电动汽车与储能电站消防安全影响对比

电动汽车与储能电站消防安全标准对比

“

政策重点强调储能消防安全,利好行业发展

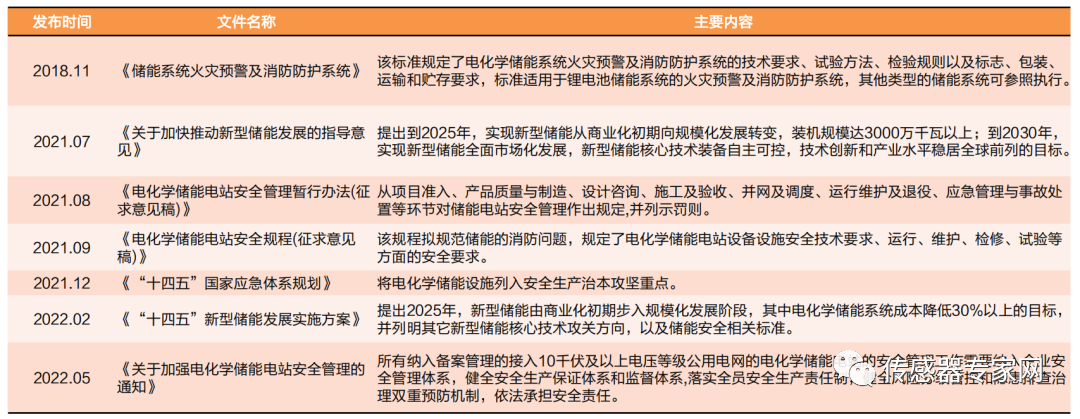

2021年9月出台《电化学储能电站安全规程(征求意见稿)》,要求储能消防融入视频监控系统、设定系统性解决方案,更加精细化及科技化,并规定了储能电站设备安全技术要求、运行、维护、检修、试验等方面的安全要求。

2022年2月发布《“十四五”国家消防工作规划》,提出要围绕新型储能设施,加强消防设计,加强源头管理。各政策对储能电站建设、管理提出细节化要求;引导配套储能消防设建设,提高储能电站运营安全程度;提出2025目标装机规模和降本增效目标,政策指引储能市场发展。

随着多项涉及储能消防安全的相关政策及标准的陆续落地实施,可以预见储能装机规模将快速增加,新标准下储能消防的重要性不断突显,储能消防投入占比有望进一步提升。

近年中国储能消防行业相关政策梳理

“

我国已发布的消防安全标准

我国发布了9项电动汽车消防安全系列团体标准,涵盖了从电池火灾防控装置性能检验、火灾报警、疏散、应急救援和灭火等领域,但在储能方面,只涵盖火灾报警及灭火领域,缺少火灾防控装置性能检验、疏散、应急救援等消防安全标准体系。随着电化学储能装机规模扩大,标准体系缺失会给储能电站安全运行埋下隐患,并且制约行业快速发展。

2022年2月10日国家发改委、能源局印发《“十四五”新型储能发展实施方案》,相较于2021年7月发布的《关于加快推动新型储能发展的指导意见》,新政策细化了储能安全标准体系的具体覆盖内容,如:加快制定消防灭火标准,明确了储能安全技术突破方向,如突破电化学系统安全预警、高效灭火技术等等,为储能大规模装机及稳定安全运行创造有利条件。

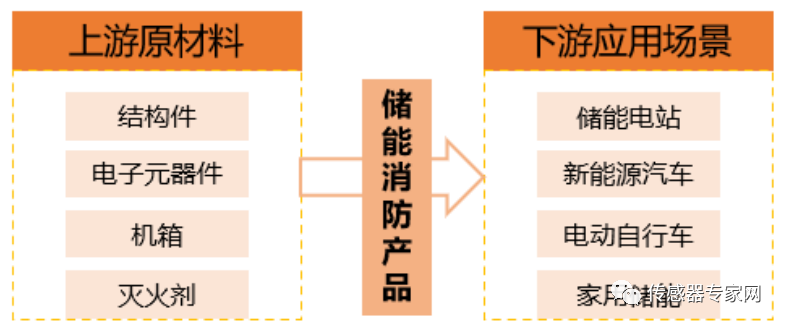

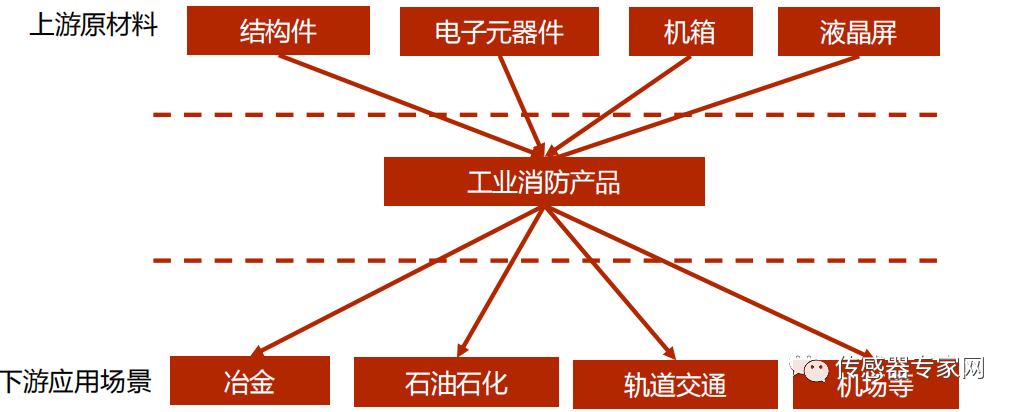

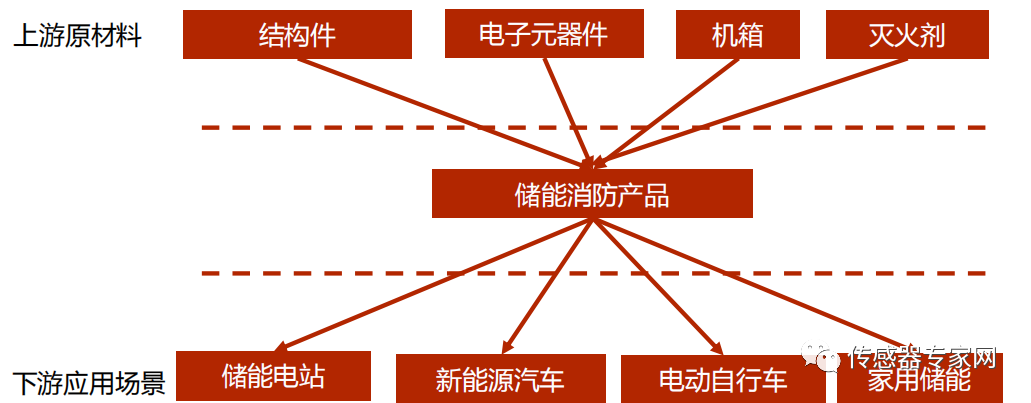

下游应用场景多元化,“十四五”储能消防产品有望放量储能消防产品产业链上游原材料包括结构件、电子元器件、机箱和灭火剂等;下游应用场景除储能电站外,还包括新能源汽车、电动自行车和家用储能等领域。下游随着储能规模的扩大,消防安全标准也将愈发严格,储能消防产品需求前景广阔。

储能消防产品产业链

三、产品:预警+灭火,前者技术难度更高

“

热失控反应特征难控制,易引发多米诺骨牌效应

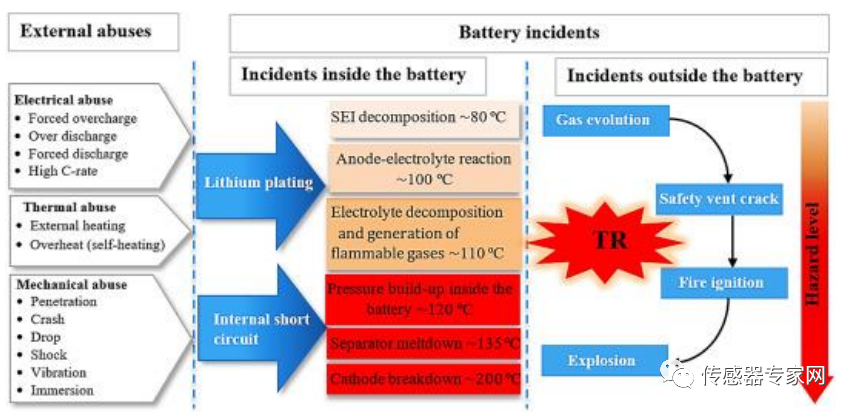

锂电池热失控由电滥用、热滥用和机械滥用引起。

热失控整个过程发生一系列复杂化学反应,温度不断升高,放热速率越来越快,内部发生大规模短路,热量快速集聚触发热失控。电池内部,温度升高出现SEI膜分解(~80°)→阳极与电解质发生反应(~100°)→电解质分解产生可燃气体(~110°)→ 电池内部压力增加(~120°)→ 隔膜融毁(~135°)→阴极发生化学反应(~200°);锂电池外部,气体逸出→安全阀破裂→着火→爆炸。

锂电池热失控原因及过程

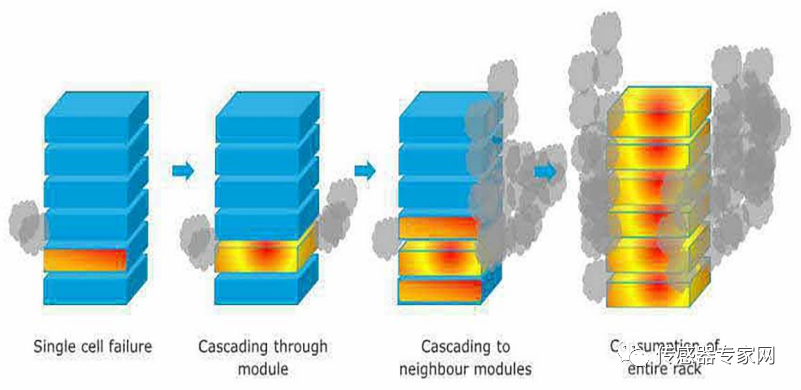

单个锂电池着火后,在热滥用的作用下电池模组内部相邻电池也相继发生热失控,整个电池模组和电池簇会被点燃,最终导致储能电站出现火灾甚至爆炸,带来多米诺骨牌效应。

锂电池热失控带来多米诺骨牌效应

“

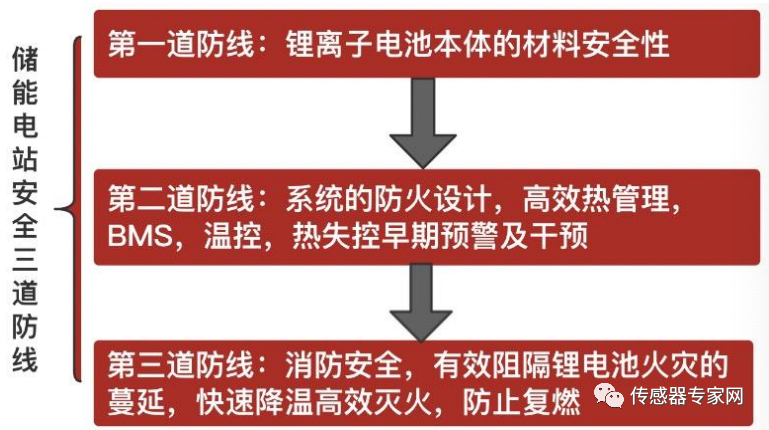

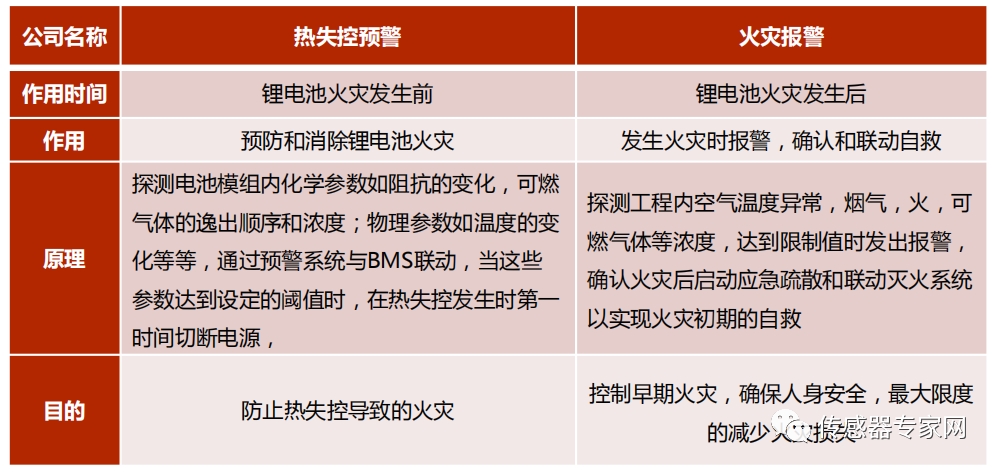

热失控预警是储能电站安全的前置防线

电池本体的材料安全性是储能电站安全的第一道防线,第二道防线是过程安全,发生异常时进行预警,最后一道防线是消防安全,阻隔火灾蔓延、灭火并防止复燃。

热失控预警作用在火灾前,通过与BMS系统联动在发生热失控时切断电源,如果模组内部发生火灾会触发灭火系统并进行pack级别灭火,阻止火灾进一步蔓延。

热失控预警与火灾报警的比较

“

热失控预警具有较高技术壁垒

热失控探测需要借助传感器,将探测到的物理信号转变为电信号进行传输,传感器属于火灾预警系统的前端触发设备,是集成了物理传感技术、自动控制、计算机技术、数据传输等技术的高附加值产品,在技术含量和生产工艺方面均存在较高的技术壁垒 。

四、市场:25年全球市场约270亿…

民用消防,扩大使用范围和限制使用年限,带来增量+存量需求;2023年民用消防产品规模有望达到1472亿元,CAGR 3-4%。

2023年民用消防产品市场规模有望达到1472亿元,21-23CAGR为3.7%。其中民用消防报警产品市场规模为294亿元,21-23年CAGR为3.6%。

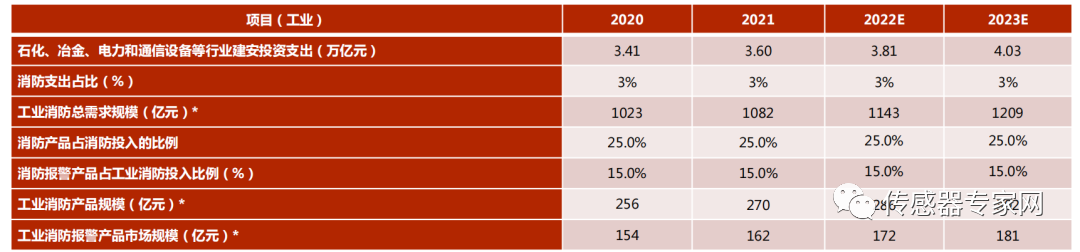

工业消防,第二产业投资快速反弹对市场形成支撑,2023年工业消防产品规模有望达302亿元。

疫情影响减弱,投资增速反弹至11.3%,20-21年平均增速为5.7%。工业方面由于疫情的影响,2020年第二产业固定资产投资增速为0.1%,2021疫情影响转弱,生产逐渐恢复,第二产业固定资产投资增速反弹至11.3%,20-21年平均增速为5.7%,第二产业以工业为主,增速反弹对工业消防产品的需求形成有力支撑。

2023年工业消防产品市场规模有望达到302亿元,21-23CAGR为5.8%。其中23年工业消防报警产品市场规模有望达到181亿元,21-23年CAGR为5.7%。

2020-2023年消防产品市场规模测算表

“

强制配储政策,驱动储能市场规模不断扩大

截至2021年底,全国已有21个省级行政区在全省或部分地区明确了新增新能源发电项目规制性配储能比例以及配储时长。2021年7月发改委、能源局发布《关于加快推动新型储能发展的指导意见》,指出到2025年,装机规模达到30GW,新型储能从商业化初期向规模化发展转变。

“

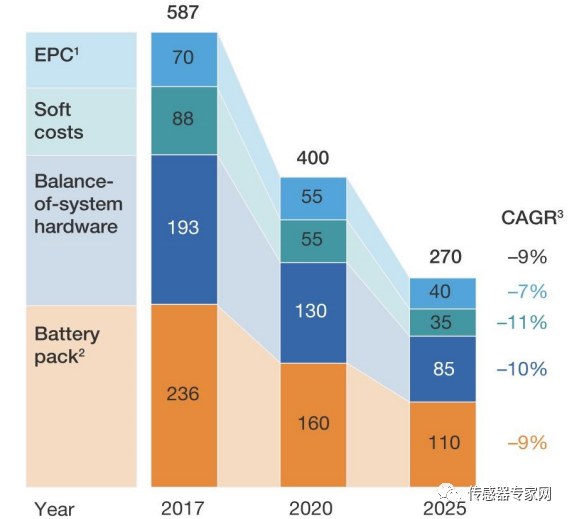

系统成本有望下降1/3

储能系统成本包括EPC,软成本,系统平衡硬件和电池组,其中电池成本约占40%。随着规模效应及工艺/技术的提升, 预计2020-2025年每瓦时总成本有望下降1/3 。

1MW配储时长1小时储能系统成本结构,单位:美元/kWh

“

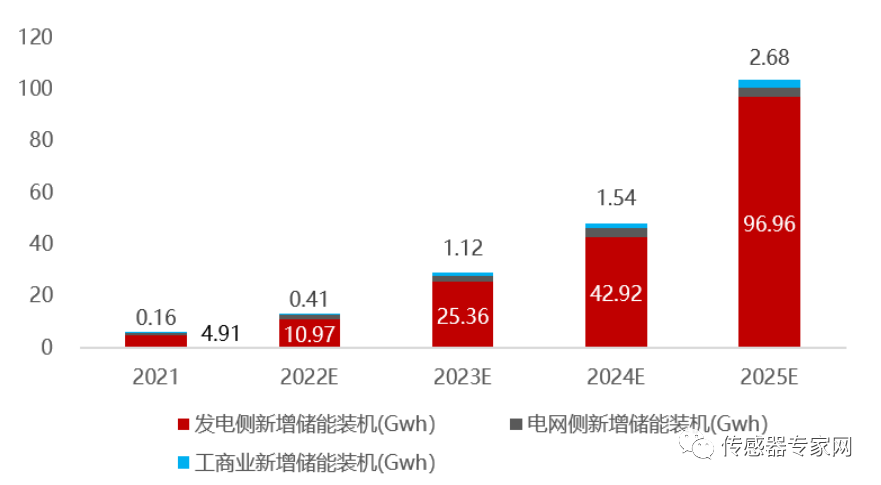

电化学储能装机CAGR有望达到105%

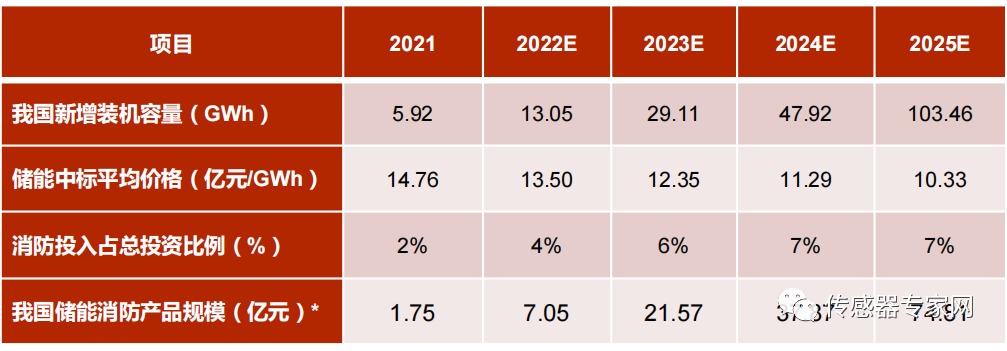

据测算,2021-2025年我国电化学储能新增装机规模分别为5.92Gwh,13.05Gwh,29.11Gwh,47.92Gwh和103.46Gwh,CAGR为104.5%,其中发电侧新增装机规模CAGR为110.8%,22-25年电网侧CAGR为45.8%,工商业CAGR为68.8%。

2021-2025年我国电化学储能新增装机容量

“

我国储能消防产品市场CAGR有望达到156%

随着电化学储能装机规模不断扩大,储能消防将成为新蓝海,各企业赶在国家标准《电化学储能电站安全规程》实施前加速布局,抢占市场份额。经测算,2025年储能消防产品市场规模有望达到75亿元。

2021-2025年我国储能消防产品市场规模(亿元)

2021-2025年我国储能消防市场规模测算表

五、商业模式:民用看重性价比,工业&储能技术要求高

“

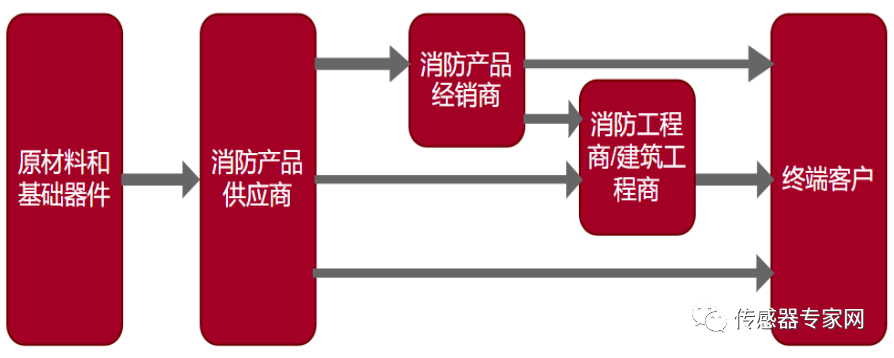

消防产品生产和销售产业链

目前,行业内规模较大的企业多数采用“经销为主、直销为辅”的销售模式。由于消防产品的设计和施工需要相关资质,因此最终用户的业主单位一般将消防工程承包给工程商或建筑工程总承包商,由其负责消防设计、消防产品的采购与安装及消防验收。

传统消防产品生产和销售产业链

储能消防产品的下游客户为储能系统集成厂商,对接的是储能系统集成厂商,如阳光电源、海博思创等,给集成厂商做配套,再由集成厂商提供给终端客户如发电厂、五大发电集团、国网南网等。

“

民用消防

(1)市场化程度较高,集中度有望进一步提升

消防行业准入制度调整及市场化改革吸引大量企业涌入。强制性认证+技术壁垒提升有望助力消防报警龙头21年市占率提升至7.46%。

国内企业民用消防报警产品市占率

(2)技术与性价比成为企业核心竞争力

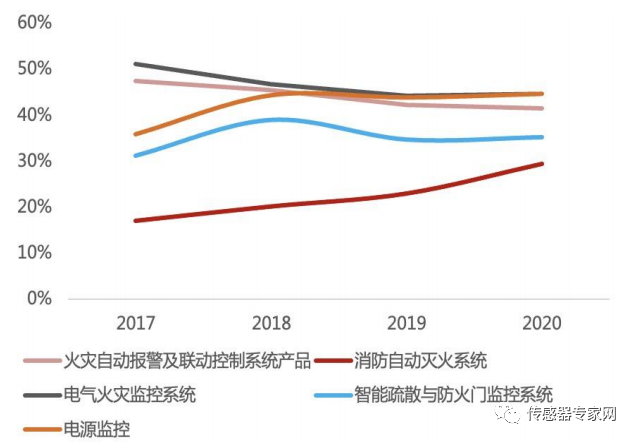

火灾自动报警系统、电气火灾监控和电源监控系统技术壁垒较高,主要竞争力为技术。灭火系统、疏散系统技术壁垒较低,主要竞争力为性价比,2020年毛利率较仅为29.5%和35.4%,产品的性价比更加重要。

火灾自动报警及联动系统

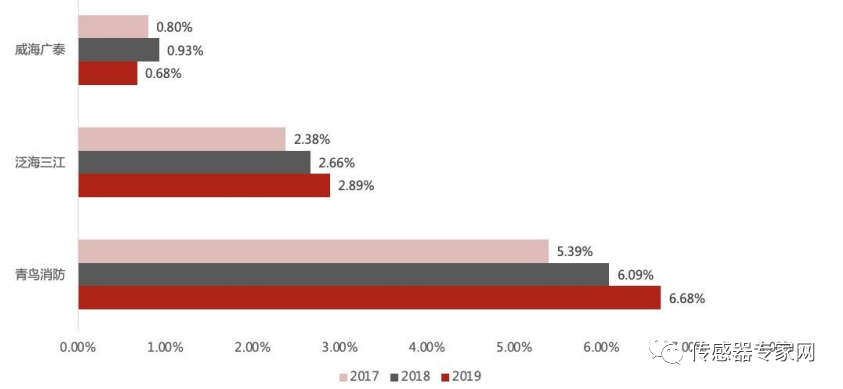

青鸟消防各产品毛利率

“

工业消防:高端市场被国外巨头垄断,国产替代进程加速

工业消防产品下游应用领域包括冶金、石油石化、轨道交通、电力等领域,应用场景环境复杂,对产品的性能要求高。

目前国外品牌占据了我国工业消防产品高端市场,客户粘性较强,而国内企业更多提供配套设施,仅供应单一或者少数产品,2019年国内工业消防企业前三市占率之和仅为4.76%。

“

储能消防:消防企业与国内储能系统集成厂商深度合作,实现出口替代

预计2025年我国储能新增装预计占全球新增装机30%,消防企业将充分受益于与国内储能系统集成厂商合作。国内储能系统集成厂商纷纷出海,不断中标海外储能电站项目,国内消防企业通过与集成厂商深度合作,获得抢占国内外储能消防市场先机。

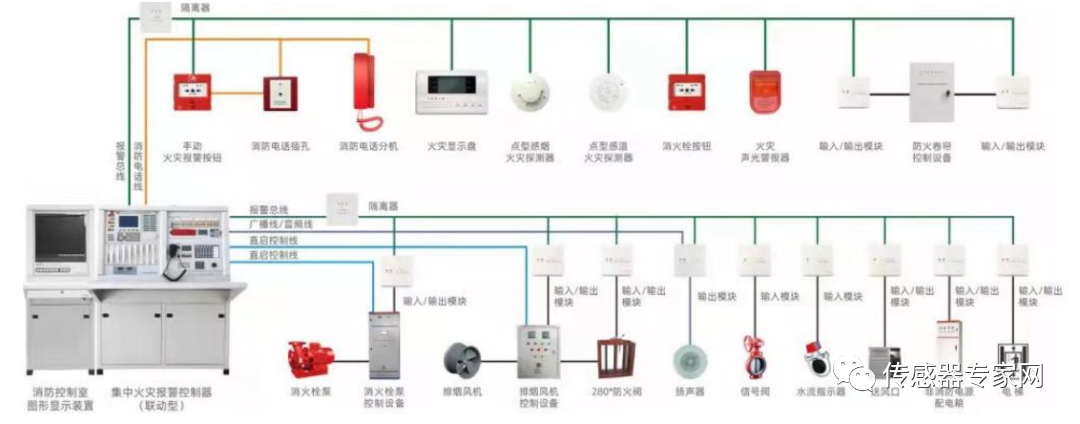

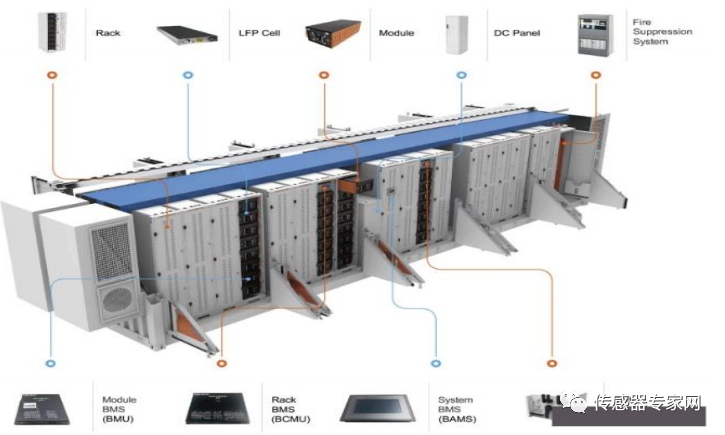

储能电站系统结构图

作者简介

吴憨子:传感器应用营销老师。投资及担任森霸传感、特普生传感应用营销顾问,欢迎交流传感器应用与投融资,微信:mckinsin

您对本文有什么看法?欢迎在传感器专家网、本内容底下留言讨论

-

消防/储能/矿用首选|GCAN-208-2-FA稳定传输不翻车jf_68098288 2026-05-19

-

吴憨子:一文读懂储能温度传感器优缺点及应用(专家干货)2023-03-14 2114

-

新国标《电化学储能电站安全规程》7月1日实施,储能消防领域气体传感器迎来新增长!2023-05-30 3336

-

PACK级消防储能系统如何实现远程监控运维管理2023-10-25 1496

-

储能PACK级消防系统如何进行数据采集和远程监控2023-10-27 1889

-

储能赛道狂飙突进,汉威科技守护储能消防安全2023-11-09 984

-

PXB-6020 Modbus转CAN设备在储能消防系统中的应用2024-01-05 1961

-

锂电池储存库和电化学储能电站应配置的消防设施包括哪些?2024-03-22 2201

-

储能能量管理系统为工商业储能柜、储能集装箱提供数据分析与能量调度2024-07-02 2502

-

耐高温,高可靠,那些储能中消防安全系统容易忽略的芯片2024-07-19 5060

-

系统消防设计和电站消防设计2025-01-24 2324

-

集装箱储能系统标准解析系列(八) | NFPA 855固定式储能系统的安装消防安全2025-11-11 1604

全部0条评论

快来发表一下你的评论吧 !