【核芯观察】卫星通信产业链分析(一)

电子说

1.4w人已加入

描述

前言:

【核芯观察】是电子发烧友编辑部出品的深度系列专栏,目的是用最直观的方式令读者尽快理解电子产业架构,理清上、中、下游的各个环节,同时迅速了解各大细分环节中的行业现状。本期【核芯观察】的主题是卫星通信产业,对上下游企业、技术、市场等方面进行梳理,分析当前卫星通信产业中芯片的需求趋势。

卫星通信主要概念

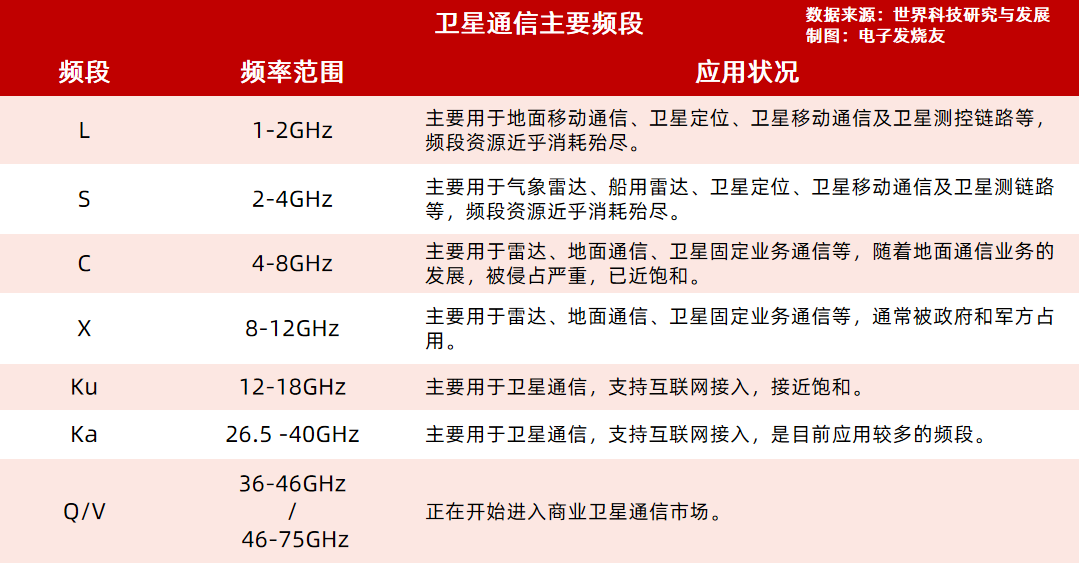

一般来说,我们日常所使用到的无线通信服务,都是基于地面的通信基站所提供的,通信基站呈蜂窝状分布,每一个区域内的通信基站都起到中继作用,比如用手机打电话时,距离最近的通信基站接收移动设备发出的信号,再通过交换机转发至目标设备所处范围内的基站,该基站就可以将信号发送至目标设备处从而进行双向通信。而卫星通信,顾名思义是将以往的地面通信基站转移到运行在人造地球卫星上,以卫星作为中继站来进行数据的通信。与地面基站相比,单个卫星可以覆盖的范围很大,并且不受到地形的影响,通过一定规模的卫星组网,可以实现包括偏远无人区、海洋和空中的全球网络覆盖。从以往单一的地面接入,进阶至空(飞行、浮动基站)天(导航、通信、遥感卫星)地(地面基站)海(船上通信基站)均可接入。除了覆盖范围广之外,卫星通信网络的建设与同网络覆盖效果的地面无线通信网络相比,建设成本要更低,在通信卫星星座组建完成后,无需大量增加地面基站、光缆等设施。与此同时随着卫星发射成本的进一步降低,以及软件定义技术的发展,在轨通信卫星的使用寿命会大大延长,总体建设成本还将会进一步降低。卫星通信的系统主要由三大部分构成,包括空间段、地面段、用户段。其中空间段是指组成卫星星座的所有卫星;地面段包括信关站(起到连接卫星网络和地面网络的网关功能)、网络控制中心、卫星控制中心、测控站、地面支撑网等基础设施;用户段包括各种用户终端(固定或移动终端)、业务支撑系统、信息服务平台等。目前用于组建卫星互联网的通信卫星,一般运行在中低轨道(高度500—36000km)由于通信卫星距离地面较远,而电磁波频率越低,传播的距离就越远,所以卫星通信会采用微波频段,通信频率高达5GHz~40GHz,而高频就意味着带宽更大,传输速率就会更高,也就可以获得更大的通信容量(单位时间内能够传输的最大信息量)。 卫星通信从带宽的角度来看,可以分为卫星宽带通信和窄带通信。卫星宽带通信的工作频段较高,比如在C频段(5GHz)、Ku频段(12-18GHz)、Ka频段(20-30GHz)甚至更高,所以通信带宽可以高达几百MHz,传输速率理论最高达到1000Mbps以上。主要用于在没有地面无线网络覆盖的地方,比如邮轮、民航客机、偏远地区等。但以往这种卫星宽带通信都需要一个体积较大的天线,无法随身携带。卫星窄带通信工作频段则一般在2GHz以下,比如S、L频段等,通信带宽一般低于1MHz,实际传输速率一般不到10kbps。卫星窄带通信主要用于物联网、卫星电话等应用,天线体积较小,发射功率也较低,终端设备可以随身携带。

卫星通信从带宽的角度来看,可以分为卫星宽带通信和窄带通信。卫星宽带通信的工作频段较高,比如在C频段(5GHz)、Ku频段(12-18GHz)、Ka频段(20-30GHz)甚至更高,所以通信带宽可以高达几百MHz,传输速率理论最高达到1000Mbps以上。主要用于在没有地面无线网络覆盖的地方,比如邮轮、民航客机、偏远地区等。但以往这种卫星宽带通信都需要一个体积较大的天线,无法随身携带。卫星窄带通信工作频段则一般在2GHz以下,比如S、L频段等,通信带宽一般低于1MHz,实际传输速率一般不到10kbps。卫星窄带通信主要用于物联网、卫星电话等应用,天线体积较小,发射功率也较低,终端设备可以随身携带。卫星通信发展历史

卫星通信发展其实已经有近60年时间,在苏联成功发射第一颗人造地球卫星8年后,1965年国际卫星通信组织发射了第一代的INTELSAT-1国际通信卫星,标志着卫星通信的时代来临。1984年4月,中国第一颗静止轨道实验通信卫星—东方红2号实验卫星成功发射,让中国成为全球第五个自行发射通信卫星的国家。在20世纪七八十年代,当时卫星通信的主要用途是电视和广播信号转播,还有卫星电话、传真等。1987年,当时的通信巨头摩托罗拉提出了一项由77颗近地通信卫星组建成覆盖全球的卫星系统,目标是实现全球范围内的电话通信。因为铱元素有77个电子,所以这项计划以“铱星计划”来命名,尽管后来的卫星总数被降低至66个。毫无疑问,铱星计划可以说是史上第一个覆盖全球的低轨通信卫星星座。铱星计划在1996年开始试验发射,到1998年卫星发射任务全部完成,同年正式投入业务运营,提供包括移动电话、寻呼、数据传输等服务。但由于投入成本过大,负债累累的铱星公司仅仅运营不到一年时间就被迫申请破产。当时铱星计划的失败,有很多客观因素,包括GSM制式的设备发展速度极快,地面通信网络快速覆盖实现普及;技术发展限制,卫星发射成本过高,投入巨大,当时我国的长征2号丙改进型火箭也承担过发射任务。除此之外,设备、资费价格过高,室内无法接收信号等,都注定无法与地面端的移动通信服务竞争。2001年,铱星系统接受注资后起死回生,来自美国军方的订单维持了公司发展,目前铱星通信依然在正常开展业务,并在2019年完成了铱星二代的卫星星座组建。进入21世纪,有了铱星系统的前车之鉴,后来的卫星通信公司的定位就开始转向为海洋、偏远地区等无地面网络的地区或应用提供服务,OneWeb、ViaSat、TeleSat等卫星通信公司陆续开始组建自己的卫星星座。真正让卫星通信进入到大众视野,知名度最高的绝对是SpaceX的星链。2015年,马斯克和他的SpaceX提出了星链项目,这个项目最初计划发射4425颗低轨卫星,2019年SpaceX宣布的第三阶段计划再将这个数字提升到4.2万颗。卫星数量庞大的同时,带来的是高宽带,小型固定天线即可实现高速互联网连接,SpaceX的星链项目标志着卫星通信进入到“卫星互联网时代”。截至2022年12月,星链的用户数已经突破100万,在轨卫星超过2300颗。 目前海外波音、亚马逊等巨头也在规划卫星互联网星座,而国内方面,早在2014年就开始有构建卫星通信系统计划,目前国企、民企都有一些低轨卫星星座计划,比如国家队的虹云工程、鸿雁星座,还有去年星网集团立项的星网工程,计划建设一个包含12992颗卫星的庞大星座系统。民企方面,国内银河航天、吉利旗下的时空道宇等,都有各自的低轨通信卫星星座计划。另外,卫星通信也逐渐开始进入到智能手机等消费电子终端上。2022年9月,华为与北斗的卫星星座合作,推出了世界上第一款在 ASEA(东南亚国家联盟)地区支持紧急卫星通信功能的智能手机Mate 50系列。与此同时,苹果也与全球星的卫星星座合作推出了iPhone 14 系列,号称是美国第一款支持紧急卫星通信功能的智能手机。随着户外需求持续增长,华为在2023年还将推出带有卫星通信功能的智能手表。去年4月,3GPP完成了5G R17标准的冻结,引入了卫星通信的新特性,对面向非地面网络(NTN)的5G NR提供支持,包括智能手机、支持eMTC和NB-IoT的物联网设备等都可以实现低速率的卫星通信。未来,发展空天地一体化架构的网络将会是下一代6G移动通信标准的一个明确方向。

目前海外波音、亚马逊等巨头也在规划卫星互联网星座,而国内方面,早在2014年就开始有构建卫星通信系统计划,目前国企、民企都有一些低轨卫星星座计划,比如国家队的虹云工程、鸿雁星座,还有去年星网集团立项的星网工程,计划建设一个包含12992颗卫星的庞大星座系统。民企方面,国内银河航天、吉利旗下的时空道宇等,都有各自的低轨通信卫星星座计划。另外,卫星通信也逐渐开始进入到智能手机等消费电子终端上。2022年9月,华为与北斗的卫星星座合作,推出了世界上第一款在 ASEA(东南亚国家联盟)地区支持紧急卫星通信功能的智能手机Mate 50系列。与此同时,苹果也与全球星的卫星星座合作推出了iPhone 14 系列,号称是美国第一款支持紧急卫星通信功能的智能手机。随着户外需求持续增长,华为在2023年还将推出带有卫星通信功能的智能手表。去年4月,3GPP完成了5G R17标准的冻结,引入了卫星通信的新特性,对面向非地面网络(NTN)的5G NR提供支持,包括智能手机、支持eMTC和NB-IoT的物联网设备等都可以实现低速率的卫星通信。未来,发展空天地一体化架构的网络将会是下一代6G移动通信标准的一个明确方向。市场现状

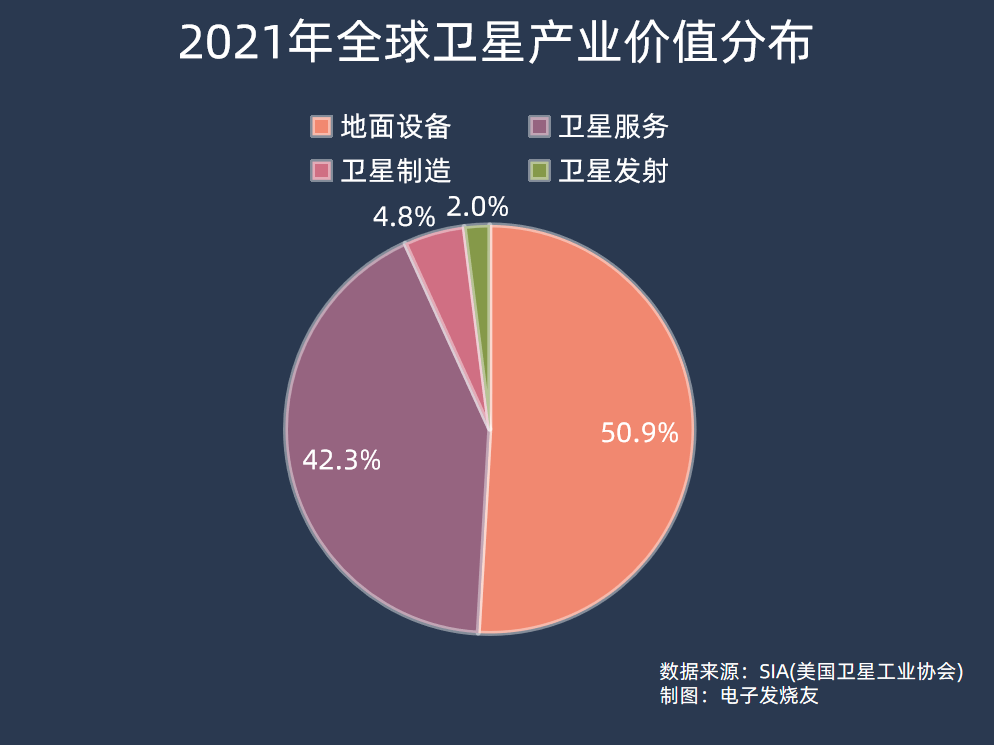

从卫星通信的应用场景来看,现阶段正在大规模建设的卫星宽带通信系统主要会面向偏远地区的宽带连接。中国国际发展知识中心在2022年6月发布的《全球发展报告》中指出,截至2021年底,世界上仍有约38%的人口,即近30亿人无法连接互联网,其中96%生活在发展中国家。尽管各界努力弥合数字覆盖鸿沟,但受到多方面的因素影响,互联网覆盖依然存在很多难题:一些国家和地区互联网接入成本相对于收入占比过高、无法负担智能手机等移动终端成本;一些偏远地区或人口稀少的地区也难以建设和维护地面网络,有数据显示,全球超过70%的地理空间还未实现互联网覆盖。2020年,全球城市地区互联网使用人数占比75.6%,接近农村地区水平38.8%的两倍。根据ITU的数据,2021年全球平均每百人固定宽带用户数为17人,但非洲地区仅为0.6人,宽带覆盖与地域经济有显著关系。所以,未来通过低轨卫星通信接入互联网,与地面网络互补,才有可能实现全地域的互联网覆盖,将数字红利带到欠发达地区。根据欧洲咨询的数据,2020年全球有4300万人使用卫星宽带服务接入互联网,约占世界连接总人口的1%,预计到2029年卫星宽带用户总数将增加2.5倍,90%来自新兴市场。其次,低轨卫星宽带通信在海洋和航空接入方面也有很大市场空间,在船只、民航客机上安装固定卫星设备终端,可以实现在空中和海上的互联网接入。目前FCC已经允许星链在包括飞机、火车、汽车等移动运输产业场景部署,未来普及速度将持续加速。根据NSR数据,2020年全球有超过7万艘船只搭载卫星宽带通信设备,渗透率约15%,预计至2030年将提升至14.2万艘,届时渗透率将超过25%。在航空领域,卫星宽带通信终端数在2020年约5.5万台,预计到2030年这个数字将达到约11万台,届时航空卫星市场收入将达到388亿美元。卫星通信还可以应用到物联网领域,由于一些物联网应用远离城市,比如农业、交通运输、公共设施等,需要卫星通信覆盖这些区域和应用。根据NSR数据,2021年卫星物联网市场规模约8亿美元,市场主要集中在北美和欧洲,预计到2030年市场规模增长至22.7亿美元,2021—2030年复合增长率达到11.6%。另外,政府应急通信和特种需求也会是卫星通信其中一大市场。比如灾难应急通信方面,我国此前曾在河南洪灾中采用了翼龙无人机应急通信平台来提供区域临时信号覆盖,而卫星通信则可以更直接地通过小型天线,在灾区持续进行应急通信,比如2022年汤加火山爆发导致海底电缆损坏,通信中断,星链就捐赠了50个卫星终端用于恢复当地通信。NSR预测,未来五年特种需求市场的卫星通信将会从卫星固定业务到高轨高通量卫星,再到低轨高通量卫星驱动的转变,预计到2029年市场规模会突破100亿美元。 SIA(美国卫星工业协会)的数据显示,2021年全球卫星产业价值高达2790亿美元,其中占比最高的是地面设备部分(主要是卫星导航系统、卫星电视天线、小口径终端等),占到产业的50.9%;其次是卫星服务(卫星电视、数据/语音业务、遥感),收入占到卫星产业的42.3%,达到1180亿美元;而卫星制造和发射收入分别仅占137亿美元和57亿美元。但随着卫星互联网的兴起,卫星星座所需的大量组网卫星,都会对商业发射以及卫星制造领域带来很大的增长空间。卫星产业链中上游的芯片和制造等部分将会最先受益,卫星通信地面终端也将会随着卫星互联网的逐步铺开、资费持续降低而获得持续稳定的市场增长。下一期,我们将会对卫星通信产业链中的上游芯片/制造、中游运营、下游终端设备等方面进行细分解析,并对目前国内外卫星通信产业链的各个部分进行分析对比,记得关注我们~

SIA(美国卫星工业协会)的数据显示,2021年全球卫星产业价值高达2790亿美元,其中占比最高的是地面设备部分(主要是卫星导航系统、卫星电视天线、小口径终端等),占到产业的50.9%;其次是卫星服务(卫星电视、数据/语音业务、遥感),收入占到卫星产业的42.3%,达到1180亿美元;而卫星制造和发射收入分别仅占137亿美元和57亿美元。但随着卫星互联网的兴起,卫星星座所需的大量组网卫星,都会对商业发射以及卫星制造领域带来很大的增长空间。卫星产业链中上游的芯片和制造等部分将会最先受益,卫星通信地面终端也将会随着卫星互联网的逐步铺开、资费持续降低而获得持续稳定的市场增长。下一期,我们将会对卫星通信产业链中的上游芯片/制造、中游运营、下游终端设备等方面进行细分解析,并对目前国内外卫星通信产业链的各个部分进行分析对比,记得关注我们~

-

中电港深主板成功上市!股价涨超211%,募集22.57亿元扩充产品线

-

南芯科技成功登陆科创板!开盘涨35%,超募8.83亿元

-

“AI独角兽”云天励飞成功上市!开盘大涨175%,总市值突破344亿

-

四方伟业冲刺科创板!第一大客户是华为,募资7.18亿迭代及研究大数据软件技术

-

古瑞瓦特港交所IPO获受理!储能系统收入三年翻涨12倍,募资10亿美元

原文标题:【核芯观察】卫星通信产业链分析(一)

文章出处:【微信公众号:核芯产业观察】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

卫星通信产业:多极联动铸就新辉煌2026-03-09 371

-

卫星通信产业:聚合成势,共筑创新生态新蓝图2026-03-06 353

-

揭秘卫星通信产业链:从“太空智造”到“生活触手可及”2025-12-31 2240

-

AI智能眼镜产业链分析2025-05-19 3934

-

充电桩产业链分析报告2024-03-04 1474

-

【核芯观察】功率半导体产业链分析(二)2023-07-30 5350

-

【核芯观察】功率半导体产业链分析(一)2023-07-09 4581

-

【核芯观察】卫星通信产业链分析(二)2023-04-23 9760

-

【核芯观察】卫星通信产业链分析(一)2023-04-16 7630

-

【核芯观察】汽车MCU产业链分析(海内外厂商产品线)2023-03-04 8257

-

【核芯观察】汽车MCU产业链分析(中)2023-02-12 4757

-

【核芯观察】汽车MCU产业链(上)2023-01-13 2511

-

无线通信模组介绍及产业链分析2021-07-30 4599

-

卫星通信技术有哪些应用?2019-08-29 8926

全部0条评论

快来发表一下你的评论吧 !