2030年DRAM模块和组件市场将达到1111亿美元

描述

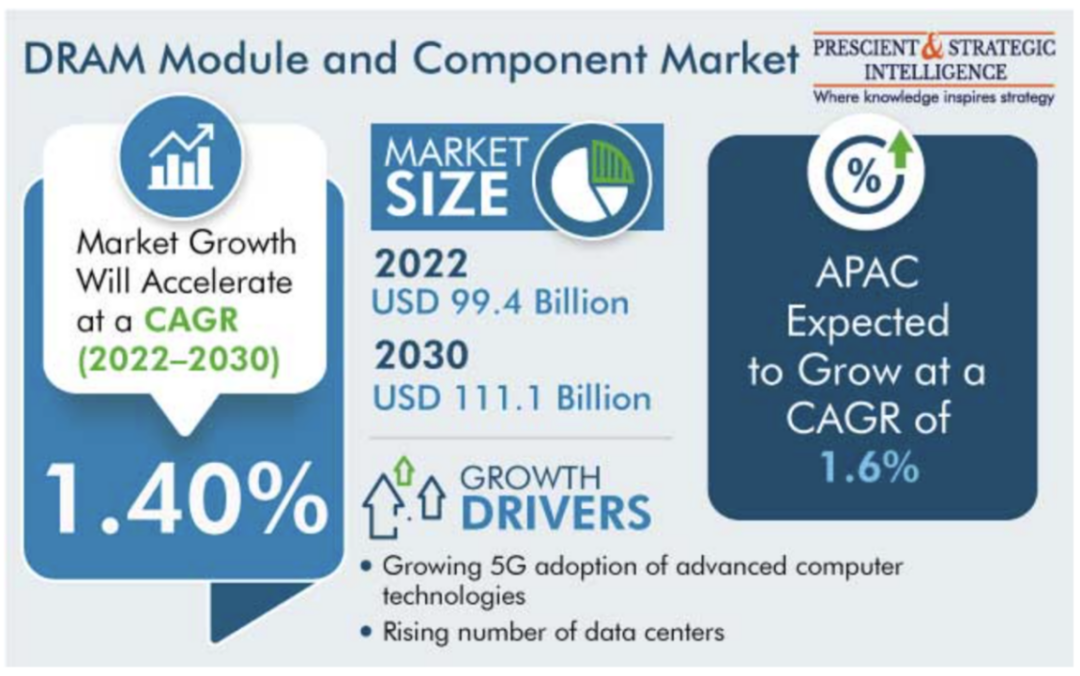

2022—2030年复合年增长率为1.40%,到2030年将达到1111亿美元。

2022年DRAM模组及组件市场规模为994亿美元,预计2022—2030年复合年增长率为1.40%,到2030年将达到1111亿美元。

物联网和 5G 技术的采用、数据中心数量的增加以及各行业 DRAM 模块和组件利用率的提高是推动市场增长的关键因素。

计算机、笔记本电脑、智能手机和类似设备的内存是一个关键组件。它使设备能够根据用户的要求运行并保留数据。DRAM是RAM的一种,即随机存取存储器,具有易失性,实时临时存储数据。它使处理器能够比闪存更快的同时访问数据和多个应用程序。

物联网和 5G 网络技术的部署呈上升趋势

自 2019 年以来,5G 网络技术的发展正在加速。它是为网络技术引入的最新标准之一,以提供更好更快地连接。蜂窝公司已经开始在世界某些地区进行部署,尤其是在网络可靠性、连接稳定性和高数据传输率方面提供给用户体验 5G 的一些好处。5G 和 AI 等最新技术与 DRAM 的结合具有巨大的潜力,可以改善智能手机的用户体验。DRAM 将使智能手机能够以更快的速度访问和处理数据,这对于 5G 连接的高效运行和避免设备使用时的延迟至关重要。

此外,近年来物联网的使用和通过基于物联网的设备传输的数据量有所增加。使用物联网连接各种设备并实现智慧城市、家庭、办公和工厂建筑等概念需要同时处理和分析大量数据,因此产生了对 DRAM 模块和组件的需求。物联网应用和设备的日益普及将推动 DRAM 模块和组件市场的增长,因为对确保充分运行具有强烈需求。

数据中心数量的增长是最大的市场驱动力之一

全球有 8,000 多个数据中心。其中拥有数量最多的国家(约 2,600 个)是美国,其次是欧洲地区的国家,即德国和英国。由于生成的数据量不断增加,对这些设施的需求将会增加,随后这将推动对DRAM模块和组件的需求。由于存储和处理数据中心处理的大量数据的需求不断增长,服务器中 DRAM 的使用一直在增加。

8 GB 以上的类别可能在内存段中占据最大份额

8 GB 类别可能占据最大份额,并在预测期内以 1.6% 的复合年增长率增长。这可以归因于对大容量数据的存储、处理和传输的高内存容量的永恒需求。

在过去 10 年中,数据生成的速度一直在飞速增长。由于引入了各种先进的技术产品和解决方案,如今重型应用程序的处理也变得相当普遍。这带来了定期更新它们以实现高效运行的需要。

高清图像和视频质量,如 4K,需要更高的内存来存储和处理。此外,如果计算机和笔记本电脑具有最佳内存,则视频和其他媒体的编辑将变得方便,这推动了对内存超过 8GB 的 DRAM 的需求。

此外,6-8 GB 的类别预计将占据重要的市场份额,并在未来几年以约 1.3% 的复合年增长率增长,这是由于该变体相对于具有更高内存容量的其他变体具有成本效益。此外,为确保绝对性能以及与最新应用程序和技术的兼容性,系统需要最佳内存容量。

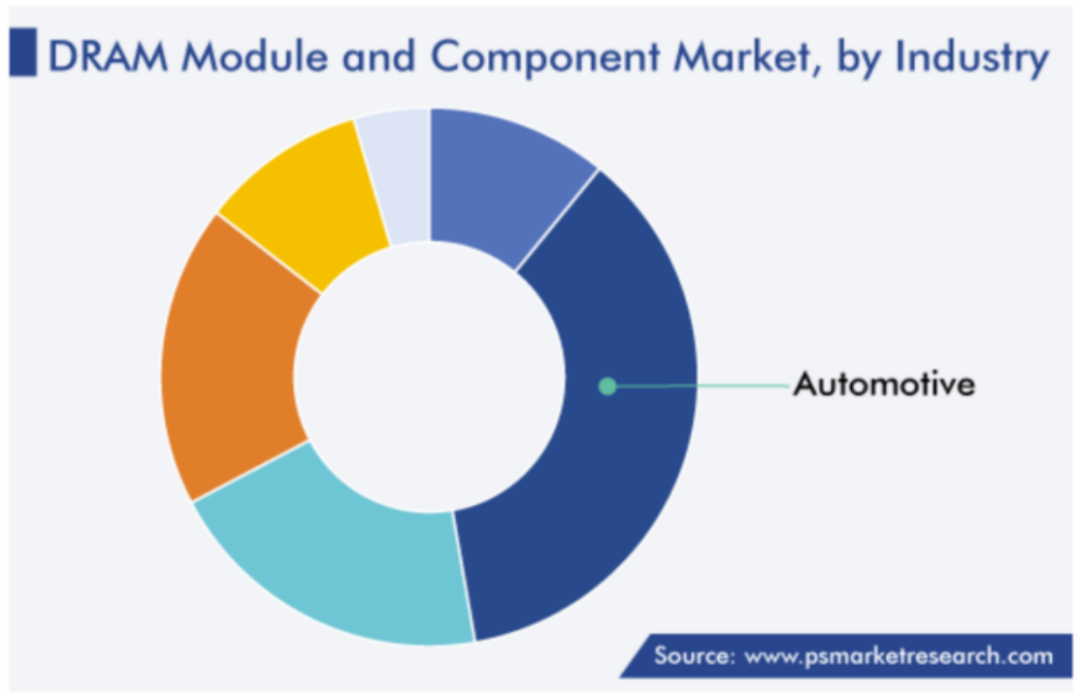

汽车品类有望高速增长

在预测期内,按行业细分的汽车类别预计将以超过 1.6% 的复合年增长率增长。这种增长可归因于先进数字设备和应用程序的引入,通过实现更舒适、更安全的驾驶来增强性能和改善用户体验。

物联网设备、自动化解决方案和远程访问应用程序在车辆中的日益普及将从根本上推动市场增长。DRAM 组件有助于高效运行专门用于自动化、可靠性、安全性和汽车整体性能增强的应用程序。汽车一直在不断创新,现在它们正在使用各种计算机应用程序、软件和传感器来提高性能并为用户提供更好的体验,不同容量的 DRAM 都可以部署在汽车中。此外,电子公司已经开始为其用于汽车安全和性能的高级存储器产品获得认证。

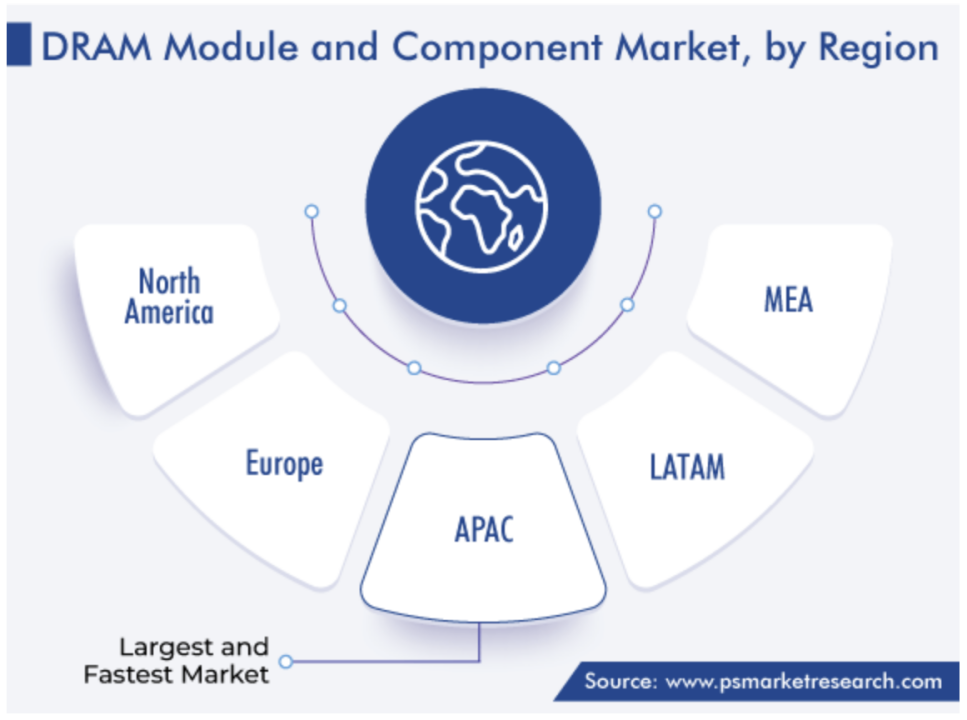

亚太地区可能会保持其在市场上的主导地位

亚太地区过去占据了最大的市场份额,并且很可能在未来几年保持其地位。此外,由于半导体行业的扩张以及中国和印度等人口大国对智能电子设备的需求增长,预计未来几年的复合年增长率将达到 1.6%。

随着亚太地区国家采用智能数字设备的步伐越来越快,预计会刺激对 DRAM 模块和组件的需求,因为它们能够满足这些设备的内存需求。

此外,印度政府正在采取举措成为全球半导体生产中心和中国的替代品。在这方面,已经宣布了一项特别计划,该计划将为半导体和显示器产品制造商提供激励。因此,半导体产量的增长将推动未来几年 DRAM 模块和组件市场的发展。此外,这些模块和组件中的大部分是在亚太地区的韩国和中国等国家/地区制造的,这些国家/地区将它们出口到其他国家/地区。

审核编辑:刘清

-

2015年中国MCU市场将达47亿美元2011-04-02 4735

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 5225

-

2023年全球智能家居设备销售量将达到19.4亿台2018-06-12 2862

-

IC Insights:DRAM市场即将放缓 国产品牌稳步挺近2018-10-18 3349

-

5G带动 RF前端模块与组件市场2022年将达227亿美元2017-03-24 1395

-

2018年DRAM市场整体规模将会达到996亿美元2018-03-23 10275

-

Tractica:2030年量子计算市场将达到91亿美元2019-09-15 8751

-

全球汽车锂离子电池市场预计到2030年将达到953亿美元2019-11-22 958

-

量子计算市场有望强劲增长,到2030年全球收入将达到91亿美元2019-12-25 3926

-

2030年垃圾发电市场规模将达到226亿美元 亚太地区持续发挥领军作用2020-03-28 697

-

预计:到2022年射频半导体市场规模将达到16亿美元2020-09-23 3866

-

2020年的VR消费将达到11亿美元2020-12-01 863

-

未来五年SiC器件市场价值将达到60亿美元2023-03-27 1050

-

MEMS陀螺仪的全球市场2030年将达到36亿美元2023-08-31 1492

-

2024年DRAM收入将达到980亿美元,同比增长88%2024-08-06 1584

全部0条评论

快来发表一下你的评论吧 !