先进封装推动NAND和DRAM技术进步

描述

先进封装在内存业务中变得越来越重要。

据知名半导体分析机构Yole分析,先进封装极大地推动了内存封装行业,推动了增长和创新。

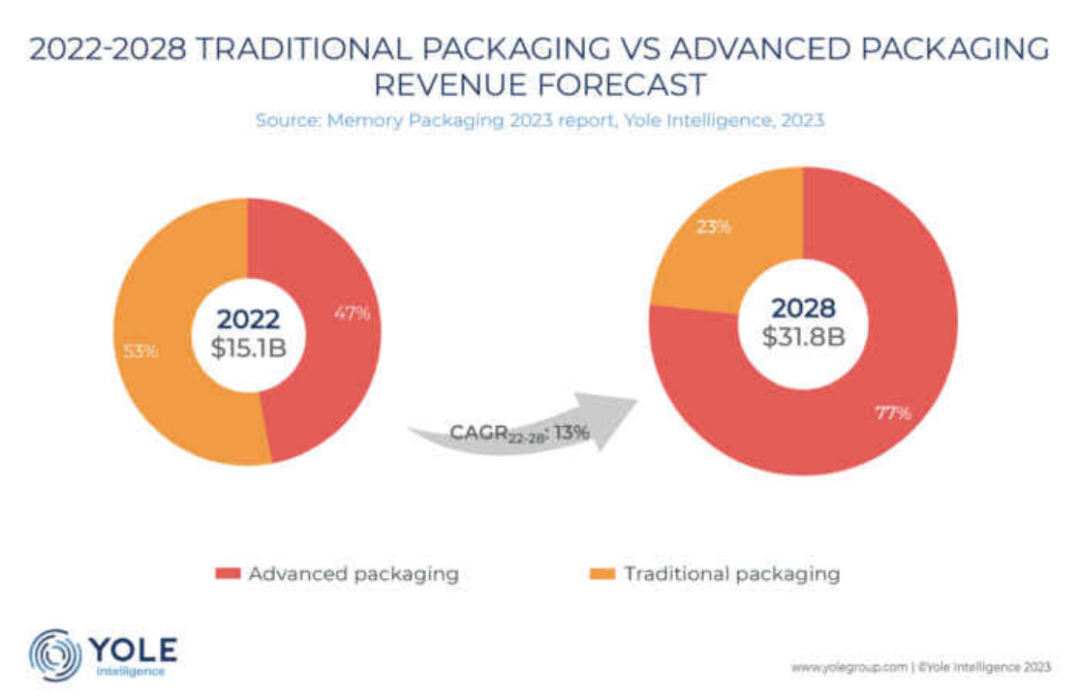

总体来看,到 2028 年,整体内存封装收入预计将达到 318 亿美元。

DRAM将以2022-2028年的CAGR在13%左右增长,2028年达到207亿美元左右,而NAND的增长速度更快,2022-2028年的CAGR在17%左右,预计其封装收入将达到到 2028 年约为 89 亿美元。

这其中,引线键合主导着存储器封装市场,其次是倒装芯片。全球半导体封装测试服务(OSAT)占内存封装收入的三分之一以上。

此外,yole还预测了内存封装的总收入。到 2022 年,整体独立内存收约为 1440 亿美元,包含测试的整体存储器封装收入预计为151亿美元,相当于整体独立存储器收入的10%左右。Yole Group旗下的Yole Intelligence预测,这一部分2028年收入将达到318亿美元,年复合年均增长率(2022 -2028)为13%。

Yole分析到,先进封装已成为NAND和DRAM技术进步的关键推动力。在不同的先进封装方法中,混合键合已成为制造更高位密度和更高性能存储设备的最有前途的解决方案。

无论其使用目的是为了实现更高的性能还是更小的外形尺寸,先进封装都是内存价值方程式中越来越重要的因素。从 2022 年约占内存封装收入的 47% 到 2028 年,先进封装将占到 77%。

引线键合是主要的封装方法。它广泛用于移动内存和存储应用,其次是倒装芯片封装,在 DRAM 市场中不断扩大。

采用具有短互连的倒装芯片封装对于实现每个引脚的高带宽至关重要。虽然引线键合封装可能仍能满足 DDR 5 的性能要求,但分析师预计倒装芯片封装将成为 DDR6 的必备品。

引线框架仍然广泛用于 NOR 闪存和其他存储器技术,并且是单位出货量最高的封装。

WLCSP 越来越多地被用于需要小尺寸的消费/可穿戴应用,例如真正的无线立体声耳塞。它存在于 NOR 闪存、EEPROM 和 SLC NAND 等低密度存储设备中。

Yole Intelligence 存储器高级技术和市场分析师表示:“先进封装在内存业务中变得越来越重要,倒装芯片封装成为数据中心和个人计算机中 DRAM 模块的标准。在人工智能和高性能计算应用的推动下,对 HBM 的需求正在快速增长。混合键合是 3D NAND 缩放路径的一部分。”

先进封装大势所趋

先进封装市场增长显著,为全球封测市场贡献主要增量。随着电子产品进一步朝向小型化与多功能发展,芯片尺寸越来越小,芯片种类越来越多,其中输出入脚数大幅增加,使得3D 封装、扇形封装(FOWLP/PLP)、微间距焊线技术以及系统封装(SiP)等技术的发展成为延续摩尔定律的最佳选择之一,先进封装技术在整个封装市场的占比正在逐步提升。据Yole数据预计2026 年市场规模增至 475 亿美元,占比达 50%,2020-2026E CAGR 约为 7.7%,优于整体封装市场和传统封装市场成长性。

半导体厂商扩大资本支出,强力布局先进封装。据 Yole 数据,2021 年半导体厂商在先进封装领域的资本支出约为 119 亿美元,英特尔、台积电、日月光、三星等分别投入35、30、20、15 亿美元。未来,随着 HPC、汽车电子、5G 等领域的先进封装需求增加,将带动先进封测需求,提前布局厂商有望率先受益。

对国内先进封装行业的各个专利申请人的专利数量进行统计,排名前列的公司依次为:长电科技、生益科技、通富微电、国星光电、寒武纪、深科技、正业科技等。

国内企业方面,长电科技表示,目前先进封装已成为公司的主要收入来源,先进封装生产量34,812.86百万颗,占到所有封装类型的45.5%,其中主要来自于系统级封装,倒装与晶圆级封装等类型。

通富微电表示,公司紧紧抓住市场发展机遇,面向未来高附加值产品以及市场热点方向,在高性能计算、存储器、汽车电子、显示驱动、5G等应用领域,大力开发扇出型、圆片级、倒装焊等封装技术并扩充其产能,在2.5D、3D封装领域在国内处于领先地位。

审核编辑:刘清

-

大华股份荣获国家科学技术进步奖2026-07-09 147

-

浅析DRAM和Nand flash2019-09-18 5526

-

BGA封装是什么?BGA封装技术特点有哪些?2023-04-11 2085

-

电子变压器走技术进步之路2009-12-14 1075

-

技术进步促使led封装技术改变之分析2010-01-07 1629

-

DRAM与NAND的区别及工作原理2016-12-27 24070

-

RFID技术在智能交通管控领域应用广泛 行业发展离不开技术进步2019-04-28 1523

-

华为发布了诸多自研核心科技,并推动移动和通信端的技术进步2019-08-13 4123

-

技术进步将成为网络安全发展的核心驱动力2020-06-22 5038

-

DRAM和NAND技术的发展和面临的挑战2020-07-22 2663

-

DRAM与NAND的有什么样的区别2020-10-31 53762

-

Vivado ML版中动态函数交换的技术进步2023-09-14 840

-

dram和nand的区别2023-12-08 14191

-

浅谈Chiplet与先进封装2025-04-14 2933

-

光纤光谱仪厂家的技术进步对行业未来的影响2025-10-21 701

全部0条评论

快来发表一下你的评论吧 !