Gartner预测全球半导体市场下滑11.2% IDC看好三大细分市场应用带动半导体需求

Gartner预测全球半导体市场下滑11.2% IDC看好三大细分市场应用带动半导体需求

描述

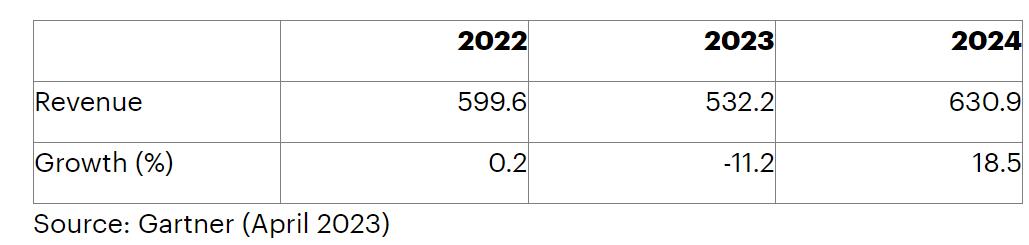

(电子发烧友网报道 文/章鹰) 近日,两大调研机构分别给出2023年全球半导体的预测。Gartner Inc的最新预测,2023年全球半导体收入预计将下降11.2%,半导体市场的短期前景进一步恶化,预计2023年全球半导体收入总额将达到5320亿美元。

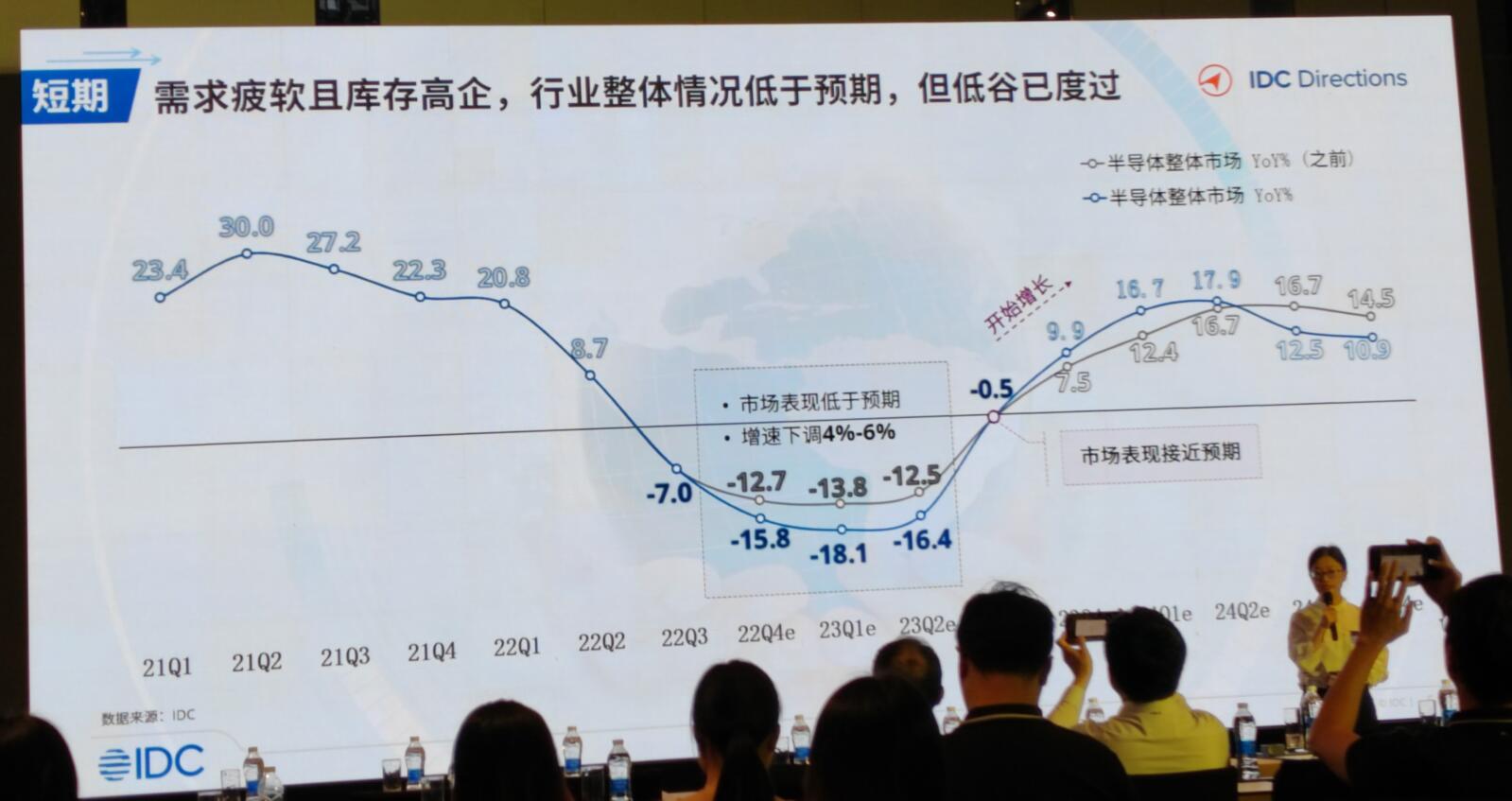

近日,IDC亚太研究总监郭俊丽表示:“需求疲软且库存高企,半导体行业整体情况低于预期,短期看,2023年第一季度半导体出货处于低谷,增速低于预期,增速下滑4%到6%,我们预计2023年第三季度半导体市场表现会接近预期,第四季度开始出现增长。”

郭俊丽认为,长期来看,半导体产业具备增长机会。从2023年到2024年,半导体市场会有14%的增速,之后有6%的年复合增长率。

郭俊丽表示,2023年存储芯片的疲软影响半导体市场的整体走势,IDC预测2023年存储芯片将会下滑20.4%,相对于整体半导体市场下滑7%,几乎是三倍的下滑。主要原因:一、消费电子销售疲软,对存储芯片需求大幅度下滑;二、在整体需求下滑的基础上,存储芯片价格也出现大幅度下滑。她指出,有一部分的存储产品甚至是超过了50%的下降,与此同时还出现一种现象,之前已经谈判好的一些订单,客户可能会去跟供应商重新谈判,因为价格下降太大了,这些因素将会给供应商带来了非常大的压力。

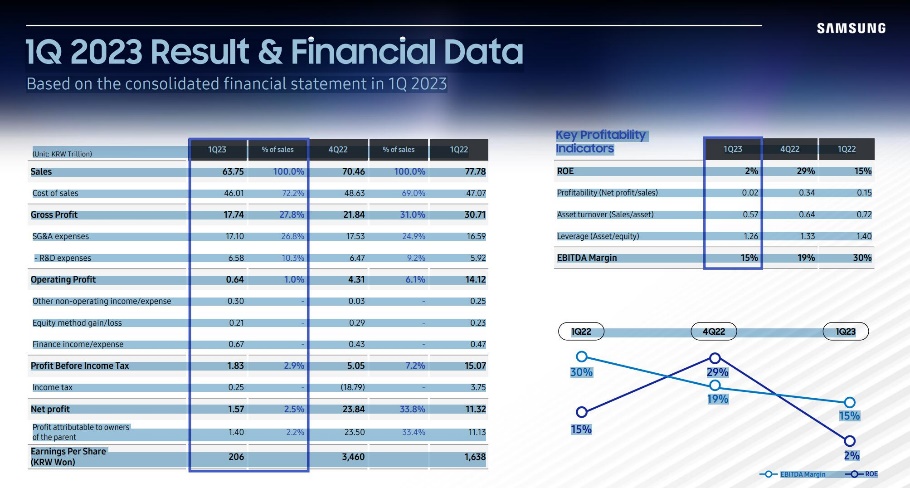

4月26日,三星电子发布2023年第一季财报,营业利润暴减 95%,其中芯片部门出现史上最严重亏损。第一季度,三星实现营业收入63.75万亿韩元(约合47亿美元),低于2022年第四季度的营收70.46万亿韩元。三星电子第一季度营业净利润640亿韩元(约合4.786亿美元),低于一年前的14.12万亿韩元,暴跌95%,创14年以来最低水平,

三星在早前宣布削减存储芯片产量,紧随SK海力士和美光的步伐。外媒报道,美光从2022年第4季积极启动减产措施,尽管截止到2023年2月底的第2财季库存周转天数仍在上升,但近期美光对市场报价渐趋稳定,不过业界仍存在观望态度。

Gartner报告显示,存储器行业正在应对产能过剩和库存过剩,这将在2023年继续对平均售价造成巨大压力。存储器市场预计总额为923亿美元,到2023年下降35.5%。然而,存储市场有望在2024年以70%的增幅反弹。

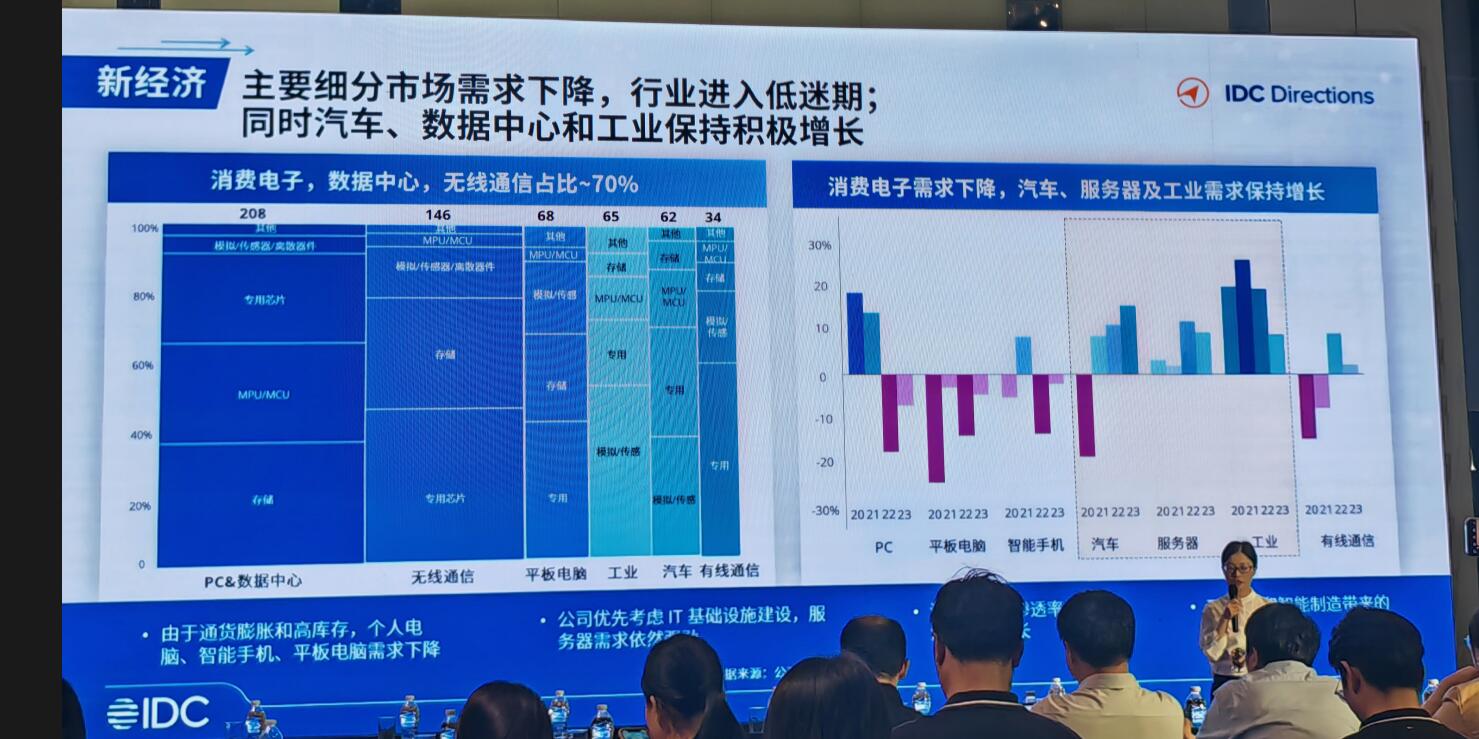

2023年,半导体行业的发展处于低迷期,但突破性的技术,地缘政治和新兴经济正在重塑未来。IDC亚太研究总监郭俊丽表示,芯片短缺正在进化,由于通货膨胀和高库存,个人电脑、智能手机、平板电脑需求下降,消费电子终端进入低迷期,但是汽车、服务器和工业需求保持增长。

2022年到2023年,芯片短缺出现缓解,主要有两大原因:一是供给端,一些新建立的晶圆厂建成并投入量产;二是需求侧出现疲软,也有很多的库存在消化,未来很多企业会更加关注供应链的韧性和敏捷性。

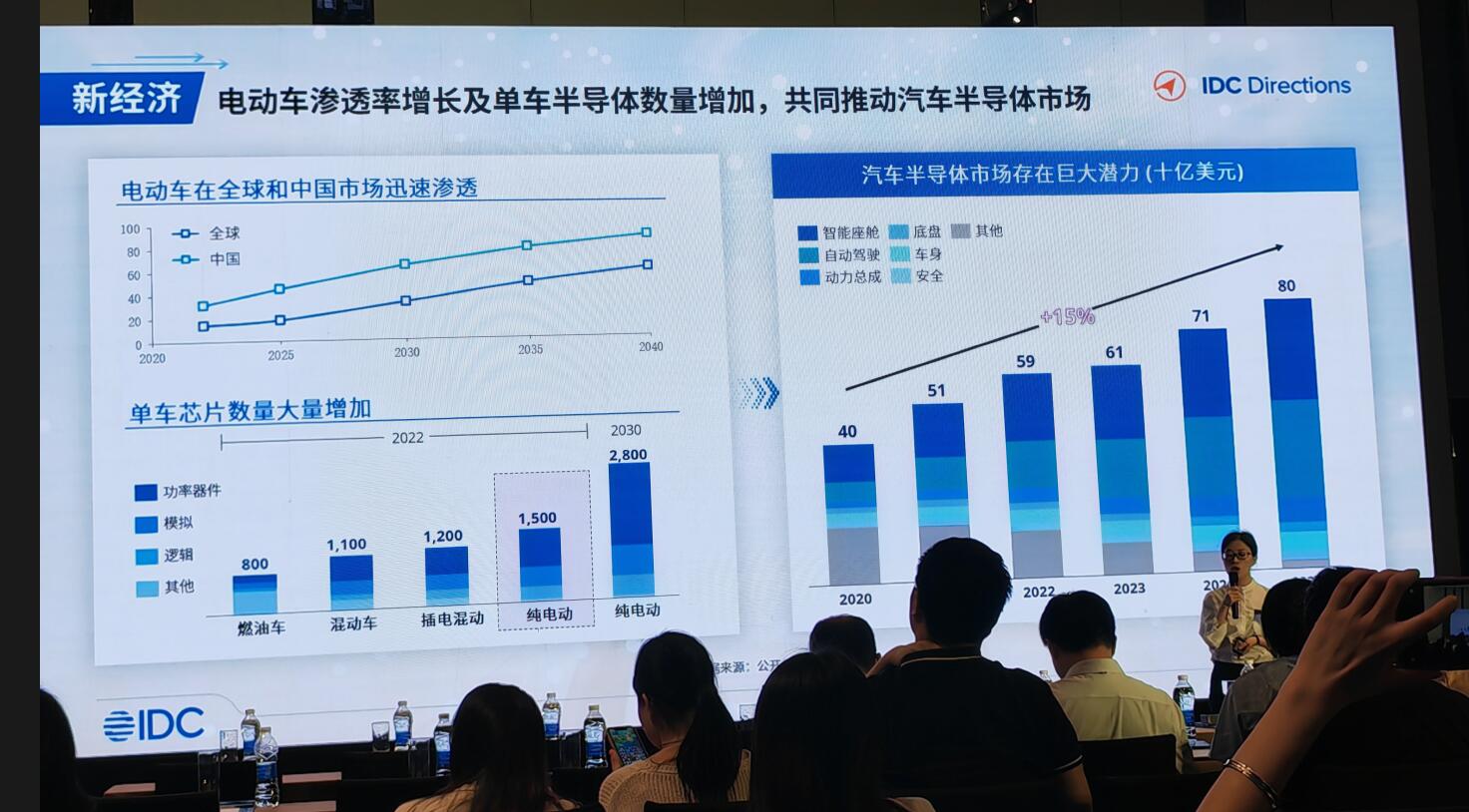

郭俊丽表示,电动汽车的渗透率不断增长,单车的芯片的需求数量也在持续增长,从传统燃油车需要的芯片在800颗左右,到新能源汽车达到1500颗,我们看到从燃油车、混动车到插电混动,到纯电动汽车演变的过程当中,使用的单车芯片的数量在增长。尤其是智能座舱和自动驾驶这两个领域,它们不仅占据了整个汽车芯片的大量的市场份额,同时它们的增速也是比较快的。IDC数据显示,2022年全球车用半导体市场规模达到590亿美元。IDC预测,未来3年全球汽车半导体的市场规模将从610亿美元增长到800亿美元,年复合增长率达到15%。Garter给出预测是,汽车半导体市场预计将增长 13.8%,到 2023 年达到 769 亿美元。

郭俊丽表示,工业4.0技术、灯塔工厂和智能工厂的建设驱动工业半导体规模的增长。2022年全球有灯塔工厂132个,其中东亚地区56个,欧洲32个,东南亚、南亚地区10个,北美14个。IDC预测,工业半导体市场规模将从2022年的600亿美元上升到2027年900亿美元,年复合增长率达到8.4%。工业半导体市场主要由于传感器、计算、设备/装置机器、智能机器人等驱动,而头部企业德州仪器、ADI、英飞凌、ST和安森美最先受益。

郭俊丽指出,数据中心数据量在增长,尤其是非结构化数据不断的出现,导致数据中心对芯片的需求不只是CPU这一种,多种类型计算带动加速器市场(包括GPU、FPGA、ASIC等)发展,10年内将增长6倍以上。IDC预测,2020年到2030年,加速器的年复合增长率达到21%,CPU出现了微弱的下滑。由此,AMD和英伟达的产品非常适合这个市场的需求,调研机构对这两家的业绩增长持乐观态度。

郭俊丽表示,ChatGPT 使AI由识别转向生成,AI迈向大模型时代,算力需求激增。随着应用领域和算力增长,AI模型所需算力预计每100天翻一番,5年后将超过100万倍。云端训练推理和边缘推理计算的共同推动下,未来几年市场规模将迅速增长。

IDC预测AI计算基础设施从2020年到2025年,市场规模将从20.35亿美元增长到57.01亿美元,年复合增长率21.22%,AI半导体从2020年到2025年,市场规模将从750万美元增长到5.53亿美元,年复合增长率达47.87%。云端驱动,主要表现是数据中心、超级计算机中的云端训练和推理,边端驱动,主要是智能电动车、机器人、无人机或物联网设备使用训练模型在边缘进行推理。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@elecfans.com。

打开APP阅读更多精彩内容

近日,IDC亚太研究总监郭俊丽表示:“需求疲软且库存高企,半导体行业整体情况低于预期,短期看,2023年第一季度半导体出货处于低谷,增速低于预期,增速下滑4%到6%,我们预计2023年第三季度半导体市场表现会接近预期,第四季度开始出现增长。”

郭俊丽认为,长期来看,半导体产业具备增长机会。从2023年到2024年,半导体市场会有14%的增速,之后有6%的年复合增长率。

2023年存储市场预计下滑明显 三星Q1净利润已经暴跌95%

郭俊丽表示,2023年存储芯片的疲软影响半导体市场的整体走势,IDC预测2023年存储芯片将会下滑20.4%,相对于整体半导体市场下滑7%,几乎是三倍的下滑。主要原因:一、消费电子销售疲软,对存储芯片需求大幅度下滑;二、在整体需求下滑的基础上,存储芯片价格也出现大幅度下滑。她指出,有一部分的存储产品甚至是超过了50%的下降,与此同时还出现一种现象,之前已经谈判好的一些订单,客户可能会去跟供应商重新谈判,因为价格下降太大了,这些因素将会给供应商带来了非常大的压力。

4月26日,三星电子发布2023年第一季财报,营业利润暴减 95%,其中芯片部门出现史上最严重亏损。第一季度,三星实现营业收入63.75万亿韩元(约合47亿美元),低于2022年第四季度的营收70.46万亿韩元。三星电子第一季度营业净利润640亿韩元(约合4.786亿美元),低于一年前的14.12万亿韩元,暴跌95%,创14年以来最低水平,

三星在早前宣布削减存储芯片产量,紧随SK海力士和美光的步伐。外媒报道,美光从2022年第4季积极启动减产措施,尽管截止到2023年2月底的第2财季库存周转天数仍在上升,但近期美光对市场报价渐趋稳定,不过业界仍存在观望态度。

Gartner报告显示,存储器行业正在应对产能过剩和库存过剩,这将在2023年继续对平均售价造成巨大压力。存储器市场预计总额为923亿美元,到2023年下降35.5%。然而,存储市场有望在2024年以70%的增幅反弹。

半导体需求碎片化,汽车、服务器和工业成为半导体需求的驱动力

2023年,半导体行业的发展处于低迷期,但突破性的技术,地缘政治和新兴经济正在重塑未来。IDC亚太研究总监郭俊丽表示,芯片短缺正在进化,由于通货膨胀和高库存,个人电脑、智能手机、平板电脑需求下降,消费电子终端进入低迷期,但是汽车、服务器和工业需求保持增长。

2022年到2023年,芯片短缺出现缓解,主要有两大原因:一是供给端,一些新建立的晶圆厂建成并投入量产;二是需求侧出现疲软,也有很多的库存在消化,未来很多企业会更加关注供应链的韧性和敏捷性。

郭俊丽表示,电动汽车的渗透率不断增长,单车的芯片的需求数量也在持续增长,从传统燃油车需要的芯片在800颗左右,到新能源汽车达到1500颗,我们看到从燃油车、混动车到插电混动,到纯电动汽车演变的过程当中,使用的单车芯片的数量在增长。尤其是智能座舱和自动驾驶这两个领域,它们不仅占据了整个汽车芯片的大量的市场份额,同时它们的增速也是比较快的。IDC数据显示,2022年全球车用半导体市场规模达到590亿美元。IDC预测,未来3年全球汽车半导体的市场规模将从610亿美元增长到800亿美元,年复合增长率达到15%。Garter给出预测是,汽车半导体市场预计将增长 13.8%,到 2023 年达到 769 亿美元。

郭俊丽表示,工业4.0技术、灯塔工厂和智能工厂的建设驱动工业半导体规模的增长。2022年全球有灯塔工厂132个,其中东亚地区56个,欧洲32个,东南亚、南亚地区10个,北美14个。IDC预测,工业半导体市场规模将从2022年的600亿美元上升到2027年900亿美元,年复合增长率达到8.4%。工业半导体市场主要由于传感器、计算、设备/装置机器、智能机器人等驱动,而头部企业德州仪器、ADI、英飞凌、ST和安森美最先受益。

郭俊丽指出,数据中心数据量在增长,尤其是非结构化数据不断的出现,导致数据中心对芯片的需求不只是CPU这一种,多种类型计算带动加速器市场(包括GPU、FPGA、ASIC等)发展,10年内将增长6倍以上。IDC预测,2020年到2030年,加速器的年复合增长率达到21%,CPU出现了微弱的下滑。由此,AMD和英伟达的产品非常适合这个市场的需求,调研机构对这两家的业绩增长持乐观态度。

郭俊丽表示,ChatGPT 使AI由识别转向生成,AI迈向大模型时代,算力需求激增。随着应用领域和算力增长,AI模型所需算力预计每100天翻一番,5年后将超过100万倍。云端训练推理和边缘推理计算的共同推动下,未来几年市场规模将迅速增长。

IDC预测AI计算基础设施从2020年到2025年,市场规模将从20.35亿美元增长到57.01亿美元,年复合增长率21.22%,AI半导体从2020年到2025年,市场规模将从750万美元增长到5.53亿美元,年复合增长率达47.87%。云端驱动,主要表现是数据中心、超级计算机中的云端训练和推理,边端驱动,主要是智能电动车、机器人、无人机或物联网设备使用训练模型在边缘进行推理。

本文由电子发烧友原创,转载请注明以上来源。微信号zy1052625525。需入群交流,请添加微信elecfans999,投稿爆料采访需求,请发邮箱zhangying@elecfans.com。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

全球功率半导体市场格局:前十名供应商全是海外企业?2022-11-11 5025

-

2022年全球半导体市场新的增长点在哪?2022-05-10 1486

-

半导体材料市场构成分析2021-01-22 5676

-

后疫情时代,全球半导体市场呈现怎样的格局?2020-05-08 12123

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 3661

-

今年半导体市场不看手机脸色2018-01-29 4156

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 5281

-

分析师对IC市场前景预测不同 但都看好中国2016-01-14 5854

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 3540

-

Gartner:今年全球半导体营收将衰退0.8%2015-10-16 550

-

全球半导体市场进入供大于求的局面2013-01-30 3563

-

半导体库存水位上涨 半导体市场回暖趋势明显2012-06-12 3526

-

09年半导体市场下滑幅度小于预期,三星表现出色2009-11-24 650

-

国产设备如何立足半导体市场2008-08-16 4734

全部0条评论

快来发表一下你的评论吧 !