科技创新 :AR光波导上车?天方夜谭?

电子说

描述

当前,全球汽车市场竞争异常激烈,各大车企在积极推进各种创新和发展,纷纷开“卷”,最卷的场景毫不意外是在 智能座舱。

座舱的迭代已经从简单的信息显示和音响娱乐升级到了 “智慧空间”的概念,因此,以视觉创新为主的AR显示甚至透明显示在去年元宇宙中火了一把后,终于慢慢渗透进车企的供应链。

不管是AR-HUD的量产,还是更多概念车上希望搭载的全息显示、侧窗显示,我们看到这之中在应用端很关键的一点就是如何在车内有限的空间中实现光学系统整体的轻量化。已经逐渐在AR眼镜上搭载的光波导技术,或许是这个问题的答案。

什么是光波导?

要了解光波导能否上车,我们还要先明白光波导的原理。

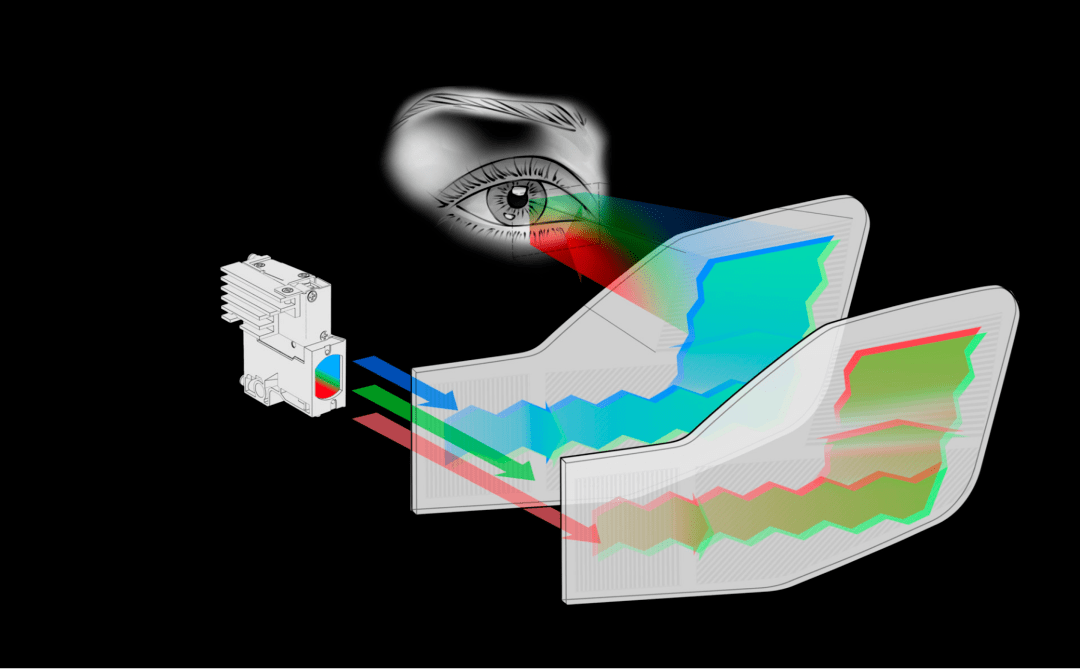

光波导由三部分构成:耦入、波导、耦出。

工作流程:耦入部分负责切割光机发来的图像(视场折叠)➡ 波导负责无损传输 ➡ 耦出负责复原这些碎片(视场复原)。所以在 AR 眼镜中,成像的关键就是光在波导镜片中能够无损失无泄漏的传播条件,光在波导镜片中会像蛇一样来回反射前进而不透射出来, 因此光波导中的关键技术一是在光学路径的设计上,二是光学元器件本身的制备。

由于用波导折叠了光路,一般系统体积相对较小,而大视场角则可以通过高折射率的玻璃基底来实现。

为什么AR显示更需要光波导?

这和我们之前说的需求点一致: 在保持成像效果的同时,不论是消费电子还是汽车电子,都要竭尽所能地追求轻量化来保证用户体验。

AR眼镜在消费电子中的定义是希望能够去替代手机成为新的计算平台,要做到这点就要够便捷、体验丰富。而传统产品中沉重的光机、巨大的显示系统和模糊的投影挡住了AR眼镜的增速脚步,因此,一切都要轻便化、高清化,才能把手机中的2D世界搬进AR眼镜的“沉浸式”世界里。

在车内,目前的AR-HUD以投影折射的形式实现,整体光机体积在20L左右,对车身布置和电子系统的布置要求很高,同时也很难保证成像的效果。小体积、高清化也是汽车OEM的诉求。

什么技术适合上车?

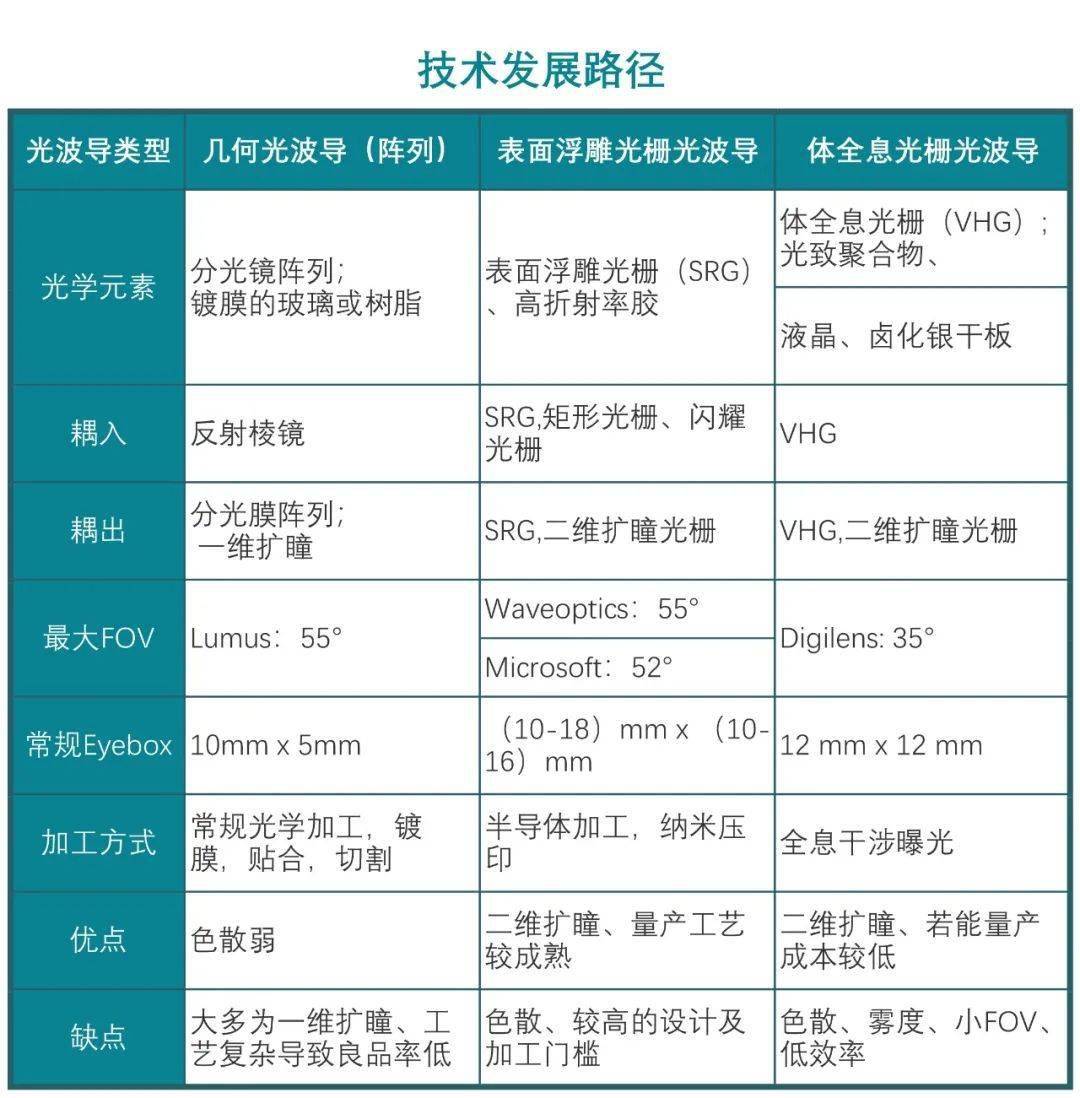

目前市面上主流的技术是几何光波导与衍射光波导。

衍射光波导也是我们现在听到的最多、站在风口上的名词。究其原因,虽然几何光波导出现了阵列的形式来扩大视场角、优化图像显示,但是眼动范围有限,一维扩瞳只能实现横向看得广。

衍射光波导的设计与制造过程都比几何光波导困难,这种技术下的光波导产品体积小、灵活度高是它具有较大发展潜力的重要因素。

哪种更适合上车呢?车内的场景虽然也要求轻量化,但是远不如消费电子严格,同时显示内容也相对简单, 从目前的技术成熟度来看,阵列光波导可以被优先考虑,同时我们也看到了在市面上已经有体全息的AR-HUD方案在研,但良品率和成本仍未可知。

来源:VR陀螺、光大证券、LAAKKONEN P,LEVOLA T. Method of producing a diffraction grating element(2012)

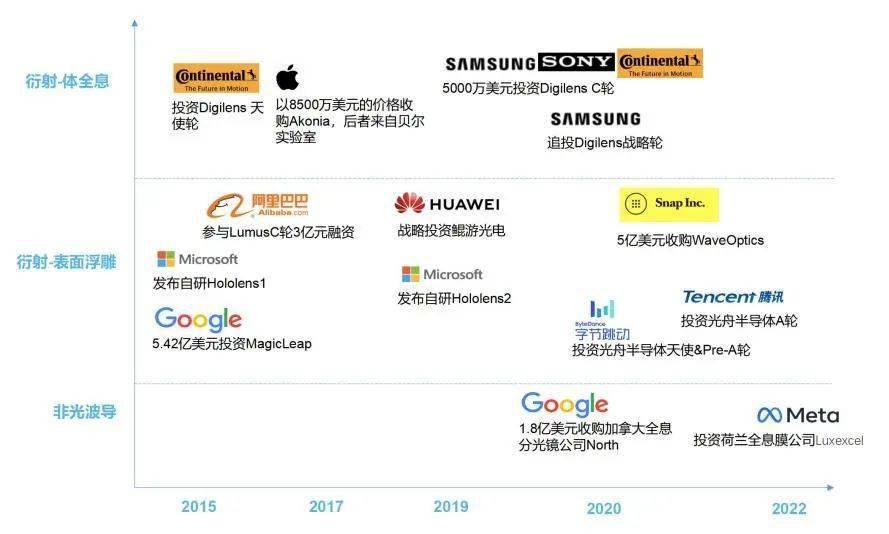

谁在布局光波导?

我们看到从2015年微软发布第一代Hololens起各头部厂商积极布局AR光波导领域,主要推动力还是以抢先生产高性能AR设备为主。 其中大陆在2015年就投资了体全息路径的Digilens,该公司在今年也将推出光波导路径的车载AR-HUD光学模组。

主要布局企业分为两大阵营:

手机厂商(生产导向): 苹果、华为等手机厂商希望能在AR生产领域复用手机的成熟产业链, 以抢占市场份额。

互联网巨头(生态导向) : Meta、 微软 、谷歌、腾讯、字节等主要通过投资收购,以自身平台资源和用户流量为优势,构建开发者生态,打造软硬体系。

来源:璞跃中国(Plug and Play China)整理

结论

总结来看,光波导技术由于近年ARVR、元宇宙概念的爆发赛道已快速进入爆发期,目前一级市场中已有多家衍射光波导公司建立产线有望落地量产进行技术迭代。

光波导和汽车究竟有产业协同机会吗?通过多家走访调研,我们看到光波导上车并非天方夜谭。

从需求端来讲,车内空间本身有限,而OEM近年来希望推进的侧窗显示、AR-HUD、车内观影等技术都能够得益于光波导在体积轻便化上的优势以此来减小HUD的光机体积,优化车内布局。比如Conti曾测试过体全息光波导HUD整体光机约在3L左右(减小体积70%-80%),但不谈成本的落地都是耍流氓,车载光波导目前还是绕不开价格这座大山。

在技术上,能够看到目前的技术迭代还没有完全成型,几何光波导的量产品控、衍射光波导的技术一致性等瓶颈仍有待突破,因此新的技术提供方仍有市场机会。从技术的迭代上也能够看出为了增加体验感,扩瞳能力是很重要的衡量指标,目前能够实现的一维、二维扩瞳的基础上,我们预计未来在内容显示上也会将场景深度的信息融入(如现在一些HUD厂家已经在结合ADAS的信息做技术布局),提升沉浸感。

附加信息

对于光波导产业,我们也分析了相应的产业链与玩家情况,供感兴趣的朋友们参考。

光波导产业链

产业链小结1

➢ 产业链上,能看到的是 光波导产业链中中游厂商有较高的技术壁垒,对下游的要价能力比较高,同时也可以看到产业链中头部玩家已开始做垂直整合。由于拥有核心AR组建的制备工艺,不少中游厂商开始发展自身供应链并入下游整机厂中。而下游厂商通常通过收购中游光波导技术提供方来完善自身技术能力。

➢ 光波导产业链中游技术路线多,技术壁垒高的同时工艺成熟度低有一定的试错空间,是创新企业的市场切入口。但技术本身也依赖于上游的半导体工艺设备与原材料、模具等,而上游的原材料与设备厂商目前主要被国外厂家垄断,对于国产替代的厂家来说有一定的机会但是整体天花板有限。

➢ 下游目前出货还是以B端为主,主要原因是B端设备对实际的FOV、成像等要求不高。

产业链小结2

➢ 技术路径产业链的工艺完备程度决定了该路径的量产进度。几何阵列光波导由于加工工艺与传统光学冷加工类似,因此可直接套用光学冷加工产业链,获得较高的量产产能,但工艺壁垒限制了实际的量产能力。衍射光波导则需要重新搭建供应链,其中浮雕光栅供应链较体全息更成熟。

➢ 对于表面浮雕光波导的制备来说半导体工艺的制备方法成本较高, 不适合光栅波导的量产,因此开发出衍射光波导的复制工艺以实现大批量生产。量产难度适中但工艺高度依赖于上游的高折射率的光学树脂供应,间接导致了较高的生产成本。

➢ 体全息技术的原材料成本只来源于玻璃和全息膜,制备要求低、成本低,但目前量产能力受制于工艺精度与全息材料的突破。

全球与中国光波导主要生产商

国际上来看,光波导技术仍为国外企业领先。各路径代表性企业、创立企业目前已踏入量产、在量产前期。

来源:AR圈、光大证券、雪球

关于 Plug and Play China 璞跃中国

璞跃(Plug and Play)是全球知名的科技创新生态平台,拥有20余年的科创行业经验,致力于投资早期硬科技项目,并开展企业科技创新服务。公司曾成功早期孵化了Google,投资了PayPal、Dropbox 等多家科技巨头公司,在全球与戴姆勒、松下、开云等550余家龙头企业,基于其创新需求和文化生态,开展开放式创新合作,驱动企业由内而外的创新、发展。

2016年,随璞跃全球业务的拓展,“璞跃中国(Plug and Play China)”正式成立。当前,璞跃中国构建了国内领军的一站式创新服务和交流平台,开展创新服务 (企业创新、城市创新、国际创新)、创新空间、科技投资三类创新业务。

璞跃中国构筑的创新平台,联接多维度的创新伙伴,催化创新生态效应发生。目前平台上活跃着近百家引领行业科创风向和市场发展的领军企业,超3600家技术前沿、商业模式先进初创公司,100余位核心创新专家导师,众多海内外高校及科研院所,以及头部和前沿科技投资机构、投资人等科创行业人群。

迄今璞跃中国已投资培育了包括ApplyBoard、AutoX、非夕科技等逾百家硬科技企业。企业目前布局北京、上海、深圳等超一线城市,设立创新中心;并在武汉、南京基于当地产业生态,开展城市创新合作。

-

基于光波导的AR和MR系统仿真2026-04-28 163

-

AR和MR光波导器件耦合光栅的优化2026-04-27 302

-

VirtualLab Fusion应用:光波导的构造2025-06-11 544

-

VirtualLab Fusion应用:AR&MR光波导器件的仿真研究2025-02-06 701

-

VirtualLab Fusion案例:光波导结构2025-01-24 2036

-

AR&MR光波导器件的仿真研究2024-12-13 971

-

AR眼镜主流的光学方案(棱镜|Birdbath|光波导)_AR眼镜硬件整机定制2023-12-14 11714

-

AR智能眼镜双目光波导/主板硬件技术2023-11-25 4496

-

单目光波导AR眼镜_工业AR智能眼镜光波导技术2023-11-20 1889

-

基于阵列光波导技术的AR光学模组技术2023-04-06 6143

-

光波导核心原理以及AR眼镜背后的挑战2019-05-30 11510

-

《西虹市首富》电影采用AR+H5营销方式,票房轻松过10亿2018-08-07 4060

-

光波导,光波导原理是什么?2010-03-20 28120

全部0条评论

快来发表一下你的评论吧 !