闻泰科技2022年营收581亿,半导体业务净利大涨42.46%

闻泰科技2022年营收581亿,半导体业务净利大涨42.46%

描述

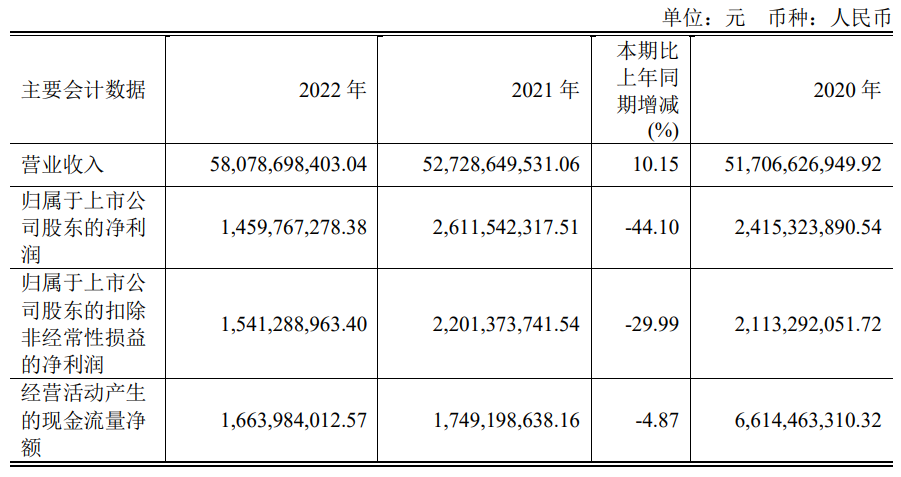

电子发烧友网报道(文/刘静)近日,国内IDM半导体巨头闻泰科技发布2022年财报。全年实现580.79亿元营业收入,比上年同期增长10.15%;并盈利14.598亿元,相较上年的26.12亿元净利润,下滑44.10%。

业绩在经历2019年高增长之后,闻泰科技近三年业绩增速整体放缓,2022年营收增速仅略高于2021年一点点,净利增速也由正转向负,快下滑至三年前的净利水平。

闻泰科技创立于2006年,创始人张学政曾是意法半导体、中兴通讯的高管,公司创立之初集中手机IDH业务,后开始ODM之路,并通过收购安世半导体进军半导体行业,构建了半导体IDM、光学模组、通讯产品集成“三维一体”的业务模式。2022年闻泰科技的这三大业务发生了什么变化?

半导体应用市场分化,汽车、工业成收入增长主要动力

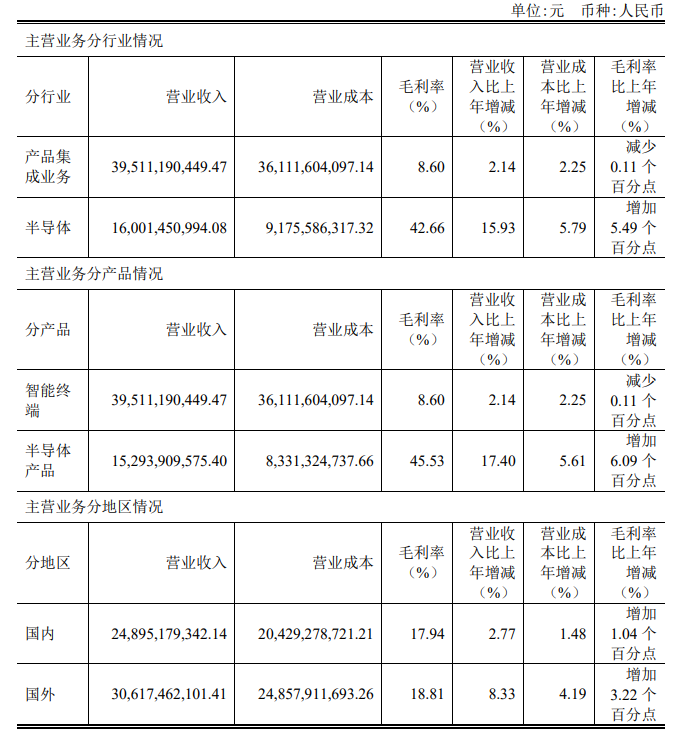

财报显示,2022年闻泰科技半导体业务实现收入为160.01亿元,同比增长15.93%,占公司总营收的比例为27.55%;并实现净利润为37.49亿元,同比增长42.46%。在半导体下行周期,盈利是不容易的,但可以看到闻泰科技的半导体业务不仅净利实现较高增速,且收入也实现正向增长,表现还是相对不错的。

据了解,闻泰科技半导体业务的承载平台主要是安世半导体。而安世半导体主要是做二极管、双极性晶体管、ESD保护器件、MOSFET器件、氮化镓场效应晶体管、碳化硅二极管、IGBT等功率器件以及模拟芯片、逻辑芯片产品的公司。

根据芯谋研究的数据,2022年安世半导体收入规模跃居全球功率分立器件半导体公司第5位,相比2021年又上升一位,成为中国唯一一家进入全球功率分立器件营收前十的半导体企业。在中国功率分立器件行业,安世半导体已连续三年稳居第一名的位置,2022年与排名第二的扬杰科技拉开105亿的距离。

以应用领域来看,2022年安世半导体来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收入占比分别为48.6%、14.3%、23.2%、8.2%、5.7%。相较2021年,汽车、工业与电力、计算机设备、消费领域的收入占比均有不同程度的提升。唯一收入占比下降的是移动及穿戴领域,从2021年的23%降至2022年的14.3%,下滑了8.7个百分点,收入同比下滑27.94%。

汽车是闻泰科技半导体业务收入来源的主要方向,根据财报公开的收入占比进行推算,可知2022年安世半导体来自汽车领域的收入大约为77.76亿元,相较2021年的60.73亿元增长了28.04%。闻泰科技早已开始布局汽车领域,目前半导体产品已应用于汽车上的驱动系统、电源系统、电控系统以及智能座舱系统等,一辆汽油车平均有300颗以上是安世半导体的芯片,电动车单车应用数量更是高达800颗。随着汽车电动化的快速发展,安世半导体单车获取的收益显著增加。2022年,闻泰科技进一步加强了汽车行业客户的长期深度合作与协同,抓住国内外汽车市场的差异化发展机遇,车规Mos等半导体产品实现快速增长。

工业与电力是闻泰科技半导体业务收入的第二大来源,2022年安世半导体来自工业和电力领域获得的收入为37.12亿元,相较2021年的31.75亿元增长16.91%。除了汽车领域外,2022年安世半导体收入占比提升最多的是计算机设备领域,同比增长90.14%,增速表现最为强劲。

以上可以看到,安世半导体由于受到终端市场需求分化的影响,来自汽车 、工业、移动及穿戴设备领域的收入增速出现较为明显的分化。

2023年第一季度,闻泰科技半导体业务实现收入为37.97亿元,同比增长3%,业务毛利率为41.67%,同比降了1个点,实现净利润6.60亿元,同比下降23%。其中来自汽车领域的半导体收入增速进一步从2022年的28.04%提高至32%,工业增速也从16.91%提高至22%,这两大领域即使是环比,也仍分别有9%、8%的增长,但一季度消费领域受整体市场终端需求影响同比、环比下降较多。一季度智能手机、可穿戴设备等消费电子产品仍呈现下滑趋势,这可能导致2023年全年半导体市场分化持续且加剧。

此外,闻泰科技的第一大业务产品集成,主要是由子公司闻泰通讯负责,2022年产品集成业务收入为395.69亿元,同比增长2.10%,占总营收的比例为68.13%。毛利率为8.74%,净亏损15.69亿元,拖累闻泰科技2022全年净利。对闻泰科技净利润影响的主要因素包括:商誉减值6亿元、股权激励计划终止而确认的加速行权费用2亿、可转债财务费用4亿。2023年一季度,闻泰科技产品集成业务的亏损状态得到进一步改善,整体净亏损1.08亿元。

闻泰科技的第三大业务光学模组,2022年仍处于亏损状态,全年光学模组业务净亏损3.35亿元。闻泰科技光学模组业务正积极推进落实特定客户新型号的验证工作,并已启动产品集成业务配套模组的出货,进一步推动其光学模组产品在车载光学、AR/VR光学、笔电领域的应用。

2023年闻泰科技的业务规划

在研发方面,2022年闻泰科技半导体业务研发投入11.91亿元,通过采用最新的晶圆制造技术、最新的封装技术不断对功率分立器件(IGBT、SiC、GaN)和模块、模拟芯片、功率管理芯片和信号调节芯片等产品进行迭代升级,为进入汽车应用领域打下坚实基础。

目前闻泰科技的半导体产品线技术平台已经从6英寸升级到8英寸,部分产品技术平台甚至开始从8英寸升级到12英寸。据了解,闻泰科技控股股东闻天下投资的上海临港12寸车规级晶圆项目已经试产通线,量产后将成为闻泰科技半导体产能扩充的重要来源。

在产品集成方面,闻泰科技2022年投入的研发费用是32.54亿元,比半导体业务研发投入多20.63亿元。这些资金,闻泰科技主要用于开发新产品、新技术,以及设立产品中心、供应中心、方舟实验室。目前,闻泰科技在服务器、笔电、AIoT产品、车载终端等领域,已经完成体系化成型的产品序列和型号的研发,相关产品也已进入对应市场主流厂商供应体系,即将进入上量阶段。

在最近的投资者关系活动上,关于2023年业务的规划。在半导体方面,闻泰科技表示,一方面,继续发力汽车客户,提高在新能源汽车客户的渗透率;另一方面,加速推动技术进步与迭代,加快新产品研发。在产品集成方面,闻泰科技的规划目标侧重于降本增效,开发新订单,以逆转经营亏损的局面。

打开APP阅读更多精彩内容

业绩在经历2019年高增长之后,闻泰科技近三年业绩增速整体放缓,2022年营收增速仅略高于2021年一点点,净利增速也由正转向负,快下滑至三年前的净利水平。

闻泰科技创立于2006年,创始人张学政曾是意法半导体、中兴通讯的高管,公司创立之初集中手机IDH业务,后开始ODM之路,并通过收购安世半导体进军半导体行业,构建了半导体IDM、光学模组、通讯产品集成“三维一体”的业务模式。2022年闻泰科技的这三大业务发生了什么变化?

半导体应用市场分化,汽车、工业成收入增长主要动力

财报显示,2022年闻泰科技半导体业务实现收入为160.01亿元,同比增长15.93%,占公司总营收的比例为27.55%;并实现净利润为37.49亿元,同比增长42.46%。在半导体下行周期,盈利是不容易的,但可以看到闻泰科技的半导体业务不仅净利实现较高增速,且收入也实现正向增长,表现还是相对不错的。

据了解,闻泰科技半导体业务的承载平台主要是安世半导体。而安世半导体主要是做二极管、双极性晶体管、ESD保护器件、MOSFET器件、氮化镓场效应晶体管、碳化硅二极管、IGBT等功率器件以及模拟芯片、逻辑芯片产品的公司。

根据芯谋研究的数据,2022年安世半导体收入规模跃居全球功率分立器件半导体公司第5位,相比2021年又上升一位,成为中国唯一一家进入全球功率分立器件营收前十的半导体企业。在中国功率分立器件行业,安世半导体已连续三年稳居第一名的位置,2022年与排名第二的扬杰科技拉开105亿的距离。

以应用领域来看,2022年安世半导体来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收入占比分别为48.6%、14.3%、23.2%、8.2%、5.7%。相较2021年,汽车、工业与电力、计算机设备、消费领域的收入占比均有不同程度的提升。唯一收入占比下降的是移动及穿戴领域,从2021年的23%降至2022年的14.3%,下滑了8.7个百分点,收入同比下滑27.94%。

汽车是闻泰科技半导体业务收入来源的主要方向,根据财报公开的收入占比进行推算,可知2022年安世半导体来自汽车领域的收入大约为77.76亿元,相较2021年的60.73亿元增长了28.04%。闻泰科技早已开始布局汽车领域,目前半导体产品已应用于汽车上的驱动系统、电源系统、电控系统以及智能座舱系统等,一辆汽油车平均有300颗以上是安世半导体的芯片,电动车单车应用数量更是高达800颗。随着汽车电动化的快速发展,安世半导体单车获取的收益显著增加。2022年,闻泰科技进一步加强了汽车行业客户的长期深度合作与协同,抓住国内外汽车市场的差异化发展机遇,车规Mos等半导体产品实现快速增长。

工业与电力是闻泰科技半导体业务收入的第二大来源,2022年安世半导体来自工业和电力领域获得的收入为37.12亿元,相较2021年的31.75亿元增长16.91%。除了汽车领域外,2022年安世半导体收入占比提升最多的是计算机设备领域,同比增长90.14%,增速表现最为强劲。

以上可以看到,安世半导体由于受到终端市场需求分化的影响,来自汽车 、工业、移动及穿戴设备领域的收入增速出现较为明显的分化。

2023年第一季度,闻泰科技半导体业务实现收入为37.97亿元,同比增长3%,业务毛利率为41.67%,同比降了1个点,实现净利润6.60亿元,同比下降23%。其中来自汽车领域的半导体收入增速进一步从2022年的28.04%提高至32%,工业增速也从16.91%提高至22%,这两大领域即使是环比,也仍分别有9%、8%的增长,但一季度消费领域受整体市场终端需求影响同比、环比下降较多。一季度智能手机、可穿戴设备等消费电子产品仍呈现下滑趋势,这可能导致2023年全年半导体市场分化持续且加剧。

此外,闻泰科技的第一大业务产品集成,主要是由子公司闻泰通讯负责,2022年产品集成业务收入为395.69亿元,同比增长2.10%,占总营收的比例为68.13%。毛利率为8.74%,净亏损15.69亿元,拖累闻泰科技2022全年净利。对闻泰科技净利润影响的主要因素包括:商誉减值6亿元、股权激励计划终止而确认的加速行权费用2亿、可转债财务费用4亿。2023年一季度,闻泰科技产品集成业务的亏损状态得到进一步改善,整体净亏损1.08亿元。

闻泰科技的第三大业务光学模组,2022年仍处于亏损状态,全年光学模组业务净亏损3.35亿元。闻泰科技光学模组业务正积极推进落实特定客户新型号的验证工作,并已启动产品集成业务配套模组的出货,进一步推动其光学模组产品在车载光学、AR/VR光学、笔电领域的应用。

2023年闻泰科技的业务规划

在研发方面,2022年闻泰科技半导体业务研发投入11.91亿元,通过采用最新的晶圆制造技术、最新的封装技术不断对功率分立器件(IGBT、SiC、GaN)和模块、模拟芯片、功率管理芯片和信号调节芯片等产品进行迭代升级,为进入汽车应用领域打下坚实基础。

目前闻泰科技的半导体产品线技术平台已经从6英寸升级到8英寸,部分产品技术平台甚至开始从8英寸升级到12英寸。据了解,闻泰科技控股股东闻天下投资的上海临港12寸车规级晶圆项目已经试产通线,量产后将成为闻泰科技半导体产能扩充的重要来源。

在产品集成方面,闻泰科技2022年投入的研发费用是32.54亿元,比半导体业务研发投入多20.63亿元。这些资金,闻泰科技主要用于开发新产品、新技术,以及设立产品中心、供应中心、方舟实验室。目前,闻泰科技在服务器、笔电、AIoT产品、车载终端等领域,已经完成体系化成型的产品序列和型号的研发,相关产品也已进入对应市场主流厂商供应体系,即将进入上量阶段。

在最近的投资者关系活动上,关于2023年业务的规划。在半导体方面,闻泰科技表示,一方面,继续发力汽车客户,提高在新能源汽车客户的渗透率;另一方面,加速推动技术进步与迭代,加快新产品研发。在产品集成方面,闻泰科技的规划目标侧重于降本增效,开发新订单,以逆转经营亏损的局面。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

- 相关推荐

- 闻泰科技

-

2006年全球25大半导体厂商排名-带营收额说明2008-05-26 0

-

2012年全球半导体产业营收会触底反弹吗2012-02-09 0

-

挣一个亿,对半导体企业来说真不是小目标2016-09-01 0

-

2016年全球半导体营收排行2016-11-22 0

-

意法半导体公布2018年第二季度财报2018-07-26 0

-

意法半导体公布2018年第三季度财报2018-10-29 0

-

2022年营收31.88亿,国产模拟 IC 头部企业持续扩充品类促发展2023-06-02 0

-

首尔半导体2011年营收首见衰退12%2012-01-06 474

-

模拟半导体市场需求强劲:2013年营收将超越500亿美元2012-10-12 1569

-

传感器营收大涨!村田罗姆TDK京瓷等日本半导体企业2022年业绩出炉!2023-02-07 2120

-

阿里2022年第四季度营收2477.6亿 净利润为499.32亿2023-02-24 3218

-

华为上半年营收3109亿 华为净利润大涨达466.35亿2023-08-12 2042

-

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%2024-03-29 5536

全部0条评论

快来发表一下你的评论吧 !