OLED面板结构和原理

LEDs

描述

相比于传统显示面板,OLED面板具有自发光、视角广、响应快、体积小、质量小、柔性化等优点,主要应用于手机、智能手表、笔记本电脑、车载显示器、电视等领域。

OLED蒸镀材料是使OLED面板实现发光的核心功能材料,决定了OLED面板的显示质量,具有较高的纯度和一致性要求,其质量及品质直接影响OLED面板的性能、良品率和稳定性。OLED蒸镀材料应用于OLED面板制程中的真空蒸镀环节,即在真空的腔室内,通过加热OLED蒸镀材料,使其升华成为分子级别蒸汽,并按照预设的器件结构在基板上均匀地附着。故而,面板厂商对于该类材料具有高纯度、杂质一致性要求,主要产品的纯度一般可达到4N级别(纯度99.99%)。

OLED面板结构和原理

OLED即有机发光二极管,是一种由多类蒸镀材料构成的有机电致发光器件,能够实现电能到光能的转换,从而实现发光效果。

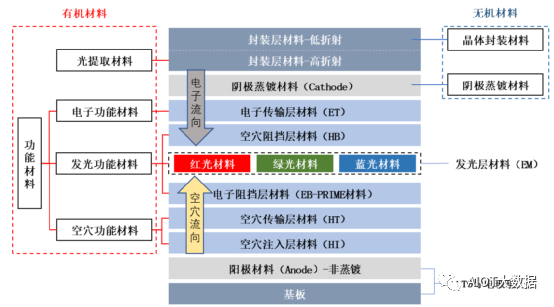

OLED蒸镀材料根据功能可以划分为封装层材料(包含光提取材料和晶体封装材料)、阴极蒸镀材料、电子传输层材料(ET)、空穴阻挡层材料(HB)、发光层材料(EM)、电子阻挡层材料(EB-Prime)、空穴传输层材料(HT)、空穴注入层(HI)材料等。

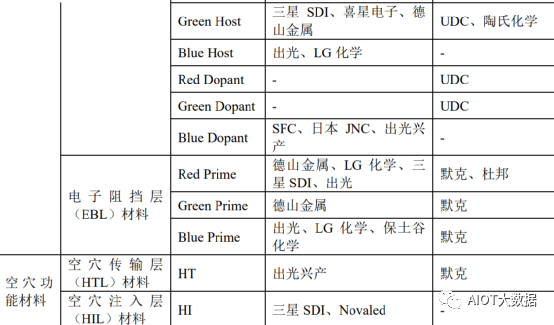

电子功能材料、空穴功能材料和发光功能材料统称为功能材料,主要起传输载流子及发光的作用:其中,电子功能材料包括电子传输层材料(ET),空穴功能材料包括空穴注入层材料(HI)和空穴传输层材料(HT)。

发光功能材料包括红光/绿光/蓝光材料、空穴阻挡层材料(HB)和电子阻挡层材料(EB-Prime)。其中,红光/绿光/蓝光材料主要包括红色发光主体材料(RedHost)、红色发光掺杂材料(RedDopant)、绿色发光主体材料(GreenHost)、绿色发光掺杂材料(GreenDopant)、蓝色发光主体材料(BlueHost)和蓝色发光掺杂材料(BlueDopant),上述六种材料主要起发光作用。

除此之外,发光功能材料还包括空穴阻挡层材料(HB)和三种电子阻挡层材料(EB-Prime),即红色电子阻挡层材料(RedPrime)、绿色电子阻挡层材料(GreenPrime)和蓝色电子阻挡层材料(BluePrime),上述材料本身不发光,主要起到高效传输载流子和增强Host材料以及Dopant材料高效发光的作用,提升器件整体的发光效率,具体类型及分类如下:

OLED的面板结构与蒸镀材料的示意图:

在OLED面板中,封装层材料、电极材料、注入层材料、传输层材料和发光层材料自外向内,构成夹层式三明治结构,蒸镀于基板之上。当电源接通后,电子和空穴分别从阴极和阳极注入,经过电子功能层和空穴功能层移动到发光层,结合后产生激子,激子经历辐射跃迁等过程后以光的形式释放能量,进而实现了OLED器件的发光。光提取材料位于阴极之上,具有高折射率的光学特征,与低折射率的晶体封装材料形成“微腔效应”,有效提高器件出光效率(即提升屏幕亮度)。此外,有机蒸镀材料容易受到水氧影响,晶体封装材料作为无机材料位于其他有机材料工作层之上,起到了防护作用。

OLED蒸镀生产工艺下,各层材料的品质均直接影响OLED面板的生产良率和屏幕表现,从而最终影响OLED面板的色彩还原度、亮度/效率、显示寿命等。

光提取材料和功能材料

光提取材料为透光小分子材料,具有较高的玻璃化转变温度和分子热稳定性。功能材料主要分为电子功能材料、空穴功能材料以及发光功能材料三类,主要成分包含芳胺类、咔唑类以及联苯类等有机化合物。

由于国外OLED行业发展较早,且国外部分企业在有机蒸镀材料方面的专利布局已经形成自身的专利护城河,国内面板企业在发展初期,其OLED蒸镀材料供应被国外企业垄断,材料成本及专利成为制约国内OLED显示产业发展的重要因素。

有机蒸镀回收料提纯服务的背景

在OLED面板制造过程中,由于真空蒸镀环节工艺的特殊性,在每次蒸镀环节完成后,面板厂商均需对掩膜版及蒸发源进行替换,并清理蒸镀设备的腔室内壁。在掩膜版、腔室内壁及蒸发源内,尚附着或沉积了大量的OLED蒸镀材料,造成了OLED蒸镀材料的浪费。为提高蒸镀材料的利用效率,国外主流OLED面板厂商普遍将蒸镀完成后的有机材料回收并提纯后再次使用,提纯后的有机蒸镀材料能够达到符合生产要求的纯度及品质,从而有效地降低面板厂商的生产成本。

有机蒸镀回收料提纯业务的技术特点由于回收料提纯业务面临着材料种类及型号多、各批次差异大、工艺多变等不确定因素,以及回收料有效成份与杂质分子结构相似且简单提纯工艺难以分离出有效成份,回收服务供应商需要具有丰富的有机材料学理论基础以及各类材料提纯的难点处理经验,亦需要对客户蒸镀工艺及光电性能表现有充分的理解。一般而言,面板企业在已有的OLED材料供应商中选择为其进行回收提纯服务的供应单位。

OLED无机材料

无机材料业务的主要产品为阴极蒸镀材料和晶体封装材料,其中,阴极蒸镀材料包含银、镱等金属蒸镀材料,晶体封装材料为晶体状高纯度氟化锂。

有机材料业务的工艺流程图

有机蒸镀回收料提纯服务的工艺流程图

有机蒸镀回收料提纯服务的工艺流程图

无机蒸镀材料的工艺流程图

OLED行业基本情况概述

显示技术作为信息产业重要构成部分,在信息技术的发展过程中一直起着十分重要的作用。大到电视机、笔记本,小到手机、平板,均离不开显示技术的支持。

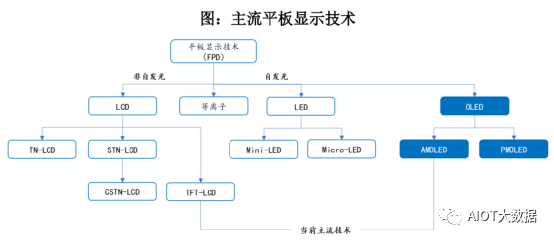

随着显示材料的发展,显示技术也从最初的阴极射线管显示技术(CRT)发展到平板显示技术(FPD),随后延伸出等离子显示(PDP)、液晶显示(LCD)、有机发光二极管显示(OLED)等技术路线。

OLED是指有机发光二极管(OrganicLight-EmittingDiode),不同于LCD面板通过背光光源来点亮像素,OLED面板采用自发光技术,通过对逐个像素的控制实现像素点的独立发光。由于其超高对比度、更细腻逼真的色彩、宽广视角、轻薄外形、宽温操作等特性,OLED已经成为继CRT、PDP、LCD后的主流显示技术。按照驱动方式的不同,OLED可分为无源驱动(PMOLED)和有源驱动(AMOLED)。PMOLED的结构较简单、驱动电压高,适合应用在低分辨率面板上,如工控表盘等;AMOLED工艺较复杂、驱动电压低、发光元件寿命长,适合应用在高分辨率的面板上,如手机、电视、电脑、平板、VR设备、车载显示等。AMOLED是目前OLED面板的主流技术,具体如下:

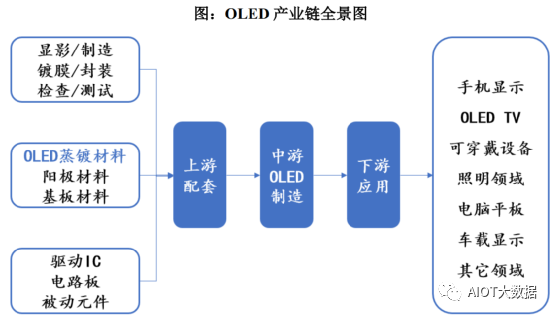

OLED显示行业上游主要包括设备制造(显影、检查、镀膜、测试、封装等)、材料制造(OLED蒸镀材料、基板材料等)和组装零件(驱动IC、电路板和被动元件),中游是OLED面板的制造,下游是OLED的终端应用,包括手机、平板、OLEDTV、可穿戴设备等显示领域。OLED显示行业的产业链情况如下图所示:

OLED显示行业上游主要包括设备制造(显影、检查、镀膜、测试、封装等)、材料制造(OLED蒸镀材料、基板材料等)和组装零件(驱动IC、电路板和被动元件),中游是OLED面板的制造,下游是OLED的终端应用,包括手机、平板、OLEDTV、可穿戴设备等显示领域。OLED显示行业的产业链情况如下图所示:

受到终端设备需求推动,OLED面板市场规模高速增长

从应用领域来看,OLED显示面板的需求端呈现以移动终端设备为主,电脑、平板、可穿戴设备等多应用场景共同发展的趋势。根据中商产业研究院的统计,在OLED面板的下游应用领域中,以智能手机和智能手表等可穿戴设备为主的移动OLED市场占比接近80%,其中智能手机占比约73%,是目前最大的OLED应用市场。未来随着市场认可度的提升,OLED屏幕在电视及可穿戴设备中的应用占比将逐年提升。

2021年全球OLED面板的出货量高达9.35亿片,较2020年同比增长超过28%,增速远高于LCD面板出货量。根据Omdia的相关数据,预计2022年全球OLED面板出货量将超过10亿片。随着下游OLED面板渗透率的增长,2022年这一比重将超过25%。

2021年全球OLED面板的市场规模约为420亿美元,同比增长35%,预计2023年全球OLED面板收入将增长至472亿美元。

随着移动互联网、物联网、云计算、大数据等新一代信息通信技术的迅猛发展,作为应用平台及终端的智能手机、平板电脑、可穿戴电子设备等消费类电子产品和智能家居产品的市场需求持续增长,智能终端出货量不断攀升,带动OLED显示器件需求快速增长,具体应用领域情况如下:

1)OLED面板在手机市场的应用情况

手机市场的发展是带动AMOLED面板需求的主要动力,同时5G时代的来临促使全球AMOLED手机面板出货量快速增长。此外,柔性OLED面板的快速发展促进了折叠屏手机的销量增长,2021年全年柔性屏手机出货量达900万台,国内手机厂商也陆续进入折叠屏手机市场,进一步促使了OLED面板的更新迭代。根据Omdia数据统计,2021年全球手机AMOLED面板出货量由2017年的4.01亿片增长至6.68亿片,增长率为68.83%。随着OLED产业的发展,OLED组件的价格逐渐下降。目前AMOLED主要用于高端机型,未来AMOLED在低端手机的渗透率也会随着OLED产业的发展逐步提升。

2)OLED面板在电视市场的应用情况

电视是OLED面板应用的另一个重要场景。大尺寸OLED电视的需求量尚未完全释放,主要由于早期大尺寸OLED面板的良品率较低,生产成本高。随着OLED面板技术的不断成熟,良品率及成本问题得到进一步优化,OLED电视的需求将逐步增大,带动了电视AMOLED面板出货量的上升。早期,大尺寸AMOLED电视仅有LG公司可以量产且售价高昂。从2020年开始,小米、海信等公司也相继推出了国产的AMOLED电视产品。根据Omdia及艾媒咨询数据显示,2017年全球AMOLED电视面板出货量为150万片,2021年即达到了730万片,年复合增长率达到了48.53%,预计2025年全球AMOELD电视面板出货量可达1490万片。

3)OLED面板在平板/笔记本电脑市场的应用情况

目前平板电脑及笔记本电脑的主流显示面板仍是TFT-LCD液晶面板,根据Omdia的数据显示,AMOLED面板在平板电脑及笔记本电脑领域的渗透率仅为1.41%。由于AMOLED面板在显示效果、节能等方面的优点,未来市场需求将进一步放大。国内面板厂商也在该领域积极布局中,2022年4月据THEELEC报道,京东方拟在成都B16工厂建设8.6代OLED面板产线,准备向苹果提供OLED面板,用于iPad平板电脑和MacBook笔记本电脑等产品。

4)OLED面板在车载显示市场的应用情况

近年来,OLED在车载应用的市场发展较快,有望取代传统的TFT-LCD液晶屏幕。车载显示AMOLED面板优势明显:

AMOLED屏幕由于显示质量高,抗强光干扰能力强,能给驾驶员更优质的视角,提高行车安全性。

AMOLED屏幕响应速度快,避免了驾驶操作过程中分心所导致的危险。

AMOLED自发光的属性决定了其节能环保的优点。

相较于普通平板而言,车载屏幕使用时间更长,在汽车漫长的使用周期中车载屏幕的更换并不便利,AMOLED屏幕的使用寿命能够满足车载场景需求。根据Omdia预测,至2025年AMOLED在车载显示领域的全球市场规模将达到6.19亿美元,在2020-2025年增速迅猛,预估期间复合增长率超过70%。

5)OLED面板在可穿戴设备市场的应用情况

目前可穿戴设备面板以AMOLED以及TFT-LCD为主。AMOLED属自发光显示技术,其在节电能力上强于TFT-LCD,并且在对比度及可塑性方面有较强优势。在智能穿戴设备领域,刚性AMOLED面板与柔性产品相比差异性较小,能够满足用户对画质、护眼及节能等方面的需求,未来5年内刚性AMOLED显示面板仍将在智能穿戴领域占据主要市场地位。根据Omdia的预测,2020-2025年应用在可穿戴设备上的AMOLED出货量年复合增长率将达10%,出货量将从0.65亿片增长至1.04亿片。

AMOLED已成为主流OLED技术,下游应用场景广阔,市场渗透率不断提高

根据驱动方式不同,OLED技术可分为被动驱动式OLED(PMOLED)和主动驱动式OLED(AMOLED)。PMOLED单纯地以阴极、阳极构成矩阵状,以扫描方式点亮阵列中的像素,瞬间注入高电流,产生高亮度发光。PMOLED结构简单,制造成本相对较高,但是驱动电压高,不适合应用在大尺寸与高分辨率面板上,不符合未来发展趋势。AMOLED采用独立的薄膜电晶体去控制每个像素,每个像素皆可以连续且独立的驱动发光,驱动电压低、分辨率更高、发光元件寿命长,多用于电视及智能手机屏幕,已成为当下主流的OLED技术。

近年来,全球主流面板厂商均加大了对AMOLED的布局,AMOLED面板已进入密集投产和销售出货阶段。根据IHS及Omdia统计,全球AMOLED面板出货面积由2019年的807.62万平方米增长至2021年的1,420万平方米,与2019年相比增长了75.83%,预计2023年将增至1,920万平方米。

随着AMOLED智能手机面板出货量的崛起,LCD渗透率逐年下滑,而AMOLED渗透率从2017年的18%增长至2019年的23%,预计到2021年将达到1/3的市场份额。根据Omdia的数据,2021年全球AMOLED显示面板销售额为420亿美元,预计2025年可达到547亿美元。

柔性AMOLED趋势明确,将成为未来的主打OLED面板技术

AMOLED面板根据是否可柔性显示,可进一步分为刚性AMOLED与柔性AMOLED,由于柔性AMOLED面板可实现曲面、可弯折的效果,技术优势尤为突出,在智能终端应用方面具备广阔的发展前景。随着苹果公司2017年首次将柔性OLED面板应用于iPhoneX,三星、华为等品牌此后也推出了基于柔性OLED技术的可折叠屏幕智能手机。曲面、全屏以及可折叠应用需求的增加推动柔性AMOLED成为行业未来的确定性发展方向。

柔性AMOLED面板在2021年的全球出货量达到3.47亿片,相比于2015年的4,650万出货量增长了近8倍,占AMOLED面板总出货量的比例从2018年的40%增长至50%以上,从而超过刚性AMOLED面板3.35亿片的出货量,成为产业化程度最高的AMOLED面板技术。据测算2022年柔性AMOLED面板的出货量将达到4亿片以上,随着可穿戴设备及技术的不断发展,柔性AMOLED面板的渗透率将继续提升。

OLED蒸镀材料目前被海外巨头垄断,未来有望迎来国产化趋势

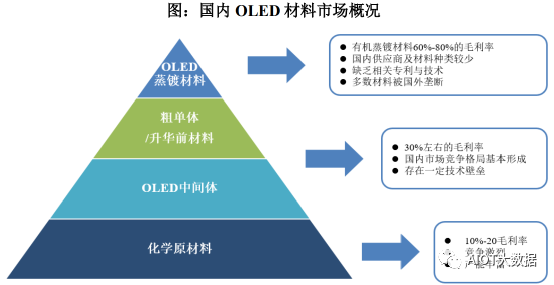

OLED中间体生产工艺简单、附加值较低,经过合成/升华后的蒸镀材料生产工艺复杂、附加值更高。目前,OLED蒸镀材料的核心专利存在较高的技术壁垒,生产主要集中在美国、韩国、日本及德国厂商手中。我国OLED材料生产企业技术积累薄弱,受制于海外企业专利壁垒,以生产中间体和单体粗品为主,在利润较高的OLED蒸镀材料领域占比较低。

未来全球OLED产能逐步向中国转移,国内OLED面板企业出货量将快速提升,同时随着其生产良率的提升,对OLED蒸镀材料的需求将大幅增加;从政策导向而言,在国际贸易摩擦的背景下,出于避免国内OLED产业关键原材料被“卡脖子”的战略考虑,国家大力促进本土OLED材料行业的发展,国内面板企业也有意培养本土蒸镀材料供应商,以减轻对国外厂商的依赖;从产业发展而言,海外OLED材料企业的专利也面临陆续到期的客观情况,在国内OLED蒸镀材料企业加大研发投入、取得自主知识产权、缩小技术差距的过程中,更多的专利壁垒可能被突破。

因此,国内OLED材料行业有望迎来国产化的广阔发展空间,未来将保持较高盈利水平。已具备相应技术储备、形成量产能力、进入面板企业供应链的蒸镀材料提供商具备明显的先发优势,未来有望在OLED材料国产化浪潮下充分受益。

OLED蒸镀材料作为OLED核心材料构成,整体发展情况良好

①OLED蒸镀材料在显示面板中的成本占比较高,具有重要性

由于OLED显示屏的结构与液晶显示屏不同,滤光片、偏光片、背光源和液晶被OLED蒸镀材料层所取代,因此在整个面板制造中,OLED材料成本占比达到30%以上,是OLED产业链中技术壁垒重要领域之一。根据NanoMarkets的数据显示,在手机OLED面板中,OLED蒸镀材料占总成本约为30%,而在电视OLED面板中由于大尺寸显示面板对OLED功能材料的需求量更高,OLED蒸镀材料的成本占比则超过46%。

随着OLED面板下游终端市场的发展,OLED面板的出货量逐年递增,对OLED蒸镀材料的需求也随之提升。2019年OLED蒸镀材料的需求量约为77.8吨,2020年的需求量为88.2吨,增幅为13.4%。2021年OLED蒸镀材料的市场需求总量为110.3吨,较2020年增长25%。2021年全球OLED蒸镀材料销售额为16.86亿美元,预计2025年市场规模将达到29亿美元,年复合增长率将达到14.5%。

由于近年来国际贸易摩擦以及蒸镀材料价格高昂等原因,为了保证自己蒸镀材料的供应,国内显示面板厂商加大了与国内材料厂商的深入合作,采用同步开发等方式,扶植材料企业在技术上不断突破。根据中国产业信息网的数据显示,2021年国内OLED蒸镀材料的市场规模超过25亿元,预计到2025年该数字将增至45亿元以上。

OLED器件结构向精细化方向发展,催生蒸镀材料的增量细分市场

随着OLED技术的进步和发展,OLED面板由最初简单的单层器件发展到双层器件、三层器件以及多层器件,面板结构趋于复杂,对材料的要求也逐步提高。一方面,OLED面板的生产需要在已有材料中寻求性能更优的选择和方案,另一方面,OLED面板结构所包含的蒸镀材料种类更加丰富,从而更好地优化及平衡器件的各项性能。在这一技术发展趋势下,部分蒸镀材料的单体价值量提升,带动了细分材料市场规模的提升。在柔性AMOLED和轻薄化的趋势下,OLED面板对封装层材料的要求越来越高,需要封装层能够在较小的厚度下实现良好的致密度,从而获得优秀的水氧阻隔性能,同时能够实现蒸镀级别应用。

降本增效压力大,OLED蒸镀材料回收提纯市场进一步增大

在每次蒸镀环节完成后,面板厂商均需对其中的掩膜版及蒸发源进行替换,并清理蒸镀设备的腔室内壁,附着在其之上的OLED蒸镀材料也随之废弃,失去利用价值,进而造成OLED蒸镀材料的浪费。由于OLED蒸镀材料在面板制造中成本占比较高,因此提高其利用率成为降低面板制造成本的有效选择。

有机蒸镀回收料的提纯服务对于客户具有较高的经济性。随着OLED面板行业的规模扩张及面板厂商降本增效压力的增大,未来OLED蒸镀材料回收提纯市场需求将进一步扩张。

欧美日韩公司在OLED蒸镀材料市场依旧占据主导

目前,OLED有机蒸镀材料存在较高的专利壁垒,竞争格局被美国、韩日、德国厂商掌控。赛迪智库2020年3月发布的数据显示,国内企业在OLED蒸镀材料领域占比较低,其中电子功能材料、空穴功能材料等通用层材料占比12%左右,发光功能材料占比不到5%。其中,德山金属、LG化学、三星SDI等韩国公司,东丽、保土谷化学、出光兴产等日本公司,德国默克公司等国外厂商垄断了大部分电子功能材料和空穴功能材料的专利布局和市场份额。在发光功能材料中,美国UDC与陶氏公司、三星SDI、日本出光、LGC、JNC、SFC等公司分别在红色发光材料、绿色发光材料和蓝色发光材料中占据绝对优势地位。

多种业态共存,国内企业积极开拓OLED蒸镀材料市场

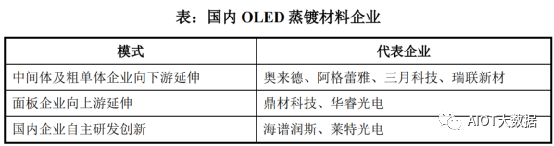

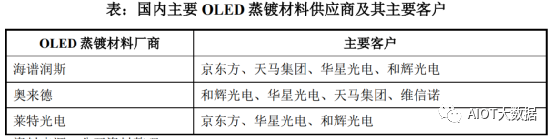

随着国内OLED产业日渐成熟以及国产OLED面板的出货量逐渐增加,国内多家企业依赖其资源优势或者技术积累开始纷纷进入OLED蒸镀材料行业,形成了多种业态共存的局面,以自主研发创新为主的国内OLED蒸镀材料生产商逐步进入国内面板厂商供应体系,占据了一定市场份额。根据国内OLED蒸镀材料企业的商业模式可将其分为以下三种类型:

1)OLED中间体及粗单体企业向下游OLED蒸镀材料市场延伸

由于国内OLED产业发展较晚,供应商壁垒较高,国内OLED材料厂商更多集中于中间体生产和粗单体代工,为海外蒸镀材料厂商的上游供应商。随着国内OLED材料产业链的日渐成熟,相关企业纷纷开始布局下游技术壁垒更高的蒸镀材料产业,以此来扩大其竞争优势。奥来德等企业均在原有OLED材料中间体的基础上进一步研发了OLED蒸镀材料。此外,奥来德是国内较大的蒸镀设备供应商,通过布局OLED蒸镀材料将进一步促进其产业协同;万润股份则成立了子公司三月科技专门进行OLED材料的研发及生产。该类企业由于常年在OLED中间体及蒸镀设备行业深耕,积累了较强的客户资源,对OLED蒸镀材料的原材料及配比也较为熟悉,因此具备一定的技术及资源优势。

2)OLED面板厂商向上游延伸

在中美贸易战等国际贸易摩擦的大背景下,OLED蒸镀材料的供应已经成为国内OLED面板厂商普遍关注的问题。国内面板厂商开始扶持本体系材料企业,从而实现进口替代,降低关键材料“卡脖子”的风险。因此,国内的面板厂商开始设立相关公司进行OLED蒸镀材料的研发及生产。例如维信诺集团体系成立了鼎材科技进行OLED蒸镀材料的研产,华星光电成立子公司华睿光电进行OLED蒸镀材料开发。此类OLED蒸镀材料供应商有相对优质的客户资源,依靠面板厂商的支持在完成技术突破并量产后可以获得稳定的订单。

3)国内企业自主研发创新部分企业早先在OLED面板产业链中发现了OLED蒸镀材料的广阔空间和潜在机会,借助自身的资源及产业优势提前布局了相关专利及技术,并通过自主研发逐步打开了OLED蒸镀材料的市场并实现了部分材料的国产化。以莱特光电为例,其生产的RedPrime产品成功打破了国外企业对OLED发光功能材料的垄断。

在各类OLED蒸镀材料中,红、绿掺杂材料被UDC垄断,蓝光掺杂材料的主要供应商为日本出光兴产、日本JNC、韩国SFC等,此外,陶氏化学、日本东丽、德山金属、LG化学、三星SDI、保土谷化学等企业均在不同类别的蒸镀材料中占据一定的市场,具体情况如下:

编辑:黄飞

-

LCD、OLED 与Mini LED背光面板对比2023-05-24 2399

-

OLED显示屏反光问题用UV黑胶还是UV变色胶比较好2022-04-19 3599

-

ALIENTEK MiniSTM32开发板结构功能是什么?2021-12-20 1039

-

WNSC600运动控制器控制面板结构2021-09-08 1702

-

AMOLED与OLED有何关系?手机厂商为何要争抢OLED面板?2021-07-11 4710

-

AVENTK UV变色黑胶1098可有效解决OLED显示屏的反光问题2020-09-15 2677

-

LG的中小尺寸OLED面板一再受挫,LG的OLED面板业务蒙阴影2019-03-06 3999

-

有关微波炉检测半数字化电脑面板结构中,电子器件易损反应点2018-12-22 2967

-

LGD计划扩增OLED TV面板产能2018-11-13 3595

-

三星OLED面板产能过剩 中国OLED面板产业即将逆袭2018-05-13 2343

-

60 MN承压板结构多目标拓扑优化2018-03-15 981

-

LCD、OLED面板现在的市场格局2016-02-23 7240

-

电脑主板结构ATX常识2010-01-21 2791

-

主板结构2009-12-24 3804

全部0条评论

快来发表一下你的评论吧 !