用五大关键词解读23家连接器企业年报

描述

2022各企在复杂困顿的环境之下,持续在连接器行业中坚守与创新,不断提升国产通信连接器、车载连接器、光储连接器市占率。本文将以五大关键词来简要概述上市连接器企业2022年的业绩情况。

*注:本文仅针对企业的连接器业务进行针对性解读,不涉及企业其他的业务板块

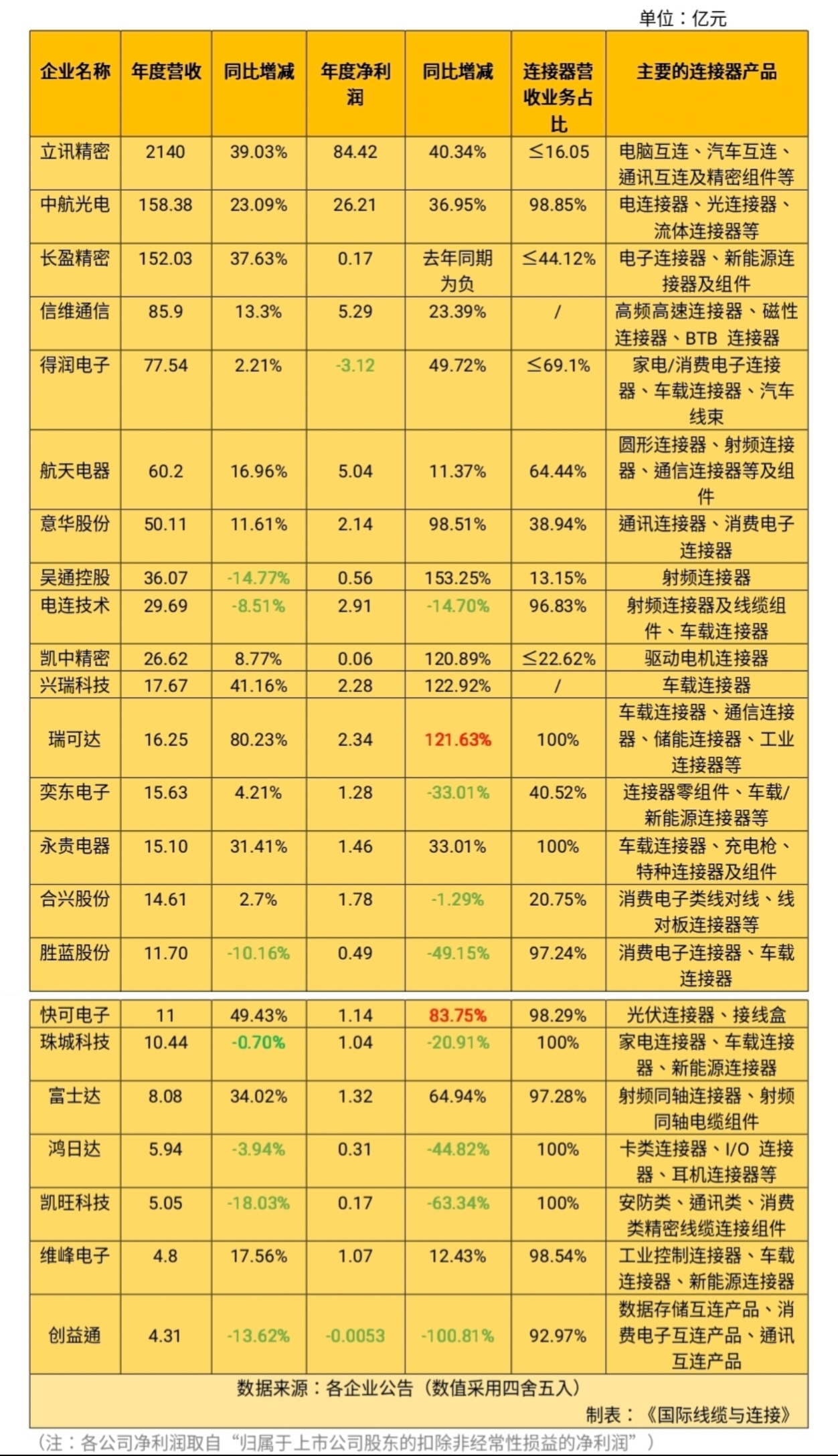

截至4月28日,已有23家上市连接器企业公布其2022年年度业绩报告。

针对各企年报,《国际线缆与连接》推出年报解读文章,紧追行业发展趋势。

以下是年报业绩汇总表:

整体来看,有13家上市连接器企业实现营收、盈利实现同比正向增长。

从营收板块来看,有16家上市连接器企业营收保持增幅趋势,立讯精密突破两千亿营收(其连接器业务营收≤343.47亿元),“超百亿营收阵营”的连接器企业为中航光电与长盈精密(长盈精密连接器业务营收≤67.08亿元),4家企业保持在50~90亿元营收规模内,11家企业保持在10~40亿元营收规模内,剩余5家企业保持在10亿元营收规模内。

从净利润板块来看,有15家企业实现盈利增长,尤其以瑞可达的利润翻倍增长为代表,以及长盈精密、凯中精密在去年也实现了扭亏为盈。

去年上市的5家新势力连接器企业——奕东电子、快可电子、珠城科技、鸿日达、维峰电子中,快可电子、维峰电子保持了营收、盈利双增长。

要回顾2022年的连接器制造业,就不得不提到一些背景关键词,诸如疫情反复、地缘政治冲突、经济下行、消费低迷、原材料价格上涨、停产停工……在此生存环境之下,Bishop数据提到,2022年中国连接器销售额达260.5亿美元,同比增长6.1%,占据全球连接器市场份额的31.5%。那么,连接器行业究竟是如何应对风浪、向阳生长的呢?作为中国连接器的典型代表,这些上市企业将为我们带来哪些值得关注的行业关键词?

关键词1:“新能源”

从上市企业的年报中,不难看出有多家企业积极将车载连接器作为企业的核心产品之一。

新能源汽车电力系统的运行以及智慧网联化的发展,对高压连接器、高速连接器、换电连接器等产生了大量的需求,并带来较高的利润反馈。《国际线缆与连接器》调查数据显示,新能源乘用车高压连接器单车价值量高达700-1200;L2级自动驾驶乘用车高速连接器单车价值量达100-500元。(注:该数据以产品单价为估算前提,大批量采购产品价值量或有所降低)

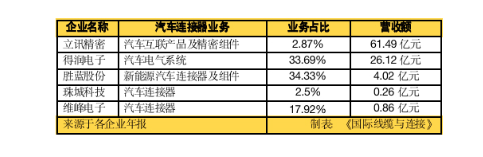

结合去年新能源汽车内销、出海的良好走势,布局车载连接器的上市企业有立讯精密、中航光电、得润电子、航天电器、凯中精密、瑞可达、兴瑞科技、奕东电子、永贵电器、胜蓝股份、珠城科技、维峰电子等,在该块均取得了不错的增长。

此外,在光伏、储能领域,连接器上市企业也有较为良好的成绩。

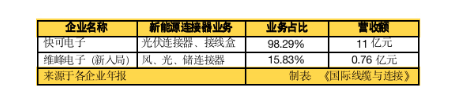

2022年,走光伏独家赛道的快可电子营收总额约11亿元,同比增长83.75%,其中快可电子的光伏接线盒与光伏连接器分别营收9.16亿元、1.64亿元。作为一家去年下半年上市的连接器企业,快可电子的业绩反映出光伏领域的可观度。

储能领域同样也不容小觑。2022年,长盈精密、瑞可达、珠城科技都在储能连接器有所布局。储能连接器相对于车载连接器而言,门槛相对较低,且储能连接器与新能源汽车的电池系统有一定的关联度。因而,越来越多的连接器企业将储能纳入终端发展市场。在第四部分我们将以表格的形式为大家呈现连接器上市企业在储能领域新品布局情况,此处不做赘述。

关键词2:新基建

随着新能源汽车市场存量增加,充电基础设施建设步伐加快。中国充电联盟数据显示,截至2022年底,我国公共充电桩新增 65 万台,保有量达到 179.7万台;随车配建充电设施新增194.2万台,保有量达到 341.2 万台;2022年1-12月,充电基础设施增量为259.3 万台,桩车增量比为1:2.6,随着新能源车渗透率的提升,充电桩的建设也将随之加速。

充电桩为连接器企业带来的新的产品类别——新能源汽车充电枪。目前,立讯精密、中航光电、永贵电器、胜蓝股份相关产品已走向终端市场,创益通也将其作为研发方向之一。未来大功率快充、超充的趋势将逐步导向充电枪往液冷方向发展,电缆上市企业日丰股份去年年底曾表示,我国液冷充电枪尚处于起步阶段,市场单价均超过2万元。

除了充电桩这一基建外,诸如5G基站、数据中心也不断成为相关通讯类、射频类连接器企业稳增长的终端市场,并不亚于车载连接器的火热度,较为代表性的企业为意华股份、信维通信、航天电器、吴通控股、富士达、电连技术等。

关键词3:疲软性——消费电子

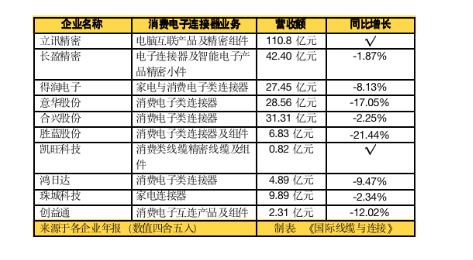

2022 年以来,海内外对消费电子需求下降,我国主要的电子产品如智能手机、计算机设备、集成电路等产量均有不同程度的下降,出口交货值增速同比降幅明显。宏观经济传导至产业链上游的影响显著,多家连接器上市企业的在消费电子终端营收下调。

在传统消费电子疲软之际,消费电子连接器的出路在哪?

中国信通院数据显示,去年,我国手机总体出货量累计2.72 亿部,同比下降22.6%。放大至全球来看,IDC的报告也指出2022年全球智能手机出货量同比下降11%,创下2013年以来的最低记录。

2021年、2022年这两年,以智能手机、PC 以及传统家电为代表的传统消费电子需求确实在大幅下降。立讯精密、鸿日达、珠城科技、凯旺科技、得润电子、胜蓝股份、创益通在年报中都展现出降产量、清库存的内容。

除了从量上把控,在产品的拓展上,他们也瞄准5G、人工智能与物联网为消费电子创造的新一轮的机遇。比如,以智能可穿戴设备补足传统移动设备、以智能家电补上传统家电的市场。

与此同时,多家消费电子类连接器厂商也开始在新的赛道跃跃欲试。

关键词4:新产品

不仅仅局限于消费电子类厂商,跨赛道发展已经成为大多企业的共性。

部分些企业在专注自身优势业务的同时,精益求精,积极探索主营业务的未来趋势——意华股份在高速连接器领域的精耕、富士达对6G技术的跟进、快可电子对智能接线盒技术的拓展、电连技术对5G毫米波技术的运用……

关键词5:海外布局

这几年,我们一直在提“国产替代”。

近年来,我国通信和汽车领域的连接器制造企业在技术、规模等方面均取得了快速发展。

国内连接器企业以5G通信技术、新能源汽车新势力崛起为契机,在技术上打破了国外连接器企业在这两个领域的垄断。

国内连接器下游应用市场集中度不断提升,新能源汽车、光伏、储能、5G基站、物联网、人工智能为国内连接器企业往高端产品延伸创造了条件。国产连接器逐渐扩大市场话语权已经成为不可否认的事实。

从连接器上市企业的年报中的境内外营收情况来看,企业的销售重心仍在国内。不过,本土化的发展与“走出去”并不矛盾,走向国际是国产替代的最终目标。加快海外研发和海外生产的布局力度,将有利于企业提升竞争力。

如何有效地走出去?车载连接器、光储连接器占据了优势。

此处,我们以瑞可达作为典型分析。2022年,瑞可达国际化战略规划逐步落地,在建立国际营销团队的基础上,瑞可达在新加坡、墨西哥、美国先后增设境外子公司。去年,瑞可达境外营业同比增长 128.92%,占据总体营收的10.37%;境外毛利率达31.79%,同比提升13.94个百分点。瑞可达在年报中表明这源自新能源业务增长,即瑞可达新能源汽车车载连接器与储能连接器海外市场反馈良好。2023年,预计海外工厂将为瑞可达创造更大的机遇。

快可电子在海外销售和市场开拓方面表示,将建立亚太销售中心、欧美销售中心,巩固传统光伏市场(美国、欧盟、印度),抓住新兴光伏市场(越南、墨西哥、巴西、埃及等国)

的发展机遇。电连技术也提到,2022年已顺利导入部分海外客户,2023 年开始对海外客户进行大规模出货。电连技术表示,“海外业务呈现出新局面,对于公司扩大总体营收、提高国际市场占有率具有重要的战略性意义。”

不过,去年也有部分企业遭受到海外业务的影响,比如维峰电子便表明去年欧洲开工率下降,对工业控制连接器需求降低。

但综合整个国际形势来看,车载连接器与储能连接器海外市场未来将持续向好发展。

【小结】

回首2022年,各企在复杂困顿的环境之下,持续在连接器行业中坚守与创新,不断提升国产通信连接器、车载连接器、光储连接器市占率,尤其在新能源市场带动下,相关连接器业务取得了不错的增长情况,在一定程度上对冲了消费电子市场疲软带来的冲击。

期待各家连接器企业在今年创造佳绩!《国际线缆与连接》后续将推出连接器企业一季度业绩汇总,敬请关注!

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

审核编辑 黄宇

- 相关推荐

- 热点推荐

- 连接器

-

LED四大关键词与四大疑问2012-08-30 5408

-

关键词优化有哪些实用的方法2019-08-11 1913

-

2009年中国照明行业十大关键词2009-12-15 933

-

五大关键词解读2010年半导体照明产业发展热点2011-11-01 1028

-

基于2018年的存储市场5大关键词的解析2018-01-05 5588

-

2020年云计算发展六大关键词,以及六大关键词背后的重要趋势2020-08-24 10899

-

盘点2020年芯片行业的五大关键词2020-12-28 4177

-

中国信通院发布“2023云计算十大关键词”2023-07-31 30649

-

23家MCU上市企业半年报解读2023-09-07 1531

-

出炉!盘点28家连接器上市企业半年报2023-09-11 1762

-

成就更好5G的五大关键.zip2023-01-13 698

-

中国信通院发布“2024云计算十大关键词”2024-08-02 1888

-

财报出炉!29家连接器企业半年报深度解读2024-09-20 1385

-

中国信通院发布“2025云计算十大关键词”2025-07-30 3537

-

国产替代是连接器2025年的关键词吗?2026-01-07 923

全部0条评论

快来发表一下你的评论吧 !