Bosch为什么要在美国生产SiC?

描述

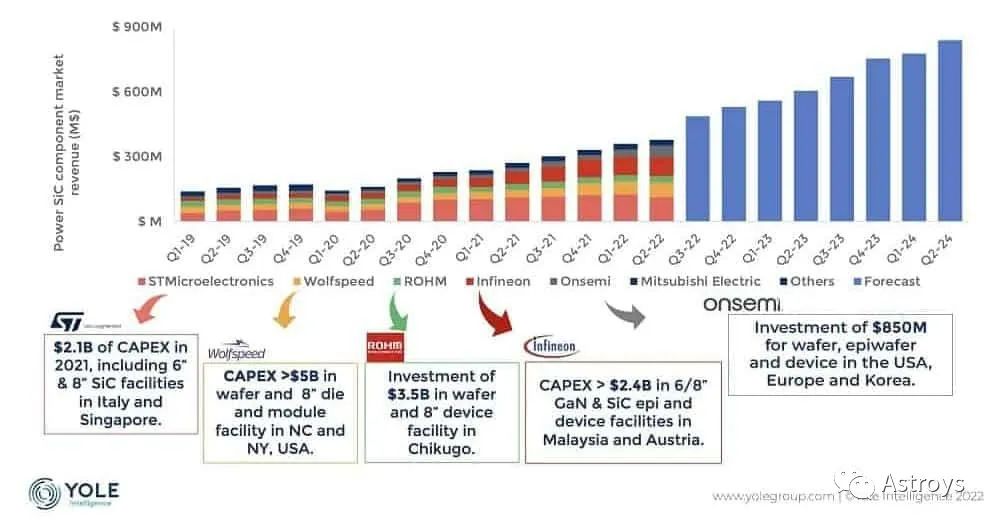

随着大量的功率电子半导体公司投入数十亿美元用于生产碳化硅(SiC),Bosch正明确表示要加入SiC领域。但为什么Bosch要来美国,而不是在德国构建一个有弹性的SiC供应链呢?

上周,Bosch宣布计划收购美国芯片制造商TSI Semiconductors在加州Roseville的资产。这项交易将把目前提供全系列逻辑CMOS工艺技术的TSI设施转变为Bosch的美国制造基地。从2026年开始,Bosch将在这里生产基于200㎜晶圆的SiC芯片。

但Bosch背后的驱动力是什么呢?

Yole Intelligence的技术和市场高级分析师Poshun Chiu分析说,Bosch渴望在美国拥有半导体生产能力对于一家欧洲公司来说是非同寻常的。“欧洲公司计划收购美国晶圆厂已经有一段时间了。上次是Infineon,尝试收购Cree,但由于美国政府的阻挠而失败。”

Bosch在德国已经拥有两个半导体生产工厂,分别位于Reutlingen和Dresden。为什么要去美国呢?

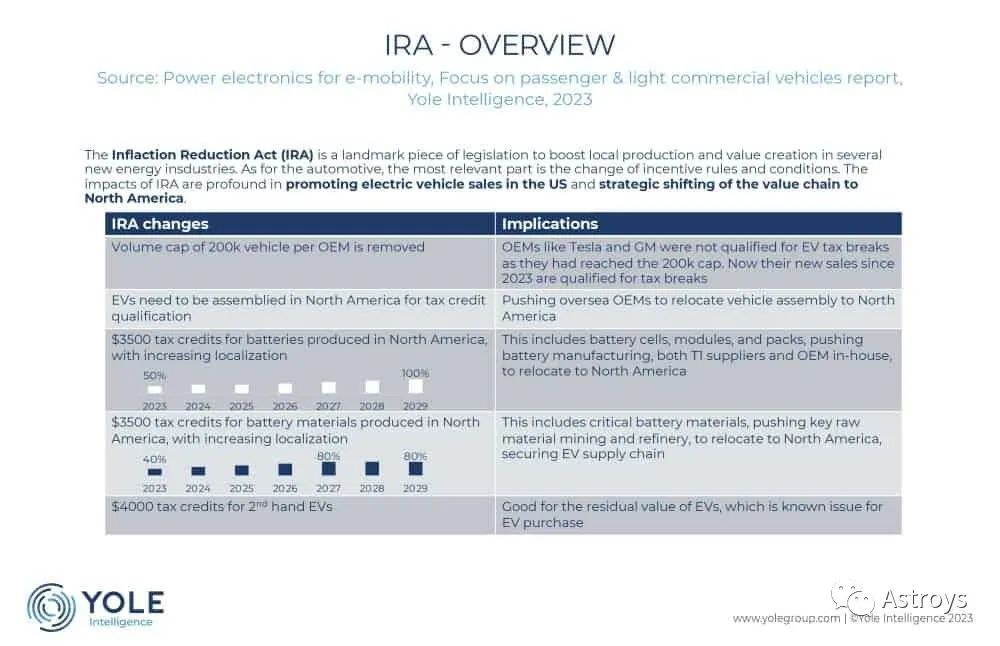

其中一个答案在于美国通过的具有里程碑意义的《通货膨胀削减法案》(IRA),该法案在美国新能源行业引发了多米诺骨牌效应,促进了本地生产。

供应链的各个层面都在向美国回流

Yole的功率电子高级技术和市场分析师Yu Yang观察到:“作为一个总体趋势,我们在电动车业务中看到,在供应链的所有层面上,制造业都在向北美回流。”重返北美的不仅仅是电动车的装配和生产,还包括电池和电池材料。而且还包括SiC。

Yu Yang补充说,在美国经营晶圆厂,“也为美国电动车市场带来了物流优势。”

其次,Bosch与那些车厂一样,认为SiC将是电动化出行的关键组件。在这个领先的功率电子芯片公司为扩大SiC生产投入资金的时候,Bosch看到了一个不容错过的机会。

第三,Bosch正在将公司从传统的Tier 1转型为汽车半导体公司。Bosch不仅仅是向车厂提供“黑盒”,还希望成为汽车OEM在SiC方面的合作伙伴。

正如Yole所看到的那样,Bosch是一个罕见的Tier 1,是接近“完全集成的供应商”。Bosch的业务涵盖汽车领域的Tier 1和Tier 2(IDM)。

Yu Yang预测,随着越来越多的汽车OEM将电动动力总成制造内部化,Tier 1的可用产量将会减少。但这对Bosch来说并不一定是坏消息,因为汽车OEM很少涉足芯片制造。相反,这对Bosch来说是一个很好的机会,因为它在汽车电子领域拥有专业知识,并与OEM建立了稳固的关系。Bosch已经在德国的Reutlingen和Dresden生产了许多类型的半导体。Bosch将Roseville的设施视为其半导体业务的“第三支柱”。

Bosch在SiC领域的竞争力如何?

说了这么多,Bosch的SiC技术到底如何?它的目标是与 ST、Wolfspeed、Rohm、Infineon和On Semi在SiC生产方面并驾齐驱。

Yole的Chiu认为,Bosch在德国Reutlingen的SiC器件设施已经“与世界领先的SiC器件生产商相当”。

他认为,有了美国工厂,Bosch“可能……在未来几年内产生更多SiC收入,目标至少是前五名器件生产商。”

那么,博世在SiC生产链条的哪个环节?

Yole电力和无线部门化合物半导体和新兴基板团队负责人Ezgi Dogmus解释说,Bosch是一家从 SiC外延到逆变器生产的垂直整合器件制造商。

除了利用美国因通货膨胀削减法案而产生的电动车生产趋势外,Dogmus还补充说:“我们了解到,TSI工厂有8英寸的生产能力,可能已经完全折旧。这对Bosch在缩短上市时间方面将是一个优势。”

然而,她警告说,“需要注意的是,从硅基工厂过渡到SiC工厂并不是一帆风顺的,我们需要考虑到前期准备时间。”

Bosch和TSI均未披露交易的财务条款。该交易仍需获得监管批准。

然而,Bosch打算在Roseville投资超过15亿美元。

Bosch补充说,计划投资的全部范围“将严重依赖于芯片法案、科学法案,以及加州提供的联邦资助机会。”

一家德国的Tier 1跨越大洋来到美国,以增强全球SiC生产实力,这是一个大胆且创新的举动。但对Bosch来说真正有意义的,就是拜登政府的两项立法胜利,通货膨胀削减法案和芯片法案。

审核编辑 :李倩

-

深爱半导体 代理 SIC213XBER / SIC214XBER 高性能单相IPM模块2025-07-23 1236

-

SiC器件的核心挑战#硬声创作季电子学习 2022-11-20

-

14.1 SiC基本性质(下)jf_75936199 2023-06-24

-

BOSCH_CAN_V20_cn2012-08-19 3104

-

全SiC功率模块介绍2018-11-27 6022

-

SiC-MOSFET与Si-MOSFET的区别2018-11-30 11074

-

车用SiC元件讨论2019-06-27 2518

-

浅析SiC-MOSFET2019-09-17 6436

-

【罗姆SiC-MOSFET 试用体验连载】特种电源开发2020-04-24 1704

-

深爱代理SIC953XD..SIC9531D.SIC9532D.SIC9533D.SIC9534D.SIC9535D2021-09-07 1084

-

led芯片品牌老大美国CREE公司2009-11-17 4205

-

博世在美布局SiC,将严重依赖美国“芯片法案”的联邦资金2023-05-24 810

-

美国宣布向SK Siltron CSS提供5.44亿美元贷款用于SiC晶圆生产2024-02-23 1421

-

Bosch Sensortec 博世 传感器选型应用2024-08-12 3929

-

SiC外延生长技术的生产过程及注意事项2024-11-14 2821

全部0条评论

快来发表一下你的评论吧 !