中芯国际Q1净利润大跌44%,三大利好带动Q2业绩上扬

中芯国际Q1净利润大跌44%,三大利好带动Q2业绩上扬

描述

电子发烧友原创 章鹰

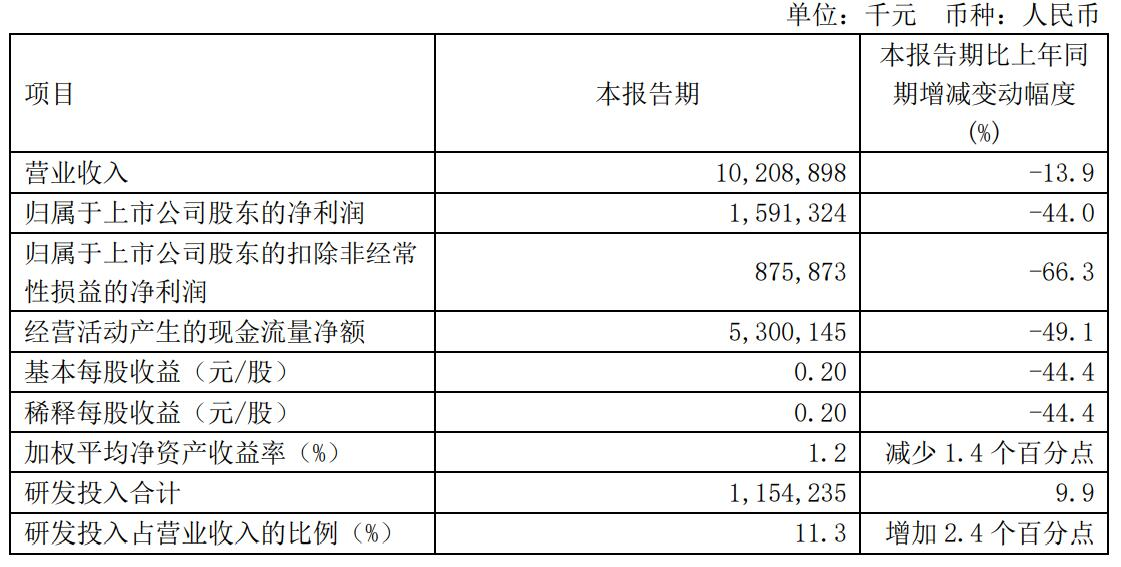

5月11日,中芯国际发布2023年第一季度财报,中芯国际第一季营收为人民币 102.09 亿元,较一年前下降 13.9%;归属于上市公司股东的净利润为 15.91 亿元,骤降 44%;毛利率为 20.8%。此外,和2022年第四季度环比,中芯国际营收和净利润分别下跌13%和42%。

中芯国际联席CEO赵海军在第一季度业绩说明会上表示,一季度集成电路产业整体处于底部。正如2月份说明的,工业和汽车相对稳健,手机和消费电子产业链库存高企,市场对已有的产品,尤其是量大价低的标准产品需求进一步下降。

中芯国际管理层表示,一季度,公司销售略好于指引,毛利率处于指引的上部;二季度,公司预计产能利用率和出货量都高于一季度,销售收入预计环比增长5%到7%,平均晶圆单价受产品组合变动影响环比下降;毛利率预计在19%到21%之间。

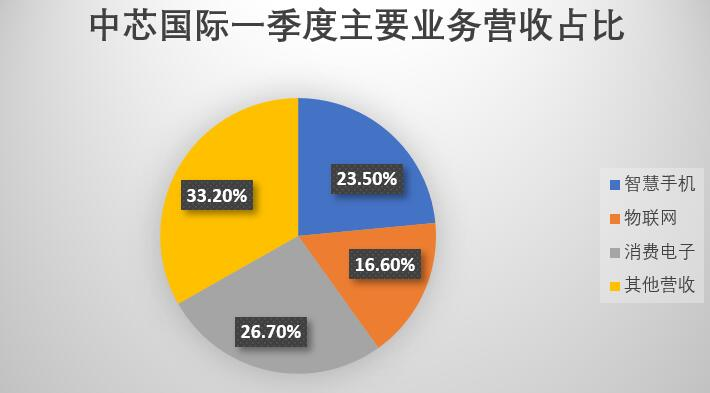

财报显示,在第一季度晶圆收入中,智慧手机营收的占比23.5%,物联网占比16.6%,消费电子为 26.7%,其他营收为 33.2%。按照销售地区划分,中国区销售占第一季度销售总额的75.5%,美国区占比达到19.6%,欧洲区占比为4.9%。

中芯国际管理层表示,一季度,公司销售略好于指引,毛利率处于指引的上部;二季度,公司预计产能利用率和出货量都高于一季度,销售收入预计环比增长5%到7%,平均晶圆单价受产品组合变动影响环比下降;毛利率预计在19%到21%之间。

财报显示,在第一季度晶圆收入中,智慧手机营收的占比23.5%,物联网占比16.6%,消费电子为 26.7%,其他营收为 33.2%。按照销售地区划分,中国区销售占第一季度销售总额的75.5%,美国区占比达到19.6%,欧洲区占比为4.9%。

二季度业绩转好,中芯国际给出三大依据:一、比起第一季度,中芯国际近期在不同领域察觉中国客户信心的回升;二、部分标准产品需求已经触底,去年率先进入去库存阶段的高压驱动、摄像头芯片和专用存储器出现向好的变化;三、国内终端整机公司积极创新,推进新产品和首发新性能的实现,给公司的急单快速增长。

展望2023年全年,中芯国际表示虽然二季度收入触底回升,但是下半年复苏的幅度还不甚明朗,整体来说,尚未看到市场全面回暖,因此对于全年的指引维持不变,即:销售收入同比降幅为低十位数,毛利率在20%左右。公司会在现有基础上努力做到更好。

特别值得关注的是,中芯四大新厂动向。赵海军表示,公司的新厂各有侧重。中芯国际表示,中芯深圳主打高压驱动、摄像头芯片和功率电子,目前已经进入量产;中芯京城预计下半年进入量产,中芯东方预计年底通线,这两家工厂产品平台更为多样化,以填补市场空缺;中芯西青主打模拟和电源管理,还在建设中。

展望2023年全年,中芯国际表示虽然二季度收入触底回升,但是下半年复苏的幅度还不甚明朗,整体来说,尚未看到市场全面回暖,因此对于全年的指引维持不变,即:销售收入同比降幅为低十位数,毛利率在20%左右。公司会在现有基础上努力做到更好。

特别值得关注的是,中芯四大新厂动向。赵海军表示,公司的新厂各有侧重。中芯国际表示,中芯深圳主打高压驱动、摄像头芯片和功率电子,目前已经进入量产;中芯京城预计下半年进入量产,中芯东方预计年底通线,这两家工厂产品平台更为多样化,以填补市场空缺;中芯西青主打模拟和电源管理,还在建设中。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

逆市增长 中芯国际大幅上调Q1营收预期2020-04-08 2110

-

鸿海第三财季净利润10亿美元2012-10-31 0

-

中芯国际Q2净利润706万美元 同比扭亏2012-08-09 658

-

存储器原厂Q3业绩抢眼,然NAND价格大跌超60%2018-11-19 4798

-

NVIDIA发布Q2季度财报 净利润同比下滑50%2019-08-16 599

-

中芯国际宣布大幅上调Q1季度营收指引 预测Q1季度营收增长0-2%2020-04-08 2116

-

中芯国际前三季度净利润30.8亿元2020-11-12 1602

-

教你们旋变驱动电路如何正确选择驱动管Q1和Q22021-08-13 4441

-

储能厂商Q1业绩狂飙:最高净利润翻30倍,逆变器厂商最赚钱2023-05-14 3958

-

三星Q2利润恐暴跌96%2023-07-07 985

-

中芯国际2023Q2净利润环比大增74.3%!赵海军:对行业抱有长远的信心2023-08-12 3468

-

百度Q2财报发布 营收341亿 净利润高速增长44% 增长强劲全线重构2023-08-23 794

-

蓝思科技Q1净利润增长379% 净利润达3.09亿2024-04-24 457

-

歌尔股份Q1营收193.12亿 净利润3.8亿同比增长257.47%2024-04-25 509

-

比亚迪Q1净利润45.7亿 同比增加10.62%2024-04-30 3278

全部0条评论

快来发表一下你的评论吧 !