国产CPU玩家产业格局分析

描述

国内服务器CPU市场的主要玩家?按指令集分类:基于x86架构的兆芯、海光:性能起点较高,生态迁移难度小,替换空间大。

基于ARM架构的飞腾、鲲鹏:架构迭代空间广阔,性能提升较快,生态适配较好。

基于自研指令集架构的龙芯、申威:全栈自研,自主可控程度极高,在当前紧迫性和必要性进一步提升的背景下,有望加速迭代迎来重大发展机遇。

当前海光、兆芯、飞腾、鲲鹏、龙芯、申威六大国产CPU厂商均为上市企业。从当前行业信创的推进节奏看:短期内鲲鹏、海光两家,凭借领先的性能+较为完善的生态适配+被验证过的项目经验,最为受益;飞腾于2021年发布新产品,性能表现突出,预计后续将实现订单增长。

本文选自“2022年国产服务器CPU研究框架”,重点分析海光、兆芯、飞腾、鲲鹏、龙芯、申威六大国产CPU厂商均为上市企业。

更多内容参考“中流击水:六大国产CPU厂商分析(2022)”、“央国企信创:基于信创体系的数字化转型(2022)”,“2022年国产服务器CPU研究框架”以及六大国产CPU分析。华为鲲鹏处理器介绍、鲲鹏计算产业发展白皮书、华为鲲鹏生态研究框架。

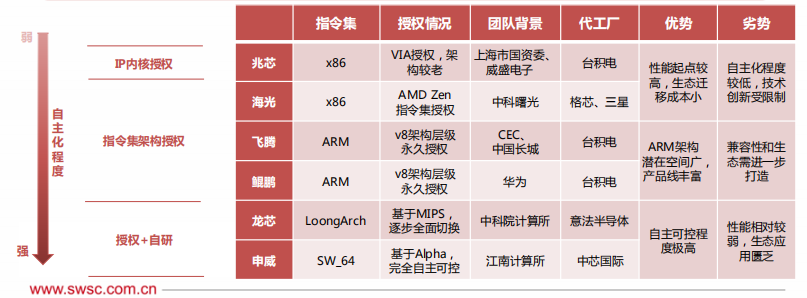

当前阶段,国内主流的CPU厂商主要有海光、兆芯、飞腾、海思、龙芯、申威六家领军企业,从指令集授权的角度看,主要可以分为三类:

1)IP内核授权:以兆芯为代表,获得x86内核层级的授权,可基于指令集系统进行SoC集成设计,具备良好的生态和性能起点,当下阶段具备快速放量潜质,但自主可控程度较低。

2)指令集架构授权:以海光为代表,获得x86指令集授权;以鲲鹏和飞腾为代表,获得ARM架构级授权,可基于指令集架构进行核心CPU设计,安全可控程度较高,但ARM的生态适配需进一步打造。

3)指令集架构授权+自研:以龙芯和申威为代表,分别获得MIPS和Alpha架构授权,并在此基础上进行自主研发,形成自有的指令集架构,安全可控程度极高,但当前生态适配极为困难。

1、兆芯——合资CPU探路者

由上海联合投资有限公司(上海市国资委控股)和台湾威盛电子合资创建,同时掌握CPU、GPU、芯片组三大核心技术,形成台式机、笔记本、一体机、云终端、服务器以及嵌入式工业主板和工业计算平台等产品线,利用x86生态优势,为党政、金融、教育、工业、交通等行业提供可靠的解决方案。

兆芯的核心理念是“自主创新和兼容主流”,公司产品可兼容Win7、Win10等主流操作系统,桌面端可流畅运行日常办公应用、主流游戏及4K视频解码;持续引入知名整机合作伙伴,联想、同方、AOC、东海、浪潮等产品已上线京东、淘宝等电商平台。

CPU方面,公司已形成PC处理器“开先”和服务器处理器“开胜”两大产品系列,实现了“从双核心到八核心”、“从1.6GHz到3.0GHz”、“从处理器+芯片组方案到SoC单芯片方案”等多方面的发展与创新,具备自主演进发展的能力和条件。

2019年发布的开先-KX6000和开胜KH-30000,制程达到16nm,是首款主频达到3.0GHz的国产通用处理器,支持双通道DDR4-3200内存,采用SoC设计,包含CPU、GPU和芯片组,芯片集成度进一步增强,性能功耗比上一代产品提升3倍,单芯片性能接近intel7代i5水平,SPEC 2006 INT RATE成绩为170分。

由于兆芯获得的是源自威盛电子相对老旧的x86CPU架构,其版权已于2018年到期,导致兆芯过去的产品性能相较同期竞品仍有所差距;但随着威盛电子将其IP产权的出售,兆芯以获得了大部分后续x86芯片开发所需的核心技术和专利,自主可控能力开始强化。

根据公司公布的CPU路线图,公司已着手7nm一下工艺产品的定义和研发工作,预计于近期推出KX-7000和KH-40000产品系列。KX-7000采用全新CPU微架构,不仅支持DDR5,还将演进到PCIe 4.0总线,预计对标AMD Zen2;KH-40000单核性能将比上一代提升60%以上,多核性能提升高达5倍,支持多路互联、128PCIe Lane、16内存通道,具有高效的虚拟化性能,并且采用的是可插拔的LGA封装,能够有效减低开发维护成本,可全面支持国内外主流的OS。

2、海光——性能领先的实干者

从事高端处理器、加速器等计算芯片产品和系统的研究和开发;2016年海光信息同AMD达成合作,共同成立两家子公司,引入x86以及Zen微架构授权,其中成都海光微电子拥有授权IP所有权,并负责芯片生产,成都海光集成电路设计有限公司负责芯片设计及销售工作;

公司以“性能强劲、安全可信、完善生态”作为主打标签,提供通用处理器(CPU)和协处理器(DPU)两大类别,能够适配主流的x86、Linux操作系统,支持多个版本的数据库、中间件、AI算法、云计算平台等,已广泛应用于电信、金融、教育、科研、人工智能、大数据等领域的服务器及工作站。

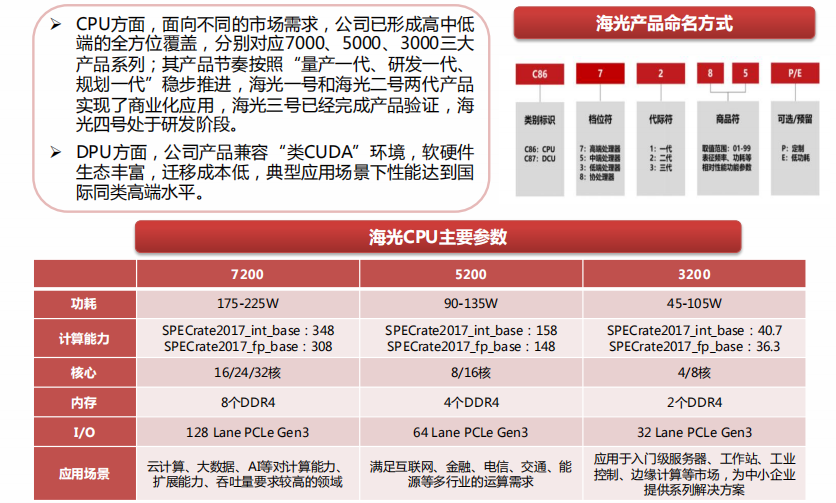

CPU方面,面向不同的市场需求,公司已形成高中低端的全方位覆盖,分别对应7000、5000、3000三大产品系列;其产品节奏按照“量产一代、研发一代、规划一代”稳步推进,海光一号和海光二号两代产品实现了商业化应用,海光三号已经完成产品验证,海光四号处于研发阶段。

DPU方面,公司产品兼容“类CUDA”环境,软硬件生态丰富,迁移成本低,典型应用场景下性能达到国际同类高端水平。

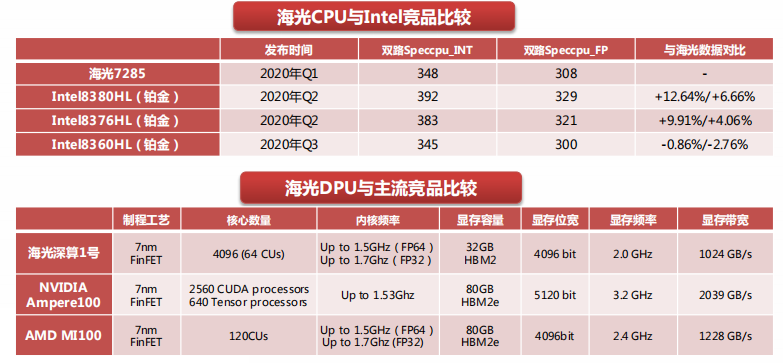

基于AMD Zen1架构的优势明显,产品性能起点较高,典型场景下,公司最新一代CPU和DPU相关产品均已接近国际同类高端产品水平。

2019年公司被列入美国“实体清单”,AMD不再提供相关技术服务,公司自行实现了后续产品和技术的迭代开发。

生态方面,公司高性能CPU已经得到众多OEM支持,自2018年起,浪潮、联想、新华三、同方等国内知名服务器厂商已经搭载海光CPU芯片,并成功应用到工商银行、中国银行等金融领域客户,中国石油、中国石化等化工领域客户,以及三大运营商的数据中心类业务。

行业信创相较党政信创更为市场化,而海光的服务器CPU性能优异叠加生态迁移难度低,对于原有的x86服务器有较大替换空间,我们预计海光或成为行业信创浪潮下最为受益的国产CPU厂商之一。

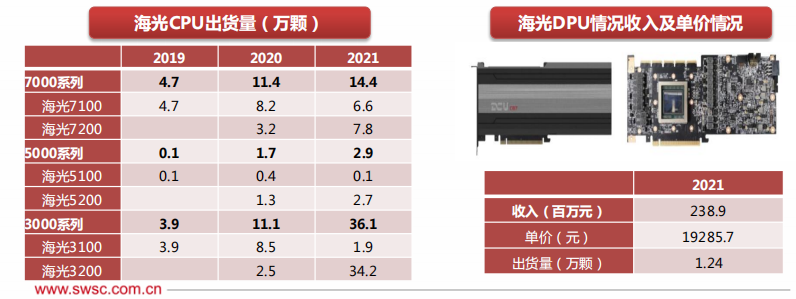

此外,海光于2021年实现DPU的规模化出货,当期即实现收入2.4亿元,表现亮眼。

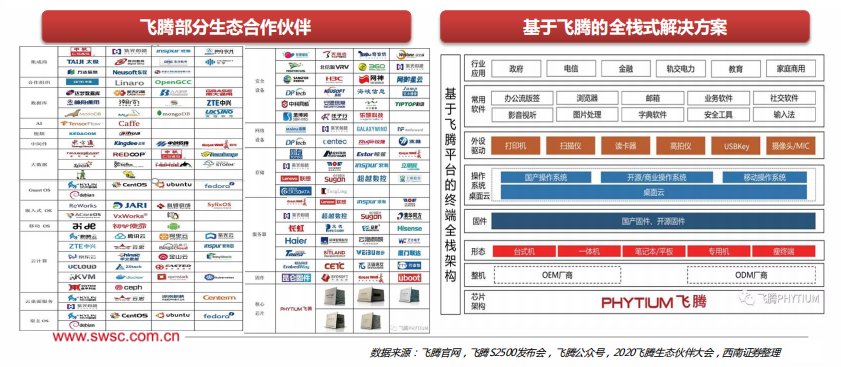

3、飞腾——PK生态的主导者

由国防科技大学研究团队创造,起步于1999年,由中国电子信息产业集团、天津市滨海新区政府和天津先进技术研究院于2014年联合支持成立。

飞腾CPU产品具有谱系全、性能高、生态完善、自主化程度高等特点,基于飞腾CPU的产品覆盖多种类型的终端(台式机、一体机、便携机、瘦客户机等)、服务器和工业控制嵌入式产品等,在国内政务办公、云计算、大数据以及金融、能源和轨道交通等行业信息系统领域已实现批量应用。

CPU方面,公司经历20余年研发,形成高性能服务器CPU(飞腾腾云S系列)、高效能桌面CPU(飞腾腾锐D系列)和高端嵌入式CPU(飞腾腾珑E系列)三大产品系列。

服务器CPU方面,公司于2020年发布S2500处理器,采用16nm工艺,集成64个FTC663内核,2.0到2.2GHz频率。面向多路互联市场,S2500重点改进体系架构,高可扩展性是该芯片的最大特点,增加了64MB L3 Cache,配备4个直连接口,带宽800Gbps,支持8通道DDR4-3200内存,功耗为150W,并提升了可靠性。

根据飞腾负责人表示,该芯片性能相较上一代FT-2000产品有大幅提升,整体表现与intel XeonE5相当。

公司在2006年曾经研制出两代国产CPU,曾先后尝试过x86、Epic、SPARC、ARM四个指令集,并以SPARC开源代码为基础设计了FT-1000、FT-1000A、FT-1500等CPU。之后出于生态考虑,重点转向ARM系列产品的开发。

生态方面是飞腾最大的优势,公司与国内1000余家软硬件厂商构建起了国内最完善最庞大的生态体系,仅2019年就新开案板卡设计430余款,已与千余家软件进行了适配和应用。此外,飞腾兼容安卓生态,在飞腾台式机上可以运行200万级安卓应用,极大拓展了飞腾生态。

此外,公司作为聚焦国家战略需求和重大项目的CPU国家队,还是CEC主导的PK体系(即飞腾Phytium CPU+麒麟Kylin操作系统)的重要参与者之一,已经建立起覆盖云边端的全栈体系。

4、鲲鹏——垂直生态的领导者

鲲鹏是华为在芯片领域布局的重要一环,主要聚焦通用计算领域;华为针对不同的计算场景,自研打造了一系列芯片矩阵,除了主要应用在服务器领域的鲲鹏,还包括手机SoC芯片麒麟、人工智能芯片昇腾、5G基站芯片天罡、5G终端芯片巴龙,以及凌霄、NB IoT等一系列其他专用芯片。

在一系列芯片矩阵中,华为致力于围绕“鲲鹏+昇腾”双引擎形成两大计算产业,其中鲲鹏计算产业是基于鲲鹏处理器的基础软硬件设施,行业应用及服务,涵盖从底层硬件、基础软件到上层行业应用的全产业链条,可为下游各大行业应用提供全面、完整、一体化信息化解决方案。

近年来,华为先后推出Hi1610、Hi1612、Hi1616等服务器CPU产品,不断实现主频与核数的提升,并最终开发出当下的旗舰产品鲲鹏920与鲲鹏920s,分别用于服务器和PC机。

鲲鹏920基于ARM V8架构,是首款国产的7nmARM服务器,其处理器核、微架构和芯片均由华为自主研发设计,相比X86异构最高能够提升3倍性能。规格方面,支持64内核,主频可达2.6GHz,集成8通道DDR4,支持PCIe4.0及CCIX接口,可提供640Gbps总带宽。鲲鹏920主打低功耗、强性能,在典型主频下,SPECint Benchmark评分超过930,超出intel Xeon 8180系列25%,并且能效比优于Xeon30%。

与鲲鹏920同期推出的还有基于鲲鹏920的TaiShan服务器和华为云服务,形成独特的“端边云算力同构”的优势,通过软硬件协同进一步提升处理器性能。

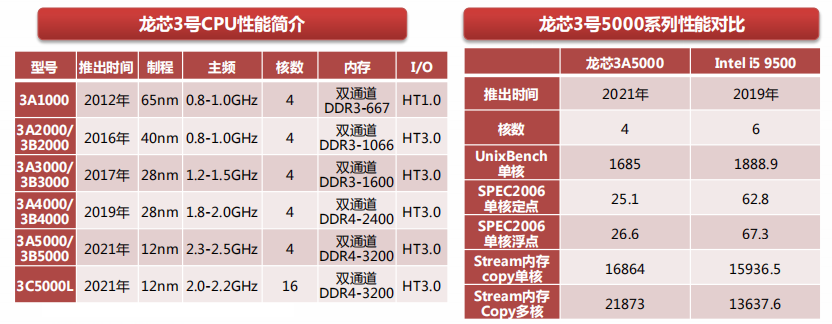

5、龙芯——自主架构的先驱者

龙芯起步于中科院计算所,曾得到863、973、核高基等项目的支持,先后成功流片我国首款通用CPU龙芯1号、首款64位通用CPU龙芯2B、首款主频超过1GHz的通用CPU龙芯2E、首款四核CPU龙芯3A等,完成底层核心技术的积累。2010年,中科院、北京市政府共同牵头出资,龙芯中科技术有限公司正式成立,开始产业化运作。

经历20年深耕,龙芯CPU已实现工控类和信息类的全方位覆盖。工控类芯片主要面向嵌入式专用设备、工业控制终端等,赋能通信、能源、交通等领域;信息类芯片面向桌面和服务器等,在政务、金融、电信、教育等行业广泛应用。

龙芯亦有完善的高中低端产品矩阵,主要分为龙芯1号、龙芯2号、龙芯三号三大系列:龙芯1号系列为低功耗、低成本专用嵌入式SoC或MCU处理器,通常集成1个32位低功耗处理器核;龙芯2号系列为低功耗通用处理器,采用单芯片SoC设计,通常集成1-4个64位低功耗处理器核;龙芯3号系列为高性能通用处理器,通常集成4个及以上64位高性能处理器核。

2021年发布最新一代龙芯3号5000系列芯片产品,采用12/14nm工艺,处理器核升级为LA464微结构,主频最高为2.5GHz,集成双通道DDR4-3200和HT3.0接口。单核SPEC CPU2006Base定浮点分值均超过26分,是上一代4000系列的1.5倍水平,逼近市场主流水平。

在过去取得了MIPS架构授权,并以此为基础研发出自有的LoongISA指令系统,但部分关键IP仍需向MIP付费。为彻底解决关键技术“卡脖子”问题,龙芯于2020年推出自主指令系统LoongArch,从整个架构的顶层规划,到各部分的功能定义,再到细节上每条指令的编码、名称、含义,均为自主重新设计。

性能方面,LoongArch相较MIPS运行效率更高,动态执行指令数平均可以减少10%-20%,并且仍留有一半的指令编码空间,可用于未来扩展。

生态兼容方面,LoongArch指令系统融合X86、ARM等国际主流指令系统的主要功能特性,可实现跨指令平台应用兼容,高效运行MIPS、X86、ARM平台上的二进制应用程序。

基础软件方面,公司基于LoongArch构建了完整的基础软件技术生态体系,开展操作系统内核、编译器、编程语言虚拟机、云计算等基础软件领域的研发工作,形成了面向信息化应用的基础版操作系统Loongnix、面向工控类应用的基础版操作传统LoongOS以及面向云计算的龙芯云。

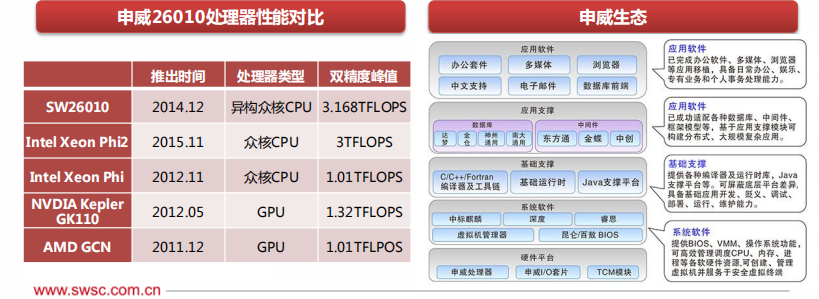

6、申威——特种领域的引领者

申威研发中心成立于2003年,在国家863计划支持下,于2006年成功研制出第一代国产64位通用处理器——“申威1”;在国家“核高基”专项支持下,于2010年成功研发世界首款16核通用处理器SW1600,该芯片成功应用于国内首台采用国产处理器的千万亿次计算机系统——神威蓝光超级计算机系统;2016年,搭载40960颗申威2610处理器的神威·太湖超级计算机荣获世界性能榜首,速度比第二名“天河二号”快近2倍,效率提升3倍。

2016年,成都申威科技有限责任公司成立,从事对申威处理器的产业化推广,现已形成申威高性能计算处理器、服务器/桌面处理器、嵌入式处理器三个系列的国产处理器产品线,以及申威国产I/O套片产品线。

公司最初取得了Alpha指令集的所有涉及资料,并基于此架构研制出首颗芯片SW-1;后续出于安全可控考虑,公司设计出完全自主可控的指令集SW_64,完全区别于原有Alpha指令集,主要面向军用等对安全性要求极高的特种领域提供CPU处理器及其相关解决方案。

性能方面,申威26010双精度峰值算力可达到3.168TFLOPS,达到同期产品的国际领先水平,在超算领域表现突出。

生态方面,虽然采用完全自主的指令系统在兼容方面有天生劣势,但公司仍旧秉持“全国产自主研发,全流程安全可控”宗旨,积极建设申威信息安全产业联盟,现已发展出中标软件、中电科技、deepin、达梦数据等在内的50多家成员,形成了覆盖芯片设计、硬件平台、系统软件、支持平台、数据库、中间件、应用软件的全链条自主生态。

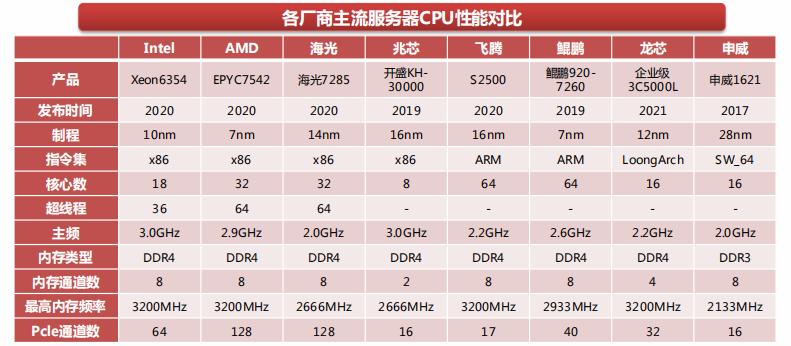

7、六大国产服务器CPU格局演绎

从性能角度看,海光7000系列、鲲鹏920分别是x86、ARM架构下的性能领先,飞腾在最新一代S2500发布后性能参数也跻身第一梯队;兆芯、龙芯、申威三家产品相对性能较弱,核心数仅为8/16核,内存通道、Pcle通道等参数也较弱,影响处理器I/O性能。

从生态角度看,海光、兆芯基于x86指令系统的天生优势,生态适配度最高,当前x86架构仍占据服务器市场90%以上份额,替换空间巨大;以飞腾和鲲鹏为代表的ARM架构近年来生态迁移成本逐渐降低,且两家厂商已分别主导构建“PK生态”与“鲲鹏计算产业生态”,正快速发展成为市场另一极;申威、龙芯由于自研指令集系统,虽然在自主可控方面有其必要性和紧迫性,但其生态成熟度还有待完善。

综合考虑各项因素:

1)兆芯成立于2013年,获得x86授权较早,在早期安全可控项目中占据一定份额,但其产品主要是桌面端,且x86 IP授权来自威盛电子,架构较为落后使其性能产品受到一定影响,IP内核授权的自主性也较低。

2)海光虽然进入市场较晚且只有AMD服务器授权,但凭借其先进的Zen架构和良好的生态起点,于2020年开始在电信、金融等行业信创领域快速放量,伴随行业信创的爆发,预计海光订单有望持续提升。

3)飞腾老一代产品性能相对落后,在信创前期主要集中在PC端出货,但伴随其新一代产品S2500发布后,性能已跻身国内先进水平,并且公司主导的PK生态正逐步完善,预计后续渗透率将持续提升。

4)鲲鹏920发布之初表现十分亮眼,凭借国际先进的制程工艺与性能,叠加鲲鹏生态的组建完备,快速取得电信、金融等行业订单,但仍需注意美国制裁带来的产量受限等一系列负面影响,预计后续将在行业的选择上有所侧重,限制其爆发式增长。

5)龙芯研发起步最早,在党政市场原始份额较大,其产品集中于桌面PC和工业领域,伴随其新一代产品和全自主的指令集发布,后续在服务器市场的商业应用能力还有待验证。

6)申威主要聚焦军用市场,产品侧重特种超算服务器领域,全可控技术与生态均有独家壁垒,预计后续仍将专注深耕原有领域。

结合上文分析,当前服务器行业主要有两条主线驱动:1)数字经济新基建:主要为超算中心、智算中心等建设过程中的增量采购;2)信创:党政信创进入常态化模式,行业信创接棒爆发,对国产化率有明确目标。整体而言,服务器行业进入更为市场化发展的阶段,除考虑自主可控的强弱要求和股东背景外,性能、生态、性价比、功耗等均是相关企业衡量的重要指标。

因此,我们认为短期内鲲鹏、海光、飞腾三家最有望受益于行业信创及新基建的爆发节奏。客观来看,当下国产服务器CPU无论在性能还是生态方面都有较大的进步空间,短期订单的爆发是前期“天时、地利、人和”的集中表现,远期格局还存在不确定性;长维度看,各家均有弯道超车的机会,仍然是资金投入、技术团队、迭代能力决定未来的企业核心竞争力。

审核编辑 :李倩

-

集成电路市场的产业格局与产业结构2018-08-24 3463

-

AI智能芯片火热,全芯片产业链都积极奔着人工智能去2018-10-10 4532

-

国产模拟芯片产业该如何发展看了就知道2021-01-06 2910

-

LCD产业分析,不看肯定后悔2021-06-08 1286

-

AI芯片格局最全分析 精选资料分享2021-07-23 2840

-

LCD产业分析:TCON与Controller的割裂,在割裂2009-07-20 2585

-

国产CPU乱战 遭遇生态壁垒2015-08-14 1110

-

国产CPU的发展现状与成就,未来建议都在这!2016-10-25 10736

-

为什么要发展国产CPU?国产CPU该如何发展?2018-01-22 5381

-

Wi-Fi 6将会如何影响园区网络的产业格局2020-02-17 2192

-

国产CPU的发展历程与当前产业链各领军企业的布局2020-09-13 18017

-

国产CPU的格局与进展2020-10-22 4608

-

国产化 CPU分析总结2023-04-26 3404

-

国产cpu技术路线分析2023-07-28 3531

-

国产CPU和操作系统被纳入政府采购清单:加速换国产OS2024-05-13 3873

全部0条评论

快来发表一下你的评论吧 !