晶圆代工器件结构形成与功能实现

制造/封装

描述

特色工艺平台晶圆代工技术与市场

晶圆代工行业源于半导体产业链的专业化分工,晶圆代工企业不涵盖芯片设计环节,专门负责晶圆制造,为芯片产品公司提供晶圆代工服务。晶圆代工行业属于技术、资本、人才密集型行业,需要大量的资本支出和人才投入,具有较高的进入壁垒。

在半导体晶圆代工行业内,特色工艺是指以拓展摩尔定律为指导,不完全依赖缩小晶体管特征尺寸(以下简称“线宽”),通过聚焦新材料、新结构、新器件的研发创新与运用,并强调特色IP定制能力和技术品类多元性的半导体晶圆制造工艺,主要包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等工艺平台。

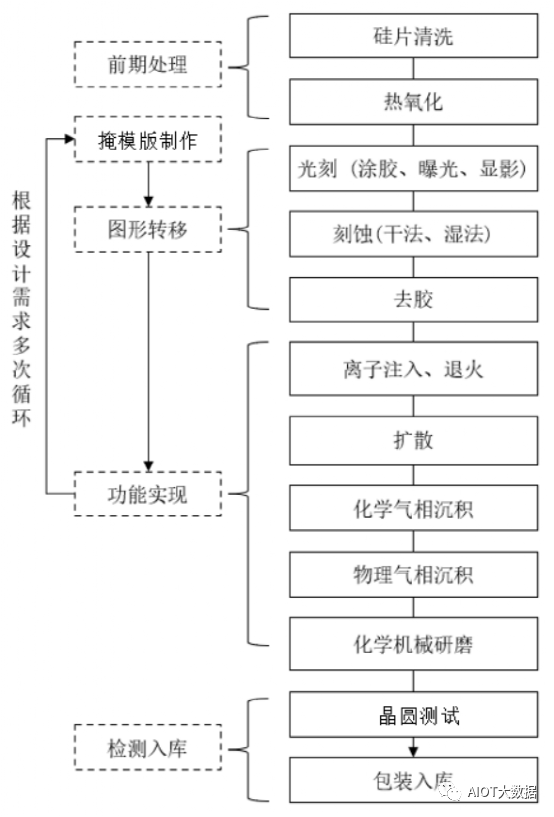

一般性工艺流程

1、前期处理

(1)硅片清洗

使用喷淋或沉浸的方式,先用多种化学品对半导体硅片进行清洗,再用超纯水对半导体硅片进行二次清洗去除残留的化学液。清洗工序的目的是去除半导体硅片表面的尘埃颗粒、残留有机物、表面金属离子等杂质,提高后续生长热氧化层的质量,保证后续工艺的稳定性(后续每步操作后亦有清洗工序)。

(2)热氧化

在高温氧气和惰性气体的环境下,在半导体硅片表面生成二氧化硅薄膜。

2、掩模版制作

3、图形转移

(1)光刻光刻主要由涂胶、曝光和显影三个步骤组成:

1)涂胶:将光刻胶均匀地涂布在旋转的半导体硅片上;

2)曝光:利用***,通过特定波长的光线的照射,改变光刻胶的性质,将光掩模版上的电路图形转移到光刻胶上;

3)显影:利用显影液,去除曝光后光刻胶中的可溶解部分,准确地使光刻胶上形成图形。

(2)刻蚀

刻蚀是在光刻后,有选择性地去除半导体硅片上未被光刻胶覆盖区域的材料。常见的刻蚀方法包括湿法刻蚀和干法刻蚀,其中:湿法刻蚀使用液态化学品进行刻蚀,干法刻蚀利用等离子体进行刻蚀。

(3)去胶

刻蚀完成后,去除半导体硅片上未被溶解的光刻胶。

4、器件结构形成与功能实现

(1)离子注入、退火在真空、低温的环境下,将特定种类的杂质离子以高能离子束的形式植入晶圆表面的特定区域,常见的离子元素种类包括硼、磷、砷等。离子注入后,在高温环境下消除离子注入导致的晶格缺陷,改变晶圆表面及内部的微观结构,以实现特定性能。

(2)扩散在高温环境下,使杂质离子在不同离子浓度的区域间发生转移,改变和控制晶圆内杂质的类型、浓度和分布,形成不同电特性的区域,改变晶圆的电特性。

(3)化学气相沉积利用不同分压的气态化学原材料在晶圆表面发生化学反应,并在晶圆表面沉积一层固态薄膜。

(4)物理气相沉积

利用溅射镀膜、真空蒸发、离子体镀膜、分子束外延等物理方法,轰击靶材,在晶圆表面沉积一层固态薄膜。

(5)化学机械研磨利用机械摩擦和化学反应对晶圆进行抛光,使晶圆表面平坦化。

5、检测入库

(1)晶圆测试

晶圆加工完成后,使用探针等检测设备对晶圆性能进行测试,验证其功能是否符合工艺平台的规格要求。

(2)包装入库

将检测合格的晶圆真空包装后入库。

市场变化

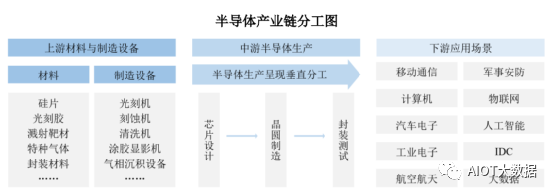

半导体行业呈现垂直化分工格局,上游包括半导体材料、半导体制造设备等;中游为半导体生产,具体可划分为芯片设计、晶圆制造、封装测试;半导体产业下游为各类终端应用。

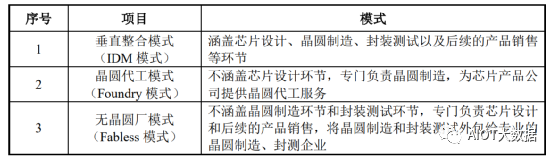

根据所包含的生产环节的不同,半导体产业的企业经营模式一般可分为垂直整合模式(IDM模式)、晶圆代工模式(Foundry模式)和无晶圆厂模式(Fabless模式)。

晶圆制造工艺的发展方向

随着下游应用场景新需求的不断涌现,半导体产品种类不断增多。为满足市场对于产品功能、性能等特性的差异化需求,IDM厂商与晶圆代工厂商等涉及晶圆制造环节的企业不断研发创新晶圆制造工艺技术,并演进形成了差异化的制造工艺。晶圆制造工艺大致可分为先进逻辑工艺与特色工艺。

先进逻辑工艺沿着摩尔定律发展,侧重于不断缩小晶体管线宽,主要追求产品的高运算速度,主要应用于高性能计算、中央处理器(CPU)等领域芯片产品的制造。先进逻辑工艺的行业代表企业为台积电。

与沿着摩尔定律不断追求晶体管缩小的先进逻辑工艺不同,特色工艺不完全追求器件的缩小,而是通过持续优化器件结构与制造工艺最大化发挥不同器件的物理特性以提升产品性能及可靠性。特色工艺主要用于制造功率器件MCU、智能卡芯片、电源管理芯片、射频芯片、传感器等,上述产品被广泛应用于新能源汽车、工业智造、新一代移动通讯、物联网、新能源、消费电子等众多应用领域。

(有东南亚考察的朋友都可以联系AIOT大数据)

特色工艺晶圆代工领域下游行业发展概况

(1)功率器件行业概况

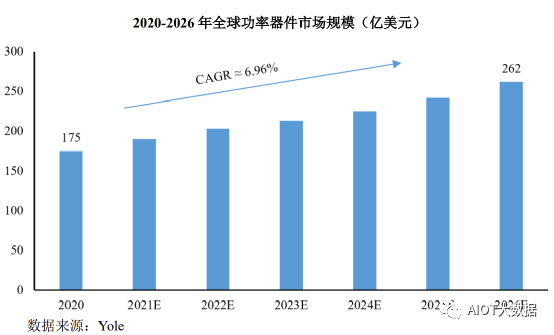

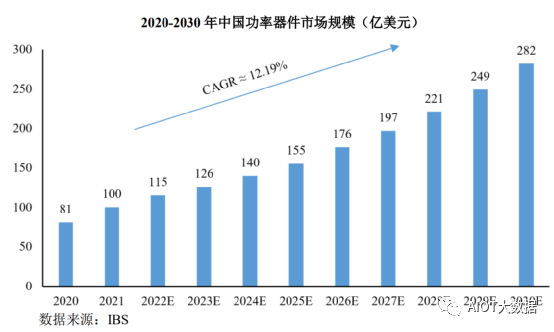

功率器件由最早的功率二极管、三极管、晶闸管,发展至后来的MOSFET、IGBT,体现出大功率化、高频化、集成化、低能耗与高可靠性等发展趋势。近年来,随着新能源汽车渗透率不断提升,光伏、风电、储能等新能源发电产业持续建设,功率器件也面临着更广阔的市场空间。根据Yole的统计,2020年全球功率器件市场规模约为175亿美元,预计2026年将增长至262亿美元,年平均复合增长率为6.96%。

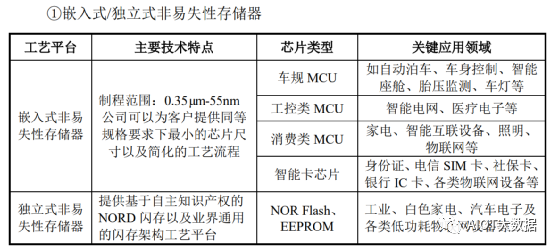

(2)嵌入式非易失性存储器行业概况

非易失性存储器是指当芯片断电后所存储的数据不会消失的存储器,而嵌入式非易失性存储器是指用于满足各种功能的嵌入系统应用程序的芯片。嵌入式非易失性存储器主要芯片产品包括微控制器(MCU)和智能卡芯片。

①MCU行业概况

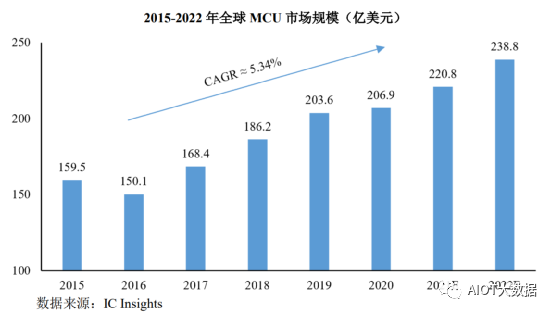

MCU全称是MicroControlUnit,也称为单片机,是指随着大规模集成电路的出现及发展,将计算机的CPU、RAM、ROM、定时计数器和多种I/O接口集成在一片芯片上,形成芯片级的计算机,为不同的应用场合做不同组合控制。根据ICInsights的统计,2015年至2020年,全球MCU市场规模从159.5亿美元增长至206.9亿美元,年平均复合增长率为5.34%。预计MCU市场规模将维持增长,2021年和2022年分别达到220.8亿美元和238.8亿美元,同比增长6.72%和8.15%。

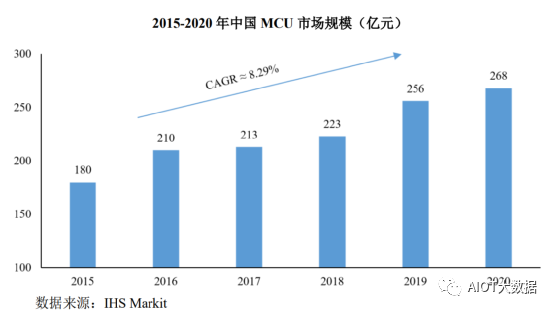

中国智能物联产品、工业控制和新能源汽车等市场需求的快速增长,带动了对MCU芯片的旺盛需求。根据IHSMarkit的统计,2015年至2020年,中国MCU市场规模从180亿元增长至268亿元,年平均复合增长率为8.29%,高于全球市场规模增速。

由于MCU的细分市场较多,随着本土企业供应链不断积累产品与市场经验,以及品牌知名度和市场认知度不断提高,叠加海外芯片公司缺货的现状,国内MCU厂商有望迎来较为快速的增长周期。

②智能卡芯片行业概况

智能卡是指内嵌有微芯片的塑料卡片,将一个专用的集成电路芯片镶嵌于符合ISO7816标准的PVC(或ABS等)塑料基片中,封装成外形与磁卡类似的卡片形式。智能卡的主要下游应用为移动通讯SIM卡、社保卡、居民身份证、金融IC卡等。根据ICInsights的统计,2018年至2021年,全球智能卡芯片市场规模由24亿美元增长至28亿美元,年均复合增长率5.27%。预计2026年全球智能卡芯片市场规模将增至30亿美元。

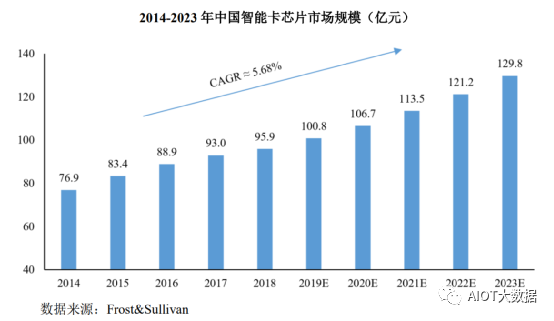

近年来,国内智能卡市场应用多元化以及产业政策支持力度不断加强,智能卡芯片需求逐步增加。根据Frost&Sullivan的统计,2014年至2018年,中国智能卡芯片市场规模由76.9亿元增长至95.9亿元,年均复合增长率5.68%。预计到2023年,中国智能卡芯片市场规模将达到129.8亿元,全球市场规模占比超过60%。

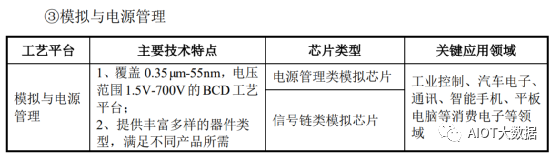

(3)模拟芯片行业概况

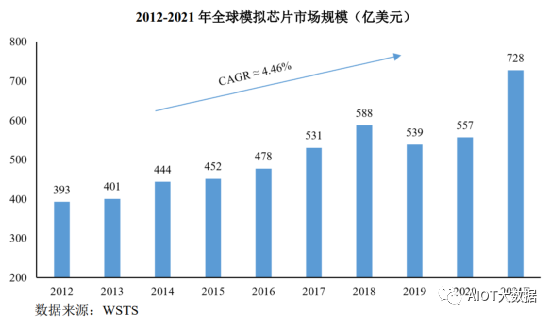

模拟芯片包括电源管理类芯片、信号链类芯片两大类。根据WSTS的统计,2012年至2020年,全球模拟芯片市场规模由393亿美元增长至557亿美元,年均复合增长率为4.46%。未来,在电子化产品更加复杂以及节能减排发展趋势的影响下,模拟芯片将会凭借其品类多、应用广的特点得到更大的发展空间。

半导体晶圆代工行业在新产业的发展情况

随着新能源汽车、工业智造、新一代移动通讯、物联网、新能源等新兴产业的蓬勃发展,芯片作为智能硬件的核心部件,其应用几乎无处不在,在新产业的诞生和发展过程中扮演了重要角色。与此同时,新产业的发展也会对芯片的性能、功耗、尺寸等不断提出新的需求,促进晶圆制造技术的突破和工艺平台的丰富,为半导体晶圆代工行业带来新的机遇。

①新能源汽车

在政策和市场驱动下,我国新能源汽车未来拥有广阔的增长空间。2020年11月,国务院办公厅发布《新能源汽车产业发展规划(2021-2035年)》,该规划提出,2021年到2035年我国新能源汽车行业进入加速发展阶段,2025年新能源汽车新车销售量将占汽车新车销售总量的20%左右,2035年纯电动汽车将成为新销售车辆的主流,实现公共领域用车全面电动化。

根据中国信息通信研究院的统计,2021年新能源汽车产销数量分别达到354.5万辆和352.1万辆,全年产销数量创造新高,市场渗透率亦不断攀升,2021年全年累计市场渗透率升至13.4%。

随着新能源汽车的推广普及和自动驾驶技术的不断升级,车载电子系统的复杂程度越来越高,对功率器件、MCU、模拟芯片、传感器等产品的需求也不断增加。

根据德勤芯片行业系列白皮书,新能源汽车车均芯片搭载量约1,459个,远超过传统燃油汽车。因此,新能源汽车产业的发展将在未来若干年内对车规级芯片的需求带来飞跃。

②工业智造

工业自动化和智能化的程度直接影响一个国家生产力的水平,在我国人口红利逐步消失、产业结构优化升级、国家政策大力扶持三大因素影响下,我国工业自动化将持续提升,智能装备制造业未来发展前景广阔。根据中国工控网《2021年中国自动化市场白皮书》数据显示,2020年中国自动化市场规模达2,063亿元,预计至2022年,全球自动化设备市场规模将达到2,360亿美元。工业智造的大力发展为半导体产品创造了巨大的发展空间,势必加大如MCU、物联网芯片、中高端模拟芯片与功率器件等工业领域必需品的市场需求。

③新一代移动通讯

在信息通讯领域,我国高度重视新一代移动通讯产业的发展。在许多关键政策的推动下,我国已在2020年启动5G商用,并进入了5G建设高峰时期。2021年全年我国新增5G基站数达65.4万个,累计建成并开通5G基站数达142.5万个。根据工信部《“十四五”信息通信行业发展规划》,“十四五”期间我国基站拥有数将达到26站/万人,预计5G基站总数将在360万站以上,基站数量在2021年-2025年期间将保持较高增长速度。5G基站的快速建设将极大地拉动对MCU、电源控制芯片、功率器件等众多芯片的需求,此外,5G产业链条环节众多,5G手机等终端设备的更新迭代、智慧城市等5G物联网的逐渐部署也推动着芯片需求量的快速增长,整体带动晶圆代工行业的市场规模不断增长。

④物联网

随着5G通讯在国内部署及智能时代万物互联的发展趋势,物联网有望实现快速发展,而万物互联能够渗透到国民经济的各个领域,包括智能家居、智能手机、工业智能化、新能源汽车等不同下游应用场景。根据中国互联网协会发布《中国互联网发展报告(2021)》,2020年我国物联网产业规模达到1.7万亿元。2021年9月,工信部、科技部等八部门发布了《物联网新型基础设施建设三年行动计划(2021-2023年)》,明确到2023年底,在国内主要城市初步建成物联网新型基础设施,社会现代化治理、产业数字化转型和民生消费升级的基础更加稳固。根据全球移动通信系统协会(GSMA)发布的《2020年移动经济》报告显示,2019年全球物联网总连接个数达到120亿,到2025年,全球物联网设备连接数预计将达到251亿个,我国物联网连接数将达到80.1亿。物联网产业的蓬勃发展将催生数以百亿计的新设备,每台设备都需要集成诸多芯片,从而持续提高半导体产业规模。

编辑:黄飞

-

晶圆代工全面降价2023-07-11 1868

-

#硬声创作季 晶圆代工大厂世界先进产线大揭秘!又一家晶圆代工大厂产线曝光Mr_haohao 2022-10-21

-

晶圆代工还要再涨价?2021-03-15 3677

-

影响焊点微观结构形成的工艺参数有哪些2019-12-27 4676

-

晶圆代工业未来将如何发展2019-06-24 3087

-

晶圆代工是什么2019-03-29 21091

-

台积电如何成为晶圆代工霸主2018-11-07 5946

-

晶圆代工龙头的巅峰之战2017-08-29 1805

-

晶圆代工互相争夺 谁是霸主2012-08-23 2622

-

晶圆代工行业研究珍贵资料2011-12-01 140562

全部0条评论

快来发表一下你的评论吧 !