磷酸铁锂材料市场“取胜之道”

描述

由于市场增速预期的减缓,加上2020-2023年新一波扩产潮产能逐渐释放,进入2023年,磷酸铁及磷酸铁锂正极材料产能过剩现象日渐突出。高工产研锂电研究所(GGII)数据显示,2023Q1磷酸铁锂正极材料行业产能利用率已低于50%。尽管如此,受未来市场需求长期看好影响,磷酸铁锂正极材料和磷酸铁材料大部分项目依然正常推进。

为此,GGII对2020年以来中国磷酸铁锂正极及磷酸铁材料扩产及投产项目进行了全面的梳理:

一、扩产项目进展:大部分项目按期投产

高工产研锂电研究所(GGII)统计了2020年以来扩产的146个磷酸铁锂正极材料项目,除去51个未到预定投产时间的项目,其中62个按期投产,33个未能按期投产,项目延期率35%。

33个未能按期投产项目中,4个项目投产但延期,其中两个因为资金问题延期,两个因为工程或技术原因延期。29个未投产且延期项目中,13个因为市场不及预期而停止或暂缓建设,8个因为资金不足而停止或暂缓建设,3个因为选择建设其它基地而停止建设,3个因为技术或工程问题未能按期投产,2个因为合作取消而停止,2个因为不符合公司定位而停止。

2020年以来扩产的磷酸铁材料项目有88个,除去31个未到预定投产时间的项目,39个按期投产,18个未能按期投产,项目延期率32%。

18个未能按期投产项目中,4个项目投产但延期,延期主要原因均为工程或技术问题。14个未投产且延期项目中,6个因为公司规划变化而停止,3个因为市场不及预期而停止或暂缓建设,3个因为资金不足而停止或暂缓建设,1个因为选择建设其它基地而停止建设,1个因为合作没有进行而停止。

2020-2023年初磷酸铁锂正极材料及磷酸铁未按期投产原因(个)

资料来源:高工产研锂电研究所(GGII),2023年5月

大部分磷酸铁锂和磷酸铁项目依然继续进行,未来磷酸铁锂和磷酸铁将面临严峻的产能过剩局面:

1)磷酸铁锂正极材料新进入者资金实力雄厚,大部分项目并未因为资金原因而停止建设;

2)磷酸铁锂正极材料产线建设所需工程和技术能力要求较低,较少企业因为产线工程或技术问题而未能投产;

3)仅有少部分磷酸铁锂正极材料企业因为市场原因而停止建设产能。磷酸铁材料与磷酸铁锂正极材料项目类似,不同点在于磷酸铁材料项目工程建设本身有一定难度,少部分磷酸铁项目因为工程问题而延期。

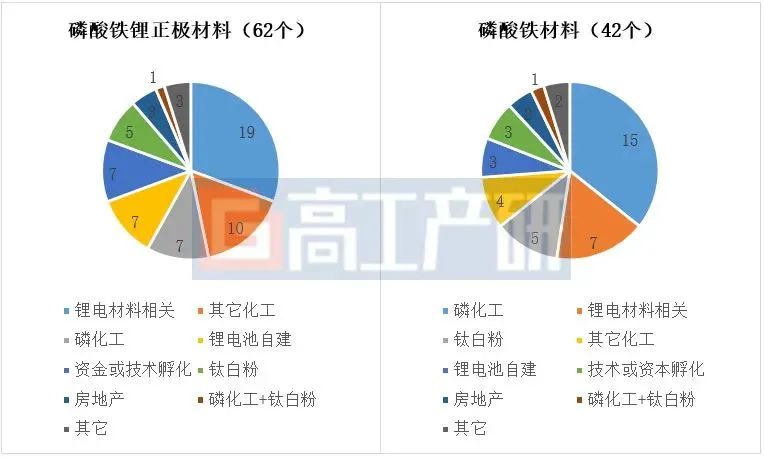

二、新进入者背景分析:大多数新进入者资金实力雄厚

从投资主体看,磷酸铁锂正极材料新进入者共62个,主要包括以下类型企业:

1)锂电池材料相关企业19个,主要为三元正极材料、三元前驱体、锂盐以及锂电回收企业;

2)磷化工和钛白粉企业13个;

3)其它化工企业10个,包括传统能源、纺织和建材等;

4)锂电池企业自建7个;

5)资金方或技术方自建7个;

6)房地产和健康管理以及IT等其他企业。

磷酸铁材料新进入者共42个,主要包括以下类型:

1)磷化工及钛白粉企业21个;

2)锂电材料相关企业7个;

3)其它类型化工企业4个;

4)锂电池企业自建3个;

5)技术或资本孵化;

6)房地产和健康管理等其他企业。

磷酸铁锂正极材料和磷酸铁材料新进入者企业背景分析(个)

注:已经为锂电材料相关行业的综合性企业算作锂电材料企业;

资料来源:高工产研锂电研究所(GGII),2023年5月

磷酸铁锂和磷酸铁新进入者呈现如下特点:

1)资金实力雄厚,磷酸铁锂正极材料新进入者中上市公司37个,占比60%;磷酸铁材料新进入者中上市公司31个,占比74%;

2)不同主体各有优势:磷化工和钛白粉企业拥有产业链优势;其它化工和房地产企业资金实力强;其它锂电材料企业了解下游客户需求;锂电池企业拥有产品消纳优势。

2020年以来磷酸铁锂正极材和磷酸铁新进入者上市公司与非上市公司数量(个)

注:磷酸铁锂正极材料进入磷酸铁行业未算作新进入者;

资料来源:高工产研锂电研究所(GGII),2023年5月

三、产能分析:产能严重过剩,现有产能几乎与6年后需求一致

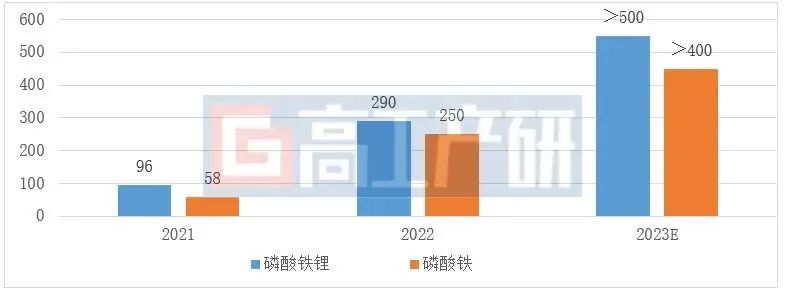

据高工产研锂电研究所(GGII)统计,截至2023年4月底,中国磷酸铁锂正极材料产能达到322万吨(以已经开始试生产为准),在建产能500万吨,在建及规划产能超1200万吨。其中有效产能大于240万吨,优质产能大于200万吨,而2023年中国磷酸铁锂正极材料出货量预计不会高于200万吨。

按照目前各企业投产进度,预计2023年底中国磷酸铁锂正极材料产能有望突破550万吨,与GGII预测的2029年的中国磷酸铁锂正极材料出货量相似,未来三年将会有大量磷酸铁锂正极材料企业出清。磷酸铁供需状况与磷酸铁锂正极材料相似。

2021-2023年中国磷酸铁锂正极材料及磷酸铁材料年底产能及预测(万吨)

注:以年底试生产产能为准,年有效产能远低于此产能;

资料来源:高工产研锂电研究所(GGII),2023年5月

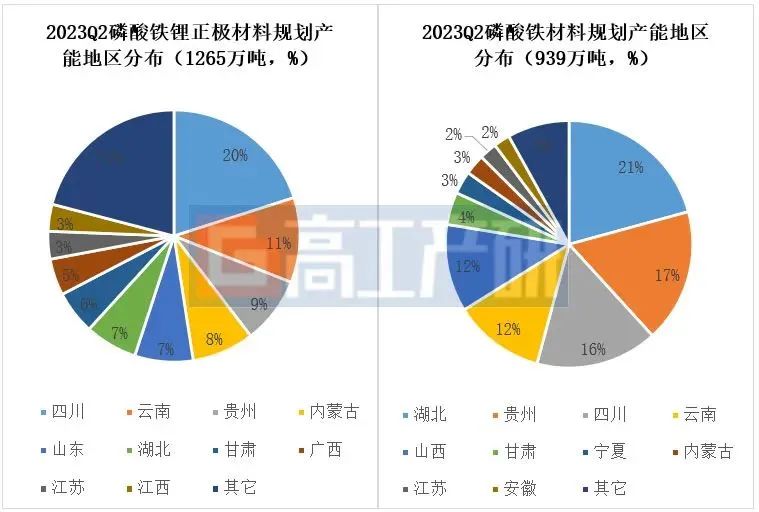

四、扩产地区分析:集中于鄂云贵川湘皖

目前中国已经投产的322万吨磷酸铁锂正极材料和磷酸铁材料产能中,主要分布在西南及中部地区的云南、四川、湖北、安徽、贵州以及湖南。在磷酸铁锂正极材料规划产能1265万吨和磷酸铁材料的939万吨产能规划中,主要集中于鄂云贵川湘皖。

磷酸铁材料扩产考虑的核心因素有:

1)磷矿及磷化工;

2)钛白粉产业;

3)下游需求;

4)人才。

磷酸铁锂正极材料在此基础上,其它考虑因素还有:

1)锂矿及锂冶金;

2)电价及绿电。

2023Q2磷酸铁锂正极材料及磷酸铁建成产能地区分布(%)

资料来源:高工产研锂电研究所(GGII),2023年5月

2023Q2磷酸铁锂正极材料及磷酸铁产能规划产能地区分布(%)

注:不含已经建成产能;

资料来源:高工产研锂电研究所(GGII),2023年5月

磷酸铁锂正极材料及磷酸铁材料产能主要省份及其优势

注:不含已经建成产能;

资料来源:高工产研锂电研究所(GGII),2023年5月

五、一体化分析:头部磷酸铁法磷酸铁锂正极材料企业均自建或入股磷酸铁

采用磷酸铁法的主流磷酸铁锂正极材料企业中,大部分已经布局磷酸铁,并且多数为自建且已经投产,仅有丰元锂能的磷酸铁项目处于前期。未来独立磷酸铁企业的销售或将遇到较大困难。

中国主要磷酸铁锂正极材料企业磷酸铁布局分析

资料来源:高工产研锂电研究所(GGII),2023年5月

六、新进入者风险:多数将面临投产即停产

磷酸铁锂正极材料及磷酸铁材料新进入者面临的核心困难或风险主要有:

1)产品质量不达标:客户需求产品质量标准进一步提升,新入者产品难以达到下游要求;

2)认证困难:产能过剩,下游客户几乎毫无认证意愿,致使产品难以通过认证;

3)客户获取困难:成熟下游企业大部分已经入股磷酸铁锂正极材料或磷酸铁材料企业,难以找到愿意接受新进入者产品的客户;

4)成本劣势风险:加工费或产品价格大幅度下跌,价格竞争激烈,部分企业工艺路线选择错误而导致成本劣势;

5)原材料降价风险:锂盐价格波动巨大,碳酸锂库存减计风险巨大;

6)设备、工艺技术等问题:部分企业设备选型错误,在投产后发现产品质量难以达标。

若新进入者没有稳定优质下游企业合作(股权合作、代工等),大部分企业将面临投产即停产的局面。

七、新进入者成功因素分析:还未到完全拼产业链优势的阶段

据GGII数据显示,近三年磷酸铁锂正极材料行业竞争格局已发生重大变化,不少上一轮新进入者已经进入行业TOP10,另外还有本轮新进入者进入TOP10锂电池供应链,这类企业主要具备其下单个或多个优势:

1)攻克主流产品,产品定位高压实动力用磷酸铁锂正极材料,并将高压实磷酸铁锂正极材料产品质量做稳定;

2)获取大客户,客户战略绑定或成功让TOP10产业链下游企业入股;

3)经验丰富的管理团队,普遍具有一定经验积累的生产团队和销售团队,具有丰富的销售资源或磷酸铁锂正极材料生产管理经验;

4)现金流充裕,拥有强大的融资能力,融资后留存高比例的流动资金,以应对复杂的市场波动;

5)良好的价格策略,新晋企业难以在技术上形成优势,当前成功的新晋企业能先一步降价,优先获得订单。

未来两到三年内,上述优势依然是重要竞争要素,但成本竞争将会更趋激烈,预计未来几年市场将会进入拼供应量及成本优势的阶段。

审核编辑:刘清

-

磷酸铁锂是正极材料吗2024-05-19 3008

-

锂电池用磷酸铁锂生产流程简介2023-09-12 3884

-

负重前行 2023年磷酸铁锂市场半年回顾与展望【SMM分析】2023-07-21 2805

-

磷酸铁锂赛道发生变化 磷酸铁锂电池需求提速向上2022-10-25 1292

-

磷酸铁锂具有巨大市场前景,我国磷酸铁锂动力电池市场发展如何2020-08-25 8576

-

磷酸锂铁电池有什么特点?2019-10-22 2416

-

磷酸铁锂电池的优缺点及行业应用2017-02-15 6654

-

磷酸铁锂性能2009-11-19 1751

-

锂电池材料之磷酸铁锂2009-11-18 1382

-

海霸磷酸铁锂的优势有哪些?2009-10-29 1576

-

磷酸铁锂的前景如何?2009-10-27 1348

全部0条评论

快来发表一下你的评论吧 !