国内低压变频器市场状况分析

工业控制

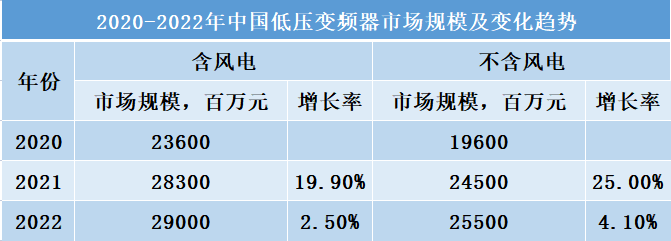

描述

2022年,受国际上地缘政治局势动荡不安,国内外需下行、疫情反复、地产低迷、内循环消费不振等因素影响,整体经济疲软,下游行业需求低迷。叠加芯片短缺导致供货周期延长的压力持续。与此同时,受原材料价格上涨的影响,低压变频器的涨价潮依然持续。2022年中国低压变频器告别2021年的高速增长,呈现微幅增长态势,整体市场规模同比增长2.5%,市场规模为290亿元(含风电),不含风电市场规模为255亿元,同比增长4.1%。

2022年受疫情反复、房地产投资萎缩、制造业需求低迷等因素影响,以机床、纺织机械、起重机械、暖通空调为代表的传统OEM行业呈现下滑态势。但电子制造设备行业和矿用机械表现抢眼,分别以28.6%和25.0%的增速领跑传统OEM市场的增长。

2022年项目型行业低压变频器市场规模为92亿,同比增长9.5%,主流项目型行业均呈现稳定增长态势,其中矿业、化工、油气和汽车行业增长明显,分别增长23.8%、17.9%、10.7%和10.5%。预计2023年,随着双碳政策的逐步落地,项目型市场的升级改造仍然持续,但是增速会有所减缓。项目型市场未来的机会点更多的是节能减碳、环保改造、产业升级以及数字化的相关需求。

2022年,芯片短缺的现象依然持续,缺货、供货周期延长、涨价潮依然弥漫整个低压变频器市场。2022年上半年,外资品牌尤其是欧美品牌货期延长厉害;日系品牌虽然货期有所延长,但相较于欧美品牌货期较短;本土品牌货期相对稳定。2022年下半年货期压力逐步减缓。此外,受原材料上涨的压力,大部分进口品牌纷纷上调价格,这在一定程度上为本土品牌赢得订单,导致本土品牌的市场份额有所上涨。但除了头部厂商汇川和英威腾表现抢眼外,大部分本土厂商受OEM行业需求低迷的影响,呈现下滑态势。此外,欧美品牌虽然整体份额有所下滑,但2022年受项目型市场的拉动,欧美品牌份额下降的速度有所减缓。

2023年是全面贯彻落实党的二十大精神的开局之年,是实施“十四五”规划承前启后的关键一年,宏观政策需继续保持足够的逆周期调节力度,预计经济增速将会向潜在增速回归,经济运行整体好转,下游需求会逐步回暖,预计会带动低压变频器的需求的提升。但是由于国际形势仍然相对不确定,通胀及通缩压力并存,出口形势仍然存在较大压力,且考虑到2023年部分订单在2022年提前释放,因此中自产研预计未来低压变频器市场仍然保持小幅增长态势,但年内的不确定因素仍然存在较大变数。

中自产研

2022年,在充满挑战和压力的环境下,诸多行业危机重重,我国经济增速整体有所回调。而对于变频器企业而言,肩负着新旧动能转换、节能降耗改造等重大任务,尽管大多数企业处在压力当中,但是面临的机遇仍是大于挑战,各企业都在砥砺前行。2022年,中国低压变频器整体市场,低压变频器下游行业都发生了哪些变化?未来又将是何种走向?

为了把握市场走向,理清变频器行业的发展脉络,中自产研在5月为您带来《2023年中国低压变频器市场研究报告》。《报告》对低压变频器行业的分析由大入小,从宏观到微观,以数据为基础,深入地分析了市场发展环境与背景、动态与趋势等,相较于去年,市场分析更深入和全面,另外还增加了行业投资潜力的分析。以全面详实的市场数据,和专业独特的分析视角,让您全面、准确地把握整个行业的市场走向和投资机会。

编辑:黄飞

-

变频器市场浅析及选型参考2023-11-27 1609

-

高压变频器与低压变频器的区别是什么?2023-09-09 6759

-

变频器常见故障分析2023-08-01 3030

-

高压变频器与低压变频器的作用及区别2023-07-25 2639

-

变频器的分类有哪几种2023-05-11 8774

-

低压变频器多少伏 低压变频器的工作原理2023-04-24 3873

-

低压变频器的常见应用领域2021-02-14 6961

-

调查发现国内变频器市场潜力巨大2020-12-15 2757

-

低压变频器的控制方式有哪些2020-09-10 2479

-

智能化、数字化、集成化成国内变频器产业未来发展方向2020-07-20 2032

-

Vacon低压变频器应用分析2011-07-07 1616

-

变频器维修及案例分析2009-10-17 3825

全部0条评论

快来发表一下你的评论吧 !