5月手机面板价格持续下滑

光电显示

1095人已加入

描述

“随着年中促销旺季来临,终端品牌备货动能增强,第二季度面板需求持续回温,但品牌客户为降低成本,多为提前低价备货,面板价格持续下滑局面将在整个第二季度中延续。”

CINNO Research 简评

01

随着年中促销旺季来临,终端品牌备货动能增强,第二季度面板需求持续强劲,但品牌客户为降低成本,多为提前低价备货,面板价格持续下滑局面将在整个第二季度中延续,下半年价格能否触底反弹仍看后续需求情况;

02

a-Si方面:受益于品牌客户及白牌客户的需求回温,主流a-Si产线持续高位稼动,预计第二季度末白牌客户的需求或将有所减少,届时a-Si产线稼动情况将开始呈现分化趋势,深耕品牌客户的主力产线将持续高稼动率,而白牌市场出货较多的产线稼动率将有所下滑;

03

LTPS方面:随着产能持续转向中尺寸应用,LTPS主力产线供需结构大幅改善,库存水平相对健康,在需求持续景气的情况下,下半年或将出现产能局部紧张的情况;

04

刚性AMOLED方面:刚性AMOLED面板供需结构仍然宽松,价格持续走低,中国品牌客户需求逐步转向国内柔性AMOLED面板厂商;

05

柔性AMOLED方面:随着柔性AMOLED品牌项目规划的增加,国内主力AMOLED柔性产线持续提升稼动率,面板价格较之前激进的策略有所缓和,价格降幅有收窄趋势;

06

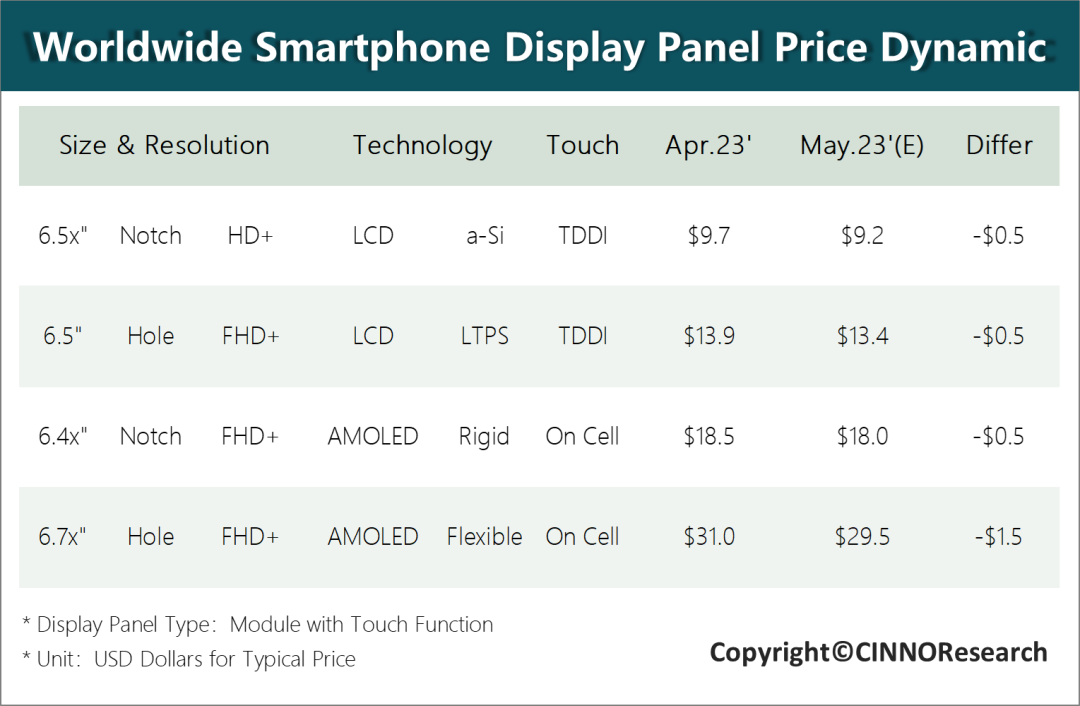

CINNO Research预测,短期内手机面板价格依然处于下行周期,2023年5月和6月a-Si/LTPS面板价格将每月下降0.5美金;刚性AMOLED面板价格将继续下降0.5美金;柔性AMOLED面板价格或将下降1.5美金,价格能否上涨,将取决于下半年需求的持续情况。

编辑:黄飞

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

二手国产手机的成交价格持续下滑,iPhoneXS系列价格小幅上涨2019-10-11 3448

-

8月全球手机面板同比下滑1%,BOE和LGD在AMOLED中争逐第二2020-09-22 2663

-

10月,全球主要面板厂手机面板出货209M,同比下滑13%2020-11-24 2361

-

1月手机面板行情:LTPS面板价格续跌2021-01-22 2734

-

苹果13手机价格多少钱官网报价2021-08-04 19960

-

LCD面板价格持续下滑 预估9、10月还会进一步下调2022-09-13 1026

-

9月手机面板价格持续下行颓势2022-09-20 1252

-

1月电视面板价格或持续上涨2025-01-13 1303

-

1月手机面板行情分析2025-01-16 1246

-

3月手机面板价格整体维持稳定2025-03-19 1030

-

2025年4月手机面板价格短期保持稳定2025-04-18 1342

-

预计5月电视面板价格将平稳运行2025-05-13 834

-

预计5月手机面板价格延续分化趋势2025-05-15 1247

-

2025年7月手机面板行情分析2025-07-17 1811

-

2026年2月手机面板行情分析2026-02-26 1122

全部0条评论

快来发表一下你的评论吧 !