氢能产业链解析——储氢:液态储氢技术

电子说

描述

氢能无污染、热值高,是极具发展潜力的清洁能源,氢能产业的发展是我国实现能源转型从而实现碳达峰、碳中和目标的重中之重。氢能的储运是氢能利用中的关键一环,作为主流储氢技术之一,氢气液化技术为氢气与氢能的生产、储存、运输提供了解决方案。

从原理上看,氢气在一定的低温下会以液态形式存在。因此,可以使用一种深冷的液氢储存技术——低温液态储氢。低温液态储氢先将氢气压缩,在经过节流阀之前进行冷却,经历焦耳-汤姆逊等焓膨胀后,产生混合液体,将液体分离后继续进行上述循环,得到高纯液氢。

从技术特点上看,液氢储存具有较高的体积能量密度,因此特别适宜于储存空间有限的运载场合,如航天飞机用的火箭发动机、汽车发动机和洲际飞行运输工具等。若仅从质量和体积上考虑,液氢储存是一种极为理想的储氢方式。

然而,从实际应用上看,液态储氢还存在诸多限制。例如,氢气液化规模化的成本和效能依旧模糊不清,氢气驱动的船只尚未投入使用,液氢的国际船运也无法商业化运行;氢气液化需要的超低温度(-253摄氏度),这需要更加昂贵的设备来耐受如此低的温度并且降低热损耗,同时这也将带来极高的能耗,无论是维持如此低温,还是液氢气化导致的损耗;以液氢为运输载体的链路中,能耗最大的是氢气的液化过程,其会消耗氢气能量的30%-36%。降低这部分能量消耗,将成为降低液氢产业成本的关键。

一、液态储氢技术详解

1、氢气液化技术现状

氢气液化在1898年第一次实现,之后在20世纪50年代末由NASA带领实现了大规模设施的建立。液氢在半导体工业、军用载具燃料等领域都有对应的应用。

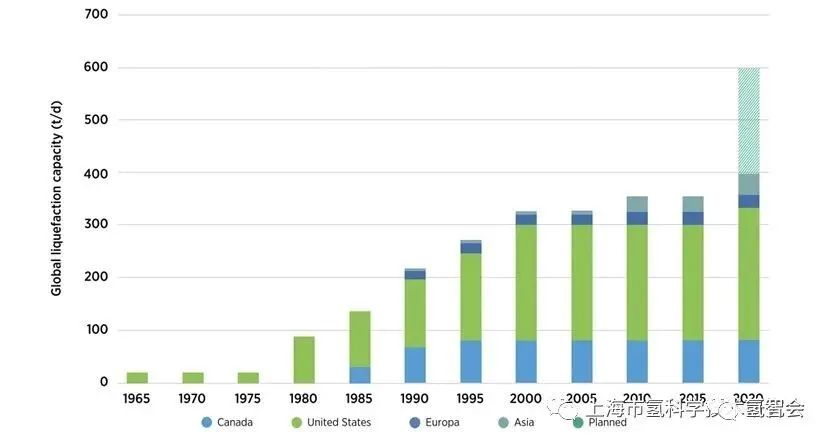

一般而言液氢通过火车货厢进行运输,其有效载荷一般为4-4.5t/d(吨/天,下同),可实现的最大载荷为34t/d,这意味着目前投入运行的氢气液化设备大多规模较小。事实上全球氢气液化的能力大约在600t/d,转换为氢气能量当量仅有0.5GW。其中80%来自于北美、欧洲、日本三个地区,主要设备供应商为美国的Air Products,法国的Air Liquide和德国的Linde。具体各地区的液化氢气规模如下图所示。

囿于目前技术水平,氢气液化设备有着其确定的最大规模,而这限制了氢气液化产业的规模。例如扩展器内的叶尖速度(tip velocity in expanders)、用于混合制冷剂的压缩机和汽轮机、混合制冷剂以及用于耐受更大扩展器和更快速度压缩机的轴承技术与转子设计等,针对与制冷剂混合后的流体特性也需要进一步的研究来对其进行估算。

针对以上问题,也有对应的解决思路:压缩机最大规模的限制可以通过使用离心式压缩机代替活塞式压缩机来突破,汽轮机最大规模的突破可以从现有的已经可用于大型设备的氮气/碳氢化合物透平膨胀机的技术转化而来,而轴承的问题可以通过使用气体动力润滑轴承代替传统轴承来解决。然而,这些思路仍有待进一步的工程化和去风险化之后才能用于氢气液化产业。

液氢的一个参考产业是液化天然气。截至2020年末,全球范围内天然气的液化规模在453Mt/yr(兆吨/年),折合1.24Mt/d(兆吨/天),是液化氢气规模的50万倍以上。氢气液化若想在全球氢贸易中占据一席之地,通过世界范围内的探索和提升平均设施规模而实现成本降低是唯一的可能性所在。

2、液氢储存技术现状

液氢存储目前已经可以大规模部署,目前使用中的最大的液氢储罐位于NASA,容积为3200立方米,可存储227t的H2。目前新的4700立方米的球状储罐的建设于2019年启动,并且预计于2022年投入运行。川崎重工在2020年12月宣称已经完成了11200m³的球形液氢储罐的设计,预计投入使用后可以存储10000m³的氢气,且损耗可以控制在0.1%/d以下。

和氢气液化产业类似,液氢存储同样需要进一步的规模化来满足全球贸易的需求。商业规模的项目预计将使用50000m³的储罐来进行液氢的存储。另外,目前没有船只运输或使用液氢,仅限于项目中的展望。据KHI在2019年的预测,这一领域距离大规模部署还有十年左右的时间。液氢的气化可以通过海水或空气加热很容易地实现。

二、液态储氢行业现状

1、氢气液化设施

当前多家公司已经宣布了数个小型氢气液化装置的建设,但目前还没有设施可以跳脱出现有的限制或手段来满足大规模的全球贸易。以下是有关的部分公司公告和新闻:

Linde公司

Hyosung和Linde宣布了在韩国蔚山建造13000t/yr(约合35t/d)的氢气液化装置,预计于2023年5月满载投入使用,计划投资为2.45亿美元。

在Texas,2021年有两台分别来自Linde和Air Products的30t/d的氢气液化设施上线。两台设施均通过Gulf Coast的已有的氢气管路网络供氢。

Air Products公司

Air Products宣布了在加拿大埃德蒙顿建设30t/d液化氢设施的计划,作为加拿大西部氢实验室的一部分,与天然气热重整制氢装置以及现有管路网络共同运行。该设施预计于2024年投入使用。

Air Products计划于浙江海盐县建设30t/d的设施,预计于2022年投入使用。这是其与中国久泰公司签订的合作备忘录的一部分。

Air Products提议在加利福尼亚州建设可现场存储的10t/d的设备,预计于2022年开始运行。

Air Liquide公司

Air Liquide与Doosan重工签订了关于在韩国昌原建设5t/d液化氢气设施的协议,预计于2023年年初投入运行。该公司同时有最大规模为50t/d,液化能耗低于10kWh/kg的氢气液化装置的设计,也已于2020年在加利福尼亚耗资1.5亿美元建设了27t/d的设施。

Air Liquide同时也投资2亿美元,在内华达州建设30t/d的设施,预计于2022年上线投入使用。其氢气来源为生物质天然气、沼气和废水处理废弃的重整,将用于轻重载具。

Air Liquide也计划在韩国建设总规模90t/d(30t/d*3)的设施集群,预计于2023年下旬投入使用。

其他公司

Plug Power计划在2025年之前具备500t/d的氢气液化规模,在2028年之前具备1000t/d的氢气液化规模。

Origin Energy正与川崎重工合作建设300MW的项目(约合36500t/yr),用于液氢从澳大利亚汤斯维尔到日本的出口。该设施预计于2025年投入使用,首次出口任务预计于2026年开展,目前处于设计和前端工程的阶段。

Saulsbury与Chart Industries于2021年10月获批进行一座产能为30t/d装置的前沿工程与设计研究。

美国俄克拉荷马州的H2OK项目于2022年1月进入前端工程设计阶段。该项目由澳大利亚石油天然气公司Woodside领导,计划于2022下半年完成最终投资决议并于2025年开始运行。初始设计液氢产能为90t/d,并准备了充足的空间用以扩大产能至初始产能的二倍。

2、液氢储运项目

HySTRA项目

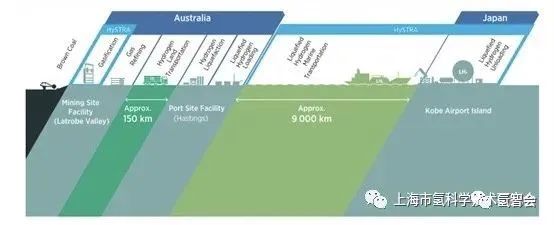

HySTRA项目于2015年在日本实施,是最早部署液氢船运的项目,意在于2020年内实现1250m3/船的试点规模,于21世纪20年代中期扩大至商业规模并在2030年达到完全商业化规模。该项目中液氢的能量来源于澳大利亚维多利亚州拉特罗布山谷的褐煤的汽化,运输150km至黑斯廷斯的港口液化装船,船运9000km到达日本神户机场岛用于机场运行和示范发电。具体运输路径如下图所示。

该项目于2015年在日本研发机构、新能源工业科技发展组织(NEDO)和澳大利亚政府的支持下落地,船体建设于2019年末完成,第一次75t液氢的运输任务于2022年1月实施。目前该项目仍具有规模小、效率损失高、需要使用机场汽油等问题,项目参与者正致力于解决这些问题,以推动该项目向更大规模发展。

其他项目

2020年10月,现代重工、韩国造船与海洋工程公司和现代Mipo造船厂的联合工业项目的另一艘液氢船(20000立方米)获得AiP。该船使用货物汽化后的气体驱动燃料电池进而驱动船,旨在于2025年完成技术准备。

2021年10月,现代Glovis与空气产品公司签署谅解备忘录建立液氢供应链。Hyundai Glovis将确保稳定的氢气供应来源,而空气产品公司将提供液化技术专业知识和氨裂解技术等技术支持。

三、液态储氢成本分析

1、氢气液化成本

液化过程

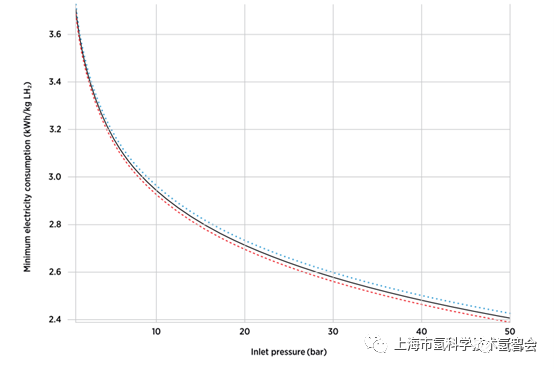

氢气液化温度为-253℃,为达成该低温需要多个冷凝循环并消耗大量能量。理想条件下液化过程中的能量消耗是施加压力的函数,如下图所示。(三条线代表不同出气压力:蓝点-1.3bar;实线-1.5bar;红点-1.7bar)在通常条件下(20bar),最小能量消耗为2.67kWh/kg H2,约为氢气能量的8%。但实际情况下能耗远大于理想估计。

能量消耗

液化过程中能量消耗主要来自换热器、氢气的ortho-para转化、氢气纯化、压缩机、膨胀设备、氮气液化和绝热处理工序。具体的能量损耗也和具体的工艺配置有关。最简单的工序可被概括为冷却-膨胀:氢气首先被压缩至20-30bar(高于临界点13bar),之后通过液氮或其他冷却剂冷却氢气至约-190℃,之后使用氢气或氦气进行低温制冷循环对氢气进行进一步冷却,最后在液氢储罐中膨胀至接近大气压。

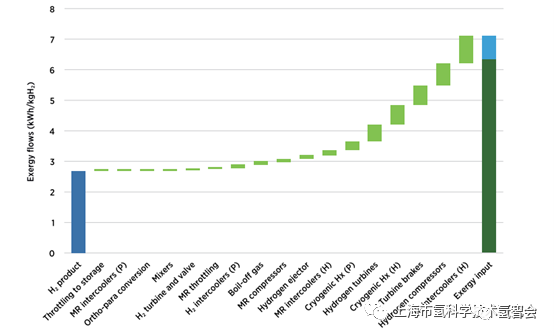

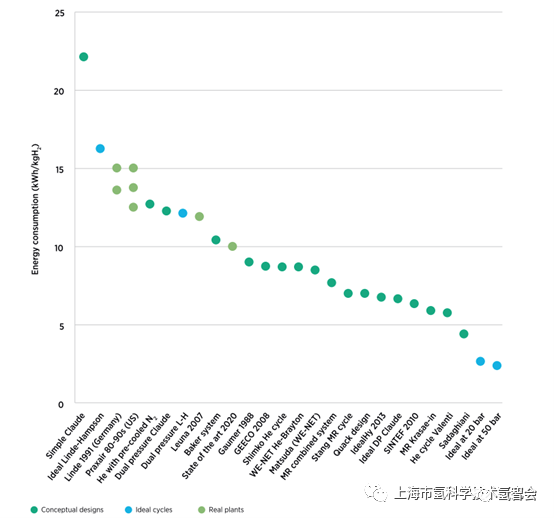

根据冷却过程中施加的压力、使用的冷却剂、膨胀用的涡轮机或节流阀的不同、循环种类等多个指标,液化的工艺也多种多样,所基于的热循环包含Linde循环、Linde-Hampson循环、Claude循环、Brayton循环和混合循环。下图展示了循环中每个环节所带来的能量损耗,以及基于不同热循环的概念设计、理想循环和实际设施能量损耗的差别。在考虑各种因素后,氢气液化的实际能量消耗在10-15kWh/kg H2左右,并随设施规模有变化。若考虑空气压缩机、制冷用真空泵、控制系统、安全设备、灯光、冷却塔水泵和风扇以及储罐中蒸发氢气的处理,能量总消耗还要再增加6%。

最大能量损耗发生在氢气的内部冷却、压缩机和制冷循环换热器中,发生在液氮温度以下的温度范围内。基于此提出的循环效率提升方案包括:

循环效率提升方案

从氢涡轮机的轴中回收能量

使用改进型混合制冷剂循环

用膨胀器替换节流阀

减少节流预冷氢气的喷射器中的压降

设施规模

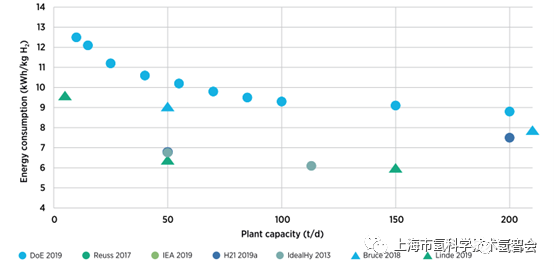

设施规模和部分负载是另外两个可以影响能量消耗的参数。将设施规模从目前的5-10t/d上升至150-200t/d可以将能量消耗降低30%-38%(见下图)。有研究者提出规模更大的设施(860t/d)的能量消耗可以下降至5.29kWh/kg H2。

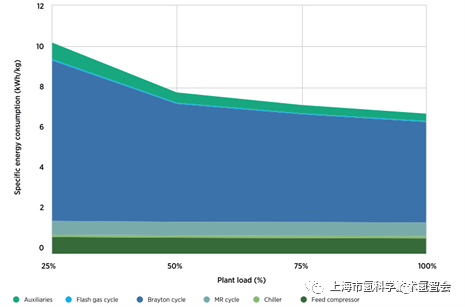

针对部分负载,液化设施最低可在设计负载的25%运行,而低载将造成能量损耗的升高,如下图所示。

同时氢气液化还需要催化转化步骤:作为双原子分子,根据核自旋的不同,氢气分子的存在形式有ortho和para之分,而这两种氢气分子的比例是温度的函数,ortho/para在室温下为3:1,而在氢气沸点温度下则为0.2:99.8。而ortho-para的过程会释放热量,该过程若在液氢状态下发生则会导致液氢蒸发而损失,因此该转化过程应在较高温度下疾行;但由于该反应较慢,因此需要催化剂。目前的液化装置通常在-190℃左右进行ortho-para的转化。

资本成本

多数情况下均需要考虑成本与效率的trade-off;需要引入CAPEX量化其技术-经济指标。其中需要主要考虑两个因素:增加设施规模对经济效益带来的影响,以及设施范围对项目成本的影响。

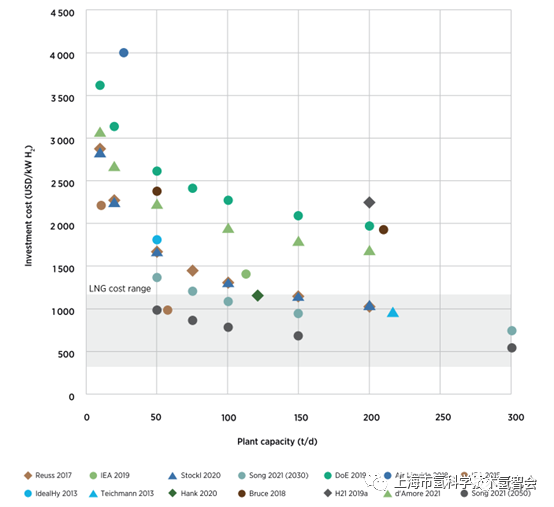

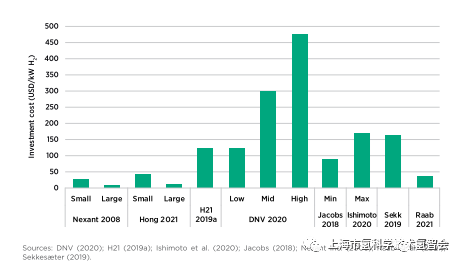

下图展示了不同机构和研究者对设施规模-CAPEX指数关系的调查与预测。对于规模小于50t/d的设施,其单位成本将从50t/d的2000$/kW H上升至3000$/kW H2 (20t/d),规模系数从0.67到0.8不等。下图同时还展示了甲烷液化的CAPEX指数范围,其作为一个发达的行业,可以作为氢气液化的标准。

从上文可知液化设施的规模增加是其用于全球贸易的必要条件之一,因此仅凭借扩大规模进而降低成本的路径是可能的。但这条路径受到设备尺寸的限制:设备过大将可能由于公路运输尺寸的限制进而造成运输和组装的困难,其带来的额外成本将可能超过规模扩大引起的成本下降。类比液化天然气产业,可以通过使用船舶运输或者预先包装-现场组装的方式克服该阻碍,从而进行更大规模的设备建造。根据以上情况,本报告对氢气液化资本成本的估计在600-1000$/kW H2之间,不包含存储与终端的成本。

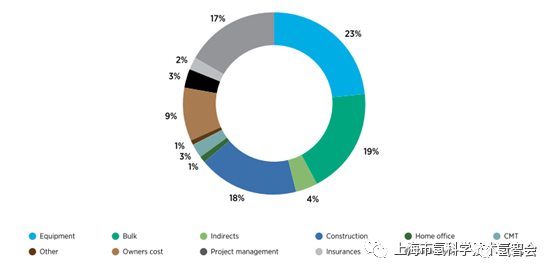

除上述设施规模外,多种事项均会增加液化氢气设施的成本:这不仅强调着其他成本的重要性,也让我们在扩大设施规模时得以觉察其他因素对降低成本的限制。这些因素包括:偏远地区 基础设施建设不完善、因发展水平和教育水平不匹配造成的技术工人缺失、面对建筑工人和低水平劳动力需要提供的具有吸引力的薪酬、供应链发展不平衡导致的木桶效应等。具体的成本分析如下图所示。

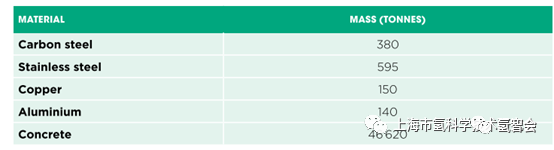

针对材料方面,氢气液化需要的材料相较于氨和LOHC而言并不苛刻,不应是规模化限制的主要因素。下表展示了建设一个50t/d的液化氢气设施估计需要的材料。

2、液氢储运成本

船海运输

当前只有一艘船可以用于氢气的海运,存量为1250m³;最先进的设计来自川崎重工,设计容积为160000m³。当前氢气船运用船设计需要考虑的方面和氨气运输相同:即原动机、规定标准、基础设施。

原动机

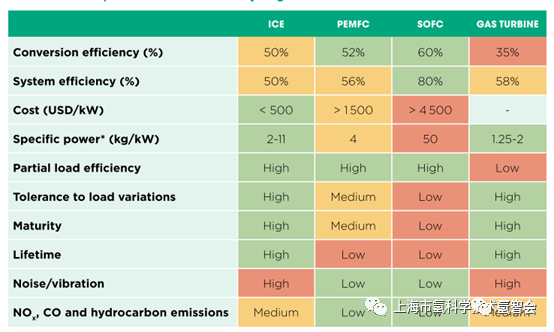

如果考虑将部分氢气用于船体驱动,可用的原动机包括内燃机和燃料电池。各类原动机的各项指标如下表所示。

燃料电池噪音低、振动小、污染水平低;对于在高温下运作的固体氧化物燃料电池而言其还可以与蒸汽涡轮机耦合进而将整体系统效率提高到80%。目前燃料电池是试点项目的宠儿,但多应用在小船上,功率在600kW以下,而当前燃料电池组最大提供功率为2MW,低于商业液氢船运需要的最低功率5kW,且对气体的纯净度要求较高,且部分燃料电池的启动耗时长,对负载变化的耐受度也较差。

内燃机在更大的尺寸下效率更高,平均功率密度高,成本低,寿命长且能耐受大幅的负载变化,但噪音和振动问题较为严重,整体效率也相对较低。

规定标准

氢目前不包含在IGF/IGC标准中,需要按照流程先根据IGC获得批准,后应用IGF标准;IGC的申请程序于2014年开始,2016年11月关于携带氢气船运的临时标准通过。横向对比液化天然气产业,从第一个临时标准通过到最终完全适用标准需要六年左右。

同时货物和集装箱运输小组委员会也在制定使用燃料电池的船舶的安全临时准则。船级社方面,国际船级社协会于2016年8月进行了氢的风险评估,而主要船级社之一的NK船级社在2017年发布了液氢运输船的建造和操作指南。

基础设施

对于液氢的流通,新设施的开发十分必要。现有的液化天然气工厂的设备可以复用于氢气液化进而降低成本:例如液化天然气流程中使用的利用液氮制冷的布雷顿循环压缩机可以用于氢气的初步冷却,加装新的扩展冷却系统即可提供氢气液化需要的温度。液化天然气技术设备供应商Chart Industry声称,通过改进现有的液化天然气设施来建设氢气液化基础设施可以将成本降低50%-60%。同时现有的液化天然气储罐也可通过液化天然气储罐重用的方式进行建设:重用方式包括在储罐内部增贴绝热隔板,或在内部建设新的真空绝热储罐。

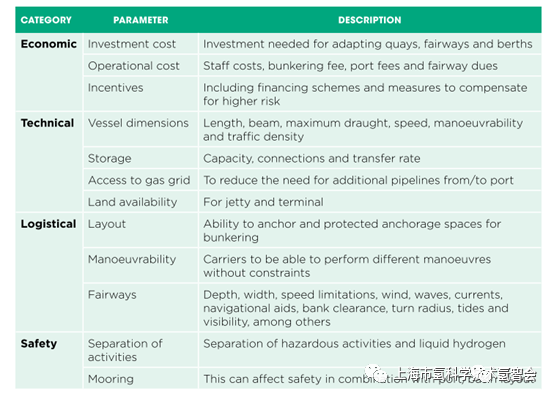

其他设施(包括加油设施、运输设施等)必须从零开始建造;加注设施具体位置的设定需要考虑多项因素,具体如下表所示。据估计,对于规模为225kt H2/yr的装置,码头和终端的成本为5400万欧元,约为液化装置的10%。

液氢汽化

液氢经济链中主要能源消耗集中在液化和运输过程,而气化过程无需过多流程;一般使用海水或空气升温,而其中的能量大部分被浪费。再气化的费用包括蒸发器、液氢泵、储存和其他辅助设备,设计并不复杂,但其成本的不确定性较大,主要原因包括规模和设备范围。目前各研究针对其成本的估计如下图所示,而其中最高成本估计(475$/kW H2)对应的设备规模仅为10t/d,增加成本可以有效地降低该项成本。综合估计,液氢汽化的成本估计为65-165美元/kW H2。在码头,能耗主要来自液氢泵、海水泵和其他次要设备,乐观估计能耗为0.2kWh/kg H2。

四、液态储氢发展趋势

借鉴液化天然气产业经验

发展路径

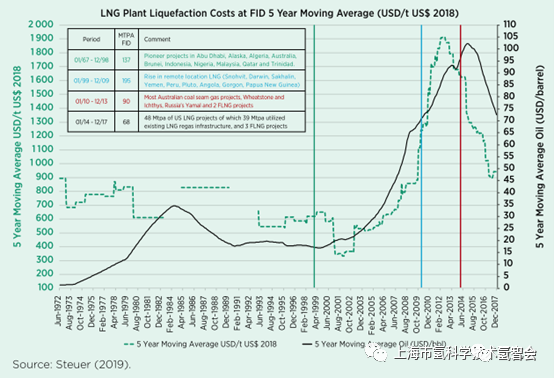

液化天然气是最接近氢气液化的商业工艺。从液化天然气的产业发展路径看,从1941年美国俄亥俄州第一个商业规模的液化天然气工厂建成,到2020年底全球液化天然气贸易额占据全球天然气产量的13%,产能4.53亿吨/年,单列液化能力增长21倍,项目规模也以类似的速度增加,而随着规模变化,其成本也出现渐进式的下降,如下图绿色虚线所示:从20世纪70年代初到21世纪初,液化天然气成本近乎减半;而十年后成本又增加了四倍多,并且再也没有达到过2000年左右的水平。这其中的原因包括设施铺开建设后能源供应和有限的基础设施的偏远地区带来的成本增长、一些偏离常规的项目和早期项目合同与石油价格挂钩的经济环境导致,从下图中也可看出液化天然气成本与石油价格的相关性。

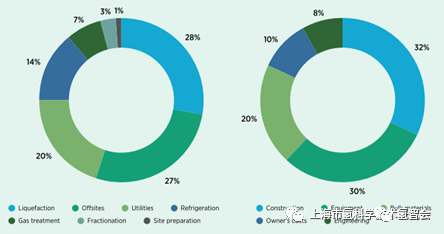

同时,借鉴液化天然气产业,未来氢气液化产业需要考量的因素还将包括支持设备(在液化天然气产业中其成本可能占据液化成本的50%以上)、相关建筑以及劳动力成本等。液化天然气产业的具体成本分析如下图所示,左图依据为设施,右图依据为具体费用类别。

运输过程

液化天然气最初的运输规模为27400m³,而目前的市场平均运输规模在170000-180000m³之间,相差约为10倍;这与液氢运输1250-160000m³的规模差异形成了鲜明对比。

作为参考,液化天然气运输船的平均交付时间在30-50个月(2.5-4年),这在液氢的全球贸易项目规划中是需要考虑的一点;同时液氢的全球船运也不可操之过急,液化天然气从1964年首次运输发展到如今572艘运输船的规模(若运输氢气,其规模将达到6.5Mt H2,是2050全球年需求量的1%)。花费的时间超过55年。

同时参考液化天然气的船舶加注(船-船、油罐车-船、储罐-船),只有使用管道从储罐到船才适合大体积和高速率的传输,而对此需要注意的事项包括储罐需要靠近泊位、管道需要真空夹套、以及对于大气流量可能需要考虑当前阀门和管道尺寸的限制,可以通过允许更高压降和安装并联阀门的方式解决。

对于液氢的流通,新设施的开发十分必要。现有的液化天然气工厂的设备可以复用于氢气液化进而降低成本:例如液化天然气流程中使用的利用液氮制冷的布雷顿循环压缩机可以用于氢气的初步冷却,加装新的扩展冷却系统即可提供氢气液化需要的温度。液化天然气技术设备供应商Chart Industry声称,通过改进现有的液化天然气设施来建设氢气液化基础设施可以将成本降低50%-60%。同时现有的液化天然气储罐也可通过液化天然气储罐重用的方式进行建设:重用方式包括在储罐内部增贴绝热隔板,或在内部建设新的真空绝热储罐。

其他设施(包括加油设施、运输设施等)必须从零开始建造;加注设施具体位置的设定需要考虑多项因素,具体如下表所示。据估计,对于规模为225kt H2/yr的装置,码头和终端的成本为5400万欧元,约为液化装置的10%。

再气化过程

液化天然气相比液氢而言温度水平更高,因此适合用于液化天然气产业的设备、策略等同样适用于液氢。一个替代应用是使用液氢的冷量来用于天然气的液化,或反而行之。下图展示了在气化过程中温度范围的潜在应用。

该温度范围下一个应用是空气分离:使用来自液化天然气/氢气的冷量可以使液化空气膨胀/压缩的需要降低,有研究称这将节省50%的能量。同时其冷量也可用于冷却某些工作流体,或水的脱盐处理。不过大多数应用都处在示范项目阶段,并未大规模推广。

审核编辑 :李倩

-

氢燃料电池实现产业化还远吗?2017-02-07 4352

-

国家氢能产业政策:氢能源股票龙头及上市公司 精选资料分享2021-08-31 4787

-

浅析发展氢燃料电池汽车高效储氢技术2010-06-02 3452

-

固态储氢系统及储氢材料的技术指标研究2017-12-18 1743

-

全球首套常温常压液态储氢装置建设开工,采用LOHC储氢专利技术2020-03-16 4330

-

10月26日,众多氢能企业与您相约中日韩氢能产业展2021-10-11 2262

-

我国氢能产业链现状与氢能源汽车的未来发展2023-02-09 4044

-

固态氢技术及氢燃料电池的存储核心储氢瓶2023-04-11 10083

-

氢储能,能源变革的蓝海产业。2024-08-05 977

全部0条评论

快来发表一下你的评论吧 !