从最新元器件分销商库存走势看半导体发展趋势

描述

分销商作为上游芯片原厂和下游终端客户中间重要的枢纽,由于利润微薄其对于市场的供需敏感度异常之高,参考其最新的主流元器件分销商库存变化,希望可以一窥当前元器件供应链最新发展态势。

前期我们从原厂角度系统梳理了当前库存最新变化,此次从分销商的角度看当前最新元器件行业库存现状及未来走势。

库存:呈现上升走势,Q1增速创新高

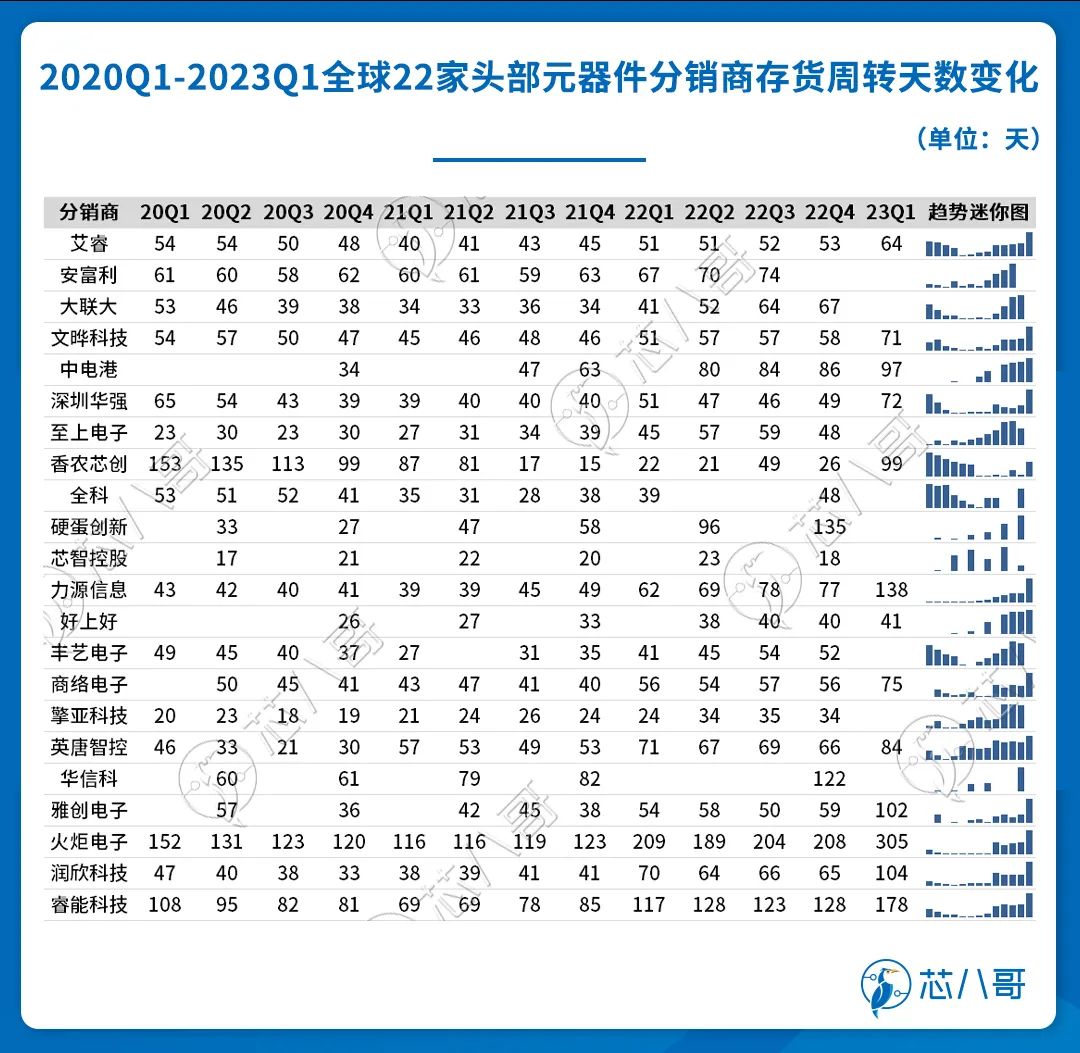

根据国内外22家已上市的头部元器件分销商财报梳理,2021Q4至今,22家头部分销商平均库存呈现出快速上升态势,并且去年底以来库存增加较为明显,显示当前全球电子元器件产业处于库存调整高峰期。

资料来源:Wind、各公司年报、芯八哥整理

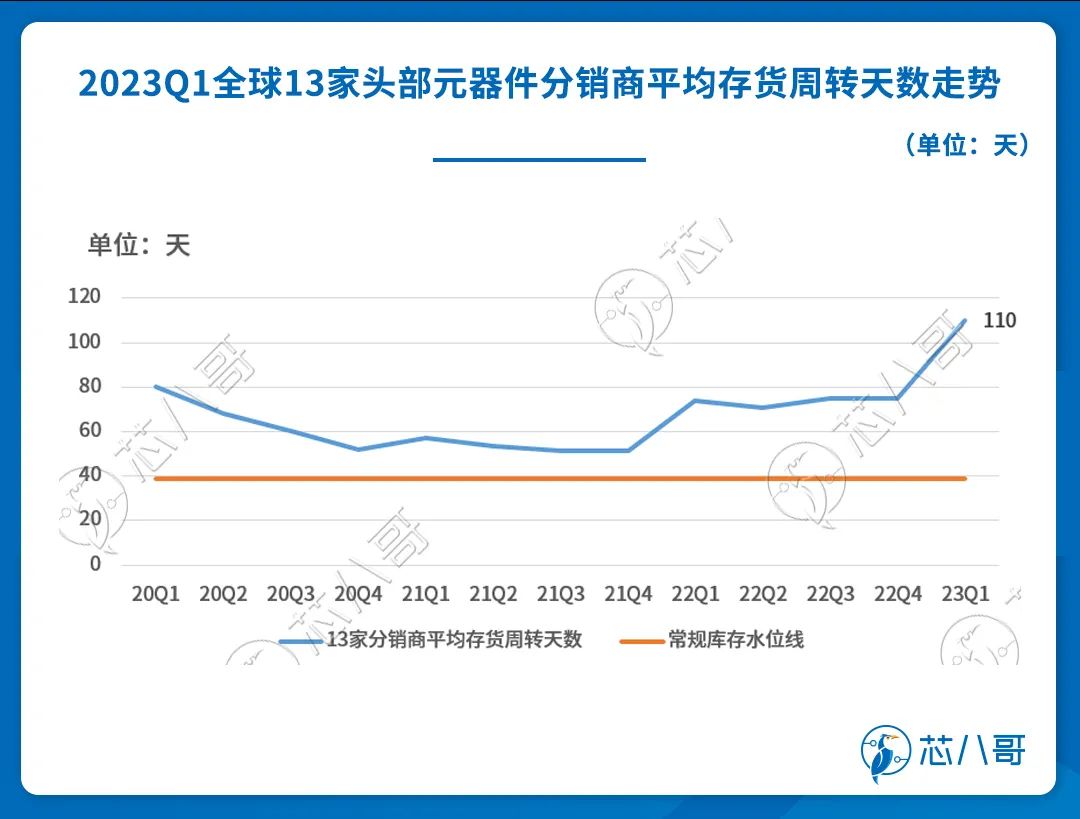

从已披露2023Q1财报的13家分销商数据分析,全球主要元器件分销商平均存货周转天数达110天(约3.7个月),是近十年来的历史峰值,远远超过1.1-1.5个月(33-45天)的常规库存水位线,显示当前终端供过于求已逐渐扩大,行业存在较大优化空间,业内从业者需要谨慎关注其中的风险。

资料来源:Wind、各公司年报、芯八哥整理

从主要的13家分销商存货周期平均环比增速来看,可以看到2022Q1和2023Q1是库存上升较快的时间节点,一定情况下反映出2022Q1业内已出现库存调整的信号,以消费电子为代表的终端需求低迷是引起当时市场波动的首要因素。回到当前的时间节点,除电动汽车、光伏及储能等新能源产业外,包括消费电子低迷、燃油车库存积压、工控需求偏弱、服务器下行及5G通信建设放缓等等需求“负面”因素叠加影响下,2023 Q1元器件分销商库存创下历史新高。

资料来源:芯八哥整理

综上,结合当前元器件供应链上下游最新发展态势,参考半导体周期性规律,元器件分销行业相较于下游库存调整有一定迟滞性,2023年上半年或是行业进入库存去化的高峰期。和上游原厂和下游终端厂商相比,元器件分销行业厂商库存周期普遍相对可控,反映出在行业震荡期中利润微薄的分销厂商敏感性较高。

厂商:下行振荡周期,“强者恒强”

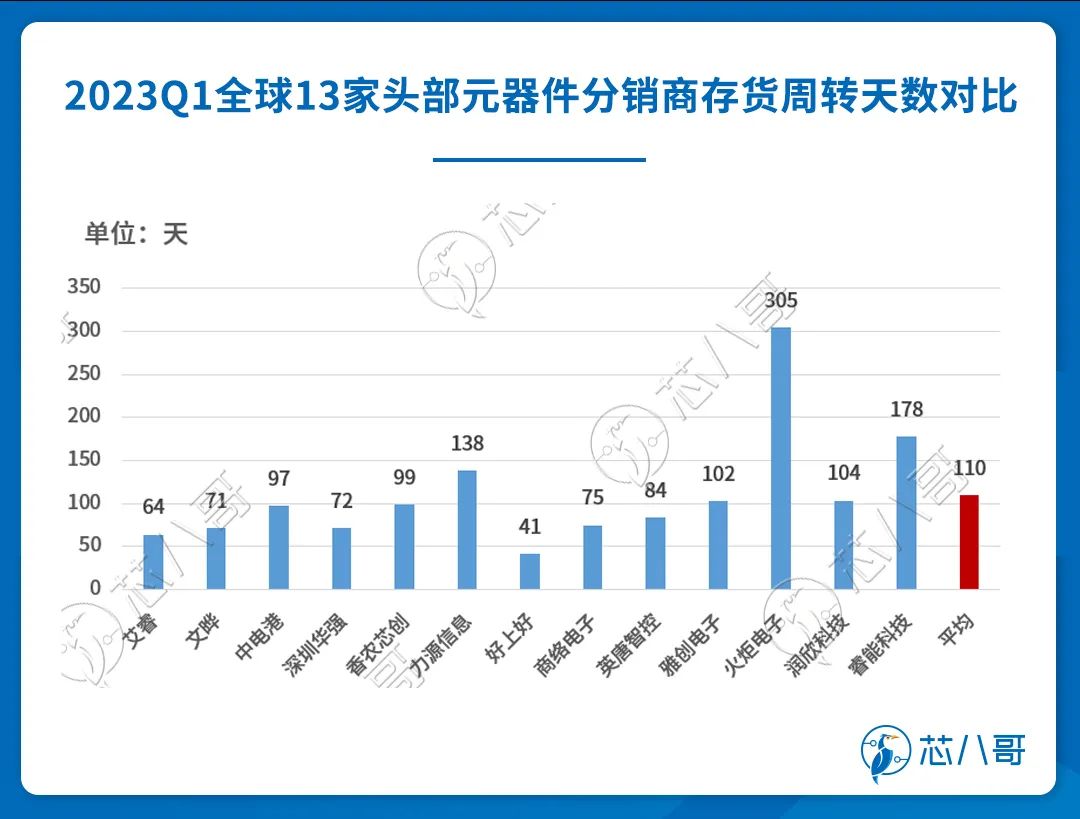

从Q1厂商存货周期对比看,火炬电子、睿能科技及力源信息位居前三,好上好、艾睿及深圳华强库存风险相对较低。

资料来源:Wind、各公司年报、芯八哥整理

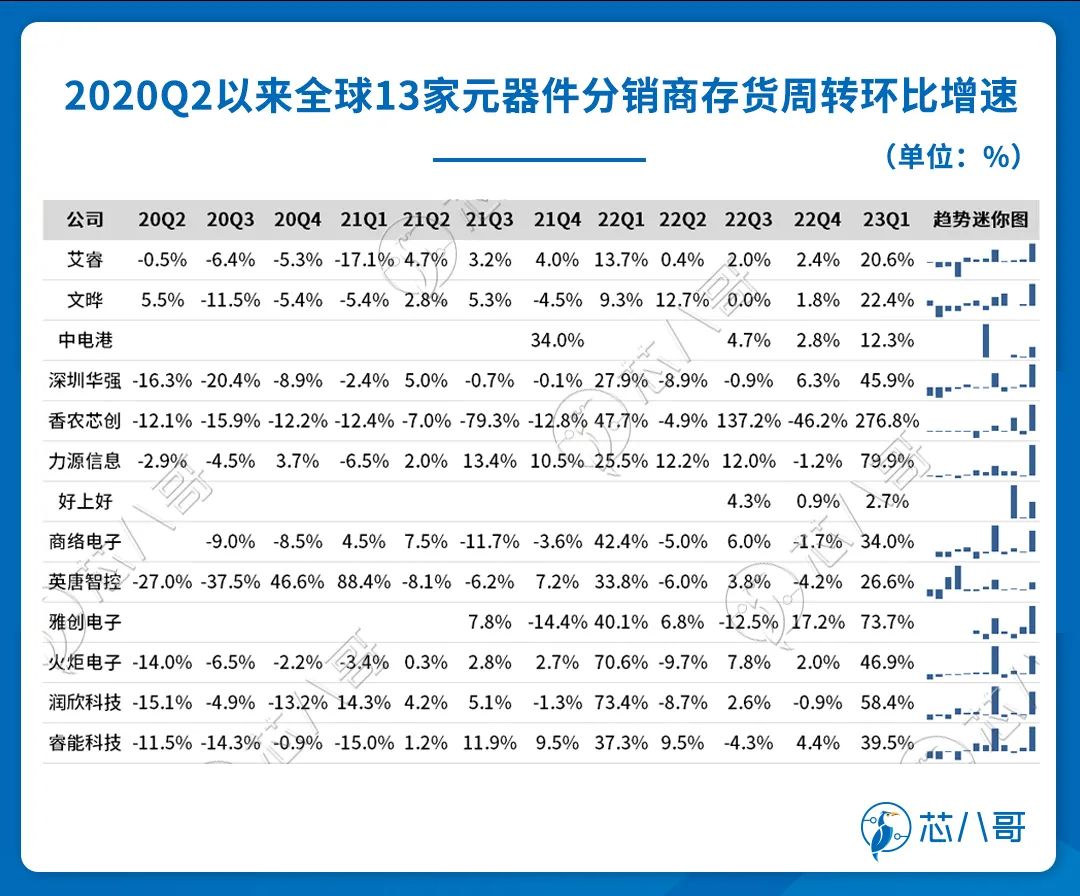

从Q1厂商库存环比增长幅度情况看,香农芯创、力源信息及雅创电子分别以276.8%、79.9%及73.7%的增速位列前三,好上好、中电港及艾睿库存增长相对稳定。

资料来源:Wind、各公司年报、芯八哥整理

具体来看,香农芯创2021年通过收购联合创泰布局电子元器件分销业务,其主要代理SK海力士的存储芯片产品,受去年以来存储芯片量价齐跌影响,公司的库存增长相对较快。火炬电子、力源信息及雅创电子则主要由于终端需求下滑及自身芯片业务影响,库存有所上升。

好上好和中电港由于近一两年上市,因此在经营布局方面会相对稳健,库存变动相对较小。比较具备代表性的是全球电子元器件分销龙头艾睿电子,其依托欧美成熟市场稳定增长及供应链布局优势,上升态势明显;国内以中电港为代表的头部元器件分销企业,通过前瞻性的国产替代、新能源、汽车电子三大方向优化产品线和客户资源布局,有效平抑行业总体波动风险。

综上,在元器件行业波动期,国内外头部分销商 “强者恒强”态势愈发明显。

“寒冬”之下,未来不确定性增加

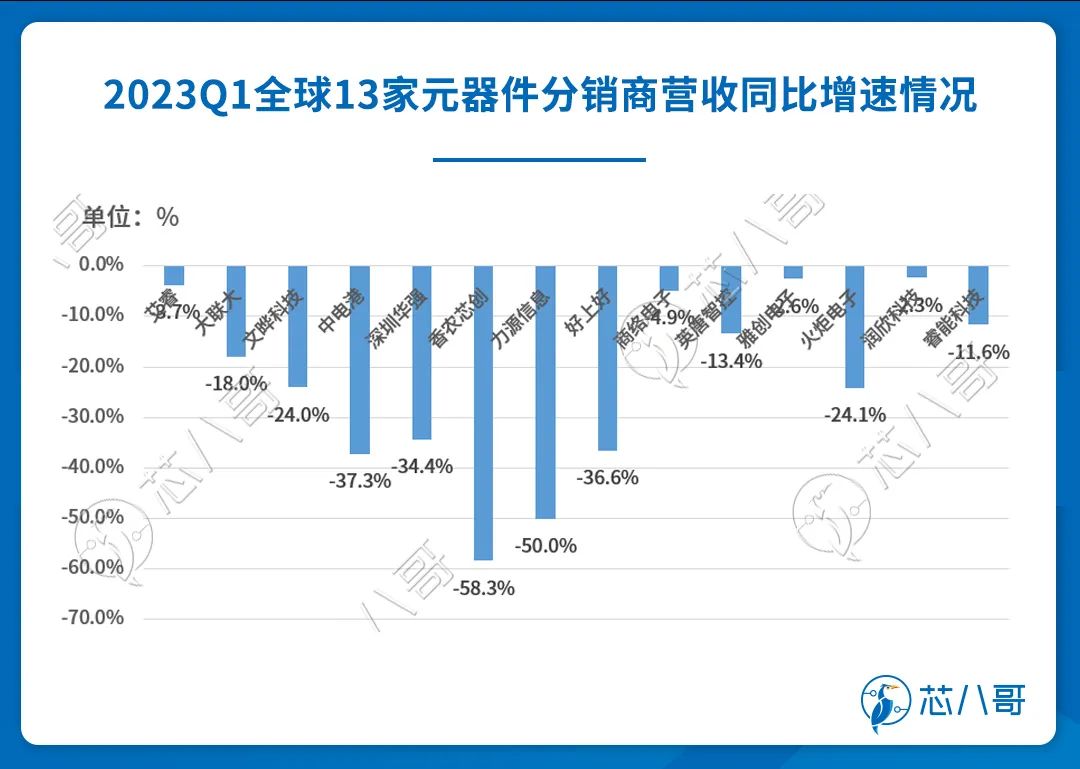

近一年多以来,持续下行的终端需求市场,让元器件分销行业迎来“寒冬”,出货暴跌、业绩下滑、库存高企成了许多厂商的真实写照。根据Q1部分元器件分销商营收同比增速看,行业下行态势明显。

资料来源:Wind、各公司年报、芯八哥整理

综合厂商库存走势,芯八哥认为2023年上半年属于行业库存去化及供需调整的振荡期,从业者需谨慎关注其中蕴含的风险及潜在机遇。下半年市场复苏可见度较高,国产替代将是“新风口”。

审核编辑 :李倩

-

电子设备中半导体元器件技术发展趋势的变化和热设计2023-02-13 2853

-

快讯!唯样商城荣膺2021年度全球电子元器件分销商卓越表现奖2021-11-05 2890

-

Digi-Key Electronics获评Vishay北美年度目录分销商和年度目录半导体分销商2021-06-11 905

-

AIoT时代,元器件分销商如何为角色增值?2019-12-24 11516

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 3570

-

电子元器件分销商贸泽电子荣获FTDI Chip颁发的全球优质分销商称号2019-08-03 6199

-

新兴的半导体技术发展趋势2019-07-24 3144

-

深圳华强北中小型元器件分销商野蛮生长史2016-07-19 7107

-

元器件电商十年,分销商们都是怎么玩的?2016-07-11 4062

-

电商在电子元器件采购领域的春天2015-04-13 5763

-

大联大连续14年蝉联“最满意元器件海外分销商”殊荣2014-06-17 1093

-

电商在电子元器件领域的春天2014-04-25 3543

-

电子元器件分销商的机遇与挑战2011-08-19 2372

-

独立分销商,分销商,代理商,贸易商的区别2011-08-18 15348

全部0条评论

快来发表一下你的评论吧 !