技术与市场:LCD面板产线产能盘点与市场博弁

电子说

描述

LCD行业的周期属性迎来新改变

显示面板发展历程回顾

显示面板,即“屏幕”、“显示屏”,是电子设备中用于显示图像和文本的组件,通常由显示单元、玻璃基板和驱动电路三大部分组成。显示面板广泛应用于电视、电脑、手机、平板、智能汽车等显示终端,是日常生活和现代电子信息产业的重要基础设施。

第一阶段:CRT时代,美国引领全球(1950-1972)

显示面板产业最早可以追溯到上世纪50年代。1950年,美国无线电公司(RCA)发布了全球第一台彩色CRT(阴极射线管)电视,宣告人类踏入彩色电视时代,RCA成为全球彩电霸主。1968年,RCA发布首个液晶平板电视模型DSM-LCD,但由于其重心在计算机领域和IBM的竞争,LCD研发小组所制造的计算器、钟表等仪器并未得到高层重视,LCD高昂的研发成本,加上商业前景的不确定性,使得RCA放弃在液晶技术上的投入。

第二阶段:LCD崛起,日本垄断全球(1972-1994)

1972年,日本的夏普(Sharp)买下RCA当时并不看好的LCD技术,次年推出全球首款TN-LCD的计算器EL-805。精工(Seiko)发布全球首款LCD电子表06LC,引发全球电子表热潮。1983年,Seiko推出全球首个薄膜晶体管液晶(TFT-LCD)彩色显示器而轰动全球。随后东芝、日立等日系大厂纷纷跟进投身TFT-LCD研发。1992年,IBM发布全球首款采用彩色TFT-LCD的笔记本电脑,这为LCD的下游应用找到了巨大的市场。仅1992至1994年,日本TFT-LCD面板产能占全球产能的比例达90%~94%,保持垄断地位。

第三阶段:LCD辉煌,韩国、中国台湾反超(1995-2009)

1995年,面板行业陷入第二次衰退周期,三星和LG选择“反周期”投资,自1995年起,相继投产首条2代线,并陆续投产3代和3.5代线。1997年亚洲金融危机,面板市场再次陷入衰退周期,过剩产能加上财务压力迫使日本企业停止对LCD产线的投资,而亏损多年的三星和LG却再次反周期投资。1999年,三星和LG市场份额双双超越夏普,标志韩企在面板领域的全面反超,日企则通过对中国台湾技术转移作为反制,形成日、韩、台三足鼎立之势。2001年互联网泡沫,三星和LG再次逆势投资5代线,友达(AUO)等台企也通过日本的技术转让投入4代线;2003年,CRT销量首次被LCD超越,LCD也开始批量应用于桌面显示器和电视,此时夏普才意识到高世代线的前景但为时已晚。此后,韩国和我国台湾争相投入高世代产线,一度占据全球面板产能的90%。

第四阶段:LCD变局,中国登顶领跑(2009-2022)

2008年,全球金融危机爆发,面板行业再次陷入衰退,中国台湾面板产业接连遭受重创,到2010年,5大面板厂经过合并重组仅剩友达和奇美(后改名群创光电)两家。同一时期,我国逆周期推出4万亿投资计划和家电下乡等救市政策。2009年,在政府支持下,还在亏损中的京东方通过融资大举投资280亿元投建北京亦庄8.5代线,并于2011年正式量产,一举打破外资LCD厂商的技术封锁和价格垄断。华星光电、中电熊猫等国产厂商也陆续投建LCD产线。2015年,京东方开设合肥10.5代线,次年,华星光电11代线开工。两条全球最高世代线的建立,叠加国内多条8.5代线的量产,使得我国LCD面板产能在液晶面板领域全面领跑。截至2022年,中国面板出货面积占全球近60%,占据全球显示面板市场的半壁江山。

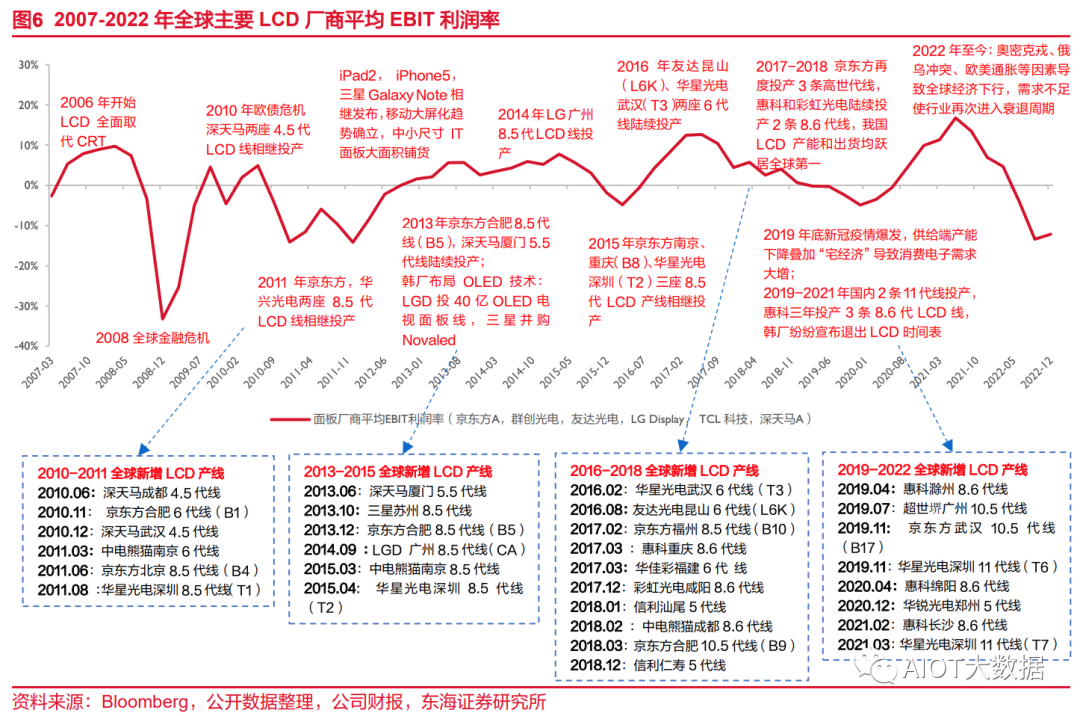

LCD面板行业的周期复盘梳理

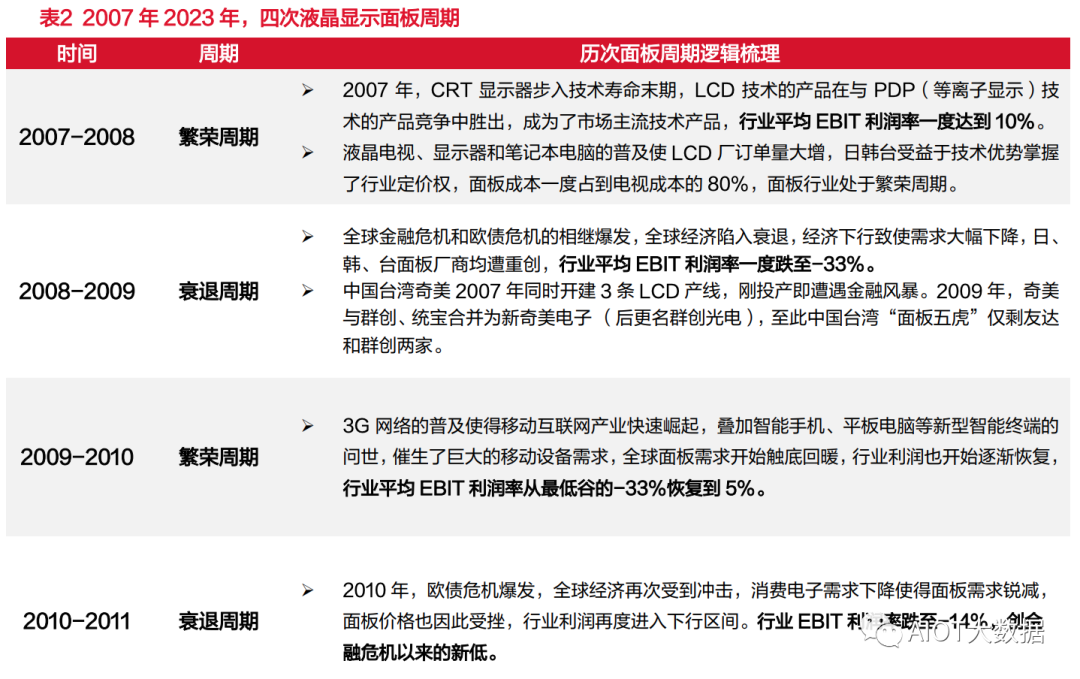

与经济活动中其它的周期性行业一样,LCD面板行业也具有行业需求和宏观经济高度相关、行业供给受产能投资影响大等特征。每一个周期也有需求导入期、需求成长期(繁荣期)、供给扩张期和供给收缩期(衰退期)四个阶段,周而复始,循环往复。

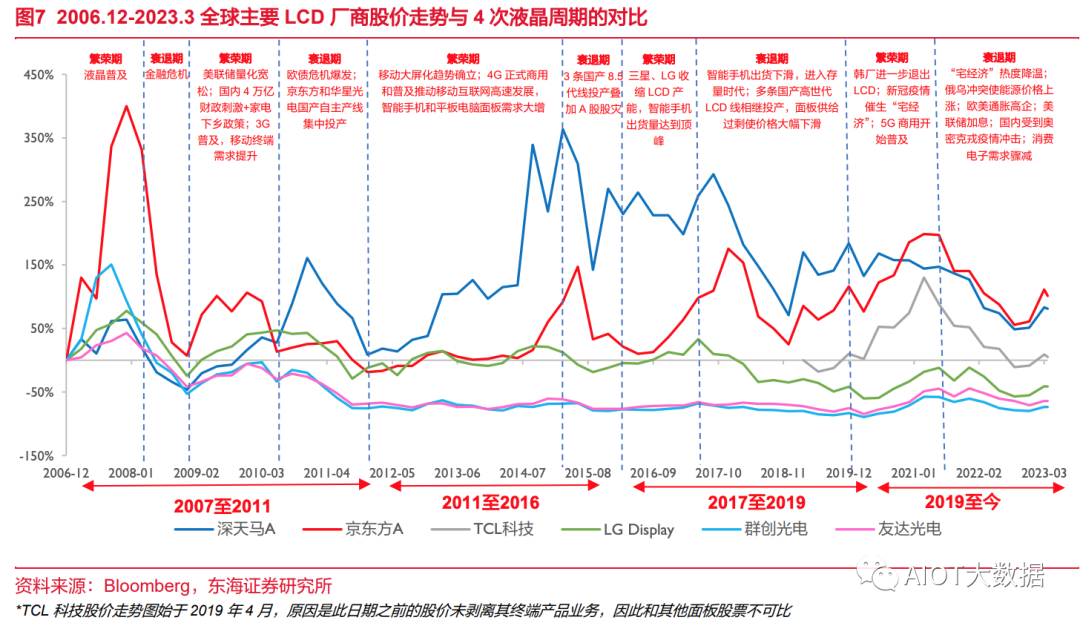

2007-2022年LCD面板周期复盘我们选取全球6个主要港A股上市的LCD面板制造商(三星显示未分拆上市因此未纳入比较):京东方A(000725.SZ)、TCL科技(000100.SZ)、LGDisplay(034220.KS)、群创光电(3481.TW)、友达光电(2409.TW)以及深天马A(000050.SZ),并复盘他们2007年到2022年的平均息税前利润率(EBIT/总营收)。可以清晰地看出,在过去的15年里,LCD面板行业的利润率呈现了明显的周期性特征,而宏观经济、技术变迁和产能的变化共同塑造了几次LCD面板周期的形成。

通过复盘2007-2022年以来的10次液晶周期以及同时期全球主要面板股票的价格走势,可以看出:

技术创新是促进面板产业繁荣发展的重要驱动力之一。从3G到5G,每一轮移动通讯技术的革新都会带动终端电子产业的软硬件创新(iPhone,iPad,AppStore),并驱动显示面板产业的技术突破,刺激C端客户更新换代的需求,从而提高面板行业的利润水平。

面板厂商的利润水平和行业产能的变化高度相关。面板价格和产线折旧是影响面板厂利润的两大重要因素,而这两点均与产能的变化息息相关。每次衰退周期往往都和面板产线的集中投产高度重合,供给的扩张促使面板价格下行,使得毛利率承压,而新产线的投建也使折旧大幅上升,净利润减少。

面板行业的重资产特性,决定了产能的滞后性。面板产线的建设成本动辄几百亿,建设周期可达数年,产能释放具有明显的滞后性,这期间下游市场变化的不确定性,导致了面板厂商研判未来产业趋势的不确定性。而随着行业发展进入成熟期,产能向我国大陆高度集中,行业按需动态控产成为市场共识,这一周期特性或将迎来改善。

面板股价往往先行于利润拐点变动,是行业周期变动的风向标。通过对比行业EBIT周期和各面板厂股价的走势,可以看出,在利润周期拐点到来之前,股价就已做出了预期反应,是判断面板周期的先行指标之一。

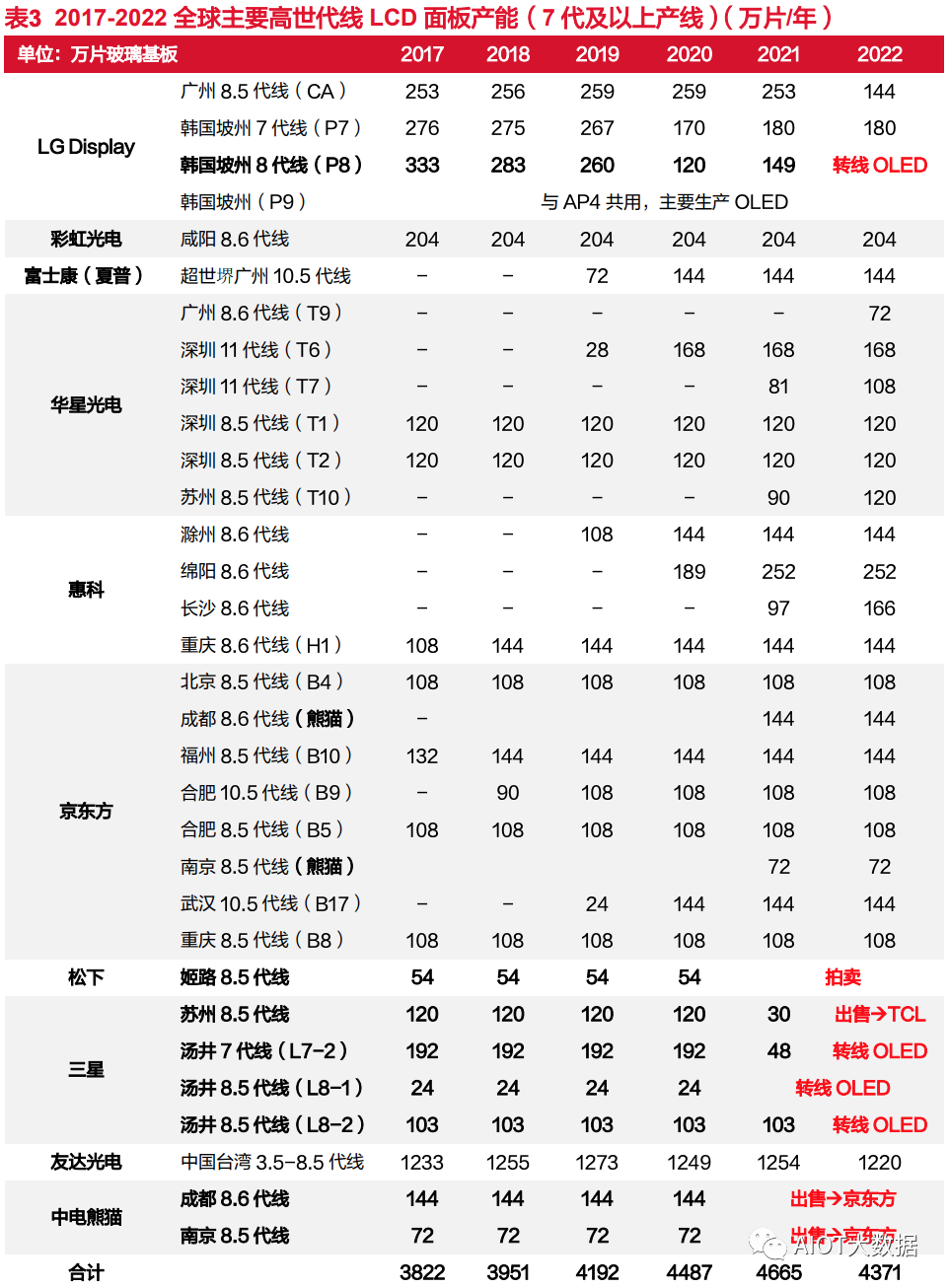

2017-2022年全球LCD产能复盘

我们选取全球10家主要LCD面板制造商,对其2017-2022年7世代及以上(友达光电数据未公开故产线未作拆分)的面板产能(表3)进行了梳理和估算。可以得出下例结论:

1)LCD显示面板产能的扩张接近尾声。2022年,随着面板价格跌破现金成本,三星、松下等日韩大厂陆续退出LCD产能,国产LCD厂商也放缓新产线投放,且新增产能投放均以现有产线扩张为主,全球在可见的未来已无新LCD产线规划,整体增速几近为零。

2)日韩大厂现有产线转型而退出LCD产能争夺。与国产厂商在高世代LCD产线的高歌猛进不同,三星、LG、松下等日韩厂商迫于利润的压力选择逐步退出LCD产能的竞争,转型OLED等新技术的布局。LG将其韩国坡州8代线转产OLED;三星出售其苏州8.5代线给华星光电并将其韩国汤井3条LCD产线完全转产OLED;日本的松下则于2021年宣布拍卖日本姬路8.5代线,宣告完全退出液晶面板业务。至此,我国大陆确立全球液晶面板的霸主地位,产能供给占据全球近七成。

未来两年全球LCD面板产能供给趋稳

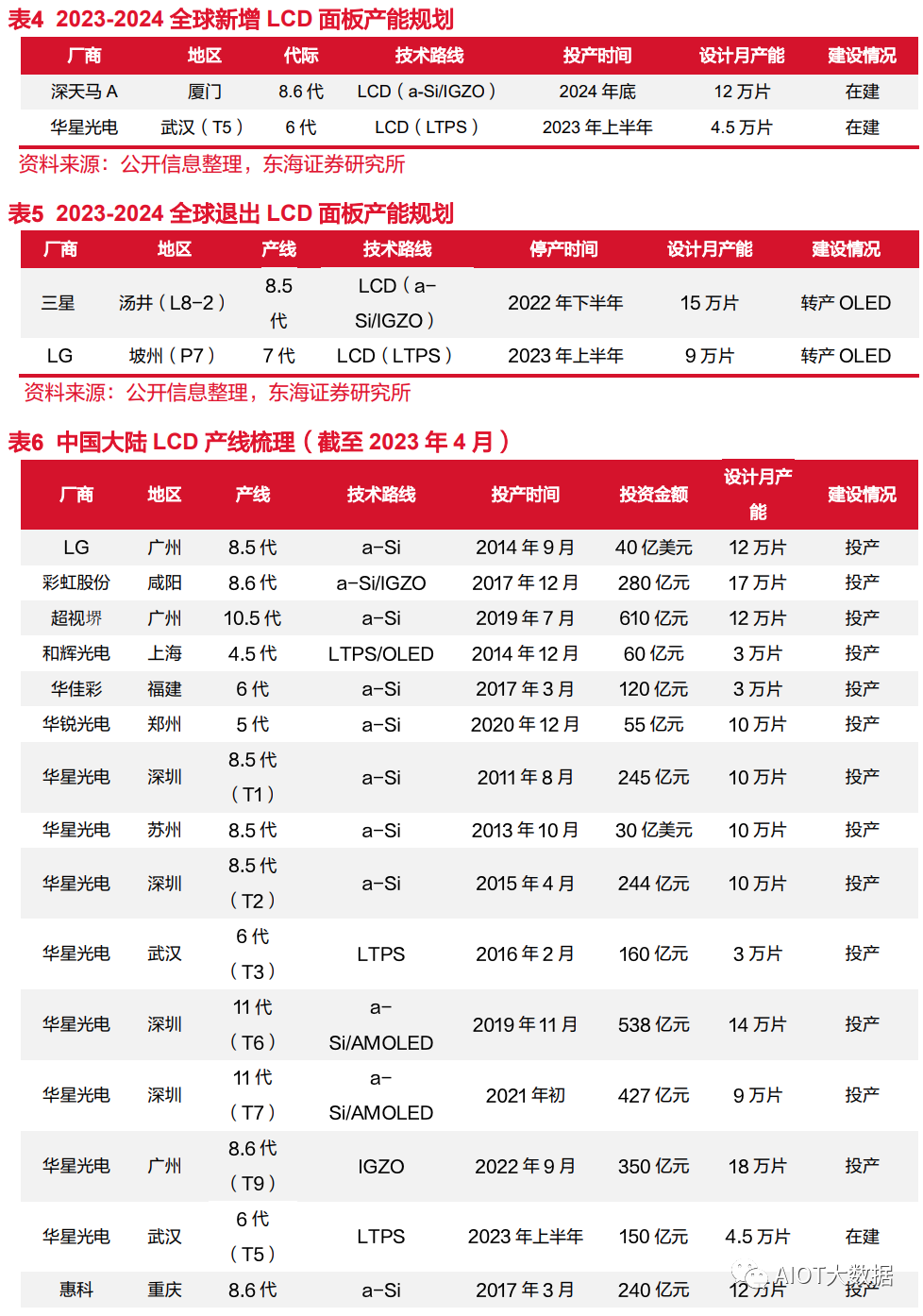

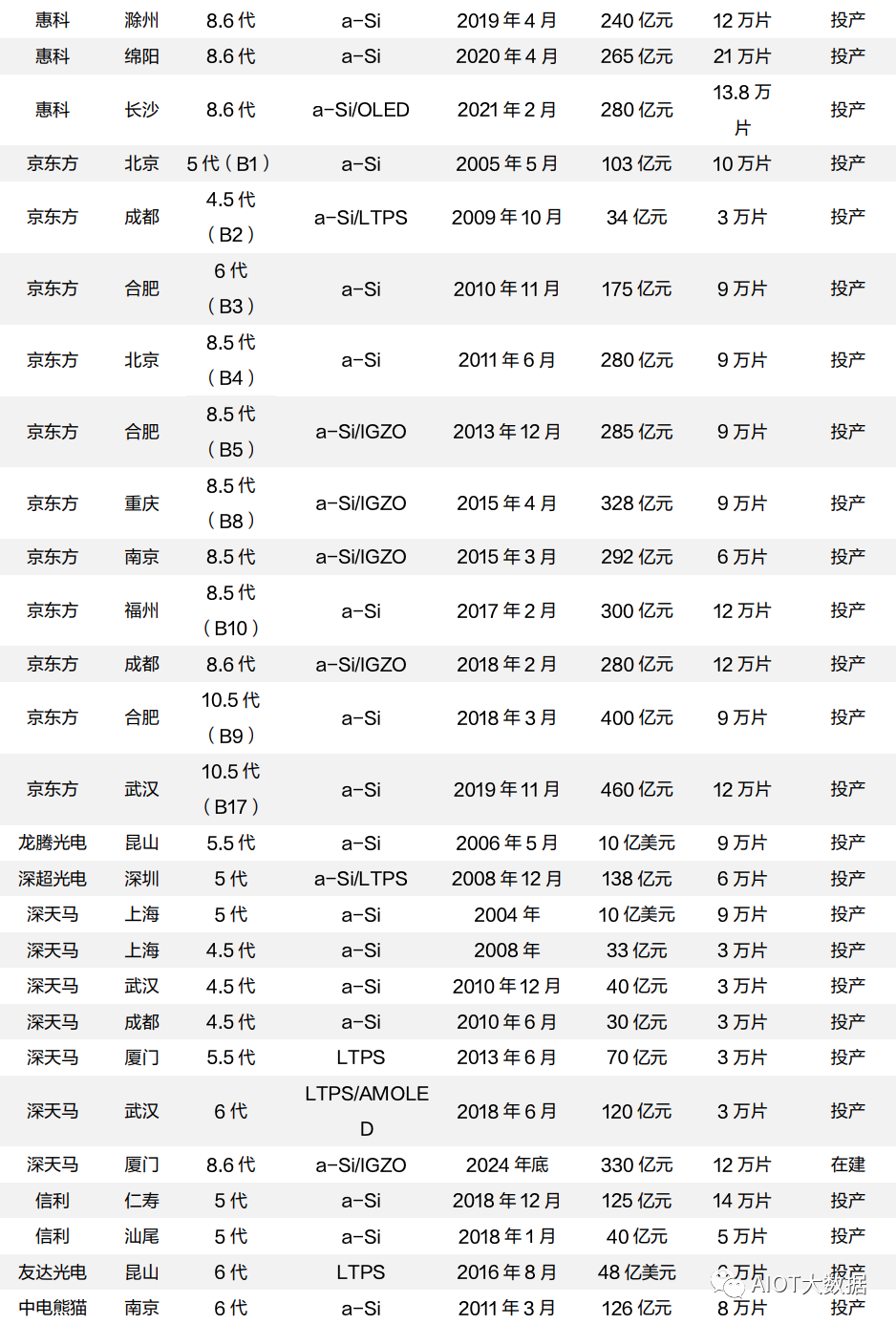

2023年-2025年,全球仅有两条LCD面板产线投产,分别是深天马厦门8.6代线和华星光电武汉6代线(T5),月产能分别为12万和4.5万片玻璃基板,预计分别在2023年上半年和2024年底投产,全球无其他新增或在规划产线。另一方面,三星于2022年关停了最后一个LCD产线汤井L8-2,正式宣告退出液晶面板市场。LG则计划于2023年上半年关闭坡州7代LCD产线,转为OLED产线。两条高世代LCD产线的关停,标志着韩厂在LCD领域的全面收缩,也意味着全球LCD产能将高度集中于中国(表6),全球LCD产能供给趋于稳定。

电视面板:面板最大下游市场,LCD仍为主力军

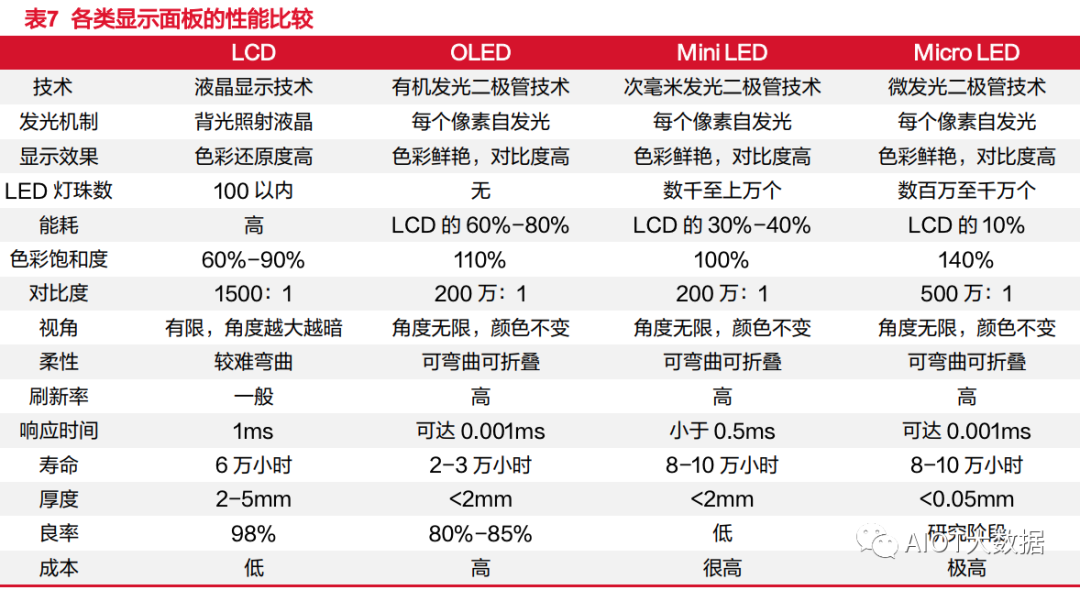

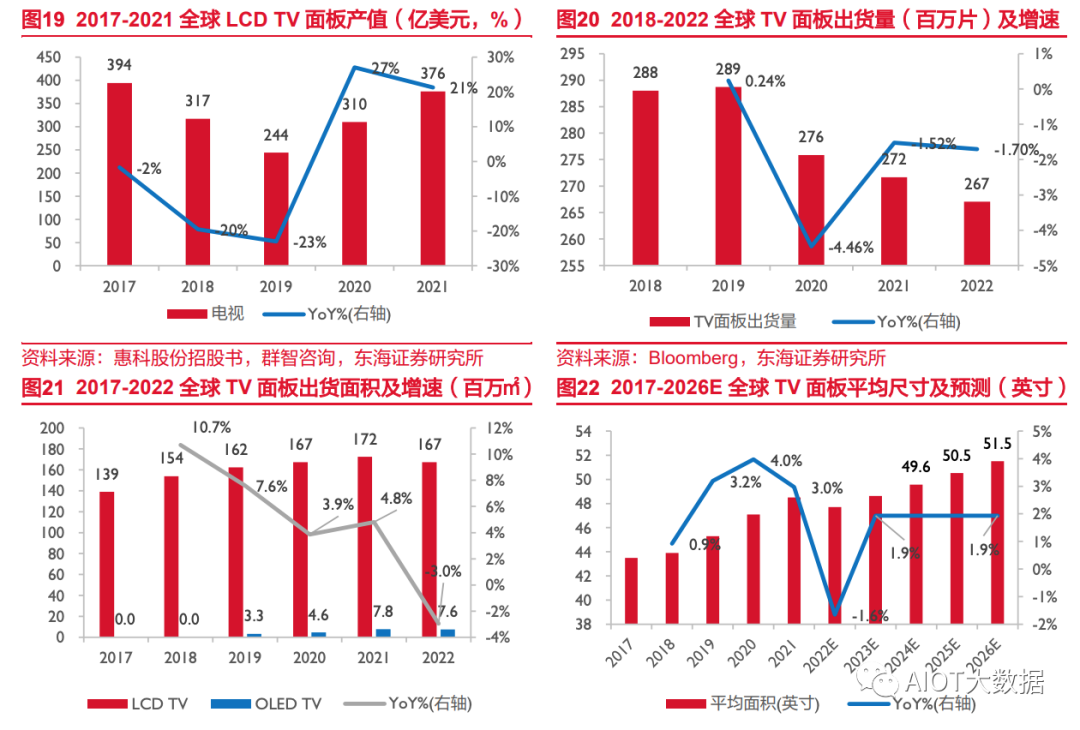

LCD仍是TV显示面板主力军,地位无可撼动。据Bloomberg统计,2022年LCD出货面积占比高达95.7%,占据绝对主导。近年来,随着全球电视大尺寸化趋势的发展(由2017年的43.5英寸提升至2021年的48.5英寸,每年增长超1英寸),全球LCD产品的TV面板出货面积,也从2017年的1.39亿平方米增长至2022年的1.75亿平方米,过去5年CAGR约为5%,占据绝对市场地位。而OLED受限于高成本、低良率等因素限制,仅少量用于高端旗舰产品(主要品牌为三星和LG),受众较小,实际销量有限(2022年,OLEDTV面板出货面积为7.6万平米,占比仅4.3%),因此不足以对LCD造成替代威胁。

审核编辑 :李倩

-

中国光伏市场的20122012-07-04 3855

-

LCD、OLED面板现在的市场格局2016-02-23 7250

-

一张图带你看懂未来三年手机面板主流趋势2017-07-16 4286

-

LGD计划扩增OLED TV面板产能2018-11-13 3607

-

TFT LCD面板需求扩长 IC产能暴增2010-03-31 1022

-

全球最大面板产线Gen7年底关闭 大小面板产能均缩减2016-08-05 973

-

液晶面板市场陷入杀价红海 京东方10.5 代产线提前量产2017-12-15 1773

-

AMOLED产能持续攀升,中国大陆AMOLED面板厂商产线情况怎么样了?2018-06-25 4304

-

三星面板供应过剩_拟暂停韩国LCD面板产线2019-08-18 4043

-

韩国大尺寸LCD面板产能面积市占越来越少2020-04-10 3612

-

京东方超LG成全球第一,中国厂商产能占LCD市场一半2020-07-27 1227

-

LG将延迟退出LCD面板市场?2020-10-13 3641

-

TCL华星正在引进IPS LCD面板产线2020-11-10 3318

-

三星为什么推迟关停LCD显示面板产线2020-11-28 1872

-

TCL华星8.6代IPS LCD产线:月产能高达204K,总投资超过300亿元2020-12-22 4193

全部0条评论

快来发表一下你的评论吧 !