成功解决世界级芯片难题!这家厂商率先量产支持4G的线性CMOS PA

描述

通过对击穿电压和线性度的综合考量,地芯科技以创新的架构设计,攻克了CMOS PA可靠性和线性度的主要矛盾,成功解决了世界级难题,让CMOS工艺PA进入主流射频前端市场成为可能。

功率放大器(Power Amplifier, 简称PA)是射频前端信号发射的核心器件,其性能的高低直接影响终端设备的通信质量和实际体验,在射频前端芯片中处于较为核心的地位。

在对性能不十分苛求的市场领域,CMOS PA正成为GaAs PA的替代产品

近年来,在终端设备设计持续小型化的趋势下,射频前端模组化的趋势日益明显。与此同时,随着通信技术的不断发展,在无线通信、雷达、导航、卫星通信、电子对抗设备等系统中具备无线通信功能的终端设备种类愈加丰富,这带动了射频PA市场的高速发展。

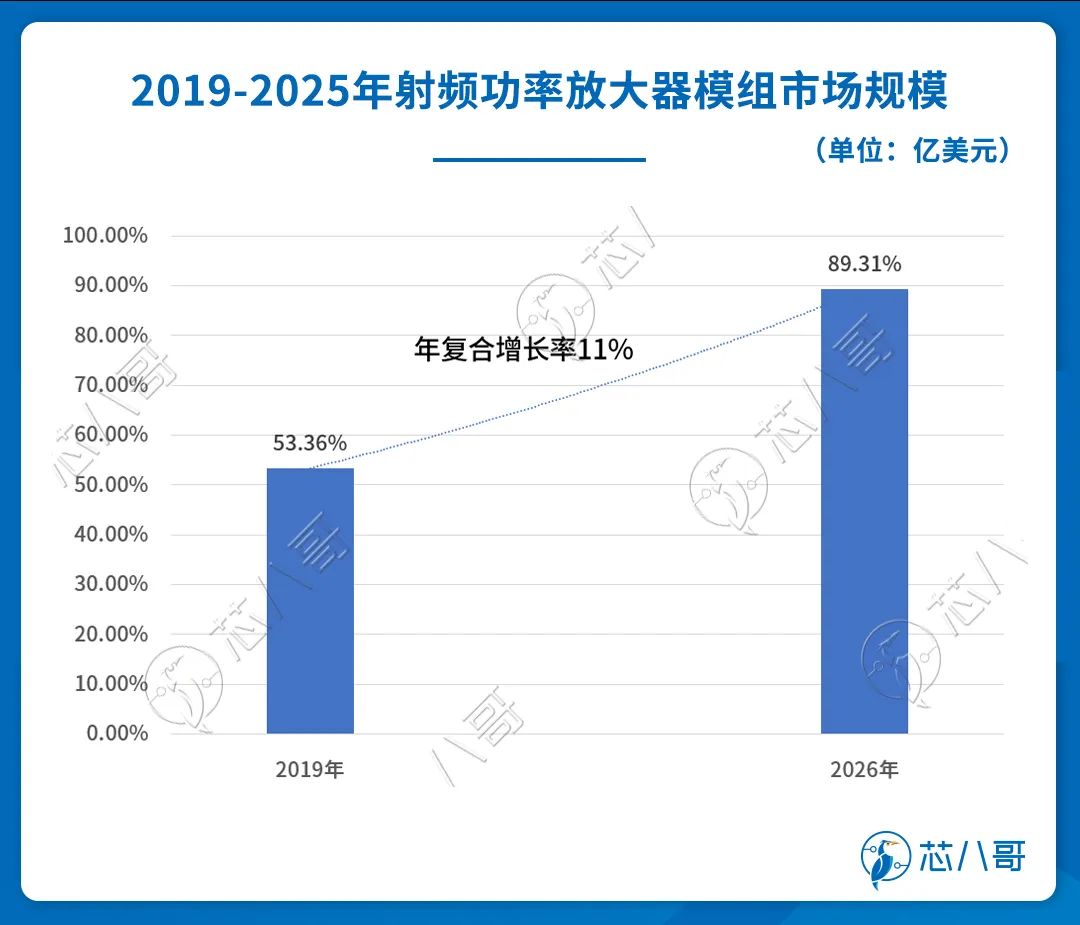

根据Yole的数据,2019年射频功率放大器模组的市场规模为53.76 亿美元,为射频前端市场规模最大的细分领域。据其预测,未来6年PA市场将保持11%的增长率,到2025年市场规模有望达到89.31 亿美元。

资料来源:Yole

作为最重要的射频前端芯片,PA与射频前端行业的整体市场格局相似。根据Yole 的数据,思佳讯、科沃、博通三家厂商占据全球80%以上的PA市场份额。国内市场方面,以唯捷创芯、慧智微、昂瑞微为代表PA企业已具备成熟的射频功率放大器模组产品,其中唯捷创芯4G PA模组累计出货超12亿颗,实现了对小米、OPPO、vivo 等终端品牌厂商的大批量供应。

地芯科技副总裁张顶平表示:

射频前端虽然整体市场不大,但竞争也非常激烈,目前大概挤入了二十多家公司。这些公司不仅拥有相同的晶圆、架构设计和客户,而且产品还PIN TO PIN 兼容。因此在这种背景下,如果想要脱颖而出,就要做出差异化创新的产品及服务,并且还要有一个比较大的应用场景去供公司成长,这样才有可能在同质化的竞争中走出来。

业内周知,数字芯片主要依靠不断缩小线宽的制程实现技术升级,而射频前端芯片与数字芯片不同,它的技术升级主要依靠新工艺和新材料的结合。

发展至今,射频领域已经经历了多代材料及工艺的迭代。

具体来看,第一代射频材料以硅(Si)为主要原料,工艺以RF CMOS为代表,包括Bulk-Si和SOI工艺,主要满足智能手机、物联网等中低频段射频前端芯片的性能要求;第二代射频材料以砷化镓(GaAs)为代表,在高频领域有着较好的性能,是目前智能手机、路由器等射频芯片主流应用材料;第三代射频材料工艺以氮化镓(GaN)为代表,其禁带宽度更宽、击穿电压更高、饱和电子速率更快,能承受更高的工作温度(热导率高),主要应用在5G 基站及小基站领域。

资料来源:芯八哥整理

因为符合摩尔定律,并且具有低成本、低功耗和高集成度等优势,CMOS工艺是集成电路中最为广泛使用的工艺技术,在过去的数十年飞速发展。尤其在对性能不十分苛求的市场领域,CMOS PA的低成本优势让其在各大应用上极具竞争力,正成为 GaAs PA的替代产品。

从国外来看,思佳讯、科沃、博通、高通、村田等射频前端大厂针对手机、基站、物联网等场景此前都发布了一系列基于CMOS工艺的PA产品;国内市场方面,汉天下(现更名昂瑞微)、飞骧科技、紫光展锐(锐迪科)紧随其后,也陆续研发出一系列CMOS PA产品,并顺利推向市场。

值得强调的是,按照架构的不同,CMOS PA可分为饱和和线性两大类别。其中在2G GSM、BLE、Zigbee等通信制式的恒包络信号饱和CMOS PA领域,CMOS工艺已经成为主流;而在CDMA、3G WCDMA、4G LTE、5G、WiFi4/5/6等为幅度调制的宽带信号线性PA领域,CMOS工艺鲜有建树,各类公司目前都无法取得突破与成功,技术依然停留在饱和PA的水平。

资料来源:地芯科技

张顶平指出:

CMOS PA相较于GaAs PA,具有高集成度、低成本、漏电流低和导热性好、设计灵活性高等优势,但由于材料特性限制,CMOS PA的电流密度低、Vknee电压高和效率低、击穿电压低和线性度差等劣势也比较明显。针对击穿电压低、线性度差两大主要问题,我们做了大量的技术创新和突破,用架构的创新去弥补器件本身的一些弱点,然后应用在一些低功率的场景,这是我们看到的一个巨大的机会。

通过架构创新成功解决世界级难题!让CMOS PA进入主流射频前端市场成为可能

地芯科技成立于2018年,是一家新兴的5G无线通信、物联网以及工业电子的高端模拟射频芯片供应商。在射频前端芯片方面,地芯科技基于低功耗硅基CMOS技术,研发了多款低功耗、高性能的产品,并且在成本上和友商相比有明显的竞争优势,很快在射频前端领域站稳了脚跟。

站稳脚跟后,地芯科技在过往的经验基础上开拓创新,发明了一系列线性CMOS PA技术,使得CMOS 工艺的PA进入主流射频前端市场成为可能。

张顶平表示:

通过对击穿电压和线性度的综合考量,地芯科技以创新的设计架构,攻克了CMOS PA可靠性和线性度的主要矛盾,成功解决了世界级难题。以最新推出的GC0643 CMOS PA产品为例,在3.4V的电源电压CMOS工艺难以企及的2.5G高频段,该CMOS PA可输出32dBm的饱和功率,效率接近50%;在LTE10M 12RB的调制方式下,-38dBc UTRA ACLR的线性功率可达27.5dBbm(MPR0),FOM值接近70,比肩GaAs工艺的线性PA;在4.5V的电源电压下,Psat更是逼近34dBm,并在Psat下通过了VSWR 1:10的SOA可靠性测试。

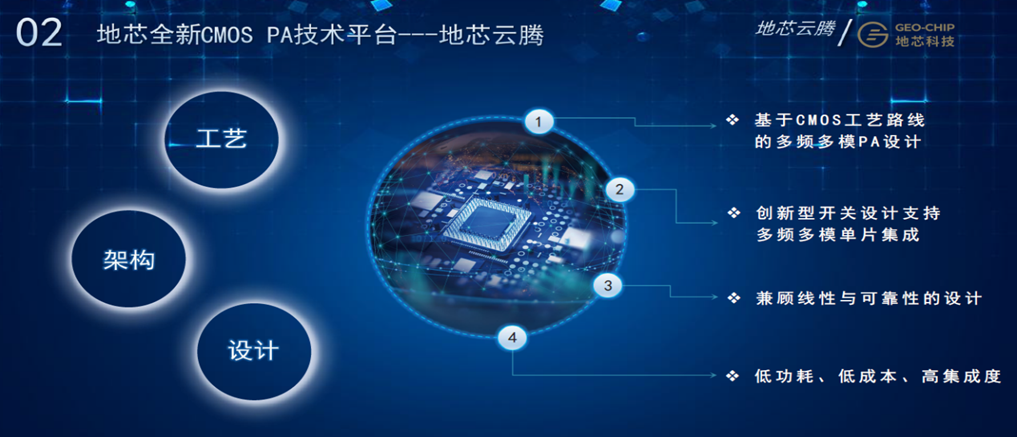

地芯科技全新CMOS PA技术平台-地芯云腾

资料来源:地芯科技

除了架构创新之外,GC0643 CMOS PA还有具有差异的线性化电路设计,拥有低功耗、低成本、高集成度的特点,支持FDD LTE Bands 1,3/4,5,8、TDD LTE Bands 34,39,40,41、WCDMA Bands 1,2,3/4,5,8等多频段多制式,可广泛应用3G/4G手机、低功耗广域物联网(LP-WAN)设备、以及无线IoT模块等领域。

目前,在国内射频前端市场,唯捷创芯、惠智微、飞骧科技等已经拥有先发优势,如何找到自己的生存空间并快速发展壮大成为了地芯科技自成立以来一直就在思考的问题。而物联网的蓬勃发展,为作为初创公司的地芯科技实现销售额的快速增长打开了突破口。

物联网是互联网技术进一步的拓展应用和网络延伸,目前已在智能家居、智能仪表、 远程控制、智能音箱等领域已获得较快的发展,深刻影响着家居、办公、工业、 医疗、交通等众多领域及行业。根据IDC的数据,2021年全球物联网(企业级)支出规模达6,902.6亿美元,未来5年将保持10.7%的符合增长率到2026年支出规模将达到1.1万亿美元。中国方面,2022年中国物联网连接规模达56亿个,市场规模在全球占比约为25.7%。据其预测未来5年CAGR为13.2%,将在2026年达到2,940亿美元,继续保持全球最大物联网市场体量。

半导体技术发展的历史就是CMOS工艺进步的历史。因此,历史一再证明,一旦在满足某项应用所需的性能之后,CMOS工艺在和其它工艺的竞争中,总能成为主流。

张顶平说道,

随着物联网时代的到来,CMOS PA的曙光再现,利用其低成本的CMOS工艺,在低功耗、低速率的物联网场景中有非常明显的竞争优势,去年我们在物联网射频前端年出货量已达千万片量级,未来这块仍然将是地芯科技主要的营收来源。

除了刚发布的GC0643 CMOS PA新品外,地芯科技在射频前端已经拥有GC0672、GC0609、GC0669、GC0631、GC1101、GC1103等饱和系列和GC0658、GCO60X等线性系列两大完善的产品线,覆盖蓝牙、Zigbee、WiFi、NB-IOT、WiSUN、LoRa、Cat.1等各类应用,并且已经落地绿米、中国电信、紫光物联等数家行业知名客户,在2022年销售额已达数千万元。

地芯科技主要客户

资料来源:地芯科技

经过三年的艰苦研发,我们在饱和和线性两大CMOS PA领域都有了一定的技术积累和突破,并且产品也都已经实现全国产供应链导入。未来,我们还会继续在更高功率场景下进行架构和设计的创新,利用CMOS工艺做一系列差异化的产品,以实现公司的高速发展。

张顶平最后补充道。

审核编辑 :李倩

-

4G工业级无线路由器2018-03-02 6588

-

影响4G/LTE终端天线性能的因素有哪些?2023-05-10 5656

-

金士顿4g量产工具2009-04-21 1342

-

金士顿4g u盘量产工具2009-04-22 1620

-

台积电率先量产40纳米工艺2008-11-22 1268

-

ANADIGICS新型4G PA锁定行动WiMAX2009-11-02 1523

-

三星电子率先量产32GB DDR3内存模组2011-06-01 3382

-

经历3G到4G的磨砺 芯片厂商如何把控全局?2013-11-30 1524

-

4G芯片主流厂商:联发科、高通、博通逐鹿2014-05-29 15561

-

4G芯片洗牌 土洋厂商混战2014-06-13 1915

-

挑战高通,中兴4G基带芯片商用2014-07-11 2924

-

4G芯片厂商以价换量 多模多频研制成重点2014-07-18 778

-

全球最小DRAM芯片:采用新工艺技术,将在全球率先量产2018-07-02 1979

-

5G芯片厂商全面采用SiP封装技术2018-12-02 6117

-

地芯科技发布基于CMOS工艺的多频多模线性PA2023-05-19 1006

全部0条评论

快来发表一下你的评论吧 !