本土电源管理IC,谁主沉浮?

电源/新能源

描述

谈到电源管理芯片,印象中该产业的重心有在向中国大陆转移的趋势,本土的IC设计产业也处于上升期,但多聚集在低端产品。从生产端的数据来看,绝大部分电源管理IC份额仍然由一众国际厂商所占据。其中最主要的就数欧美厂商,占据八成以上份额,日、韩、台资企业也占据了一定份额,留给本土电源管理IC的份额或不足一成。

2022年,消费电子行业的不景气,带动整个芯片周期向下运行,电源管理芯片也受到了不小的影响。在这样一个复杂形势的环境下,多数主营电源管理IC的企业跟随行业下行,但也有少部分翘楚能够逆流而上。今天笔者就来趴一趴几家去年甚至今年Q1业绩依旧不俗的本土电源管理IC,分别是纳芯微、杰华特和臻镭科技,看看他们有着怎样的特色和独到之处?

高开高走,从车规级产品入场

到一辆车的芯片能赚400元

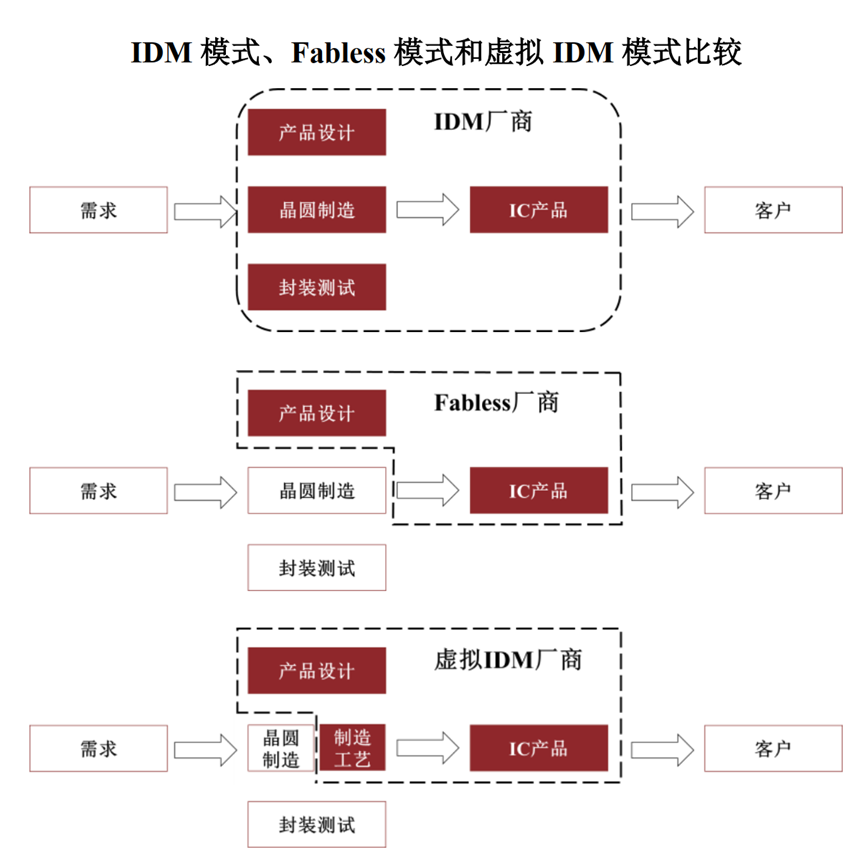

纳芯微是一家聚焦电源管理、信号链和传感器三大产品方向的集成电路设计公司,采用的是Fabless经营模式。而工业与车用领域的电源管理芯片有83%掌握在IDM大厂手上,IC设计业者普遍较难切入。而纳芯微恰恰是在这两个领域保持着高速的增长。

2022年,纳芯微营业收入为16.7亿元人民币,同比增长93.76%;归母净利润2.51亿元(已扣除股票激励计划的摊销费用1.97亿元)。其中,电源管理产品实现营收5.1亿元,同比增长196.67%,成为营收增速的中流砥柱。

相比传统电源管理芯片企业聚焦较多的消费电子领域,纳芯微主要依靠两个核心市场应用领域,一个是包括光伏储能、模块电源、工控等涉及发电、输电、配电的泛能源市场,主要围绕的是能源系统的工业应用;另一个是包含新能源车三电系统、车身电子、整车域控及汽车智慧照明等领域的汽车电子。这也是2022年及2023年一季度(营收同比增长38.87%),纳芯微依然能够保持高速增长的重要原因。

早在2016年,纳芯微便开始布局车规级产品,至2022年,在汽车领域的发货量已超亿颗。纳芯微董事长王升杨近期还透露,根据内部统计,目前已经量产的产品在一辆新能源车上大概可以占到400元人民币(包含传感器、信号链和电源管理产品)。其中,电源管理类产品主要包括驱动、电源管理及功率路径保护三个方向的芯片。

驱动——包括隔离的门驱、非隔离的门驱,马达电机的驱动、照明的驱动,都是在汽车上的应用场景,除了新推出的电机驱动产品,LED 线性车灯驱动也已持续量产中;电源管理——目前量产了一些供电电源类的芯片,包括去年发布的LDO供电电源产品,2023还会陆续量产更多Buck一类的供电电源类产品,以及进入到更高集成度的PMIC电源管理芯片领域;功率路径保护——包括高边开关、低边开关,低边开关去年已经实现量产,高边开关大概率会在2023投放市场。

另外,针对ChatGPT引发的全球AI热潮,服务器作为行业必备硬件,针对服务器电源的产品也存在着大量的机会。纳芯微正在凭借已有产品进行开拓相关客户,并声称已有不错的进展。随着AI的爆火与落地,未来或许能够在这点上看到新的业务增长点。

当前,无论是新能源汽车为主的汽车电子领域,还是光伏、工业自动化等相关的工业领域,功率器件的发展至关重要。因此,在研发方面,纳芯微正积极布局栅极驱动产品,包括传统功率器件 MOSFET、IGBT 栅极驱动产品,以及第三代半导体碳化硅、 GaN 等各种新型功率器件,持续发展隔离驱动、非隔离驱动新品系列,旨在为汽车、泛能源行业的客户进行更高效的功率系统设计。

专注电源管理芯片数十年

杰华特成立于2013年,是一家专注电源管理芯片的集成电路设计公司,采用了虚拟IDM的经营模式。杰华特的虚拟IDM在工艺流程上专注于芯片设计和晶圆制造中的工艺研发部分,技术上的不断精进,目标是通过减小Die尺寸来降低成本。同时,相比Fabless,虚拟IDM还可以进一步积累工艺优势,形成壁垒。

2022年,杰华特营业收入为14.48亿元,同比增长38.99%,其中电源管理芯片业务贡献了95%以上的营收;归母净利润1.37亿元,同比减少3.39%。出现了增收不增利的情况,需要警惕。

在产品布局上,杰华特的电源管理芯片包括AC-DC 芯片、 DC-DC 芯片、线性电源产品、电池管理芯片等类别。

AC-DC 芯片主要基于公司自主工艺平台设计,主要是宽电压、低能耗、高性价比方向的产品。比较有特色的是同步整流系列产品,该系列使得杰华特成为业界最早推出集成FET同步整流器的厂商之一,近年来带头推出高频SR系列同步整流产品。还有去纹波芯片、LED驱动芯片等AC-DC 产品。2022年,杰华特推出了高性能原边控制器和通用原边控制器芯片、控制器和驱动及氮化镓多合一芯片、新一代MOS集成同步整流芯片等产品,逐步形成较完善的产品布局。

杰华特还是为数不多拥有完成DC-DC芯片产品的厂商,覆盖了5-700V全电压的产品。基于自有工艺,可通过针对性的电路设计缩小晶粒面积,从而降低产品成本;同时,通过自有DC-DC控制技术,结合下游终端设备的特点进行优化,提高产品效率、可靠性,并形成良好的电源特性。在通讯和工业市场量产了65V大电流MOSFET集成降压芯片、100V大电流降压控制芯片,以及单芯片支持60A输出电流的智能功率级模块。

另外还有自研高中低压工艺的线性电源芯片,以及拥有成熟高压工艺和多拓扑电源转换技术的电池管理芯片。

纵观杰华特十年来的发展史,从起步阶段专注的AC-DC芯片,到中期大力开发的DC-DC为主的全系列电源管理芯片,再到2020之后持续延伸到电源管理芯片和信号链产品的全模拟芯片产线。同时,轻资产而重工艺的虚拟IDM模式也一直在帮助杰华特强化其优势。

与纳芯微直接从车规芯片入场不同,杰华特本身就是在市场竞争很大的消费类产品中摸爬滚打出来的,因此总体优势还是在于不断提升的成本控制能力,随着行业景气度的下降,其盈利能力也会受到影响,因此2022年出现的增收不增利的情况也就不难解释了。

另辟蹊径

特种行业的电源管理芯片企业

臻镭科技是一家围绕集成电路芯片和微系统提供产品和技术的芯片公司,产品自然也包括了电源管理芯片,占比为37.39%。与服务传统消费电子、工业领域及汽车产品等领域的芯片企业不同,臻镭科技的产品技术主要应用在无线通信终端、通信雷达系统、电子系统供配电等特种行业领域,2022年还重点发展了卫星互联网等民用领域。

2022年,臻镭科技凭借2.43亿元的营收,完成了27.28%的同比增长,延续了上一年度的稳定增长。归母净利润达1.08亿元,同比增长8.98%。88.35%的销售毛利率与44.41%的销售净利率在一定程度上说明了臻镭科技的产品力和企业竞争力。

电源管理芯片共实现营收0.91亿元,同比增长37.02%。八大电源芯片和两大电源模块组成的产品矩阵帮助臻镭科技挤入了航天科技集团为数不多的合格供应商列表,包括负载点电源芯片、低压差线性稳压器、逻辑与接口、 T/R 电源管理芯片、 MOSFET/GaN 驱动器、 PWM 控制器、电池均衡器、固态电子开关,以及负载点电源模块和固态电子开关模块 。其中,部分产品在2022年已大量应用于卫星互联网产业。

显而易见,臻镭科技选择的赛道与纳芯微、杰华特大相径庭。在星载一块,该公司的策略是逐渐将业务从大卫星切换到小卫星,这一发展策略也符合行业共识——向低轨小卫星靠。为此,臻镭科技负载点电源芯片C42111RHT、低压差线性稳压器芯片C41101RHT、电池均衡器C41815RH等芯片均已成功运用。同时,该公司的电源管理芯片和高集成度SIP模组产品,也已运用到了其他低轨小卫星星座中。

在这样一个非热门赛道去沉淀、深耕并非易事,也不适合每一家芯片企业,但可以给大家提供一个不同的视角,利用自己的特殊优势进行差异化的竞争或许是多数中小芯片企业不错的选择。

写在最后

整个模拟赛道,包括电源管理芯片,其实都是一个分散的市场。无论是国际头部玩家德州仪器,还是本土的龙头企业圣邦股份,都拥有着庞大的产品库和海量的料号。这也不是一个可以靠少数几款产品就可以一招鲜、吃遍天地走下去。不断地积累是在电源管理这条赛道持续生存的必备技能。

笔者今天谈到的这三家企业,都是近年来才在科创板上市的芯片企业,但成立年份都不算短,在8-10年。在整个芯片行业略显萎靡的境况下,依然能保持一定的增长,在各自的赛道中表现出优势的一面。从产品矩阵到整体战略,对于本土行业的整体提升都有一定的意义。

审核编辑:刘清

-

电源管理ic芯片是什么2023-02-16 4123

-

电动汽车乘风而起,IGBT与SiC将谁主沉浮?2022-09-07 5345

-

手势“芯”江湖,谁主沉浮2021-05-08 1910

-

微软谷歌都在AI发力 巨头们AI霸主之争谁主沉浮2018-05-09 1859

-

电源管理芯片厂商谁主沉浮?2016-01-18 4676

-

IC行业网站谁主沉浮?2014-04-18 2070

-

电源管理IC和充电管理IC区别2012-07-05 2951

-

电源管理IC的应用及分类2012-03-23 2646

-

基于模糊控制的潜器沉浮控制方法2011-03-18 592

全部0条评论

快来发表一下你的评论吧 !